小米模式的本质

2018-07-06 15:24

21世纪商业评论 2018年6期

随着小米香港上市招股书的披露,越来越多的企业关注小米,重点多是小米上市的估值、雷军的身价,或者对小米历轮融资和回报进行分析。

小米是中国互联网发展史上的奇迹,小米累计融资20亿美元上下,不到10年创造出了千亿销售的企业;而近年来独角兽频出,融资数十亿而收入寥寥的企业比比皆是。小米和雷军虽然有融资能力,却没有滥用。因此,小米的成败代表着中国互联网的成败,小米是中国互联网行业的锚。

小米临近上市,成功的故事开始了一半,其商业模式也足够可以写入教科书。抛开关于估值、可转债、小米金融等扑朔迷离的数字,让我们还原小米的真实现金流,仔细看一下小米的模式。

现金流真相

在小米披露的招股书中,小米2017年年收入1146亿元,非国际财务报告准则口径(主要是调整了历轮融资的可转债、股权支付等非业务支出)净利润53.6亿元,净利润率4.7%。从现金流量表来看,小米的现金流似乎并不乐观,经营活动净流出10亿元,投资流出26.8亿元,而经营活动和投资活动的现金主要靠融资活动所得的62.1亿元现金弥补,因此年度尚有结余。

这样初看来,小米很像一个典型的中国独角兽,靠融资支持着业务发展。但这是对小米的误读。小米的确在2014年进行了最后一轮F轮的融资,融资金额达10亿美元,最后一笔交割一直延续到2017年。不过,2017年小米通过股权融资获得的现金不到1亿元。2017年小米的融资活动得到的现金主要来自银行融资借款,总额为112亿元。

但是,这并不用来支持小米运营所用的现金流。根据小米招股书的披露,2017年112亿元的融资借款主要是为互联网金融业务提供资金。互联网金融业务主要是小米金融,这一业务小米已经做好了单独的构架,并且在招股书中披露了分拆的可能方案,未來大概率将类似京东金融一样独立于小米集团之外。

同时,在仔细分析小米的经营活动现金流的时候也可以发现,一个主要消耗掉小米运营现金流的项目是应收贷款及利息的增加。同样,这是小米金融的贷款业务向贷款用户放款导致。

因此,如果要理解小米主营业务的现金流情况,就要剥离小米金融,简单调整如左图:

经过上述调整,剥离了小米金融的小米集团,也就是以手机、iOT智能硬件销售为主要业务的板块,有良好的造血功能,经营活动正向现金流为58.7亿,能够支持公司的对外项目投资和资本开支(2017年资本开支为12.2亿,包含在投资活动现金流内)。也就是说,小米的主营业务的自由现金流良好。

供应链管理

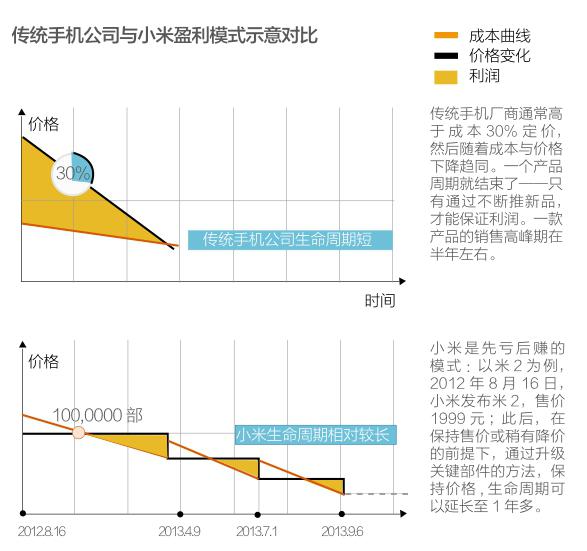

对小米良好现金流的解读,大多数人会联想到小米的饥饿营销。的确,小米创立初期,开创了产品预售的先河,用粉丝效应打造出了小米品牌。回顾历史,小米早期预售10万台手机,能做到在数分钟内销售一空。

从财报上来看,2017年12月31日小米账面上客户的预付款高达34亿元,按照当年小米存货周转天数45天计算,小米一年周转约8次,对应1146亿元销售大约是140亿/次,这意味着24%左右的货款是预付款,由“米粉”这样的粉丝垫付。

但是饥饿营销只是手段,撑不起千亿的销售体系。小米真正核心的能力,是对其供应链的管理能力。截至2017年底财务数据显示,对应2017年1146亿元销售额的,是163亿元的存货,55亿元的应收账款和高达340亿元的贸易应付款。这些数据直观反映出小米有效利用了供应商的账期,对冲生产规模扩大所需的资金。从小米披露的现金循环周期来看,小米在历史上一直是有效利用了供应商的账期优势。

虽然在出海销售的过程中,海外市场如印度对资金的占用会多一些,但不影响小米的现金循环周期为负,也就是利用供应链的账期差异,来实现规模的扩张。小米在销售从2016年的684亿元增长到2017年的1146亿元,贸易应付账款增加了接近160亿元,平均账期95天。

相比之下,小米在2016年和2017年自身的资本支出仅为18亿元和12亿元。而且,从过往3年的现金循环周期天数逐年增加的趋势来看,小米对供应链资金的利用能力还在增强。

小米供应链的逻辑并不难理解,核心是以价格优势为基础预估上规模的销售数量,从供应商获得优惠的条款,进而实现低价,兑现销售数量。这个商业模式并不是小米原创,很早就由格力创造,格力凭借这一策略拿下了小家电的半壁江山。

能驾驭“低价-高产-高销”这一循环逻辑的企业并不多,因为这对供应链有极高的要求。手机厂商尤是,芯片核心技术在高通,屏幕核心技术在三星,其他的环节都有重量级的企业,手机厂商竞争激烈且利润微薄,并没有多少议价能力。

2016年小米遭遇了供应链危机,雷军不得不“挥泪斩马谡”,把原联合创始人周光平博士调离,推上有供应链管理经验、原负责小米移动电源的张峰,并亲自挂帅负责供应链,前后四次到访三星,稳定屏幕的供给。经过一年多的动荡,2017年小米销量恢复,创出新高。

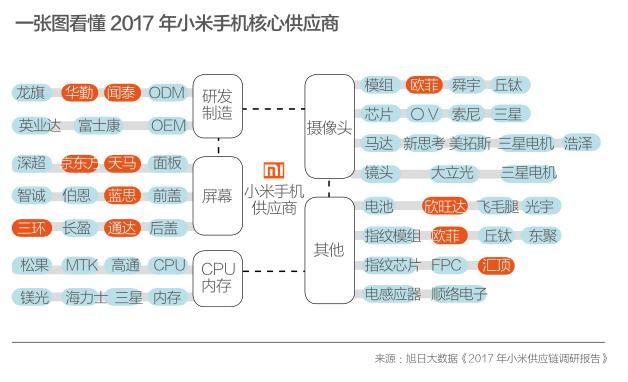

根据小米官方的披露,小米的供应链覆盖了手机行业的核心企业,很多是细分领域的龙头公司、上市公司,在考虑利润之外对销售规模、市场份额也非常看重,能够配合小米保质保量、长线发展的诉求。2017年小米的供应商大会,主题就叫做“同舟共赢”。

生态链红利

2016年小米手机销量下滑的时候,除了暴露出供应链的问题之外,公司也意识到线下渠道的重要性。OPPO和VIVO通过大量的线下销售端,在2016年异军崛起。这让小米颇为尴尬,因为小米主打的性价比策略,单靠手机的利润并不能支持线下的经营成本。而这时小米的生态链产品也在蓬勃发展,从移动电源、耳机、手环等手机周边到空气净化器、投影仪等应有尽有。这无疑是小米打开线下渠道的利器。

根据小米招股书的披露,小米整个生态链体系有90多家硬件公司,出产1600个SKU的产品。这足以撑起一个数百坪的门店,让用户停留足够长的时间。除了购买相对低频的产品如手机、智能电视等,还可以选购手环、充电宝、平衡车、电动牙刷、扫地机器人、无人机等多种硬件。据小米之家官方披露的数据,目前进店下单的顾客,单人平均成交产品数为2.6个。

这一策略效果很好,截至2018年3月31日,小米之家一共开设了331家,每平米销售坪效是24万元,在连锁零售中仅次于苹果。

对于小米生态链的合作公司来说,小米的线下+线上的销售网络非常适合科技含量高的消费品,用户有足够多的时间来了解和切身体验产品,能够大幅提高转化率和销售。除了销售渠道之外,小米的供应链能够帮助合作伙伴降低成本、提高效率,无论是从议价能力还是设计能力,都是业内领先的水平。

此外,2017年初小米公司从上海证券交易所获得了发行100亿元供应链金融ABS产品的许可,能够更好地从资金上支持生态链上的公司。因此,对于国内的硬件初创公司来说,获得小米的青睐,就意味着获得了产品以外的所有支持:线上+线下的销售渠道、覆盖行业的供应商、技术和资金。

生产手环的华米是成立刚满4年的企业,主要产品是小米手环,2017年销售20亿元人民币,其中小米的产品占了16亿元。华米成立以来就保持了销量50%的增速,2015年估值超过10亿美元成为“独角兽”,并且被评为“2015年福布斯中国成长最快科技公司”,今年2月登陆了纽交所。

生态链企业对小米同样有积极的作用,仅销售而言,2017年小米生态链的销售达到了200亿元。除了丰富小米之家的产品选择,生态链的产品对小米的利润有直接的贡献。

以生产空气净化器的智米为例,根据招股书中小米和智米的框架协议,双方约定采购价为成本加不超过2%的利润加乘,然后再根据利润分成。小米ioT板块的毛利率2017年为8.3%,2017年小米从智米采购加上利润分成的金额为19亿元人民币。公开资料中未披露小米和智米的分成比例,假设该比例为5:5,那小米從销售智米得到的利润大约在8000万元人民币上下。

此外,在供应链环节,小米也对生态链企业卡得略紧,2017年小米通过采购了关联企业133亿元的产品和服务,假设主要为生态链企业的产品,关联方的贸易应收款年底余额仅为1.6亿元,换算成应收账款周期天数仅有4天。

小米生态链和小米之家的创始人都是刘德,小米的联合创始人之一,曾经是北京科技大学工业设计系系主任,是国内工业设计行业的专家。刘德在小米负责过前100万台手机的供应链工作,并不得心应手,反而在供应链的反面,生态链的位置,找到了小米的商业价值。

小米的招股书中把硬件、互联网服务、新零售作为三个环,放在了用户的周围,这是小米的一种直观的解释。然而推动小米前进的,是小米背后,用户看不到的供应链、生态链。

这两个链条是小米的动力来源,并且缺一不可。一方面,供应链的规模优势吸引生态链的企业加入,为这些企业创造难以独立实现的价值。另一方面,生态链的企业在产品、销售、利润、资金上都反哺供应链,让小米变得更为强大和抗打击。

供应链和生态链像是小米的两个齿轮,密不可分,只有在这两个齿轮高度咬合、紧密无间的前提下,小米才能稳定地让资金流转起来,吸引优秀的团队持续做出优质的产品,让小米保持高速前进。

猜你喜欢

思维与智慧·下半月(2022年5期)2022-05-17

商业文化(2022年6期)2022-04-12

科学与财富(2021年36期)2021-05-10

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

大陆桥视野·上(2017年5期)2017-06-27

数学大王·低年级(2015年11期)2015-11-06

为了孩子(孕0~3岁)(2015年6期)2015-06-18

科技与管理(2014年5期)2015-01-06