基于ERP的航空公司机队运营经济性研究

2018-07-09 08:40张众宋海军高黎

大经贸 2018年4期

张众 宋海军 高黎

【摘 要】 机队是航空公司长期的投资,其决策成败直接关系到航空公司的运营效益甚至生死存亡,因此航空公司需要模拟机队运营的环境,对机队服务期的投资收益进行定量分析。本文基于ERP的视角下模拟航空公司机队运营市场环境,首先建立基于净现值法的机队投资回报模型以及机队运营净现金流分析模型。然后在模型的基础上进行案例模拟,主要是基于ERP的思想模拟航空公司5年内的机队年净现金流和净现值,最后得出该模拟方案具备经济可行性。

【关键词】 机队运营 净现值法 ERP 净现金流

现阶段,我国民航处于一个快速发展的重要历史时期,越来越多的小型航空公司成立,但是一些航空公司由于经营不善,导致了公司的运营效益存在亏损现象。存在这种现象的根本原因是投资人对刚建立的航空公司的管理欠缺经验,尤其在机队决策与运营方面,因此航空公司在飞机引进决策时必须综合考虑机队的技术性经济性能、拟运营航线网络的市场环境,对引进的机队在规划服役期内的投资回报进行定量分析,评估机队的投资价值,这是航空公司机队运营的经济分析的重要环节,所以本文基于ERP视角下模拟航空公司机队运营的市场环境。只有当机队在规划服务期内实现的净现金流折现后能够抵补初始投入并且盈利,或者说只有当模拟效果能实现收益率超过投资人的必要报酬率,项目投资才能具有可行性。本文主要内容主要包括以下几个方面:一是对ERP进行简要的介绍;二是对投资收益回报分析方法进行概述;三是建立机队投资回报分析模型;建立ERP模拟系统并进行案例模拟;最后是结果简要分析。

1 ERP简要介绍

ERP,企业资源计划即ERP,是企业制造资源计划下一代的制造业系统和资源计划软件。除了企业制造资源计划已有的生产资源计划、制造、财务、销售、采购等功能外,还有质量管理,实验室管理,业务流程管理,产品数据管理,存货、分销与运输管理,人力资源管理和定期报告系统。目前,在我国ERP所代表的含义已经被扩大,用于企业的各类软件,已经统统被纳入ERP的范畴。本文主要是借鉴常规ERP建模思路,模拟小型航空公司的机队运营状况。

2 机队投资回报分析模型

本节主要介绍基于净现值法的机队投资回报分析模型。首先对这种评价机队投资回报模型进行阐述,然后对最关键的净现金流计算方法进行介绍。

2.1 基于净现值法的機队投资回报分析模型

基于净现值法的机队投资回报分析模型的基本思想:首先根据航空公司的机队的构成、机型技术经济性性能、对模拟运营航线网络市场环境的分析预测,对机型在各航线上的运营经济性进行分析,测算航班预期运营利润。其次根据航班计划或航班运力投放规划推算出机队的年度运营净利润及净现金流,并采用类似方法推算出机队在规划服务期内各年的净现金流量。最后根据设定的折现率计算机队投资回报的净现值。具体分析流程如下:

(一)机队在规划服役期内的运营环境分析。

(1)设定机队在规划服役期内的运营环境,包括:机队拟运营的航线计划,机队的利用率、平均航段长度、平均轮当时间。

(2)机队引进方案设定,包括机队引进方式、引进飞机架数,如购买,需要确定机队的规划服役期限;如为租赁,则需确定机队的租赁期限。

(3)航线市场运营环境的预测分析,主要包括航班平均客运量、平均票价水平等。

(4)财务条件设定,设定财务条件是计算成本效益、净现金流的重要前提,包括营业税率、管理费的比例、机身和发动机保险费率、机队运营成本和运营收入的年增长率。

(二)机队运营净现金流分析

机队运营现金流分析是对规划服务期内每一年的机队运营净现金流进行预算。计算主要思路为:首先计算第一年的净现金流,然后根据收入成本增长率依次计算规划服务期内剩余年份的净现金流。

(三)计算机队在规划服务期内的净现值,根据净现金流可以计算机队在规划服务期内产生的净现值。在计算之前,首先需要确定折现率,和计算出折现系数。

(1)确定折现率是计算净现值的重要步骤,为了简化分析,模型直接假设航空公司的最低预期报酬率为r,服务期为n,那么每期折算系数DFk为:

其中:NPV为机队在规划服务期内的净现值;CFk为第k年的净现金流;DFk为第k年的折现系数;I为初始投资额现值。公式(3)中,初始投资额主要指购置或租赁飞机的支出。若NPV≥0,ERP模拟方案是可行的;NPV≤0,ERP模拟方案不可行。

2.2机队运营净现金流分析模型

采用净现值法分析机队投资收益回报的关键在于估算规划服役期内机队运营的净现金流。净现金流是指机队在规划服役期内的净利润经过适当调整后的税后运营现金流,其基本方法是:首先对机队运营的第一年的净现金流量进行计算,然后按照一定的增长率推算规划服役期内剩余年份的净现金流水平。

(1)机队运营第一年的净现金流分析。

本文主要依据航线规划确定每条航线上的运力投放计划(按月航班频次),首先计算机队的月毛利润:

其中:Pm为月毛利润;Rj为机型在航线j上的航班运营净收入;Cj为机型在航线上j上的运营成本;F jm为机型在航线上j上的月航班频次。

那么机队运营第一年净现金流CF1year为:

其中:T为适用的所得税率;D1year机队第一年的折旧费;int1year为运营第一年产生的利息。

(2)机队投资规划服役期内的净现金流分析。

现实中机队每年的运营成本和收益会随着时间发生变化,这种变化是不可预测的,比如票价和油价的波动、市场需求及客座率变化等,但总体的变化趋势是运营成本和收益是逐年上升的。为了简化分析,假设机队的年运营收入和成本按逐年增长,则机队运营第k年的净现金流CFkyear为:

3. 建立ERP模拟系统并进行案例模拟

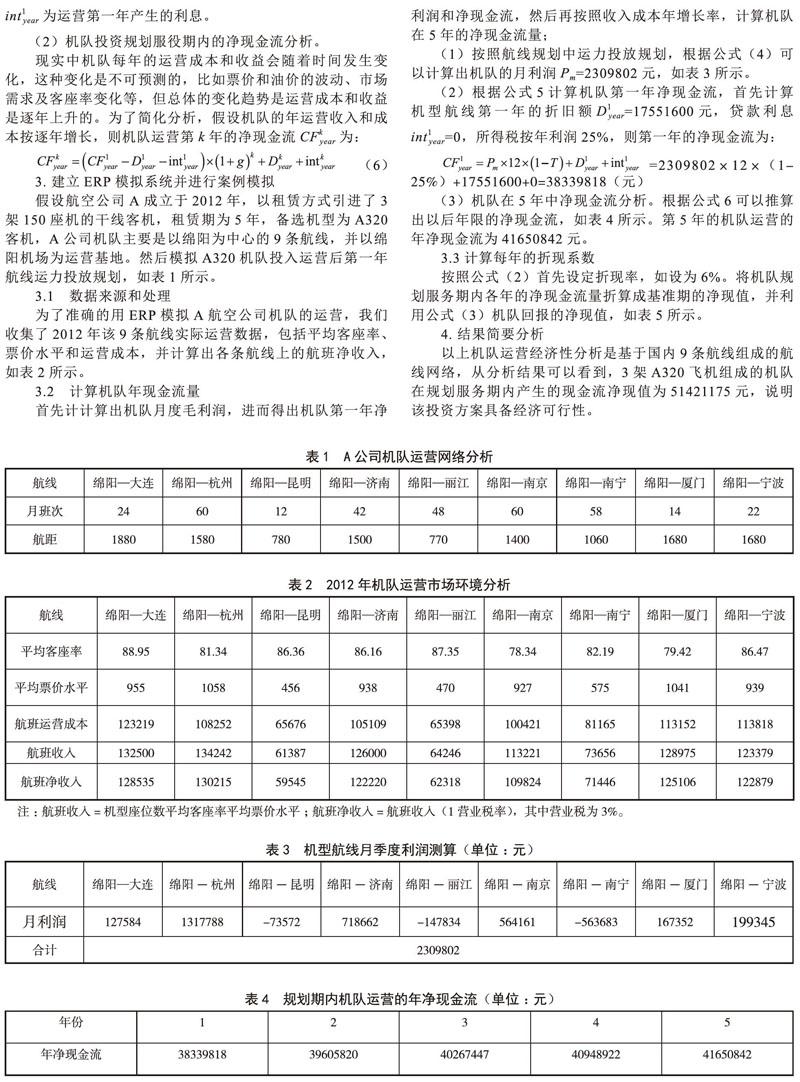

假设航空公司A成立于2012年,以租赁方式引进了3架150座机的干线客机,租赁期为5年,备选机型为A320客机,A公司机队主要是以绵阳为中心的9条航线,并以绵阳机场为运营基地。然后模拟A320机队投入运营后第一年航线运力投放规划,如表1所示。

3.1 数据来源和处理

为了准确的用ERP模拟A航空公司机队的运营,我们收集了2012年该9条航线实际运营数据,包括平均客座率、票价水平和运营成本,并计算出各条航线上的航班净收入,如表2所示。

3.2 计算机队年现金流量

首先计计算出机队月度毛利润,进而得出机队第一年净利润和净现金流,然后再按照收入成本年增长率,计算机队在5年的净现金流量;

(1)按照航线规划中运力投放规划,根据公式(4)可以计算出机队的月利润Pm=2309802元,如表3所示。

(2)根据公式5计算机队第一年净现金流,首先计算机型航线第一年的折旧额D1year=17551600元,贷款利息int1year=0,所得税按年利润25%,则第一年的净现金流为:

(3)机队在5年中净现金流分析。根据公式6可以推算出以后年限的净现金流,如表4所示。第5年的机队运营的年净现金流为41650842元。

3.3计算每年的折现系数

按照公式(2)首先设定折现率,如设为6%。将机队规划服务期内各年的净现金流量折算成基准期的净现值,并利用公式(3)机队回报的净现值,如表5所示。

4. 结果简要分析

以上机队运营经济性分析是基于国内9条航线组成的航线网络,从分析结果可以看到,3架A320飞机组成的机队在规划服务期内产生的现金流净现值为51421175元,说明该投资方案具備经济可行性。

【参考文献】

[1] 孙宏, 文军. 航空公司生产组织与计划[M]. 成都: 西南交通大学出版社,2003; 15-22.

[2] 虞鹏, 基于DEA效率评价分析的飞机选型研究[D]. 南京:南京航空航天大学, 2011.

[3] 桂海进. ERP原理与应用[M]. 北京: 中国电力出版社, 2005.

[4] 李源生. 投资项目评估基础[M]. 北京: 清华大学出版社, 2002.

[5] Commercial aircraft DOC methods[J]. AIAA PAPER, 1990(1).

[6] 孙宏, 李峰. 民用航空航班直接运行成本测算分析[J]. 2007(1).

[7] 曹子祥. 论航空公司的成本管理[J]. 民航经济与技术,2000(10).

作者简介:张众(1992-),男,汉族。中国民用航空飞行学院硕士研究生,专业交通运输规划与管理,研究方向民航运输管理、机场运行;单位:中国民用航空飞行学院。宋海军(1990-),男,山东省菏泽市,研究生,主要研究方向:民航运输管理;