基于横截面收益绝对差模型的投资行为分析

2018-07-12 08:36王文垚王少嵩

统计与决策 2018年12期

孙 云,王文垚,王少嵩

(1.北京师范大学珠海分校 国际商学部,广东 珠海 519085;2.杜伦大学,英国 杜伦 DH1 3LE;3.澳门科技大学 商学院,澳门 999078)

0 引言

期货市场为经济主体提供了非常便捷的避险通道。随着诸如“一带一路”等新经济发展战略的提出,研究期货市场的投资行为效应,对推动期货的健康有序发展,促进经济监管有效性,进而稳定国家投资环境及国际间金融合作有着重要意义。期货的投资主力构成与我国其他金融投资市场基本类似,都是以个人投资者作为主体。一般来说,个人投资者在市场波动时所能承受的风险较小,且市场分析能力也相对较弱,因此个人投资者的非理性投资行为更为显著。

我国白糖期货上市较晚,白糖期货合约的价格走势往往独立于外盘,并且与市场基本面有所偏差,对市场细微波动的反应也更敏感。而作为人们生活中最重要的商品之一,白糖期货在期货市场的重要性不容小觑。随着我国白糖市场的发展,即使微弱的群体心理学效应也可能对期货市场及期货市场投资者造成难以预测的负面影响。然而,基于期货市场群体心理学效应的研究尚处发展阶段,仅有如基于沪深300指数收益及成分股数据[1]、股指期货[2]、大宗商品通盘[3]等数篇文献。

因此本文选取白糖期货作为研究对象,选取单一期货进行研究有助于提高内部有效性。通过截取2010—2016年白糖期货的交易数据,利用横截面收益绝对差模型(CSAD)进行群体心理学效应分析。并通过行为金融理论,将投资行为细分为上行及下行市场状况进行分析,以加强解释力度。本文的结果证明了期货市场是存在着非理性交易行为的,特别在市场萎靡时,群体心理学效应更加明显。本文希望通过实证分析得出在不同市场情形下的群体心理学效应程度变化,而充分了解群体心理学效应的影响能够最大程度地帮助个人交易者避免被其影响,并且遵从基本交易信息做出交易决策。使得交易环境更加稳定健康,来帮助投资者在进行期货交易做出更全面的分析和更理性的决策。并为监管部门在制定相关政策时提供重要参考因素及为其他相关市场群体心理学效应的研究提供参考。

1 研究假设

Chang等(2000)[4]和Chiang等(2010)[5]都认为亚洲市场都还有较为明显的群体心理学效应。而作为新兴亚洲市场的中国而言,例如刘文虎(2009)[6]及杨云龙和何文虎(2013)[7]的研究都表明群体心理学效应仍然存在。基于此,本文认为我国的白糖期货市场虽较其他金融市场更新,但总体而言仍有较为显著的非理性群体心理行为因此,假设如下:

假设1:我国白糖期货市场仍存在较为显著的群体心理学效应。

群体心理学效应是心理因素导致的行为,如Chang,等(2000)[4]认为心理因素影响决策制度,结合杨云龙和何文虎(2013)[7]的研究都提出在股市下跌情况出现时,群体心理学效应会更突出这一情况,本文认为不同市场状况下,群体心理学效应会有不同的体现。而在不同的市场走势下群体心理学效应与整体市场状况相比是否一致值得探讨。因此,本文对上行市场及下行市场状况分别进行分析。此举一方面能验证假设1的有效性,另一方面也能更清晰地分析市场的实际情况。基于假设1的逻辑认为我国白糖市场仍存在明显的群体心理学效应,本文认为不同市场走势下的非理性群体心理行为仍然显著,因此假设如下:

假设2:我国白糖期货市场在上行市场时存在群体心理学效应。

假设3:我国白糖期货市场在下行市场时存在群体心理学效应。

根据Gilovich等(2002)[8]的认知逻辑,人们对决策的形成可以通过两种认知模式来确立,I型的相对快速的决策(例如迅速脱离危险等)和II型的相对仔细的决策(例如购买房子等)当市场下行的时候,投资风险增加,个人投资者的投资行为更容易失败。此时,个人投资者就会对自己的过往自主决策机制产生怀疑,更容易受外界因素影响,从而改变自己的决策。当外界的针对性指导不存在时,个人投资者更倾向于找寻迹象作为决策指导。结合预期理论(Prospect Theory)及框架理论(Framing)对损失厌恶原则(loss aversion),此时个人投资者更容易出现跟风行为。个人投资者的局限加上投资主体的构成不难看出在白糖期货市场的下行状况下群体心理学效应的显著性。而在上行市场条件下,投资风险较小,个人投资的成功几率增加,投资行为能够得到快速而清晰的积极反馈,由此产生积极自信的心理会驱使投资者更加肯定私人信息的准确性,从而更倾向选择自己的投资判断,减少了跟风行为,削弱了群体心理学效应。因此,可以认为上行市场的非理性群体心理行为较之下行市场来说较弱,所以假设如下:

假设4:上行市场比下行市场的群体心理学效应弱。

2 研究方法

本文的实证分析主要为四个阶段:第一阶段为数据选取及数据平稳性检测,以保证市场所对应的数据样本符合分析要求。第二阶段通过绘制出CSAD值和市场组合收益率的散点分布图,并进行相关性分析来进行假设的探索性分析。第三阶段针对整体市场利用ADF单位根检验,确保基础方程式中的各因素都为平稳后,对方程进行回归检验分析。第四阶段选取上行和下行两个特殊市场进行稳定性分析,并与第二步结果进行比对,同时对上行及下行市场情况进行对比分析。如果研究结果符合假设1的同时,也能满足假设2和假设3,则本文的研究结果将更加准确,也更具有科学性和解释力度。然后将上行市场与下行市场的分析结果进行比对,以此对假设4进行验证。

本文采用CSAD模型,即横截面绝对偏离度模型来进行分析。对于总体市场情况的假设1,分析模型设定如下:

其中,CSAD表示期货合约价格的横截面绝对偏离度,rm,t表示整体市场的收益率或某个期货品种的整体收益率。为了排除由于投资者投资理念相似而出现的“伪群体心理学效应”现象的发生,新增二次项,并且由该二次项的回归系数β2表示CSAD值和市场平均收益率的关系。εt为误差项。通过测量单个金融资产的收益率与市场整体收益率的偏移程度以检验市场是否存在群体心理学效应,即通过观察回归系数的显著情况。若CSAD值和市场组合收益率之间出现了明显的线性递增关系,回归系数为正,则说明没有群体心理学效应存在;反之,则说明白糖期货市场存在群体心理学效应。

对于上行市场的假设2,本文通过CSAD值和市场平均收益率的关系来验证,即若CSAD值和市场上涨时的平均收益率之间出现了明显线性递增关系。β2为正,说明没有群体心理学效应存在;若β2为负,说明白糖期货市场存在群体心理学效应。模型如下:

对于假设3的检验,本文通过CSAD值和下行市场平均收益率的关系验证,即若CSAD值和市场下行时的平均收益率之间出现了明显的线性递增关系。β2为正,说明没有群体心理学效应存在;反之,若β2为负,说明白糖期货市场存在群体心理学效应。模型对应的变量则代表了市场萎靡时的情况,εt表示误差项。模型如下:

对于上述模型的各个指数计算如下:

根据Chang等(2000)[4]的研究,对Rm的计算采取以下方式:

首先,i类商品t日的收益率Ri,t的计算方式为:

其中,Pi,t为i类商品t日的收盘价,因此,t日市场总体收益率Rm,t的计算方式则为:

其中,Pm,t为t日的市场整体加权价格均值,其计算方式为:

其中,Ci,t为第i种商品在t日成交量,Cm,t为t日期货市场总成交量。

3 数据分析

本文选取了2010年1月4日至2016年12月30日郑州商品期货交易所白糖期货合约交易记录,包括日收盘价和日成交量等数据。本文剔除了由于刚上市成交不活跃导致的非正常收盘价和交易量数据,降低不正常数据对实证检验的影响,以保证最终结果更加准确。筛选整理数据后,得到时间序列排序的白糖期货合约市场有效数据共1672个。

3.1 平稳性检测

本文对实际样本数据进行处理得到模型变量的基本时间序列数据。由于用时间序列数据作回归分析时,要满足时间序列数据的变量都为平稳性时间序列。因此,本文在对模型(1)至模型(3)进行回归拟合分析之前,先用ADF单位跟检验对三个模型的各时间序列变量进行平稳性检验,检验结果见表1。

表1 ADF单位根检验结果

从表1中可看出,三个假设的时间序列ADF值都小于1%和5%的临界值,说明这三个方程各变量的时间序列均为平稳序列。通过对数据的处理和检测,可以证明此整体、上行、及下行三个市场所对应的数据样本符合检测要求,可以进行后续分析。

3.2 探索性分析

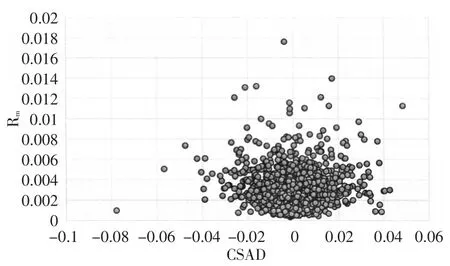

为了对白糖期货市场收益率(Rm)和横截面绝对偏离度(CSAD)的关系进行初步估计,本文计算了两者在此段时间的对应值之后,得到相应的散点图1。

图1 市场收益率和横截图面绝对偏离度散点图

根据Khorana和Cheng的CSAD模型理论并结合图1,可以看出在2010—2016年间白糖期货市场中不存在明显的线性关系。

表2 市场收益率和横截面绝对偏离度相关分析统计表

表2是针对市场收益率和横截面偏离度的Pearson相关系数假设检验结果。可以看出,相关系数为-0.005,也能说明市场收益率和横截面收益率没有明显的相关性,使得结论更具备解释力度。综合表2及图1的结果分析,初步可以判定白糖期货市场存在明显的群体心理学效应。

3.3 验证性分析

本文对模型(1)进行方程式回归检验,其中因变量为CSAD值,自变量为Abs(rm,t)、(rm,t)2、常量。回归结果及相关系数如表3和表4所示:

表3 模型(1)回归结果

表4 模型(1)系数表

通过表3和表4可以看出,模型(1)所选取该时间段内1672个数据中的二次项系数β1约为-1.45,t值为-4.87,即回归系数为负值,回归结果显著,检测结果证实了假设1成立,说明整体白糖期货市场存在明显的群体心理学效应。

3.4 稳定性分析

本文继续从整体市场中分别选取了上行和下行市场数据进行回归分析,通过稳定性分析来证明原假设成立,并研究在不同市场情形中群体心理学效应程度是否存在差异。

同理,通过前文的ADF单位根检验式测量得出式(2)和式(3)时间序列变量均为平稳,可以直接进行模型回归检验。通过对模型(2)的回归检验,可以得出表5和表6。其中因变量为CSADup,自变量为、常量。

表5 模型(2)回归结果汇总

表6 模型(2)系数表

观察表5和表6可以得出,模型(2)中所代表的上涨市场选取了同一时间段的856个数据,的二次项系数β2为-1.175,t统计值为-1.90,即回归系数为负值,回归结果比较显著。说明在此阶段中,白糖期货市场上涨时群体心理学效应也较为明显,因此假设2成立。

在对模型(3)的回归检验中,同理,因变量为CSADdown,自变量为、常量。回归结果如表7和表8所示。

表7 模型(3)回归结果

表8 模型(3)系数表

从表7和表8中可以看出,萎靡市场下模型(3)的二次项系数β3和t统计值分别为-1.677、-4.83,均显著小于零。由此可知,当白糖期货市场下行时,群体心理学效应明显。因此假设3成立。

而用β2与β3进行比较,在系数显著的情况下,β2(-1.175)< β3(-1.672),由此得出假设4成立。

从数据分析结果来看,当市场上涨时,群体心理学效应相对微弱,而市场萎靡时,群体心理学效应相对强烈,即群体心理学效应程度和市场情势呈负相关。这个结论可以综合我国的投资市场构成及行为逻辑解释。在上行市场条件下,投资风险较小,个人投资的成功几率增加,投资行为能够得到快速而清晰的积极反馈。由此产生积极自信的心理会驱使投资者更加肯定私人信息的准确性,从而更倾向选择自己的投资判断,减少了跟风行为,削弱了群体心理学效应。

4 结束语

本文针对我国白糖期货市场的实证分析,探讨了不同市场情况下,白糖期货市场群体心理学效应程度的差异。从检测结果来看,我国白糖期货市场存在显著群体心理学效应,并在市场萎靡时,群体心理学效应更加明显。在上行市场中,由于个人投资的成功几率增加,由此产生积极自信的心理会减少跟风行为,削弱了群体心理学效应。

在有效市场中,人们在交易决策时犯下的错误是随机的,也是互相毫无关联的,因此,整个市场存在的交易错误或者失误是可以抵消的。然而,群体心理学效应证明了人们的决策失误是类似的,甚至是相同的,也就说明这些错误无法抵消。随着更多的人追随着同样的错误,这样的错误最终会反过来影响到金融市场。所以说,个人交易者的行为可以影响到整个金融市场的走势。因此,从减轻群体心理学效应的角度来看,引导独立、积极、健康的投资理念能够一定程度上遏制群体心理学效应。

猜你喜欢

造纸信息(2022年2期)2022-04-03

科学大众(2020年12期)2020-08-13

幼儿画刊(2019年3期)2019-11-04

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

世界热带农业信息(2019年1期)2019-05-17

小学生学习指导(低年级)(2018年5期)2018-04-24

当代经济(2016年26期)2016-06-15