基于前景理论的银行业行为监管演化博弈分析

2018-07-13 01:10于晓冉

东岳论丛 2018年4期

于 涛,于晓冉

(山东师范大学 商学院,山东 济南 250014)

一、引 言

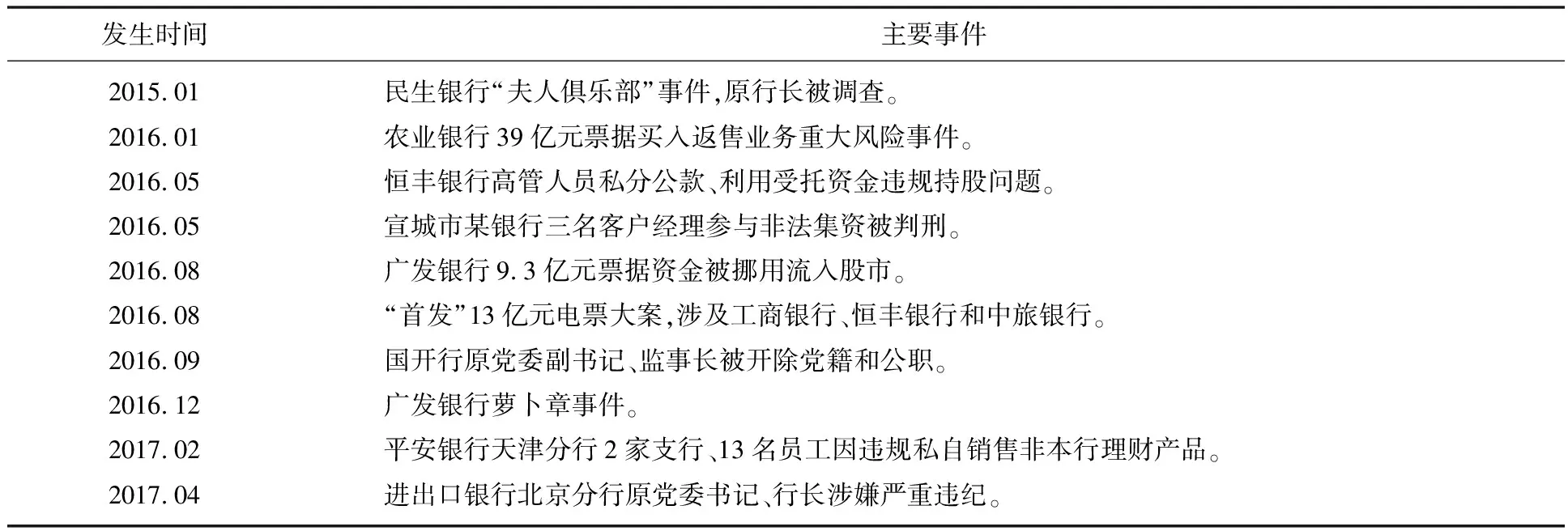

作为拥有全球最高资产值的中国银行业*中金在线:《中国银行业资产总额达31万亿美元 跃居世界首位》,2017年3月7日,http://sc.stock.cnfol.com/guojishichang/20170307/24391081.shtml.,因频发的市场乱象引起各界关注(表1)。2017年以来,中国银监会已发布多项文件治理乱象*中国银监会:《银监会密集发文掀“强监管”风暴》,2017年4月19日,http://www.cbrc.gov.cn/chinese/home/docView/B59DF598CFF240F4A3FCAD3EE04C731F.html.,仅2017年一季度即对包括不当收费、票据违规、通道滥用、监管规避*中国银监会:《银监会亮剑:一季度行政处罚485件多机构被点名》,2017年4月12日,http://www.cbrc.gov.cn/chinese/home/docView/20DC730EB50E42FF9E86709DF6D0C8BE.html.等乱象行为开出行政处罚485件,共计罚没1.9亿元,取消高管任职资格19名,实行行业禁入11人。乱象的形成并非朝夕,在2008年金融危机后,学术界和监管实务界就已开始了固有金融监管哲学与模式的反思。理论方面,因无法有效解释和遏制市场主体行为的异化影响,以新古典经济学为理论基础的放松式监管模式备受抨击*Taylor J B.“The Financial Crisis and the Policy Responses:An Empirical Analysis of What Went Wrong”.Social Science Electronic Publishing,2009,21(2-3):pp.341-364.;同时,对金融监管能否有效维护公众利益,还是已成为利益集团追求自身利益最大化的工具,公共利益理论和监管俘获理论展开了激烈讨论*Davidoff S M,Zaring D.“Regulation by Deal:the Government’s Response to the Financial Crisis”.Aministrative Law Review,2009,61(3):pp.463-541.;部分学者从伦理学视角出发,认为新自由主义经济理论下形成的消费伦理、企业伦理*Santoro M A,Strauss R J.“Wall Street Values:Business Ethics and the Global Financial Crisis”.Cambridge University Press,2012.乃至社会伦理*Claassen R.“Financial Crisis and the Ethics of Moral hazard”.Social Theory & practice,2015,41(3):pp.527-551.才是金融危机的发生本源,也只有通过改进监管设计才能增进金融体系的有效性*é .“Values of Financial Services Professionals and the Global Financial Crisis as a Crisis of Ethics”.Ssrn Electronic Journal,2013.。实践方面,由危机前偏重审慎监管的模式,转变为危机后对“双峰监管”模式的改革实践*Taylor M W.“Regulatory Reform After the Financial Crisis:‘Twin Peaks’Revisited”.Institutional Structure of Financial Regulation Theories & International Experiences,2015.,使行为监管成为国际金融监管改革的主线之一,对各国的金融复苏发展起到重要作用。

危机后的国际金融监管理论反思与实践经验,对我国的银行业监管工作具有启示意义*钟震,董小君:《双峰型监管模式的现状、思路和挑战—基于系统重要性金融机构监管视角》,《宏观经济研究》,2013年第2期。。我国的银行业监管工作呈现机构监管为主、功能监管不足,整体偏微观审慎,轻宏观审慎和行为监管*Han M.“Twin Peaks Regulation After the Global Financial Crisis:A Reform Model for China”.Asian Journal of Law & Economics,2017,8.等倾向,无论是标准、规则还是经验,银行业行为监管工作仍滞后于其他金融行业,与审慎监管缺乏有机平衡*Huang H.“Institutional Structure of Financial Regulation in China:Lessons from the Global Financial Crisis”.Journal of Corporate Law Studies,2010,10(1):pp.219-254.。2015年11月,国务院办公厅发布《关于加强金融消费者权益保护工作的指导意见》指出,“坚持审慎监管与行为监管相结合,规范金融机构行为,培育公平竞争和诚信的市场环境”*新华网:《国务院办公厅印发〈关于加强金融消费者权益保护工作的指导意见〉》,2015年11月13日,http://news.xinhuanet.com/politics/2015-11/13/c_1117133034.htm.;2017年1月10日,全国银行业监管管理工作会议强调,“强化监管,将行为监管的内容融入日常经营管理和监督工作中”*中国银监会:《2017年全国银行业监督管理工作会议召开》,http://www.cbrc.gov.cn/chinese/docView/51CFA8D1246C491EB8E9EEA1275E1AD4.html.;2017年7月14日—15日,第五次全国金融工作会议强调,“加强宏观审慎管理制度建设,加强功能监管,更加重视行为监管”*中华人民共和国中央人民政府:《全国金融工作会议在京召开》,2017年7月15日,http://www.gov.cn/xinwen/2017-07/15/content_5210774.htm.。随着金融监管改革框架的逐渐明朗,行为监管已作为重点方向与前沿领域,步入我国银行业监管的实践与研究视野。

表1 近年来银行业“市场乱象”主要事件表

二、相关研究综述

因在实践中尚属起步,行为监管的学术研究成果相对有限,而针对银行业的研究更是凤毛麟角,内容集中于概念界定与辨析、相关理论梳理、监管模式的区分与探讨、国际改革实践经验等方面。

(一)概念界定方面

NAIC(20世纪70年代)首次提出市场行为监管(Market conduct regulation)理念*Connolly J.“Market Conduct Oversight Initiatives Fine-Tuned at NAIC Meeting”.(Regulation)(National association of insurance commissioners).Joskas,2013,38(September):pp.96-97.,但直至Taylor(1995)提出了“双峰”理论(Twin peaks)*Taylor MW.“Twin Peaks:A Regulatory Structure for the New Century”.Centre for the Study of Financial Innovation,1995.,将以“保护消费者权益”为目标的行为监管与以“维系金融系统稳定”为核心的审慎监管作为金融监管两大支撑模式并存,才使行为监管在金融领域得以确立。Llewellyn(1999)认为,行为监管是对金融服务提供者和消费者之间的商业行为方式的规制,主要包括金融机构的产品和服务提供能力、行为诚信和信息披露状况等方面的规制*Llewellyn D.The Economic Rationale for Financial Regulation.Fsa Occasional Paper,1999.。廖岷(2012)认为,金融机构和监管当局的行为均属于行为监管范畴,其中金融机构的具体业务行为是侧重点*廖岷:《银行业行为监管的国际经验、法理基础与现实挑战》,《上海金融》,2012年第3期。;孙天琦(2015)认为,行为风险的产生包括内在、结构及行为、环境三层次原因,而监管不足是环境层次的原因之一*孙天琦:《金融业行为风险、行为监管与金融消费者保护》,《金融监管研究》,2015年第3期。;焦瑾璞(2015)等认为,行为监管是对金融服务行为、消费行为实施的动态监管过程*焦瑾璞:《构建中国金融行为监管体系研究》,北京:中国金融出版社,2015年版。;刘鹏(2014)、王华庆(2014)认为,行为监管与金融消费者权益保护概念相近,多数情况下可作等同使用*刘鹏:《金融消费权益保护:危机后行为监管的发展与加强》,《上海金融》,2014年第4期。*王华庆:《论行为监管与审慎监管的关系》,《中国银行业》,2014年第5期。;雍冀慧(2015)认为,行为监管是政府监管部门或其他组织为规范金融机构与消费者关系、保护消费者利益而制定的各项规则和采取的各种行动的总和*雍冀慧:《银行业行为监管研究:基于英国FCA政策实践的分析》,北京:中国金融出版社,2015年版。。徐云松(2016)认为,行为监管还应包含对银行机构在批发市场上的同业拆借定价、反洗钱等行为的监管*徐云松:《我国金融行为监管体系的构建与发展研究:国际经验与借鉴》,《征信》,2016年第34期。。

上述学者还对行为监管与消费者权益保护、审慎监管等概念的区别进行了讨论。总体看,行为监管与消费者权益保护应是方式与目标的关系,行为监管的外延更广,不仅包括金融产品零售市场的交易行为,还包括批发市场和与非金融企业之间的交易行为。在与审慎监管的概念辨析上,学者的观点虽存有分歧,但在以下几方面基本达成一致:二者的首要区别在于监管目标的侧重不同,审慎监管以金融机构的稳健经营、有效发展为重点,而行为监管以维护金融消费者权益和金融市场公平诚信为重点,在监管方式上,审慎监管侧重于日常性监控,主要是在审慎原则下的指标性监管,标准化程度较高,而行为监管侧重于前瞻性、主动性介入与问题处置,需要对行为或问题进行定性与判断,很难绝对标准化;在涉及的主体上,审慎监管主要涉及监管当局与金融机构两个主体,行为监管则涉及监管当局、金融机构和金融消费者等多方主体。

(二)理论基础方面

学者们主要基于市场失灵理论、委托-代理理论、金融稳定理论等提出了行为监管的理论基础。部分学者还从金融伦理学等视角提出行为监管的必要性,认为金融道德风险是不遵守诚信原则的表现,源于主体行为选择时内在道德与外在因素的相互作用*梅世云:《中国金融道德风险的伦理分析》,《伦理学研究》,2009年第2期。。近年来,行为经济学理论逐步走入金融监管的研究领域。首先,行为经济学对市场经济“异象”的解释为政府监管的必要性提供力证,在市场失灵现象和社会文化诱因下,市场经济中交易双方会利用行为偏差谋取私利,如金融机构会利用金融消费者在市场交易中存在的过度自信、有限注意力、框架效应、追求刺激、羊群效应、自我控制、损失厌恶等行为偏差*Fischhoff B,Slovic P,Lichtenstein S.“Knowing with certainty:The Appropriateness of Extreme Confidence”.Journal of Experimental Psychology Human Perception & Performance,1977,3(4):pp.552-564.*Schindler R M,Kirby P N.“Patterns of Rightmost Digits Used in Advertised Prices:Implications for Nine-Ending Effects”.Journal of Consumer Research,1997,24(2):pp.192-201.*Zuckerman M.“Behavioral Expressions and Biosocial Bases of Sensation Seeking”.Personality & Individual Differences,1995,18(6):pp.813-814.*Hirshleifer D.“Psychological Bias as a Driver of Financial Regulation”.European Financial Management,2008,14(5):pp.856-874.*Kahneman D,Tversky A.“Prospect Theory:An Analysis of Decision Under Risk”.Econometrica,1979,47(2):pp.263-291.进行道德风险行为,如水滴定价法、模糊而复杂的价格结构、小样本信息预期误导、不透明收费或附加项、广告表述和期限框架等。其次,行为经济学研究衍生出了有效的监管工具,在金融行业得到较好实践,如信息披露、信息简化、默认选项调整、凸显调整、纠偏和冷静期制度等“助推(Nudge)”型政策*Mullainathan S,Schwartzstein J and Congdon W J.“A Reduced-Form Approach to Behavioral Public Finance”.Annual Review of Economics,2011,4(4):pp.511-540.,但相关学者指出,类似监管工具需置于社会文化背景等因素下考量*Sunstein C R.“Empirically Informed Regulation”.Social Science Electronic Publishing,2011,78(4):pp.1349-1429.。第三,行为经济学提供了更符合实际的风险决策分析框架。在遵循均衡分析范式的基础上,以Kahneman,Tversky(1979)提出的前景值函数取代传统主流经济学使用的效用函数,更为关注人的行为偏差所导致的非均衡“异象”特征。

(三)监管模式方面

冯乾等(2016)从产品、机构两个维度划分了得到行为监管的四种基本选择,并结合国际实践划分了六种主要模式,认为基于“双峰理论”的行为监管模式,是缓释监管目标冲突的最佳选择*冯乾,侯合心:《金融业行为监管国际模式比较与借鉴——基于“双峰"理论的实践》,《财经科学》,2016年第5期。。孙天琦等(2015)将行为监管划分为被动、应对、主动和干预四种类型*孙天琦:《金融业行为风险、行为监管与金融消费者保护》,《金融监管研究》,2015年第3期。。Taylor(2009)、焦瑾璞(2015)认为,“双峰”模式可分为“外双峰”“内双峰”与隐含式三种模式,从实践看,澳大利亚、荷兰和加拿大属于“外双峰”式监管,且三国的金融体系均以银行业为主导;英国属于准“外双峰”式监管,但FCA仍承担一定的审慎监管职能;美国和中国属于“内双峰”式监管*Taylor J B.“The Financial Crisis and the Policy Responses:An Empirical Analysis of What Went Wrong”.Nber Working Papers,2009,21(2-3):pp.341-364.*焦瑾璞:《构建中国金融行为监管体系研究》,北京:中国金融出版社,2015年。。雍冀慧(2015)通过“目标—工具—组织”分析框架和“偏离—矫正”模型,分析了FCA的行为监管要素和运行机理,认为FCA强调对风险因素和偏离行为的早期干预,并通过严厉而直接的行为风险处置,确保偏离行为切实得到矫正*雍冀慧:《银行业行为监管研究:基于英国FCA政策实践的分析》,北京:中国金融出版社,2015年版。。

(四)国际经验方面

2000年前后,澳大利亚、荷兰、加拿大等国率先开展“双峰”监管改革实践,将行为监管目标延展到对金融市场的公正诚信维护等层面,监管工具相应增加了诚信规制、市场许可与牌照管理、审计与清算、信息披露机制等内容*Alembakis R.“Australia’s Twin Peaks Regulatory Model Optimal:CIFR”,Global Custodian News,2015.*张璇:《欧盟泛欧金融监管体系改革及其启示》,《财经问题研究》,2011年第6期。。2008年金融危机后,强化行为监管逐步成为国际金融监管改革的主流趋势。英国行为监管局(FCA)主要采取前瞻性机构监管、综合产品线监管、事件响应式监管和综合评估等方式,综合评定金融机构是否将消费者权益与市场诚信置于核心地位*FCA.Annual Report and Accounts 2014-2015.Financial Conduct Authority.。美国消费者金融保护局(CFPB)主要采取全面性现场检查、非现场数据分析、消费者投诉处理机制及金融消费者教育等方式确保金融产品、服务的公平、透明与竞争性*Handorf W C.“Financial Implications of Transitioning to the Wall Street Reform and Consumer Protection Act,of 2010 and Basel III”.Journal of Banking Regulation,2017.*Wright J D,Ginsburg D H.“Behavioral Law and Economics:Its Origins,Fatal Flaws,and Implications for Liberty”.Social Science Electronic Publishing,2015,pp.106.。香港金管局(HKMA)设置了操守部,采取包括评估制度、第三方调查、“神秘人”检查等在内的监管方式,重点关注银行业的内控制度、人员服务行为;OECD将消费者权益保护工具划分为赋权型、产品提供者行为干预型及兼容型三类*Lissowska M.“Overview of Behavioural Economics Elements in the OECD Consumer Policy Toolkit”.Journal of Consumer Policy,2011,34(3):pp.393-398.。G20、欧盟、世界银行等国际组织也纷纷发布了基于金融消费者权益保护的原则指南,为行为监管提供了有力支撑*Melecky M,Rutledge S.“Financial Consumer Protection and the Global Financial Crisis”.Mpra Paper,2011.*Dai G,Chen C.“Financial Consumer Protection and Financial Crisis:Empirical Research Based on 142 Economies”.Journal of Finance & Economics,2015.。

(五)研究评述

尽管现有研究成果已论及银行业行为监管的诸多方面,但多为现象描述,真正着眼于银行机构行为及行为监管本身,探究问题内生原因及监管运行机理的成果相对稀缺,行为监管的概念界定与理论体系尚不统一,更缺乏主流的研究视角和分析框架,远远落后于实践的发展速度。但现有成果及实践经验为研究及推进打下了基础,经梳理发现,基于监管当局视角,银行业行为监管具备以下特征:(1)通过监管防止银行机构及其从业人员出现不公正、不诚信的市场行为;(2)在学习、判断监管对象行为基础上,不断试错、探索与调整策略,动态实现监管目标;(3)更为注重监管人员的监管履职行为,强调能力与责任;(4)对消费者行为偏差纠正方式与市场交易行为的发展阶段相关,前期主要为间接性(通过银行机构行为间接影响);后期主要为直接性(通过问题处置直接影响);(5)需调动市场约束力量在行为监管中的参与积极性;(6)有效性将受到制度环境等因素的制约。

由上述特征可知,银行业行为监管是参与主体为实现自身目标反复进行的非对称博弈,体现为博弈双方通过群体中、群体间的学习、模仿,在试错中不断改进策略的过程;因监管对象为主体行为,且多运用判断式的监管方法,更易受到参与主体“有限理性”的影响。

基于上述思考,本文立足监管当局视角,结合前景理论与演化博弈理论,通过博弈双方不同策略选择的前景值分析、策略改进的复制动态与演化稳定分析,探究现阶段银行业行为不诚信问题难以杜绝的原因,识别关键影响因素,并运用Matlab仿真分析各因素的影响机理,结合实际针对性提出改进对策。上述研究思路已在施工安全管理*周国华,张羽,李延来,赵国堂:《基于前景理论的施工安全管理行为演化博弈》,《系统管理学报》,2012年第21期。、食品安全监管*雷勋平,邱广华:《基于前景理论的食品行业行为监管演化博弈分析》,《系统工程》,2016年第34期。、水污染事件防治*高宏玉:《基于前景理论的水污染事件防治行为演化博弈》,《中国管理科学》,2015年第s1期。、政府发展第三方在产品质量监管中作用*于涛,刘长玉:《政府与第三方在产品质量监管中的演化博弈分析及仿真研究》,《中国管理科学》,2016年第24期。等领域得到运用,但在银行业监管研究领域仍属欠缺。李成等(2009)基于演化博弈对我国金融监管协调效率进行研究*李成,马国校,李佳:《基于进化博弈论对我国金融监管协调机制的解读》,《金融研究》,2009年第5期。;王冀宁等(2013)通过对金融市场的动态演化分析,得到影响金融市场演化路径的影响因素,并据此提出了金融市场监管机制的设计建议*王冀宁,陈铭,陈庭强:《中国金融市场监管行为的演化博弈研究》,《北京理工大学学报》(社会科学版),2013年第15期。,彭红枫等(2016)基于演化博弈理论研究了金融创新与激励型监管的关系*彭红枫,杨柳明,王黎雪:《基于演化博弈的金融创新与激励型监管关系研究》,《中央财经大学学报》,2016年第9期。,上述成果虽不具有针对性,且未考虑群体中成员的有限理性特征,但在整体思路和政策建议上具有一定的借鉴意义。

三、基于前景理论的银行业行为监管演化博弈分析

(一)模型构建

1.模型假设

假设1:行为监管博弈中只存在两类群体:监管当局A和银行机构B;群体成员均为有限理性,风险决策依据是不同策略带来的前景值V;V取决于价值函数v(Δwi)和权重函数π(pi)。v(Δwi)是风险决策带来的客观收益wi与参照点R间差值Δwi的函数,代表客观收益能够为决策者带来的主观感受价值,π(pi)是事件发生客观概率pi的函数,代表决策者对事件发生概率的主观判断或对策略选择的倾向程度。

(1)

假设2:分别在A、B中重复抽取成员配对,反复进行非对称行为监管博弈,成员的策略选择仍受本群体的影响。因信息不对称,博弈双方对彼此的了解速度较慢,策略改进过程可用复制动态方程表示。

假设3:结合前文分析,假定A成员的策略集合为{重视行为监管G1,不重视行为监管G2},其中采取策略G1的成员比例为x,采取策略G2的成员比例为1-x;B成员的策略集合为{行为诚信F1,行为不诚信F2},其中采取策略F1的成员比例为y,采取策略F2的成员比例为1-y。为方便分析,本文下述的行为不诚信问题均指银行机构的行为不诚信问题。

假设4:A、B的社会责任成本线性相关。银行业具有明显的外部性,侵害消费者权益等不诚信行为易引发较高的社会成本,不仅银行机构需要承担,监管当局也需承担一定的连带责任,如被上级部门问责、形成恶性舆论、权威性下降等。假设β为社会责任成本传递系数,Cr为B所需承担的社会责任成本,则A所需承担的社会责任成本为βCr。因事件性质的不同,A的责任也有大有小,因此β>0。

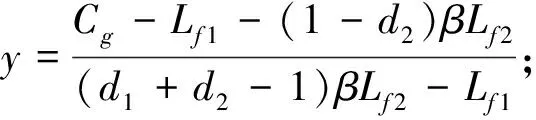

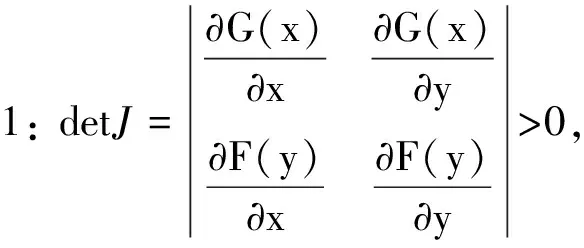

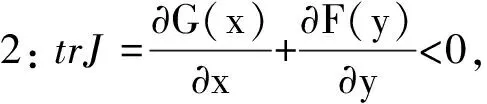

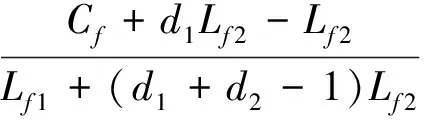

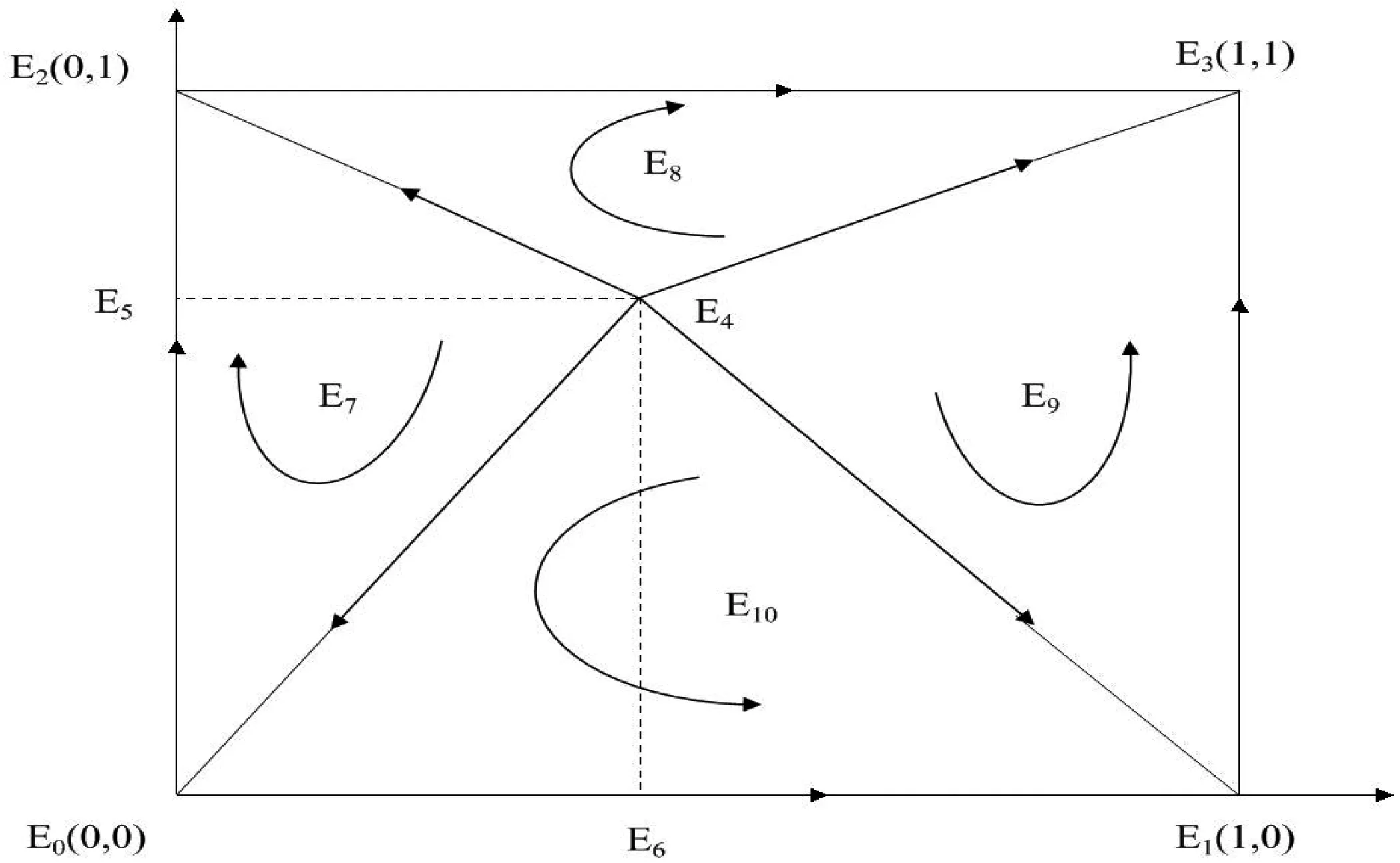

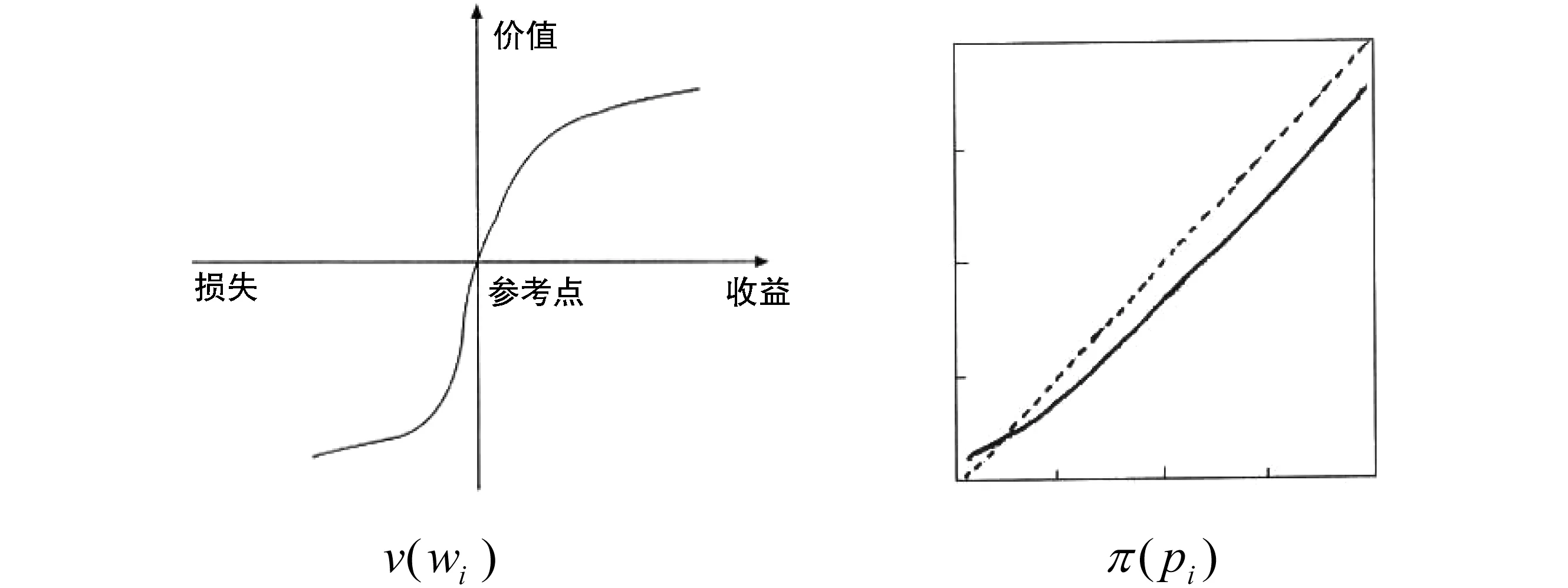

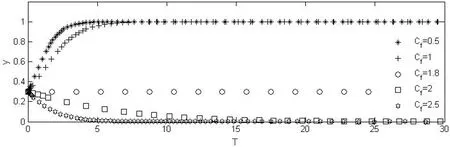

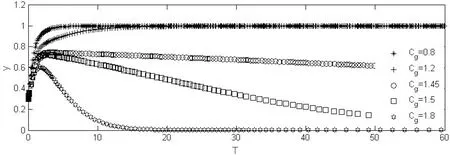

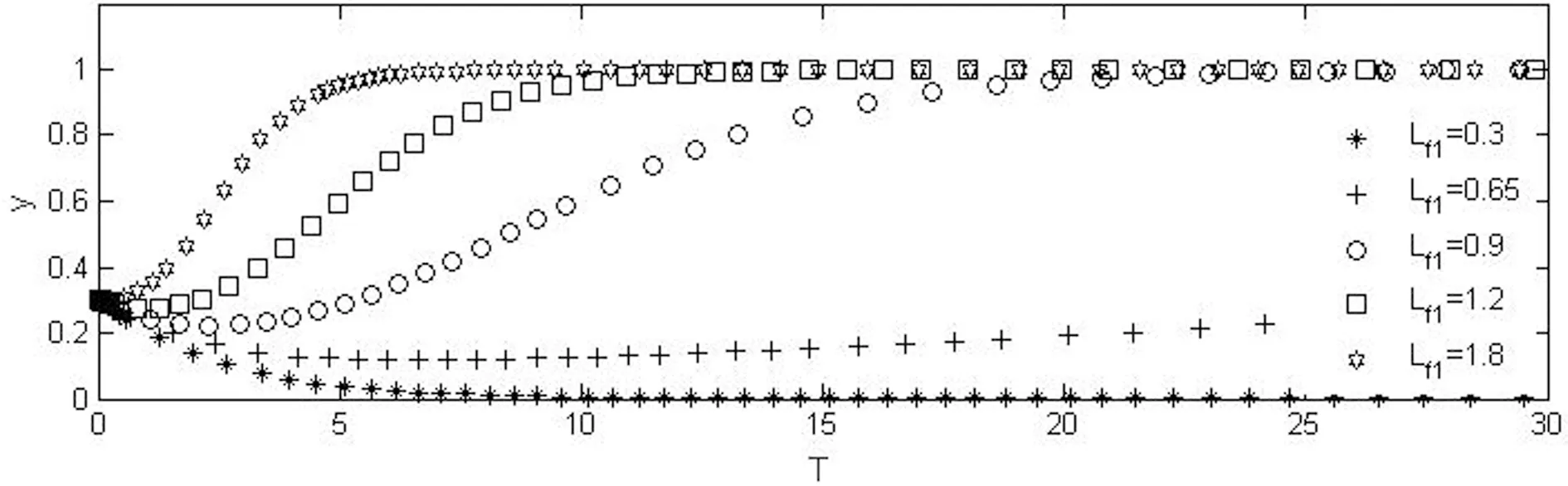

假设5:A、B的策略具有互补效应。当双方博弈策略结果为{G1,F1}时,市场具有较高的诚信度,在不影响分析的前提下,设此时行为不诚信问题出现的实际概率pf1=0;当双方博弈策略结果为{G2,F2},行为不诚信问题出现的实际概率pf2最高;当双方博弈策略结果为{G1,F2}或{G2,F1}时,行为不诚信问题出现的实际概率为pf3,0 2.模型构建及释义 基于上述5点假设,构建银行业行为监管二维非对称博弈前景值支付矩阵,如表2所示。 表2 银行业行为监管二维非对称博弈前景值支付矩阵 定义参数含义如下: cg:A成员行为监管成本现值。如监管当局在行为监管中产生的的人力、物力、财力耗费的折现值。值域为(0,+∞)。 cf:B成员行为诚信成本现值。银行机构因提升行为诚信,如注重企业文化建设、产品人性化设计、服务标准化规范,员工培训监督等,造成的时间精力耗费、额外的成本支出及可能性的短期收益损失的折现值。值域为(0,+∞)。 lf1:对B成员的监管处罚现值。监管当局对银行机构实施的各类监管处罚的折现值,如行政处罚罚金、行政许可事项停办、监管评级降级等。值域为(0,+∞)。 lf2:行为不诚信社会成本现值。银行机构行为不诚信问题对社会整体福利造成的损失折现值。如银行机构销售与消费者信用水平、支付能力不相符的金融产品,并由此引发的系统性金融风险。值域为(0,+∞)。 Cg:A的行为监管成本感知价值,值域为(0,+∞)。 Cf:B的行为诚信成本感知价值,值域为(0,+∞)。 Lf1:B的监管处罚感知价值,值域为(0,+∞)。 Lf2:B的社会成本感知价值,值域为(0,+∞)。 d1:{G2,F1}时的社会成本折扣系数。因银行机构对行为诚信引起重视,在一定程度上降低了行为不诚信问题的恶性程度,如同是对原有社会成本打了折扣。值域为[0,1]。 d2:{G1,F2}时的社会成本折扣系数。因监管部门对行为监管引起了重视,在一定程度上遏制了行为不诚信问题的恶性影响,如同是对原有社会成本打了折扣。值域为[0,1]。 pfn:B成员行为不诚信问题发生的实际概率。n=1,2,3……,主要表征不同的策略情形,值域为[0,1]。 p1:B成员行为不诚信问题受到监管处罚的实际概率,值域为[0,1]。 x:A中重视行为监管成员所占比例,值域为[0,1]。 y:B中行为诚信成员所占比例,值域为[0,1]。 策略情形1:{G1,F1}。根据假设5,此时pf1=0,lf1=0,lf2=0;A仅需支付Cg,B仅需支付Cf。根据假设1、4可得: Cg=π(1-pf1)v(cg)+π(pf1)v(0)=π(1)v(cg)+π(0)v(0)=v(cg) (2) Cf=π(1-pf1)v(cf)+π(pf1)v(0)=π(1)v(cf)+π(0)v(0)=v(cf) (3) 策略情形2:{G2,F2}。根据假设4,B应承担行为不诚信问题带来的社会责任成本,需支付Lf2;A需承担连带责任,支付βLf2。根据假设1、5可得: Lf2=π(pf2)v(lf2)+π(1-pf2)v(0)=π(pf2)v(lf2) (4) 策略情形3:{G1,F2}。根据假设4,B需支付监管处罚并承担社会责任成本,支付Lf1和d2Lf2;A在进行监管处罚的同时,需承担连带责任,即获得Lf1,支付Cg和d2βLf2。根据假设1、5可得: Lf1=π(p1)v(lf1)+π(1-p1)v(0)=π(p1)v(lf1) (5) 策略情形4:{G2,F1}。根据假设5,B应支付Cf和d1Lf2,A应支付d1βLf2。 (二)演化稳定策略分析 1.系统局部均衡点 (6) 同理可得,B在F1与F2情况下的期望前景值VF1、VF2和平均期望前景值VF如下: (7) 根据Malthusian动态方程,由式(6)整理得到采取策略G1的A的复制动态方程为: (8) 由式(7)整理得到采取策略F1的B的复制动态方程为: (9) 由式(8)、(9)可得一个行为诚信二维动力系统I: (10) 2.演化稳定策略ESS 按照Friedman*浦徐进,吴亚,路璐等:《企业生产行为和官员监管行为的演化博弈模型及仿真分析》,《中国管理科学》,2013年第1期。提出的方法,由微分方程表示的群体动力系统均衡点的稳定性,可通过分析该系统的Jacobian矩阵J的局部稳定性而得。 当同时满足以下两个条件,均衡点即为系统I的稳定点: detJ=(1-2x)(1-2y)⎣Lf1-Cg+(1-d2)βLf2-Lf1y+(d1+d2-1)βLf2y」⎣Lf1x+(d1+d2-1)Lf2x+Lf2-Cf-d1Lf2」+xy(1-x)(1-y)[(d1+d2-1)βLf2-Lf1][Lf1+(d1+d2-1)Lf2] trJ=(1-2x)⎣Lf1-Cg+(1-d2)βLf2-Lf1y+(d1+d2-1)βLf2y」+(1-2y)⎣Lf1x+(d1+d2-1)Lf2x+Lf2-Cf-d1Lf2」 命题2 使系统I达到最佳稳定状态(演化稳定策略ESS)的点为E3(1,1)。 证明:系统I的演化目标,是对银行机构的行为不诚信问题形成有效遏制。对银行机构来说,行为不诚信问题可能引致声誉风险,甚至引发“挤兑”风潮等极端情况,而历史经验已表明,银行机构行为不诚信问题往往具有“牵一发而动全身”的影响力,不利于金融市场的稳定发展。因此,银行机构和监管当局两个群体的明智选择均为避免行为不诚信问题,即满足以下4个条件: (11) 此时E0、E1、E2、E3的detJ、trJ及稳定性结果如表3所示。 表3 四均衡点时局部稳定分析结果 对于点E4,因trJ=0,无法作判断,现改用微分分析法进一步分析。分别求G(x)和F(y)对y、x的微分,并代入E4点坐标进行计算。 (12) (13) 由于x,y∈[0,1],若E4点有意义,则必有 结合(11)可知,式(12)、(13)均为正,故E4点为不稳定点。 综上,E3(1,1)为系统I达到最佳状态的稳定点,即演化稳定策略ESS。A、B非对称博弈的策略改进复制动态演化相位如图1所示。 3.基于前景理论的演化稳定策略ESS分析 使系统I收敛于稳定点E3(1,1),即无行为不诚信问题的条件为Cf≤(1-d1)Lf2①,Cf≤Lf1+d2Lf2②,Cg≤Lf1+(1-d2)βLf2③,Cg≤d1βLf2④。其现实含义为:银行机构行为诚信成本感知价值应低于缺失监管状态下主动注重行为诚信而获得的社会收益感知价值,同时应低于被监管状态下行为不诚信带来的监管处罚和社会责任成本感知价值;监管当局行为监管成本感知价值应低于查处行为不诚信问题带来的监管处罚收入和社会收益感知价值,同时应低于仅因监管缺失形成的行为不诚信问题所带来的监管当局社会责任成本。 图1 A、B非对称博弈策略改进的复制动态演化相位图 命题3:系统I在现实中较难达到最佳稳定状态,行为不诚信问题时有发生。 证明:Kahneman和Tversky*Tversky A,Kahneman D.“Advances in Prospect Theory:Cumulative Representation of Uncertainty”.Readings in Formal Epistemology.Springer International Publishing,2016.在调查研究的基础上,利用非线性回归方法给出了价值函数v(wi)和权重函数π(pi)的函数表达式,并据此描述了风险决策者行为的复杂性与不确定性。 图2 价值函数与权重函数图示 原理1:损失厌恶。v(wi)中,λ为决策者损失厌恶系数,λ>1,当Δwi为负时v(wi)图形更为陡峭。上述函数特性表示,风险决策者对损失和收益的敏感度不同,损失带给决策者的主观感受程度要强于同等价值的收益,即对自身福利水平的减少比增加更加敏感。 原理2:反射效应。v(wi)中,α、β为决策者的风险态度系数,通常情况下0<α≤β≤1,当Δwi>0时,v″(wi)<0;当Δwi<0时,v″(wi)>0。上述函数特性表示,风险决策者面对收益前景呈风险规避型;面对损失前景呈风险偏好型。 原理3:确定效应。 风险决策者会低估可能性收益或损失发生的概率,即π(pi) 条件①分析:行为诚信将为B带来确定性成本cj,且越重视行为诚信或面对的消费者群体行为偏差越大,cf值越高;带来的收益主要为经营声誉的提升,具有远期性和不确定性。根据原理1、3,v(cf)相应提升,v[(1-d1)lf2]=(1-d1)v(lf2)相应下降,由式(3)、(4)计算可知,Cf≤(1-d1)Lf2将难以实现。 条件②分析:行为不诚信不一定会给B带来损失,因银行业金融产品、服务的专业程度较高,与消费者和监管部门之间均存在信息不对称,使B产生“即使不诚信也不会被发现”的“过度自信”心理;但带来的收益往往立杆见影,如当期经营业绩获得提升等。根据原理3,π(p1) 对比条件①、②的分析,根据原理2可得,B在风险决策中将偏向于行为不诚信策略F2。 条件③分析:重视行为监管将为A带来较高的确定性成本cg,由于行为监管偏重于现场型监管方式,且对监管人员的业务素质和履职行为具有较高要求,监管当局往往需要倾注较多的人力、物力与财力,加上监管资源与监管机构、监管资产的不对称,会对cg有更强烈的感知;结合条件②分析可知,行为不诚信问题的查处难度较大,p1相对较低,使得行为监管的效果具有不确定性,即重视行为监管带来的收益并不稳定。根据原理1、3,v(cg)相应提升,π(p1)、v(lf1)、v[(1-d2)βlf2]=(1-d2)βv(lf2)相应下降,结合式(2)、(4)、(5)计算可知,Cg≤Lf1+(1-d2)βLf2将难以实现。 条件④分析:考虑到声誉对于B的重要性,A会低估行为不诚信问题的发生概率pfn;且在行为监管缺乏重视的大环境下,监管有效性考核机制中一般较少涉及行为监管内容,或占比有限,因此,A会认为即使忽视行为监管也不会过多影响考核结果或被问责。根据原理3,π(pfn) 对比条件③、④的分析,根据原理2可得,A在风险决策中偏向于不重视行为监管的策略G2。 综上,A和B仅具备有限理性,导致其在决策过程中不能最大化利用已有信息,而是部分凭借直观判断进行决策,最终导致决策行为出现偏差,阻碍系统I向稳定点E3(1,1)的演化。 (三)仿真分析 系统I演化稳定过程受到多个参数的影响。想要实现行之有效的行为监管,应首先了解系统的各参数对银行行为诚信程度的影响机理。由式(10)可知,Cf、Cg、Lf1、Lf2、β、x、d1、d2等参数均能产生影响,但考虑d1、d2并非由系统I独立确定,在此不做分析。为方便分析,现结合实际对各参数的初始值作如下假定: 假设6:由于行为监管仍属银行业监管的新兴领域,A和B对其的认识水平与重视程度是在逐步提升的,在此假定,在行为监管发展初期,x和y均处于较低水平,初始值均为0.3。 假设7:由于声誉风险为银行机构带来的影响往往比监管处罚更为恶劣和深远,在此假定Lf2的初始值为0.5、Lf1的初始值为0.3。 假设8:随着社会对银行业行为诚信问题关注度的提升,监管当局将更为重视行为监管工作,逐步提升考核占比与履职问责力度,在此假定β的初始值为0.5。 假设9:由于维系银行业诚信需要双方的共同努力,在此假定A和B所付出的努力相对等,Cg、Cf的初始值均为0.5。 为能直观观测各参数对y的影响机理,现运用Matlab进行演化稳定仿真分析:首先对式(10)求解常微分方程函数;基于上述假设和参数值域限定,对每个参数多次变化赋值,并就每个参数的每次赋值做30次迭代计算,得到各参数下y的演化稳定趋势仿真结果;通过分析各参数的影响机理,结合实际提出行为监管的改进策略。结果与分析如下: 1.Cf对y的影响机理及分析 图3 银行机构行为诚信成本感知价值Cf的影响机理 2.Cg对y的影响机理及分析 图4 监管当局行为监管成本感知价值Cg的影响机理 3.Lf2对y的影响机理 图5 银行机构社会成本感知价值Lf2的影响机理 由图5可知,随着Lf2的上升,y以越来越快的速度收敛于1;且存在Lf2*≈0.85,当Lf2 4.Lf1对y的影响机理 由图6可知,随着Lf1的上升,y以越来越快的速度收敛于1;且存在Lf1*≈0.65,当Lf1 图6 银行机构监管处罚感知价值Lf1的影响机理 5.x对y的影响机理 图7 重视行为监管成员比例的影响机理 由图7可知,随着x的上升,y以越来越快的速度收敛于1。上述趋势说明,监管当局对行为监管的重视程度,能使银行机构提升对行为诚信的重视程度。监管当局可主要从以下方面提升x:一是提升行为监管工作在监管当局内部考核中的所占比重,通过考核导向提升监管部门及监管人员对行为监管的重视程度。二是开展业务培训和岗位教育,提升监管人员行为监管的业务素质与责任意识,同时强化对监管行为的监督,防止出现监管履职寻租腐败现象。 6.β对y的影响机理 图8 社会责任成本传递系数β的影响机理 由图8可知,随着β的上升,y以越来越快的速度收敛于1;且存在某个临界值β*≈1.25,当β<β*时,y逐步收敛于0,当β>β*时,y逐步收敛于1。上述趋势说明,当社会责任成本传递系数高达一定程度时,监管当局会强化行为监管,从而使银行机构主动提升行为诚信。监管当局可主要从以下方面提升β:在银行机构发生行为不诚信问题时,既要对银行机构实施处罚,也要对具有管辖权限的监管当局及其人员的履职情况开展评定,对因履职不到位导致银行不诚信问题没有得到有效遏制的,严肃问责。 本文的研究结论主要有: (一)拓展了银行业行为监管的研究方法。基于行为监管中监管当局和银行机构两类群体策略选择的动态演进过程和群体成员的有限理性特征,结合演化博弈理论与前景理论开展研究;构建基于前景理论的二维非对称行为监管博弈模型,研究博弈双方策略改进的复制动态和演化稳定,得到根除行为不诚信问题的4项必达条件和关键因素,并运用Matlab仿真分析各因素的影响机理,逐条提出了行为监管的改进策略。既丰富了前景理论与演化博弈的应用领域,也拓展了银行业行为监管的研究方法,深化了研究结论。 (二)从银行机构及其成员的行为偏差着眼,分析了现实中银行业行为不诚信问题发生的内在原因。通过分析监管当局和银行机构两群体的演化博弈稳定策略ESS,得到有效遏制银行机构行为不诚信问题的4项必达条件:Cf≤(1-d1)Lf2,Cf≤Lf1+d2Lf2,Cg≤Lf1+(1-d2)βLf2,Cg≤d1βLf2。基于前景理论的损失厌恶、反射效应及确定效应等基本原理,从银行机构及其成员的行为偏差着眼,解释了现实中4项条件难以达成的原因。 (三)揭示行为诚信的关键影响因素及影响机理。通过Matlab仿真分析,给出了Cf、Cg、Lf1、Lf2、β、x等6个参数对银行机构重视行为监管成员比例的影响机理。分析发现,各参数的变化均能对的演化稳定趋势产生影响,其中Cf、Cg、Lf1、Lf2、β5个参数各存在一个门槛值。由此可知,通过降低银行机构的行为诚信和监管当局的行为监管成本,提升银行机构的监管处罚与社会成本感知价值,强化对行为监管的重视程度与监管问责力度,均能对行为不诚信问题的遏制产生作用,但以上措施存在一定的门槛效应,如不能突破门槛值,将难以从根本上改变银行机构行为不诚信的问题现状,行为监管需要保持长期、稳定的政策过程*Maor M.“Policy Persistence,Risk Estimation and Policy Under Reaction”.Policy Sciences,2014,47(4):pp.425-443.。 (四)基于监管当局视角,结合行为监管的国际实践经验与国内发展现状,针对降低银行机构行为诚信成本感知价值、降低监管当局行为监管成本感知价值、提升银行机构社会成本感知价值、提升银行机构监管处罚感知价值、提升监管当局对行为监管工作的重视程度、提升监管当局社会责任成本传导系数等6个方面,逐条提出了改进和提升银行业行为监管工作的措施和建议。 (五)研究不足。本文虽涉及多层次主体,但尚未就影响机理做深入探讨;且从国际实践经验和相关行业的实践看,行业协会等主体也将对行为监管发挥重要作用,本文未能就该问题进行探讨。以上不足,也为下一步的研究工作指明了方向。

四、结 论

猜你喜欢

劳动保护(2019年7期)2019-08-27中国盐业(2018年20期)2019-01-14中国特种设备安全(2018年10期)2018-12-18少先队活动(2018年5期)2018-12-01小学生作文(低年级适用)(2017年4期)2017-07-07小学生作文(低年级适用)(2017年3期)2017-07-06小学生优秀作文(低年级)(2017年5期)2017-05-17中华海洋法学评论(2017年1期)2017-01-24中国卫生(2015年7期)2015-11-08中国卫生(2014年6期)2014-11-10