人民币汇率波动实证研究

2018-07-17 06:37马娜娜

合作经济与科技 2018年15期

马娜娜

[提要] 人民币汇率波动影响着我国的国际竞争力。本文通过对2010年1月1日至2017年12月29日人民币对美元日汇率中间价建立ARCH族模型,通过比较GARCH、EGARCH、TGARCH,得出GARCH(1,1)对人民币汇率波动具有更好的解释力,且得出人民币收益率上一期的波动性相对于外部冲击对于人民币汇率的影响更大。

关键词:ARCH族;GARCH;TGARCH;EGARCH

中图分类号:F83 文献标识码:A

收录日期:2018年5月2日

一、前言

据中国统计年鉴统计,2010~2016年我国货物贸易进出口总额连续增长,从2.97万美元增长至3.69万亿美元,2017年我国进出口贸易总额同比增长14.2%,突破4万亿美元,成为世界第一贸易大国。汇率是国际贸易中重要的调节杠杆,在贸易中扮演着重要的角色,直接影响各国的贸易竞争力。汇率危机也会进一步反映出经济发展中的诸多问题。研究人民币汇率的波动,运用数据进行实证的分析,对于解决经济发展中存在的问题,完善中国汇率制度至关重要。

二、实证分析

(一)ARCH族模型介绍。以往对于变量的模型设定重点多半在ARMA、结构转变等,但这些模型不能对金融经济以及财务方面的时间序列数据进行是恰当的分析。因此Engle(1982)年正式提出ARCH模型,及后来陆续提出的GARCH、TGARCH、EGARCH可以更好地描述金融经济以及财务数据的特性:(1)高狭峰分布,金融财务的变数的峰态系数大于3,偏态系数不等于0,往往呈现出会有尖峰厚尾的特征;(2)波动丛聚现象,即变量的变动会有聚集在一起的现象,且现有金融资料往往是符合GARCH(1,1)模型的。

(二)数据选取及处理。本文采取直接标价法,即单位外币(美元)可以兑换人民币的数量。本文选取2010年1月1日至2017年12月29日的美元对人民币日汇率中间价共1,942个数据作为本文的研究样本,数据来源于国家外汇管理局。用Pt表示t时期的美元对人民币汇率中间价。本文采用Eviews 8.0版本进行数据分析。

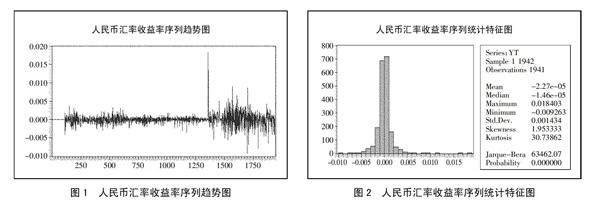

其中,Pt是t时期的美元对人民币汇率中间价,则人民币汇率收益率趋势如图1所示。可以看出:人民币收益率收益率大致在0上下波动,且呈现出波动丛聚现象,即大波动后面跟随着大波动,小波动后面跟随着小波动。中间出现较大的波动是因为2015年8月11日进行的汇率制度改革,人民币汇率由之前的单一的、有管理的浮动汇率转为之后的人民币汇率不再盯住美元,参考一篮子货币汇率变化。(图1)

由图2可以得出,人民币汇率收益率的峰度系数为30.73862远远大于3,因此人民币汇率存在超高峰现象,偏态系数为1.953333大于0,说明人民币汇率为右偏分布。总之,人民币汇率收益率序列的分布不呈现为正态分布,因此需利用ARCH族模型进行拟合。(图2)

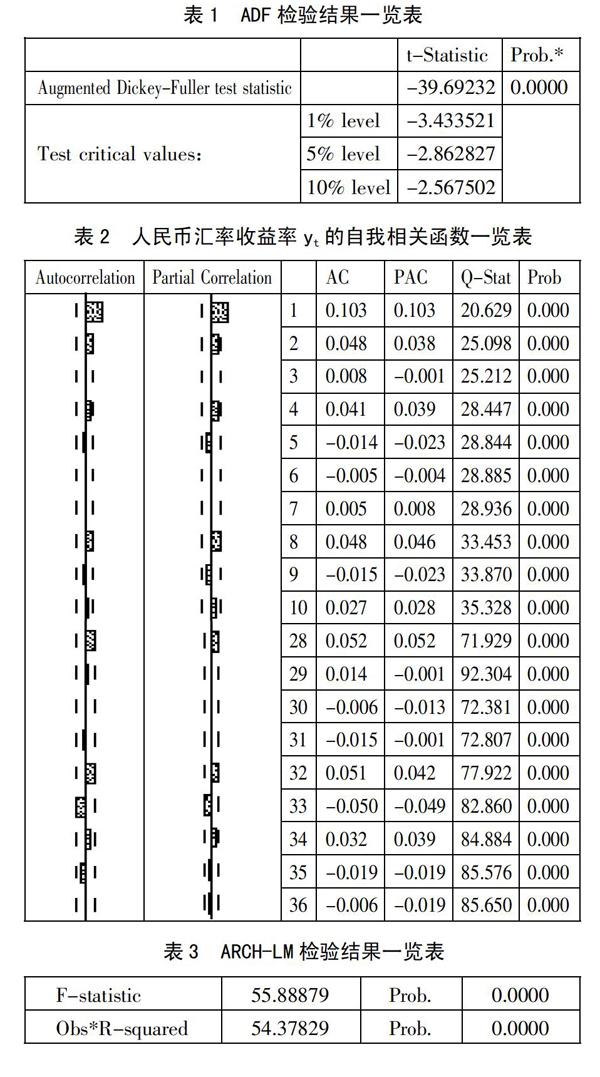

1、平稳性检验。由表1可以看出:ADF的统计结果为-39.69232,小于三个水平(1%,5%,10%)下的t统计值,因此拒绝原假设,处理后的收益率的时间序列是平稳的。(表1)

2、自相关检验。对人民币汇率收益率yt做出自我相关和偏自我相关函数图,如表2所示。(表2)

對表2的自我相关函数和偏自我相关函数进行分析得出,可以对收益率建立一个落后1阶的模型:

三、结论及建议

对于人民币汇率波动的研究得出:影响人民币汇率波动的因素不断更新,因此也需要我国不断完善汇率制度。推行人民币汇率制度改革不会一蹴而就,也不能照搬他国做法,需要根据我国国情,从实际出发,建设有利于我国贸易发展以及经济发展的汇率制度。

主要参考文献:

[1]陈六傅,刘厚俊.人民币汇率的价格传递效应——基于VAR模型的实证分析[J].金融研究,2007(4).

[2]陆红.基于VaR-GARCH族模型的我国商业银行汇率风险度量研究[D].东北大学,2010.

[3]吴瑜.人民币汇率波动特征实证研究:2005-2009[D].复旦大学,2009.