碳权资产市场法估值中特征因素的实证分析

2018-07-23 01:17梁美健贾颖逸李飞祥

中国资产评估 2018年6期

■ 梁美健 贾颖逸 李飞祥

碳权资产的估值方法,首选市场途径,而市场法应用的关键步骤是特征因素差异的量化与调整。因此,作者选取欧盟碳排放权交易体系EU ETS的数据进行分析,结合碳权资产本身的特点以及近年来的价格变动趋势,从宏观、环境、政策三个方面对影响碳权资产的特征因素进行定性分析;在此基础上选择了煤炭价格等10个指标变量进行实证分析,得出能源价格、经济发展状况等因素对碳权资产价值有显著影响。将这些因素作为碳权资产的特征因素,以使市场法在碳权资产估值应用中更为科学,估值结果更为合理。

在当前倡导低碳可持续发展的背景下,以二氧化碳为主的温室气体排放需要接受严格的限制和管制。在2015年12月的巴黎气候变化大会上通过的《巴黎协定》框架下,我国提出有雄心、有力度的国家自主决定贡献(INDC)目标。十八大报告特意将碳排放权交易提出,除目前在7省市进行碳交易试点以外,计划推出全国性碳排放交易市场(ETS)。碳排放权作为一种资产(本文简称碳权资产),在交易中采取有效的方法对其正确估值,是反映和核算碳权资产公允价值中不可或缺的步骤,是调动企业碳权资产交易的积极性,实现企业碳减排目标的关键,也是关系到我国能否实现国家碳排放目标急需解决的问题。

从资产评估专业角度来说,市场法是首选估值途径。根据市场法估值思路及技术手段,运用市场法评估碳权资产价值时需要选择恰当的可比交易案例,然后根据碳权资产的特征因素,确定被评估碳权资产与可比交易案例之间的差异并且量化这些差异,调整这些特征因素的差异得到碳权资产的评估值。但碳权资产与实体资产、其他类型无形资产等都有很大差别,是一种新兴资产,碳权资产在很大程度上会受到区域经济发展水平、行业结构特点、社会环境因素等多方面的影响,可比案例之间存在着较大的差异,这些差异表现在不同的特征因素上,需要修正特征因素以得到评估值。基于此,本文从资产评估市场法应用的角度确定影响碳权资产价值的特征因素,并对其进行实证分析,为碳权资产的市场法估值建立基础。

一、文献综述

目前运用资产评估原理与方法评估碳权资产价值,修正市场法的特征因素及调整依据的研究成果还不多见。彭敏(2010)认为在原始交易日和财务报告日都应按照碳排放权市价计量[1];申金荣、赵亦江(2011)认为我国CDM项目企业的碳排放权可在国际交易市场获得当期碳排放权的价格,采用公允价值对其进行后续计量[2];王爱国(2012)主张从长远来看应推进碳排放权公允价值计量模式[3];苑泽明、李元祯(2013)认为碳排放权公允价值的获得需要借助评估手段和估价技术[4];Matsumuraetal(2014)研究显示按市场价值披露碳排放信息对公司更为有利[5];张薇、伍中信等(2014)提出在计量方法上,可以通过技术计量的方式得到的碳排放的物理量转化成货币形式的价值计量[6];刘承智、潘爱玲(2015)提出政府补助法是碳会计比较理想的处理方法,但要限制后续计量的重估模式[7]。

关于碳权资产影响因素方面,国外的研究要早于国内。Convery、Redmond(2007)通过对欧盟碳排放交易体系第一阶段碳排放权交易价格进行分析,认为能源价格是对其价格产生影响的最重要因素[8];Alberola、Chevallier、Cheze(2008)等人经过研究也认为能源价格会对碳排放权价格产生一定影响[9];Chevallier(2009)利用GARCH模型研究欧盟碳排放交易体系中碳排放权期权、期货的价格与宏观经济的关系,发现其价格变动与碳信息披露有关[10];Hintermann(2010)经过研究发现欧盟碳排放交易体系第一阶段的碳排放权交易价格与欧洲国家的水力发电情况具有负相关关系[11]; Marc Gronwald et al(2011)运用Copula模型研究分析了EUA期货价格、大宗商品及宏观经济发展水平之间的关系; Reboredo(2013)利用Copula模型研究发现EUA价格与原油价格关系密切[12]。

在国内,洪涓、陈静(2010)主要从国际碳供求因素、国内政府限价等方面对我国的碳权资产价格进行了分析[13];邵翠丽(2011)经过定性分析认为需求供给状况以及政府限价会对碳权资产价格产生影响[14];高山(2012)认为碳权资产价格变动与科技、交易制度及成本也存在一定关系[15];陈晓红、王陟昀(2012)通过研究欧盟碳排放交易体系中EUA的价格发现政策以及能源价格因素会对碳权资产价格产生显著影响,是最主要的因素[16];万埠磊(2014)构建结构突变的VAR模型,并且利用格兰杰因果检验以及脉冲响应等方法分析了碳权资产交易价格与原油价格和股价指数的关系[17];周天芸、许锐翔(2015)以深圳碳排放权交易所为例,分析了宏观经济、气候、能源价格以及国外碳排放权价格对国内碳权资产交易价格的影响[18];马慧敏、赵静秋(2016)利用北京市碳排放权交易所2013年至2016年的交易价格数据分析发现工业发展水平、国际CERs价格与交易价格呈现负相关关系,传统能源价格与成交价格呈正相关关系[19]。

由此可见,不同国家、不同区域、不同企业、市场供需、交易制度与交易成本等对碳权资产价值都有不同程度的影响,若仅从交易情况、交易日期等传统特征因素修正进行调整不能完全体现其真正的价值。因此,需要界定并分析对碳权资产价值具有显著影响的因素,从而确定碳权资产市场法的特征因素,在运用市场法评估其价值时,选择恰当的可比交易案例,量化特征因素的差异,以得到较为科学合理的市场法评估值。

二、碳权资产特征因素分析

(一)宏观因素

1. 经济发展水平及趋势

经济发展水平的高低会影响碳权资产的市场交易价格,同时也会影响对碳权资产价值的评估。在经济发展水平较高的地区,企业生产经营活动活跃,二氧化碳等温室气体的排放量相对较大,并且经济越是发达的地区往往对环境保护的力度也越大,这就导致企业对碳权资产的需求量较大,因此,经济发展水平高的地区要比经济发展水平落后地区的碳权资产的市场交易价格高。此外,当全球经济走势向好时,各种产品的生产交易都很活跃,企业的生产投资规模增大,此时企业对碳排放权的需求量也增加,在供给缺乏弹性的状况下,这使得碳权资产的交易价格走高;当全球经济形势低迷时,企业的生产及投资规模缩减,生产经营活动会出现停滞状况,这必然导致二氧化碳等温室气体的排放量减少,此时企业对碳排放权的需求量下降,这就导致碳权资产的交易价格出现下跌。

2. 能源消费及价格

传统能源主要有煤炭、石油、电力等。企业利用煤炭以及化石燃料等进行生产是二氧化碳等温室气体排放的主要来源,因此能源消费及价格对碳权资产的市场交易价格有较大的影响,煤炭、化石等含碳燃料的消费增加时,二氧化碳等温室气体的排放量也会增加,使得企业对碳排放权的需求增加,在供给状况总体保持不变的情况下,导致碳权资产市场交易价格的上涨;反之,煤炭、化石等含碳燃料的消费下降时,其市场交易价格也会呈现下降趋势。当传统能源价格走高时,为了降低成本,企业会减少传统能源的消费,选择绿色清洁能源的动机变强,二氧化碳等温室气体的排放量就会减少,从而使得碳权资产价格下跌,反之亦然。因此,能源消费与价格会对碳权资产产生影响。

3. 减排技术和绿色清洁能源

目前各国都在积极发展低碳经济,而发展低碳经济的关键在于创新能源和减排技术,以此来调整消费结构、促进产业结构的优化升级,有效地控制二氧化碳等温室气体的排放。因此减排技术和绿色新能源的不断发展对碳权资产的价格会有深远的影响。采用低碳减排技术可以控制减少二氧化碳等温室气体的排放,减少企业对碳排放权的需求,进而使得碳排放权价格下降。此外,目前很多国家积极鼓励利用太阳能、风能以及生物燃料等一些绿色清洁能源,与煤炭等传统能源相比,利用绿色清洁能源来替代传统的含碳燃料能有效地减少二氧化碳等温室气体的排放。因此,绿色清洁能源与传统能源价格的相对变动也会影响到碳排放权的价格。

(二)环境因素

1. 气候变化

目前气候变化已经成为世界各国热议的一项重要话题,气候变化所导致的种种后果对人类的生存与发展造成了威胁,控制二氧化碳等温室气体的排放已经成为全球各个国家所面临的重要问题。自从《联合国气候变化框架公约》正式生效以来,联合国每年都会召开气候大会,评估应对气候变化的进展。通过国际间谈判等各种形式,各个缔约国达成协议并积极地参与到国际合作中来,以达到减缓各国二氧化碳等温室气体排放的目的。与此同时,各个国家和地区也根据各自的实际情况确定相应的减排目标,采取各种政策、经济手段来积极应对气候变化的问题,从而会影响到碳权资产的市场交易价格。另外,气候的异常变化会影响到能源的消费,从而会影响到碳权资产的价格。

2. 环境承载力水平

环境资源具有稀缺性,环境自身有一定的净化能力,具有一定的承载能力,对于碳排放来说,环境承载力水平就限制了在某一区域中一定时期内向大气中排放二氧化碳的最大值。基于此,为了避免过量的二氧化碳等温室气体的排放对环境造成破坏,世界各国才会积极倡导发展低碳经济,限制二氧化碳排放,使得碳排放权成为一种有价值的商品。如果某一区域环境破坏程度较高,环境承载力水平有限,在一定时期内允许的二氧化碳排放总量也就会十分有限,企业对碳排放权的需求也就较大,从而影响到碳排放权的价格。

(三)政策因素

1. 碳配额计划

国家配额计划决定了这个国家碳排放权的分配情况,而碳排放权配额的分配是碳交易市场上最主要的供给,因此配额的分配计划会对碳权资产的市场交易价格产生影响。国家配额计划所规定的每个成员国所分配到的碳排放配额总量是应当低于各排放单位所实际产生的二氧化碳排放总量的,使其可以在碳交易市场上进行交易活动,也就是要求各个排放单位要在约束的排放目标下进行二氧化碳等温室气体的排放。因此,国家配额计划的变化会影响各成员国以及各排放单位所分配到的碳排放配额,从而对碳权资产的价格产生影响。

2. 碳配额的分配方式

碳排放权配额的分配方式主要是免费发放、公开拍卖以及两者相结合的方式。企业通过免费发放形式取得的碳权资产,降低了企业的减排成本,在一定程度上对各企业积极参与到碳减排中来具有鼓励作用。但是免费发放的形式也存在一定的负面影响,会使得企业缺少减排的压力与动力,难以真正有效地控制或减少二氧化碳的排放,达到减排的目的。公开拍卖的形式可以弥补免费发放形式存在的一些不足,通过公开拍卖的方式可以运用市场机制对碳排放权进行合理有效的配置,提高市场的整体效率。企业通过公开拍卖的方式取得碳排放配额,增加了其减排的成本,也促使企业更有动力去完成减排目标,从而影响碳权资产的价格。

3. 政府的减排目标以及环境政策

各政府主管部门直接参与碳排放权配额的派发,主管部门制定的减排目标、减排总量的控制和出台的相关环境政策等会对碳权资产的价格有较大的影响。如果政府对环境保护的力度较大,则会出台很多相应的环境保护政策,制定更为严格的减排目标,并且会积极推进减排技术的发展和绿色清洁能源的利用,大力发展低碳经济,企业的减排压力也会变大。总之,政府的减排目标以及环境政策等一系列行为都会对碳交易市场的需求与供给造成一定的影响,从而影响碳权资产的价格与评估值。

三、碳权资产特征因素的实证分析

(一)样本指标变量的选取与处理

本文主要选取了欧盟碳排放交易体系下的欧洲能源交易所(EEX)自2013年1月至2016年12月(第三阶段)EUA的价格(欧元/吨)作为研究对象,EEX是欧盟碳排放交易体系内的一个主要的碳权资产交易市场,比较具有代表性。通过上文对碳权资产影响因素的分析,选择的变量如下:

1.煤炭价格,选取了EEX内具有代表性的欧洲三港ARA(ARA 是阿姆斯特丹Amsterdam、鹿特丹Rotterdam、安特卫普Antwerp三个港口首字母的结合)煤炭期货合约日交易价格(美元/吨),经过处理得到月平均交易价格。

2.天然气价格,德国作为世界天然气消费大国和欧洲大陆重要的天然气运输中转国,对欧洲甚至是全球的天然气价格趋势具有很好的代表性,因此选取EEX内其中一个天然气期货价格指数Gaspool的月平均价格(欧元/MWh)。

3.原油价格,选取目前在全球范围内具有代表性的重要原油期货Brent原油期货合约月平均价格(美元/桶)。

4.电力价格,EEX是德国电力期货的主要交易场所,并且德国拥有欧洲最大的电力市场,因此选取EEX内交易的Phelix电力期货的月平均交易价格(欧元/ MWh)。

5.欧洲工业生产指数,本文选取了Stoxx Europe 600指数,该指数是道琼斯斯托克总市场指数和道琼斯Stoxx全球1800指数的子集,由代表了跨越18个国家的欧洲地区的大中型企业600支股票组成,该指数能够在很大程度上反映欧洲的经济形势。

6. CER价格,选取EEX内CER(核证减排量)每个交易日的交易价格,然后经过处理得到月平均交易价格(欧元/吨)。

7.碳配额获得成本,选取EEX内EUA每个交易日的拍卖价格,然后经过处理得到月平均拍卖价格(欧元/吨),作为碳排放权配额的获得成本。

8.碳配额供应量,选取EEX内EUA碳排放权配额的拍卖量(吨)。

9.天气温度状况,选取欧洲主要国家的日平均气温处理得到月平均气温,以欧洲主要国家2010年以来的每月平均气温为基准,如月平均温度高于 2010年以来的每月平均气温,则视为较为温暖,赋值为1;反之视作较为寒冷,赋值为0,该变量为虚拟变量。

10.政策方面,根据相关气候政策的发布,若该月份欧洲公布有与气候相关的政策规定等则赋值为1,否则赋值为0,该变量为虚拟变量。

本文的数据主要来源于欧洲能源交易所EEX,世界银行公布的报告、经济发展指标等,美国芝加哥商品交易所集团公布的天气温度数据,Stoxx.com上公布的欧洲工业指数,Wind数据库等。

由于各个指标所代表的含义不同,性质不同,计量单位也存在差异,各个变量之间差异较大,缺乏综合性,在实证分析的过程中如果直接运用原始变量就会导致数值较高的指标作用凸显,这就会导致每个变量并不是以相等的权重进行分析,为了避免这一问题,在进行实证分析之前,对所选择的指标数据进行标准化处理。最常用的方法叫做Z分数法,其计算公式为:

其中,Xi表示变量X的第i个观测值,表示变量X的均值,s表示标准差。

(二)实证分析过程

1. 可行性分析

运用SPSS23.0软件对经过标准化处理之后的样本数据进行因子分析,首先对样本数据进行KMO和Bartlett球度检验以判断变量指标是否存在相关关系,是否适合进行因子分析。KMO取值越接近于1,则表明指标变量之间的相关关系越强,就越适合进行因子分析。Bartlett球度检验的概率值为0.000,小于显著性水平0.01,可以说明相关系数矩阵不是单位矩阵,指标变量之间存在相关关系,适合进行因子分析。

本文对所选样本数据进行KMO和Bartlett球度检验的结果如表2所示:

如表2所示,本文对所选样本数据进行KMO和Bartlett球度检验的结果表明,KMO取值为0.714,显著性概率为0.000,说明所选指标变量之间存在相关关系,适合进行因子分析。

表1 影响因素衡量指标表

表2 KMO和Bartlett球度检验结果

2.因子分析

经过KMO和Bartlett球度检验结果表明,本文所选取的指标变量适合进行因子分析。表3为本文所选取的10个指标变量的共同度,表明了所选取的指标变量对提取的公因子的依赖度。

表3 指标变量的共同度

续表

据表3中的数据显示,除了政策因素这一指标变量的共同度为0.567,在公因子提取过程中信息受到较大程度的损失以外,其他所选取的9个指标变量的共同度均在0.6以上,这表明公因子的提取情况比较理想,各个指标变量在公因子提取过程中信息损失较少。

进行因子分析最重要的是提取出公因子F,主要是观察每个公因子的特征值以及对总方差的解释程度。表4为因子分析的总方差解释表,在该表中显示了主成分因子的特征值以及方差贡献率,还有对主成分因子载荷矩阵进行正交旋转后的特征值和方差贡献率。

通常要考虑的是特征值大于1的因子,根据表4数据显示有3个因子的特征值大于1,此时我们考虑提取3个公因子,这3个公因子的累计方差贡献率为75.133%,说明提取的3个公因子包含了原始指标变量的大部分信息,公因子的提取情况较为理想,对主成分因子载荷矩阵旋转后的累计方差贡献率并没有发生变化,仍为75.133%,只是其特征值以及方差贡献率发生了小幅变化,这表明旋转后并未影响原始各个指标变量的共同度,仅仅只是改变了各个因子解释原始各个指标变量的方差。因此,经过分析应提取3个公因子,此时由所选择的10个指标变量转化为3个主成分因子,起到了进行因子分析从而降维的作用。

表4 总方差解释表

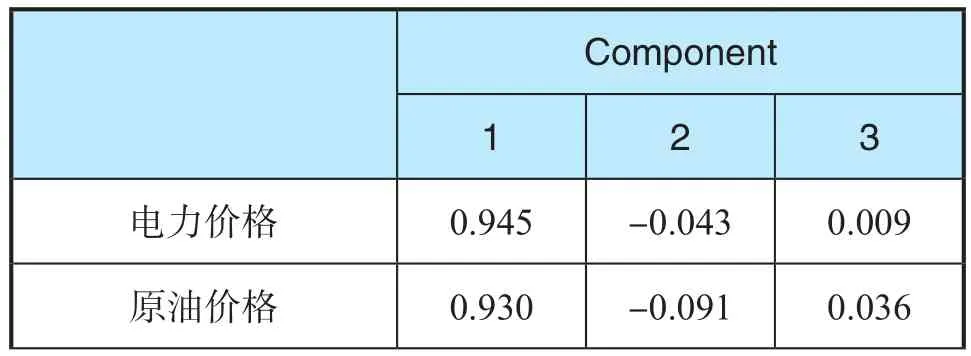

为了能够对所提取的3个公因子进行命名解释,对10个原始指标变量在所提取的公因子上的载荷量进行计算分析,通过因子载荷系数来反映各个原始指标变量在提取的3个公因子上的载荷,以此来分析每个公因子所反映的各个原始指标变量的不同,从而对所提取的公因子进行解释命名。由于旋转前的因子载荷系数差别较小,缺乏一定的解释能力,因此对因子载荷矩阵进行正交旋转,使得各因子载荷系数可以向0和1的两极分化,能够使所提取的公因子带代表的含义更为明晰,便于对其进行解释。旋转后的因子载荷矩阵如表5所示:

表5 旋转后的因子载荷矩阵

续表

根据表5的结果显示,对所提取的3个公因子进行命名。在第一个公因子F1中,电力价格、原油价格、天然气价格、煤炭价格的载荷系数分别为0.945、0.930、0.917、0.906,因子载荷系数都接近于 1,第一个公因子F1主要反映了电力、原油、天然气以及煤炭价格的变动,因此第一个公因子F1可以命名为能源因子;在第二个公因子F2中,Stoxx Europe 600、碳配额供应量以及CER价格的因子载荷量较大,分别为-0.875、0.676、0.735,根据载荷系数绝对值的大小,这几个原始指标变量的因子载荷系数远大于其他原始指标变量,这表明该公因子是Stoxx Europe 600、碳配额供应量以及CER价格这几个原始变量的综合反映,并且Stoxx Europe 600的因子载荷量更大,因此该公因子可以命名为经济发展状况和供给因子;在第三个公因子F3中,天气温度的因子载荷系数为-0.806,政策因素的因子载荷系数为0.652,天气温度对该因子的影响程度更大一些,政策因素的影响则相对小一些,这两个原始指标变量的载荷系数的绝对值是远远大于其他指标变量,因此公因子命名为气候政策因子。

根据表6因子得分系数表可以得到所提取的公因子的线性关系式,为下文的回归分析奠定基础。

表6 因子得分系数表

根据表6可以得到以下关系式:

经过上文的分析,提取了3个互不相关的公因子,由10个原始指标变量转化为3个主成分因子,所提取的公因子有效地起到降维的作用。

3. 回归分析

为了更深入地分析所提取的3个公因子对碳权资产价值的影响,本文将标准化处理的EUA价格作为被解释变量,提取的3个公因子替代原始指标变量作为解释变量,进行回归分析,建立回归模型如下:

βi代表各个解释变量的回归系数,β0代表常数项,σ代表残差项

表7 回归模型汇总结果表

表7中显示了回归拟合情况,根据表中的数据显示,相关系数R为0.782,拟合优度R2值为0.732,调整后的R2取值为0.705,表明解释变量与被解释变量存在较强的相关关系,也就说明碳权资产交易价格与本文所提取的3个公因子之间具有较强的相关性,并且D-W检验的取值为1.560,较为接近于2,说明各个指标变量之间并不存在显著的自相关关系,此情况则表明回归分析得到的拟合优度R2能够在很大程度上衡量测度真实的R2水平,该回归分析的拟合优度R2取值在0.7以上,较为接近于1的水平,说明回归模型整体拟合状况较为理想,碳权资产价格的变动可以在很大程度上由所提取的3个公因子进行解释。

根据表8方差分析表可以看出,F检验的P值为0.000,远远小于0.05的显著性水平,通过了F检验,此时可以认为被解释变量与解释变量之间存在显著的线性关系,也就是碳权资产价格与所提取的3个公因子F1、F2、F3之间的线性关系非常显著。

表8 方差分析

该回归模型通过了显著性检验,说明该模型中所有的解释变量对被解释变量在整体上能产生显著的影响,但这并不能说明每一个解释变量都能对被解释变量产生重大影响,也就是说并不是每一个解释变量都能单独对被解释变量有显著影响,此时需要对回归模型中的每一个解释变量进行显著性检验,即为t检验。

表9 回归模型参数估计与t检验

根据表9中的数据显示,回归模型中的3个解释变量F1、F2、F3的t检验统计量取值为6.528、5.135、-0.246,对应的P值为0.000、0.000、0.807,在显著性水平为0.05的情况下,解释变量F1、F2对应的t检验的P值均为0.000,远远小于给定的显著性水平,F1、F2通过t检验,说明能源因子、经济发展状况和供给因子能够对碳权资产价格产生显著性影响,而解释变量F3对应的t检验的P值为0.807,并未通过t检验,说明提取的公因子F3气候政策因子并未对被碳权资产交易价格产生显著影响。

根据上述分析可以建立以下回归方程:

Y表示经过标准化处理后的EUA价格;σ表示残差项

四、实证结果分析

经过实证分析,可以发现能源价格、经济发展状况以及气候政策等因素都可以对碳权资产交易价格产生一定的影响。

第一,由分析结果可知,能源因子的回归系数为0.614,能源价格对碳权资产价格能够产生较为显著的影响,这也就表明煤炭价格、电力价格、天然气价格、原油价格这几个指标变量能够对碳权资产价格产生重要影响。通常情况下,煤炭价格与碳权资产价格具有负向的相关关系,由于煤炭相对于原油、天然气等来说属于高含碳量能源,煤炭中的含碳量相比于石油要超出30%,相比于天然气的含碳量来说更是要高出70%。当煤炭的价格上涨时,企业会相应减少对煤炭的消费,转而偏向去选择石油、天然气等含碳量相对较低的能源,使得二氧化碳等温室气体的排放量减少,对碳排放权的需求下降,从而使得碳权资产价格出现下跌,当煤炭价格出现下降时则反之。原油和天然气价格与碳权资产价格呈现正向相关关系,当天然气和原油价格出现上涨时,企业减少对石油和天然气的消费,选择含碳量更高的煤炭等作为燃料,增加大气中二氧化碳等温室气体的排放,在市场上对碳排放权的需求增多,从而推动碳权资产价格的走高,当原油和天然气的价格下跌会使得碳权资产价格走低。另外,电力价格对碳权资产价格也有着显著影响,电力企业需要燃烧大量的煤炭化石燃料来进行生产,电力企业是二氧化碳等温室气体的一个主要排放来源,其对碳排放权的需求量较大,因此当电力价格升高时,电力企业对碳排放权的需求量增加,使得碳排放权价格出现上涨,当电力价格下降时则反之。

第二,经济发展状况与碳权资产价格也存在着较为显著的相关关系,并且存在正向相关关系。在宏观经济状况较为景气时,企业生产经营活动活跃,其生产、投资规模较大,刺激企业对煤炭等燃料消费的增加,二氧化碳等温室气体的排放量相对较大,并且经济越是发达的地区往往对环境保护的力度也越大,这就导致企业对碳权资产的需求量较大,使得碳权资产价格较高。经济发展水平较低的地区反之。另外,CER价格与碳权资产价格也存在正向相关关系,CER与EUA存在一定程度上的替代关系,当CER价格出现上涨时,在碳交易市场上会更偏向于价格相对来说更低的EUA,从而使得对EUA的需求增加,推动EUA价格上涨;反之,当CER价格出现下跌时,市场上对EUA的需求减少,导致EUA价格出现下跌情况。碳配额供应量与碳权资产价格存在负向相关关系,在一级市场上碳配额供应量增加时,如果碳排放权的需求量保持不变,此时碳排放权的价格会出现下跌,当碳配额供应量下降时则反之。目前由于碳配额免费发放的比例越来越小,逐步向公开拍卖方式转变,这也就使得碳配额拍卖价格和供应量成为衡量减排成本的一个重要因素,并且在运用市场法评估碳权资产价值时要考虑减排成本的影响。

第三点,气候政策因子对应的t检验的P值为0.807,并未通过t检验,这表明提取的公因子F3气候政策因子并未对碳权资产交易价格产生显著影响。经过上文的定性分析,气候变化和政策因素会对碳权资产价格造成一定的影响,但这种影响具有很大的不确定性,并且具有一定的滞后性,其影响机理与作用过程也较为复杂,因此气候的变化与政策因素带来的影响是间接性的。气候的变化和相关政策的颁布在短时间内对碳权资产价格造成的实际影响并不严重。

经过上文的理论与实证分析,能源价格、经济发展状况等因素对碳权资产的价格有显著的影响,而天气温度状况以及政策因素由于其影响作用过程较为复杂,具有很大的不确定性以及滞后性,对碳权资产价格的影响是间接性的,并且短时间内并不会产生显著影响。通过对碳权资产价格影响因素的分析研究,识别确认了对碳权资产价格具有显著影响的因素,这为从资产评估的角度界定碳权资产市场法的特征因素奠定了基础。但是,实证分析中提取的三个公因子的累计方差贡献率为75.133%,提取的3个公因子包含了原始指标变量的大部分信息,但是还有部分信息并不包含在内,说明还有其他因素对碳权资产的价值产生一定的影响,因此,除了考虑上述因素之外,在具体运用市场法评估碳权资产价值时,还需要考虑其他因素,例如企业减排成本等因素对碳权资产价值的影响。在运用市场法时考虑这些特征因素的差异,将有助于选择恰当的可比交易案例,选择适当的指标对特征因素之间的差异进行修正,以期望市场法在碳权资产估值中的应用更为科学,估值结果更为合理。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

当代水产(2019年5期)2019-07-25

商周刊(2018年19期)2018-10-26

能源(2018年4期)2018-05-19

能源(2017年7期)2018-01-19

现代企业(2015年4期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18