概述有效市场假说

2018-07-26 03:53冼元香

环球市场信息导报 2018年18期

冼元香

有效市场理论是将资本市场的现实完美化,就如传说中的永动机一样,没有摩擦与外力,在真空中直线前行。有效市场也如此,在假设的条件里塑造一个完美的市场,现实中不存在,却起了标杆(范式)作用。

费里德曼曾经说过有关一个理论的“假设”的问题,并不在于这些假设是否很好地描述了“现实”,而在于它们是否对我们的目标有一个足够好的近似。

1952年,马科维茨发展了投资组合理论的关键要素——所有投资,不管其具体特征如何,都无差异地表示为由预期收益和标准差组成的二维坐标。能够引入这一符号系统,就是一个伟大贡献和进步,后面的研究,变成了在符号系统中的抽象研究。

投资组合的模型假定:

A、所有的投资都是可以分开的,则意味着证券可以股份的形式被买卖。

B、投资者永不满足并厌恶风险。则意味着在预期收益E与标准差§的坐标系中,同一个投资者的无差异曲线总是左上方的最好,代表同一期望值下风险越小;或者同一风险值下期望值越大。

C、在某一段时期内,投资者具有相同的预期,用预期回报率E和标准差§来评价一个投资组合。

D、所有投资都可以无风险利率借贷,而且无风险利率相同。

E、不考虑税收。

F、不考虑交易成本。

这些假设的建立,为资产定价理论发展提供了里程碑式的意义,也为有效市场理论建立了框架。作用如下:

一、设立期望值E与标准差§,建立两维坐标图,用以诠释风险与收益的关系

用期望值E来度量一个投资组合预期收益率的加权平均和,推导出中心趋势,以投资比例ρ作为权数;

Ep=∑ N =lp,El

用标准差§来度量观察值O对预期值E的偏离程度√(o-r)2,它也是一个加权平均数:

8,=∑n=

这两个数字用以概括一个投资组合收益率概率分布的特征,并衍生出第三個符号一协方差。协方差是描述一个投资组合中所有证券两两相关的矩阵加权值。因为在一个有着N个证券的投资组合里,有N个证券自相关的方差,以及n(n-l)个两两相关的协方差,这个方差一协方差矩阵之和便是该投资组合的标准差。 &p;=(∑n-1,∑n=lpipjδj)l,2

如此,又衍生了第四个符号—相关系数。两个随机变量间的协方差等于这两个随机变量之间的相关系数乘以它们的标准差的积。

二、无差异曲线

在E-δ坐标图中,期望值E和标准差&共同阐释了一个投资组合在涉及风险条件下的可取性,由此确定了无差异曲线,用以解释特定投资者的效用函数。在投资者眼里,期望值越高越好,风险越小越好,每一条无差异曲线都将从左向右上方倾斜,取值越靠上的无差异曲线效用函数越高,而且同一投资者在不同效用值的无差异曲线不相交。

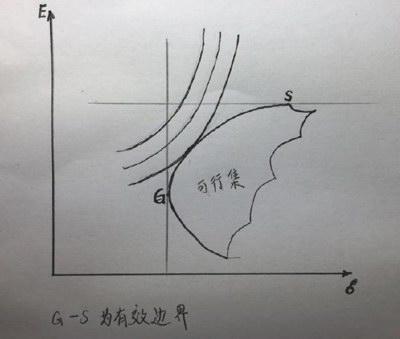

三、有效投资组合

在可供投资者选择的投资组合中,最优组合将满足以下两个条件:

(1)对每一风险水平,提供最大的预期回报率;

(2)对每一预期回报率水平,提供最小的风险。

在E一§坐标图中,满足这两个条件的组合集被称为有效集或有效边界。在有效边界的最左端画一条垂线,切点含有最小风险点G;在有效边界最北部画一条水平线,切点含有最大期望回报率S;从G到S之间的有效边界,是所有投资组合中的最优选择。投资者可以根据自己的无差异曲线,寻找与有效边界的切点,这一点就是该投资者的最优选择。

从图中可以看出,投资组合的可行集都呈向西北凸出的抛物线型。对于这一点可以用相关系数这一定义来推导。

假设有证券A与B,两者组合成一组证券,两者完全相关时为一直线,其间没有任何风险可以抵消,即p=1;由它们组合而成的各种权重,会分布在AB线段之间,也彼此完全相关;若AB互为相关,一1 因此明确AB两证券的相关性,即可以确定AB投资组合的有效边界。确定两证券的权数,即可确定是边界线上的哪一点。此点便是最优投资组合。依此将AB证券拓展到投资组合,所有的值转换成矩阵,有效边界线也以同样的方法得出。 四、无风险利率(借、货) 无风险资产的回报率是确定的,风险为零。 假设无风险资产是一种特殊的证券。那么其它证券与它的组合将会完全涵盖零风险,即投资组合与无风险资产完全不相关。 在E-6坐标图中,风险资产与无风险资产连成的投资组合,所形成的直线叫资本配置线(capital allocation line,CAL)。资本配置线的斜率S表示着投资组合风险溢价与相应风险的比例,即夏普比率。 S={E(Rp) -,f。 当夏普比率达到最大时,即是在一个投资可行集中,风险资产与无风险资产组成的投资组合形成的直线,与可行集的有效边界相切。若该投资可行集为市场组合,则与无风险资产的组合成为资本市场线(capitalmarket line,CML)。 从无风险利率点到有效边界切点之间的投资组合,是贷出,即将部分资金投资于无风险证券,获取固定的利息收入,然后将余下的资金投资于风险组合。这是一种相对低风险的投资。 而切点之后的直线,便是借入空间,即对外发行一种无风险证券,并支付固定利息,然后将集资而来的资金与自有资金一起投资于风险证券,所得到的组合是一种杠杆投资,带有高风险特质。 从投资组合理论到资本市场线,都是在同一坐标系中,以选取最优投资组合为中心,考虑资本的各种权重配比,以及投资者的偏好。 截止于此,都是理想中的标准状态,而在现实生活中,不完美的市场是常态,所以必须能够将理论运用于现实,这便进入了实证领域,引出了资本资产定价模型( CAPM)。这个模型由资产的预期回报率与衡量该资产风险的一个尺度——贝塔值,两者共同阐述各种状态中风险与收益的关系,并且假设信息是免费并且是立即可得的,即是在有效市场的前提下作出的解释。

五、分离定理

在有效市场中,由于风险证券的组合包括了所有的证券,就等于确定了市场组合。而市场组合的风险里必然会首先包括无风险利率。即在E-§坐标图中,市场组合与无风险利率两点是完全负相关,但因为无风险利率点在E轴上,所以两者也形成一条直线。因此,一个投资者的最佳风险资产组合,可以在并不知晓投资者对风险和回报率的选择时就加以确定。这一特征叫做分离定理。

六、资本市场线(CML)

这条直线是经过市场组合与无风险利率两点所连成的直线,阐述了无风险借贷比例所对应的收益和方差的搭配构成。任何非市场组合与无风险借入或贷出所组成的投资组合都位于资本市场线的下方。

这条线的意义是时间价值与风险价值之和。

Ep=rf+[( EM-rf)/§M]*§

无风险利率通常代表着时间价值。而风险价值=风险价格*风险数量§。

风险价格等于市场组合的预期回报率和无风险利率的差(EM-rf)除以它们风险的差(δM-O),即(Em-rf)/δM。这个值可以称为资本市场线的斜率,即“风险溢价/相应风险数量=风险价格”。又因为市场组合是风险完全分散的组合,只剩下系统风险而没有个别证券的风险,所以这个风险价格仅代表了系统风险的价格。资本市场线仅诠释与系统风险相匹配的风险数量比例,而不包括个别风险。

这时,投资于资本市场线以下的任意证券,都不如投资于CML上相应比例的无风险证券与仅诠释市场风险的证券组合来得更好。

资本市场线可以用来决定不同借贷资产风险水平时的最佳期望收益率。由于它诠释的是市场风险,所以也表明了每个资产组合在一定风险水平下所要求的必要收益率。

但由于市场是随着时间变化的,每个特定时期的收益率和波动率都会不一样,所以资本市场线也会有所不同。

七、证券市场线(SML)

资本市场线描绘了风险资产投资集中于市场组合中的风险一收益的权衡。然而,它仅适用于有效组合,即市场组合与按投资者偏好借入或贷出无风险资產而构成的权重组合;却不能用来评价单一证券或非有效证券组合。单个证券或者非纯粹系统风险的证券组合始终位于该线下方,这些将由证券市场线来阐述。

证券市场线与资本市场线不在同一坐标系上,它并不以§来诠释风险,而是以B来衡量所求证券所包含的系统风险与市场组合风险(即纯粹系统风险)的比例。因为无风险证券的B值为0,所以证券市场线必须经过一个预期回报率为rf,坐标为(o,rf)的点。同样的,又由于市场组合也是所有投资组合中特殊的存在,所以证券市场线也经过市场组合的那一点,那一点的β值为1,预期回报率为Em,坐标为(1,Em)。两点足以确定一条直线,所以证券市场线的斜率便是(Em-rf)(1-o)=(Em-rf)。并由此知道风险溢价(Em-rf)。β代表了相应的风险溢价下,一个证券组合所承担的系统风险。

E=rf+(EM-rf)*βm

β由方差与协方差求出。即所求证券与市场组合的协方差的加权平均值,除以市场组合自相关的方差,所得出的比例便是B。

βM=δIM/δM2

δm阐述的是方差一协方差矩阵,包含了各种风险组合相互之间的相关性.当协方差所描述的是自相关的市场组合的时候,β为1.O,成为系统风险的度量指标.

这与资本市场线横轴所表示的标准差δ不同.标准差δ代表的是系统风险数量,而β则是指某证券所包含了多少倍的系统风险。乍一看两者似乎相同,但因为S M L包含了单个证券与非有效证券组合,因此β蕴含的“方差一协方差”矩阵中包括了非有效组合之间的两两相关性,所求出的风险并非是矩阵对称的,不能简单地开平方,只能以δm的形式来完整表述。

有效市场假说至此以一个二维平面的角度阐述风险与收益的关系.虽然在现实中,完美的不存在摩擦的市场是不存在的,因为风险随处可见,但有效市场假说的建立,对资产定价的发展起了轴心作用。此后的一些理论模型,如套利定价理论、多因素模型等,皆是对此理论的继续完善与深化。

猜你喜欢

石油沥青(2018年4期)2018-08-31

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

妈妈宝宝(2017年4期)2017-02-25

考试周刊(2016年54期)2016-07-18

海外星云(2016年7期)2016-04-27

自动化学报(2016年8期)2016-04-16

项目管理技术(2015年3期)2015-04-23

山西大同大学学报(自然科学版)(2014年5期)2014-01-23

教育与职业(2014年4期)2014-01-19

天津大学学报(社会科学版)(2013年2期)2013-03-11