资本结构对公司治理绩效的影响

2018-07-28 11:50王肖曼

商情 2018年30期

王肖曼

【摘要】中小企业在我国经济中具有重要地位,随着我国创业板市场的推出,中小企业的融资问题得到有效缓解。优化资本结构,是企业提升核心竞争力、优化公司治理的必要条件,也是企业财务管理的核心。本文基于江苏省创业板块制造业上市公司2014-2016年季度面板数据,实证分析了资本结构与公司治理绩效之间的相互关系,提出我国上市公司应该加强内部控制、调整资本结构及优化公司治理的政策建议。

【关键词】资本结构 公司治理 上市公司

一、文献综述

对于企业资本结构与企业绩效关系的理论研究,早在1952年美国经济学家杜兰德发表的《企业债务和股东权益成本:趋势和计量问题》一文中就系统地总结了公司资本结构的三种理论:净收益理论、净经营收益理论和传统折衷理论。之后莫迪利亚尼和米勒在195$年发表的《资本成本、公司财务与投资理论》中提出了著名的MM定理,其认为“最优资本结构并不存在,如果资本市场完全有效,资本结构与公司价值是没有关系的”,该定理为现代资本结构的理论研究开创了先河,MM理论首次提出了资本结构与企业价值之间的关系问题。

从现有文献来看,关于企业资本结构与企业绩效关系的实证研究在国内外都是比较丰富的,一般来说,企业资本结构的影响因素包括外部因素和内部因素。相比内部因素的研究,外部因素研究较少,外部因素包括宏观经济状况、行业、经济政策等,Korajczyk& Levy(2003)研究宏观经济对企业资本结构的影响,通过企业是否受到融资约束分为两组样本进行研究,结果发现,在不同经济环境下融资约束程度对于企业融资方式的选择有决定性作用,因此宏观经济是影响企业资本结构的一个重要因素(Backbarth& Miao,2006)。苏冬蔚和曾海舰(2009)在国外相关理论研究的基础上,通过宏观因素对我国资本结构进行分析,研究发现,我国资本结构与经济周期存在反向作用。

国内关于创业板企业资本结构分析的实证分析研究相对较少,这主要是因为创业板上市公司刚上市不久,尚不成熟,而且企业样本研究数据较少。张兆国等(2007)认为由于资本结构的不同,导致民营上市公司的企业绩效好于国有控股上市公司,但企业绩效无论是资产负债率、商业信用比例、银行借款比例、流动负债比率还是长期借款比例都呈负相关关系,而股权集中度的提高并不有利于企业绩效的提高(苏武康,2003;王满四、邵国良2007),我国中小企业的资本结构并不合理(陈春霞、应佳,2009;张红,2014)。通过现有相关文献可以发现,现阶段国内外对企业绩效与资本结构的关系并没有形成一致的结论,而我国相关研究与国外相比结论有较大不同。

资本结构对公司治理绩效的影响主要表现为负债对经理人的激励及其行为的约束等方面(杨典,2013;王明亮,2015;盛明泉,2016)。Jensen and Meckling(1976)认为,在经营者不拥有企业100%股权的情况下,其拥有的股权比例越低,偷懒和谋求私利的欲望就越强。在其他条件不变时,提高负债融资比率将增加经营者的持股比例,激励经营者努力、勤勉地做出经营决策,提高企业经营效率,即负债作为一种约束机制,能促使经营者优化经营和投融资决策,最大化企業价值。因此,本文提出假设:资本结构与公司治理绩效呈正相关关系。

二、变量选取与模型设定

(一)变量选取

(1)被解释变量。本文用扣除了非经常性损益的净利润与股东收益比值来衡量公司治理绩效,作为被解释变量。该指标表示每一元股东投入资本赚取的净收益,反映企业的总体盈利能力。另外,该指标,能够合理地反映企业在可持续经营条件下的永续发展能力。

(2)解释变量。本文的解释变量为资本结构,其指标用账面资产负债率表示。

(3)控制变量。控制变量包括偿债能力、公司规模和成长能力。其中,偿债能力用流动资产、流动负债比来表示,公司规模取公司总资产的自然对数,成长能力用主营业收入增长率表示。变量定义见表1所示:

(二)模型设定

根据研究假设和所收集的数据特征,且结合单边引力模型,本文拟构建以下面板数据模型:

ROEit=α1it+b1itDARit+c1itDEBTit+ε1it

ROEit=α2it+b2itDARit+d2itSIZEit+ε2it

ROEit=α3it+b3itDARit+e3itGROWit+ε3it

i=1,2...N,t=1,2,…T

式中,ROEit为被解释变量,DARit为解释变量,αit为模型的常数项,DEBTit、SIZEit和GROWit为三个控制变量,bit为对应于解释变量向量DARit的K×1维系数向量,cit为对应于控制变量向量DEBTit的K×1维系数向量,dit为对应于控制变量向量SIZEit的K×1维系数向量,eit为对应于控制变量向量GROWit的K×1维系数向量,K为解释变量个数,εit为相互独立的随机误差项,且满足均值为0,等方差的假设,N为截面成员的个数,T为每个截面成员的时期总数。

(三)样本选择与数据来源

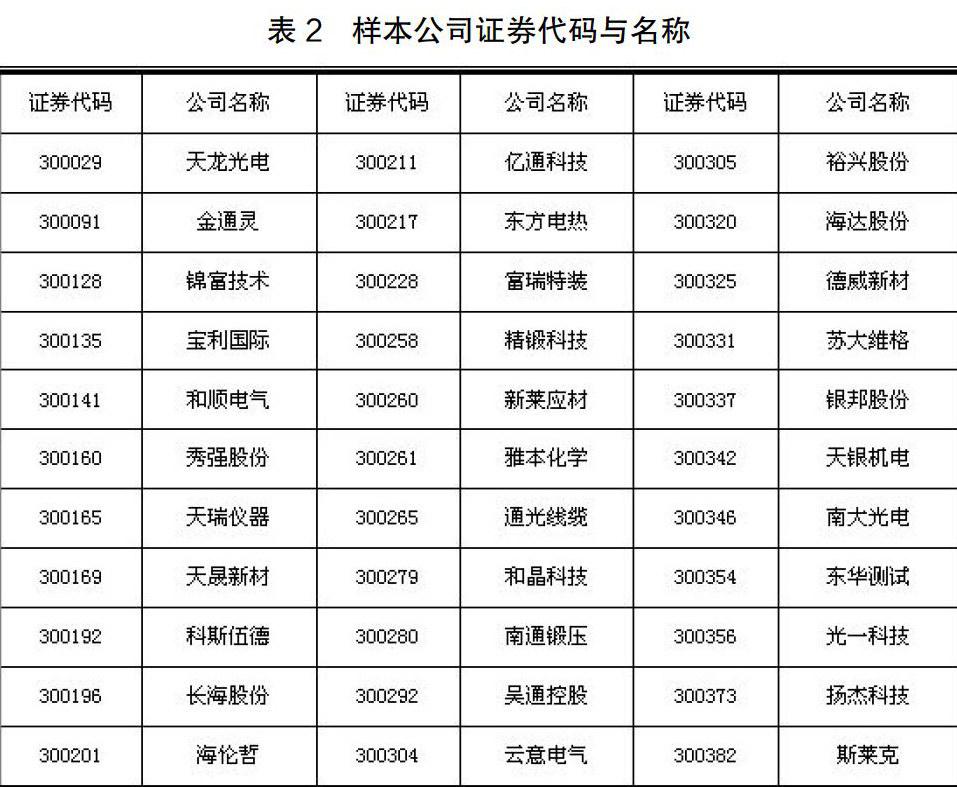

本文选择江苏省在创业板块上市的制造业公司作为研究对象,使用的样本数据年为2014-2016年的季度面板数据。在样本的选取过程中,按如下原则进行了调整:剔除在2014年以后(包括2014年)上市的公司;行业分类以2012年证监会行业分类为依据;剔除数据缺失、数据不足的样本。最终共确定33家公司(如表2所示)作为研究的最终样本,以2014-2016年为样本时间段,样本数据来自国泰安CSMAR数据库和各个公司财务报表,运用Eviews7.2进行分析。

三、实证分析

(一)描述性统计分析

表3列出了样本观测值的描述性统计分析结果。从表3可以看出公司治理绩效在-1.965到0.189之间波动,而它的平均值为0.024,标准差为0.109,这表明江苏省在创业板块上市的制造业整体公司治理欠佳,管理有待加强。资本结构的均值为0.249,标准差为0.156,符合公司可持续经营的要求。偿债能力平均值为5.382,标准差为8.223,最大值与最小值差距较大,这说明所选取的样本公司经营状况差距较大。公司规模的波动范围是:19.637-21.974,其平均值为20.929,且标准差为0.504,说明所选取样本公司规模一致,其对资本结构对公司治理绩效影响较小。从描述统计结果看出,成长能力波动较大,说明同一地区同一行业由于自身经营治理情况不同,公司成长能力差别较大。主要变量的均值、标准差和极值等统计特征描述如表3所示:

(二)回归分析结果

经F检验以及Hausman检验(限于篇幅,过程略),本文选用固定效用的混合回归模型,回归结果如表5所示:

从上述实证结果中可以看出,在三个模型中资本结构指标的系数均显著为正,这表明在企业中,资本结构越优越,公司治理绩效越明显,即前述假设:“资本结构与公司治理绩效呈正相关关系”得到验证。具体而言,由模型(1)可知,DAR前面系数为0.365,其经济含义是在控制了公司偿债能力后,公司资本结构每优化1%,公司治理绩效平均提高0.365%; DEBT前面系数为0.203,其经济含义是公司偿债能力每提高1%,公司的治理绩效平均提高0.203%。由模型(2)可知,DAR前面系数为0.779,其经济含义是在控制了公司规模后,公司资本结构每优化1%,公司治理绩效平均提高0.779%;SIZE前面系数为-0.024,其经济含义是公司规模每提高1%,公司的治理绩效平均下降0.024%。由模型(3)可知,DAR前面系数为0.695,其经济含义是在控制了公司成长能力后,公司资本结构每优化1%,公司治理绩效平均提高0.695%;GRPW前面系数为0.175,其经济含义是公司成长能力每提高1%,公司的治理绩效平均提高0.175%。

四、政策建议

首先,加强企业内部控制,提高上市公司整体质量。创业板市场为中小企业提供了融资途径和成长空间,只有保证上市公司的整体质量,才能维持创业板市场的稳定持续发展。

其次,优化上市公司资本结构,降低公司的负债比率,提高盈利成长能力。降低过高的资产负债率有利于提高上市公司的投资收益率,是上市公司资本结构优化的重中之重。因此,无论是从国家政策侧面还是上市公司自身角度出发,都要着重培养债权人的风险意识。同时,上市公司所有者要加强对负债行为进行控制,及时制止损害所有者利益的行为。

参考文献:

[1]盛明泉,张春强,王烨.高管股权激励与资本结构动态调整[J].会计研究,2016,(02).

[2]王明虎,王小韦.企业规模、融资约束与资本结构波动[J].南京审计学院学报,2015,(02).

[3]张红,杨飞,张志峰.我国房地产上市公司资本结构变化特征研究——基于最优资本结构的视角[J].审计与经济研究,2014,(01).

[4]杨典.公司治理与企业绩效——基于中国经验的社会学分析[J].中国社会科学,2013,(of).

[5]苏武康.中国上市公司股权结构与公司绩效M [1.北京:经济科学出版,2003.

[6]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009,(12).

[7]陳春霞.我国中小企业金融支持现实分析[J].江西财经大学学报,2009,(04).

[8]张兆国,何威风,梁志钢·资本结构与公司绩效——来自中国国有控股上市公司和民营上市公司的经验证据[J].中国软科学,2007,(12).

[9]王满四,邵国良.民营上市公司大股东机制的公司治理效应实证分析——考虑各种主体治理机制的相关性[J].金融研究,2007,(02).

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17