四川省房地产企业融资结构分析

2018-07-29 12:24张良程

商情 2018年31期

张良程

【摘要】本文通过对四川省的房地产企业的融资来源、融资现状、融资出现的问题进行统计和分析,并在此基础上结合企业和政策大环境,进而对四川省房地产企业的融资问题提出优化方案和意见。研究发现四川省的房地产企业在融资来源方面存在较为单一,对外资的利用率不足,过度依赖银行贷款等现象。四川省房地产企业的融资结构不合理。同时政策大环境在保障、支持房地产行业融资上也需要得到进一步的完善和加强。

【关键词】房地产 融资分析

融资结构又称为资本结构,是指企业在筹集资金时,从不同渠道取得的资金之间的有机构成及其比重关系。本文旨在通过对当下四川省房地产行业的融资结构进行分析,对四川省的房地产企业在融资过程中资金来源出现的问题以及如何优化房地产企业的融资结构提出适当的建议。

一、四川省房地产企业的融资来源

(一)外部来源

(1)股票融资。发行股票是房地产企业有效融资的重要渠道。其主体仅限于有限的上市房地产企业。房地产股份有限公司可以通过发行新股筹集特定房地产开发项目的资金。从而达到募集资金的目的。

(2)银行贷款。银行贷款,它是一种直接从房地产开发企业向银行和非:银行金融机构直接借用的房地产开发经营贷款。包括房地产开发贷款和银行直接向房地产开发企业发放的流动资金贷款。

(3)融资租赁。融资租赁是指资产所有者在一定时间内向承租人出租资产的融资方式,承租人支付租金。主要有三种形式:直接租赁、转租赁、回购租赁。

(4)发行企业债券。债券是企业筹集资金、支付利息和偿还本金的保证发行的证券。发行债券是房地产企业筹集大量资金用于建设和发展的重要途径。

(5)国外资本。随着市场经济的发展,金融投资体系十分发达的欧美国外资本对国内的房地产市场有很高的投资兴趣,而且四川省房地产企业还在继续扩张发展的阶段,在这个阶段四川省房地产企业也需要获取新的融资增长点。

(6)其他方式。在房地产开发活动中,还有其他一些融资方式,如房地产抵押、贷款证券、其他金融机构贷款、房地产辛迪加、房地产信托投资基金等。内部来源

(1)企业自有资金。竞争性投资建设项目主要是利用自有资金投资企业,确定项目的最低资本充足率。自有资金是企业管理的基础和保证。当利润可观,确定性相对较大时,可以适当地投资于企业自有资金。

(2)预收账款。预收账款是房地产企业发展的重要资金来源,是按照买方签订的合同预先为买方预付一定比例的资金。其主要部分是购房者提供的个人抵押贷款,另一部分是委托开发单位建设资金。

二、四川省房地产企业的融资结构现状

(一)房地产企业发展现状

截至目前四川省房地产企业有4061家,上市的房地产企业有四川蓝光发展和SST先锋。2016年房地产企业实收资本2917.78亿元,房地产计划总投资23951.76亿元,开发投资5282.64亿元,住宅投资3185.64亿元,主营业务收入3479.92亿元,其他收入50.95亿元,营业利润合计154.98亿元,负债合计18495.83亿元,资产负债率79.4%。

(二)融资金额

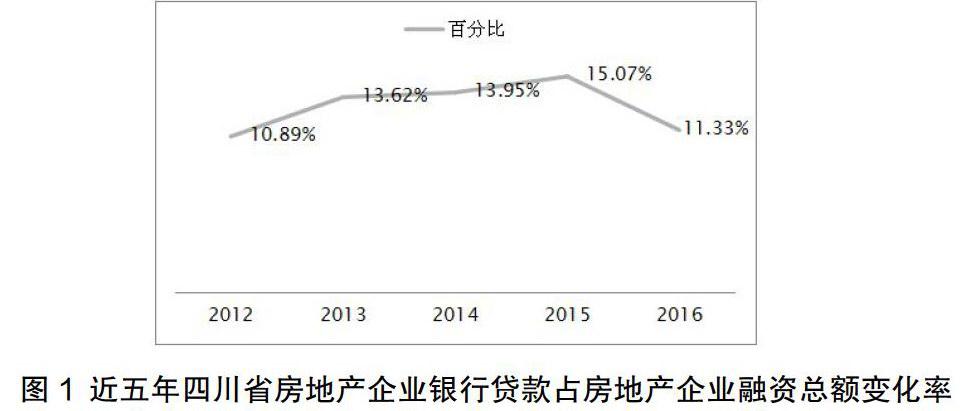

从五年的数据来看四川省房地产企业的融资金额总量在不断增长,2016年四川省房地产企业融资总额为6635.69亿元,较卜年增加了559.69亿元,较卜年增长了9.16%。

(三)融资结构

目前四川省房地产企业的主要融资渠道为银行贷款、自筹资金、其他资金来源。且三种主要来源方式的金额基本上都在逐年增长,其他资金来源总量的增长,表示了四川省房地产企业的融资结构在不断的自我优化,其他资金的增长空间仍然存在很大的上升空间。

三、四川省房地产企业融资过程中出現的问题

(一)企业融资出现的问题

(1)依赖银行贷款。在我国房地产企业的发展中,融资渠道单一,过度依赖商业银行贷款,不利于企业融资渠道的多元化发展。对于商业银行来说,贷款给高风险、高收益的房地产行业会增加银行收益的风险。

(2)外资利用不够。融资渠道单一,外资利用率不够。房地产企业的融资渠道,主要为银行贷款。没有一系列额外的融资方式。与发达国家的房地产公司相比,我国的融资渠道很少。融资渠道单一限制了房地产企业的发展。

(3)自有资金结构不合理。四川省房地产企业的自有资金虽然属于企业的内部来源资金,但企业自己投资的部分并不大,因此自有资金很大一部分都是来自于房地产企业的预收账款,是企业从消费者手中通过预售房产的方式取得的资金。而给消费者提供个人信用贷款的是银行。所以实质上企业自有资金的大部分还是来自于银行。

(4)企业债券、融资租赁需推广。相对于银行存款和企业自有资金,企业债权部和融资租赁在房地产企业的融资结构占比中严重不足,而企业债券和融资租赁是比较新型同时也是最有增长希望的房地产企业融资渠道。

(5)上市公司依赖股票融资。股权融资主要包括吸收直接投资和发行股票两种方式。四川省上市房地产企业有蓝光发展和SST先锋。他们可以根据投资者对风险的承受能力和需要,发行各种不同的股票。但是上市房地产企业在融资方面区别于其他企业不仅资金来源银行占比大,同时企业存在依赖股票融资的情况。

(二)政策制度的不完善

(1)法律法规不健全。房地产金融市场法律制度亟待完善。法律的制定滞后于市场的发展。市场经济是法制经济,我们必须依靠强有力的法律制度。目前,我国的房地产抵押法主要是担保法,但有关抵押贷款人的规定并不十分详尽,这阻碍了银行资金的安全性和流动性。

(2)房地产金融体系建设滞后。金融体系的市场化程度不高,金融资源不能完全按照市场化风险收益对称原则配置。余下的大量资金没有直接进入房地产业的有效渠道,不能分享房地产业快速发展的机会,只能作为储蓄进入银行部门。

(3)房地产企业的信用等级差缺乏信用评价体系。四川省大部分房地产企业规模小,资历太浅,市场份额很小,因此,银行系统会认为在考察过程中的投资风险大,所以大多数企业都不难获得贷款支持。相比之下,由于房地产企业规模大、管理经验丰富,上市房地产企业将受到金融机构的青睐,但在许多情况下,会受到政策的约束,资金链容易被打破。

四、优化四川省房地产企业融资结构的方案

(一)建立多元化的融资渠道,改善融资结构

(1)发展房地产投资基金。房地产投资基金是指以资本市场的形式发放收益凭证,然后投资于房地产市场筹集资金的资本市场融资。房地产投资基金的发展有利于降低房地产行业对银行信贷的依赖,大大补充了银行贷款的融资渠道,促进了在四川房地产融资模式的多元化发展。

(2)推进房地产融资的证券化进程。房地产融资的一级市场包括债务融资和股权融资两种类型。此外,有一个发达的证券化两级市场。在二级市场中,通过金融创新,房地产金融工具有很多,如投资基金、信托证券、指数证券等。这样,房地产企业的金融困境可以通过在房地产金融市场的金融市场上独立购买各种投资者来解决,房地产金融市场的风险也分散。

(3)积极引进国外资本。目前,国外房地产资本对国内房地产市场非常看好。积极稳妥地利用外资是房地产融资的良好渠道。房地产融资是一个多元化的市场。它不仅是银行、证券市场、基金等融资方式多样化的产品,也是多层次的市场。

(4)拓展房地产信托。房地产信托投资有多种形式,如债权融资、股权投资、证券化投资等。在缺乏相关法律、缺乏国内信用文化和缺乏良好的房地产市场投资理念的情况下,这一房地产信托投资基金的成长需要相关法律的实施。

(5)推行融资租赁。融资租赁具有相当大的优势,因为它不需要支付高额的首付款来获得不动产的使用权,而不是传统的抵押贷款,而是通过直接支付房租来获得房屋使用权,从而降低了的门槛,大大增加了房地产的销售数量。

(二)提升企业自身融资能力,优化企业融资结构

(1)提高企业的投资收益。产品销售能力、盈利能力和资金回收能力是影响房地产融资的三个主要因素。因此,提高企业融资能力,必须提高房地产企业的管理水平。企业必须把长期、稳定、有效的经济效益放在首位。

(2)加强企业的内部管理。企业要与时俱进,学习现代管理理念,建立以市场为导向、以顾客为中心的营销战略,形成自己独特的企业文化。一个好的企业的内部机制将能够有效地利用有限的资金,同时,在内外资金的支持和支持下,企业的市场竞争力可以不断增强,企业可以发展出良性的资本运转。

(3)加强企业的的信用管理。良好的信用是优秀房地产企业的重要标志。信誉良好的房地产开发商自然会赢得信任,获得长期、低息的银行贷款,开发更多更好的房地产项目。因此,房地产企业必须建立自己的信用体系。

(4)树立企业的品牌意识。品牌效应不仅可以帮助企业留住老客户,而且可以吸引更多的新客户。此外,良好的品牌意识可以帮助企业获得更多的融资,并帮助企业增加其市场份额。因此,房地产企业应树立良好的品牌意识,树立科学的企业文化理念,并将其融入到整个生产实践过程中。

(5)加强企业的财务管理。企业的管理手段需要从经验管理向科学管理转变。应重视统计、管理和运筹学在财务管理中的科學应用。通过不断的探索、研究和创新,应注重定性与定量相结合,提高企业财务管理的综合水平。

(三)健全政策制度建设,完善金融市场体系

(1)完善相关法律法规建设。我国相关法律建设的速度远远落后于房地产市场的发展速度,不仅不能为房地产业的发展提供足够的法律支持,甚至在很大程度上制约着房地产业的发展。因此,我们的当务之急是积极修改和完善现有的法律法规,确定房地产金融的法律地位。

(2)完善房地产企业的信用评价体系。有效的信用评级体系是房地产金融发展的重要前提和保障。因此,应加强信用控制,建立企业长期信用档案和个人贷款还贷,建立不诚实的企业和个人的惩罚机制,建立完善的社会监督网络,逐步建立完善的社会监督网络。

(3)建立政府主导的住房贷款担保体系。政府担保比公司担保和个人担保具有更高的声誉和更强的实力。应建立以政府担保和商业保险为补充的住房金融保险机制,使房地产市场机制贷款担保保险的基本调节作用得到有效发挥,政府应充分发挥政府对市场的调控和引导作用。

(4)加强房地产企业的金融风险监管。在拓展房地产企业融资渠道的同时,也不能忽视房地产金融的监管。建立健全金融机构内部控制制度,确保金融企业资产的流动性和安全性。优化内部控制制度、监测项目、负责监督的专门机构和人员、科学方法和程序以及领导和有关部门的反馈制度。

参考文献:

[1]田丹.房地产企业融资问题分析[D].西安科技大学,2013.

[2]董邦国.房地产企业融资问题分析[J].商业文化(学术版),2010,(08).

[3]杨辉.房地产企业融资结构创新分析[J].华东经济管理,2008,(03).

[4]吴义.房地产上市企业融资渠道研究[J].新经济,2016,(05).

猜你喜欢

先锋(2022年5期)2022-06-13

四川党的建设(2019年4期)2019-03-06

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

高校招生(2017年7期)2017-06-30

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

领导文萃(2009年20期)2009-10-30

农家顾问(2009年5期)2009-05-27