基于作业成本法的机床再制造成本分析*

2018-08-14 02:39张旭刚敖秀奕江志刚

制造技术与机床 2018年7期

张旭刚 敖秀奕 江志刚

(①武汉科技大学冶金装备及其控制教育部重点实验室,湖北 武汉 430081;②武汉科技大学机械传动与制造工程湖北省重点实验室,湖北 武汉 430081)

近年来,机床再制造在全世界范围内发展迅速,它以低碳环保等优势受到众多国家的青睐。然而,在竞争趋于白热化的今天,再制造机床市场价格也成了各大企业提升竞争力的一个重要因素,而市场价格的定价策略与废旧机床的回收、再制造加工、经营过程中所消耗的成本有直接关系。因此,如何准确计算废旧机床的再制造成本尤为重要。

机床再制造成本包括直接材料费、直接人工费和再制造过程费用。其中直接材料费主要包括购买废旧机床的费用及购买过程中需要消耗的其他一些材料及工具的费用;直接人工费指参与再制造的工人们的工资等费用;其他费用为再制造过程费用。对于一个再制造车间来说,机床再制造不仅仅是针对某一台特定型号的废旧机床,实际再制造过程中包括了多个型号的废旧机床,因此总的再制造过程费用包括了所有不同型号机床的再制造过程费用,对于某一个再制造车间来说,总的再制造过程费用可以统计得出。由于不同型号机床再制造的直接材料费和直接人工费可直接追溯得出,因此为了准确计算某一个型号机床的再制造成本,只需将总的再制造过程费用科学合理地分配到不同型号的再制造机床。传统的成本计算方法按照工时进行分配,分配标准单一,难以准确反映再制造机床实际消耗的再制造过程费用。作业成本法以作业为核心,以产品所消耗的作业来计算成本,将产品消耗的资源准确地分配给各个作业,然后根据产品的作业动因量计算出产品的精细成本[1]。作业成本法以消耗的资源作业为分配标准,能提供更加精确的成本信息。

基于以上分析,本文将作业成本法应用到机床再制造成本分析中,首先将机床再制造过程费用按照作业成本库进行分类,其次按照作业动因将作业成本库分配到不同型号机床再制造过程,最后结合直接材料费和直接人工费可准确计算出不同型号机床的再制造成本,可为机床再制造商制定再制造价格提供依据。

1 基于作业成本法分析机床再制造成本分析模型

1.1 再制造过程资源及作业的确定

想要准确分析计算出废旧机床的再制造过程费用,就必须先要明确再制造过程中消耗了什么资源,执行了哪些作业。完成作业所消耗的资源即再制造过程资源,主要包含搬运费、能源消耗费、间接工人费、再制造设备折旧费、辅助材料费和其他费用。机床再制造是一系列工艺流程的集合,不同工艺所消耗的资源也不相同[2]。例如,机床的拆卸除了需要一定的人工费之外还会需要专业的设备,机床的清洗需要消耗水、汽油、煤油等,这些都属于作业中消耗的资源。

机床再制造可分为以下几个工艺过程[3]:

(1)回收。机床的回收除了需要支付购买毛坯的费用之外,机床的运输和回收的机床质量等因素的不确定性也间接的影响着再制造机床的效率和成本。

(2)拆卸。由于回收的机床使用工况不一样,导致磨损程度也不同。拆卸过程需要用到许多专业工具和技术手段,目前多以手工拆卸为主。

(3)清洗。零部件的材料特性不一样,清洗的材料或者方式也会有所不同。常用水、汽油、柴油等清洗。

(4)检测分类。清洗完的零件需要进行检测分类。可直接利用的零件无需进行加工,可直接使用;受损的零件再制造修复后再利用;无法利用的零件进行报废处理。

(5)再制造加工。采用不同的加工工艺或者技术手段对可再制造加工的零件进行加工处理,使还原甚至超过其原有的性能。

(6)再制造装配与调试。将所有的零部件装配完成后,得到完整的再制造机床,从安全性能、生产作业性能、能耗性能以及其他的各个方面,进行全面细致的测试。

(7)包装。全部工序完成后,进行喷漆、包装等过程,此过程要求环保。

基于以上分析,可将机床再制造过程中的作业分为采购回收、拆卸、清洗、检测分类、再制造加工、再制造装配与调试、包装及其他等8个作业中心。

1.2 机床再制造过程作业成本的归集与分配

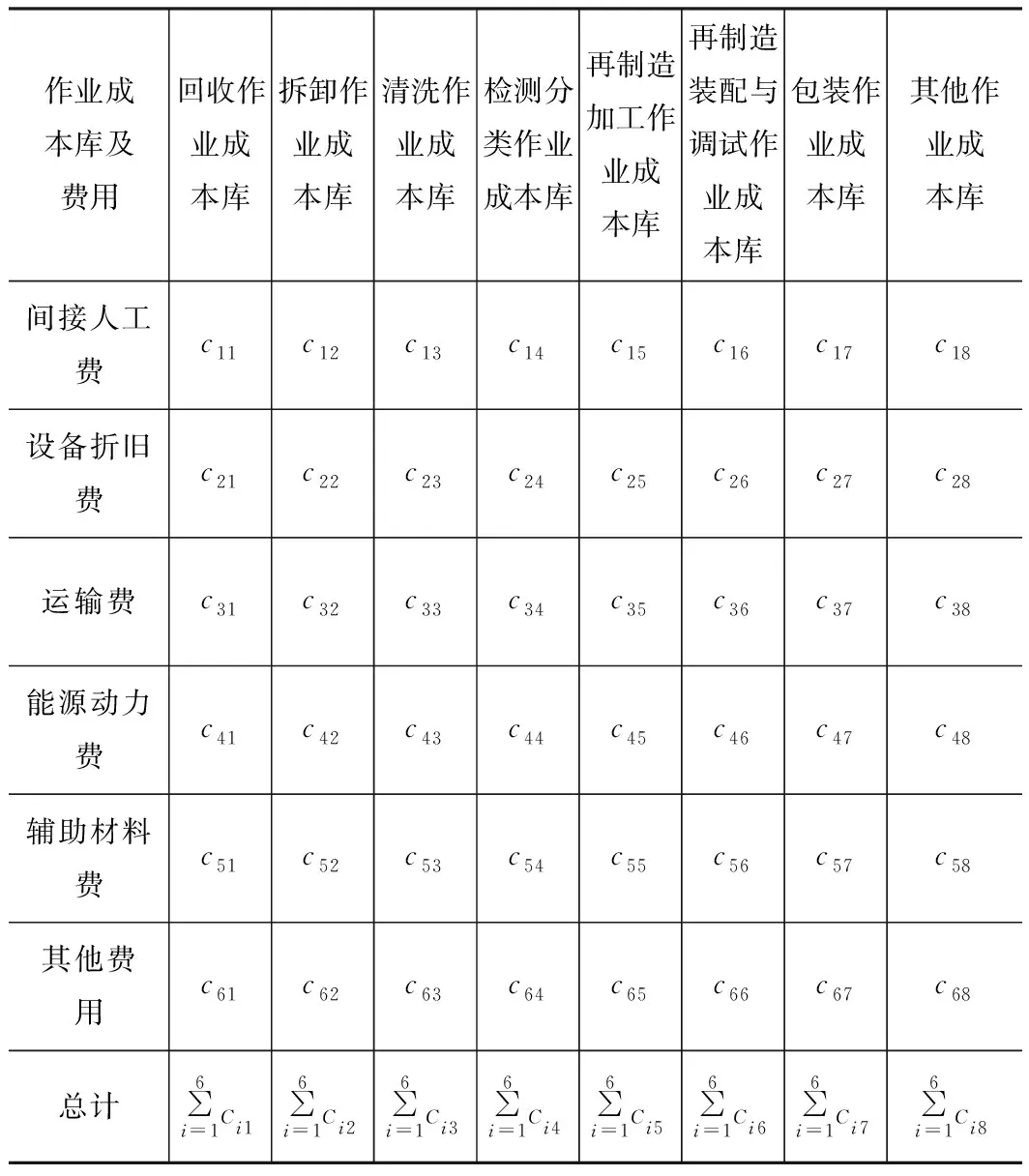

由于直接材料费和直接人工费可直接追溯到机床再制造的成本,因此机床再制造过程作业中心确立了之后,只需将机床再制造过程的资源费用分配到各个作业中心。如果某作业中心只消耗一项资源,可将该资源直接分配到该作业中心。若多个作业中心均消耗了某项资源,则需要将该资源按照资源动因分配到不同作业中心[4]。将资源分配到各个作业中心后,即可得到各作业成本库,如表1所示。

当建立作业成本库之后,确定作业动因,并由成本库总费用和作业动因总量计算出作业动因分配率,最后根据不同机床消耗的作业动因数,将各个作业成本库的费用分配到不同的再制造机床,即可得到每种再制造机床的再制造过程费用。具体计算步骤如下。

(1)确定作业动因

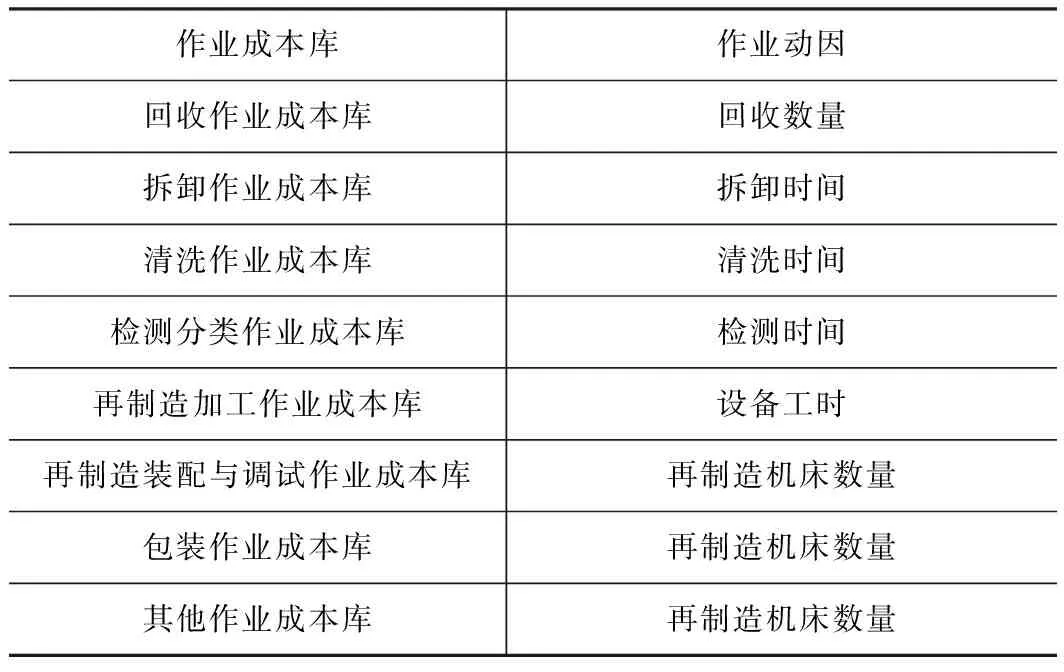

作业不同,作业动因也不同,具体如表2所示。

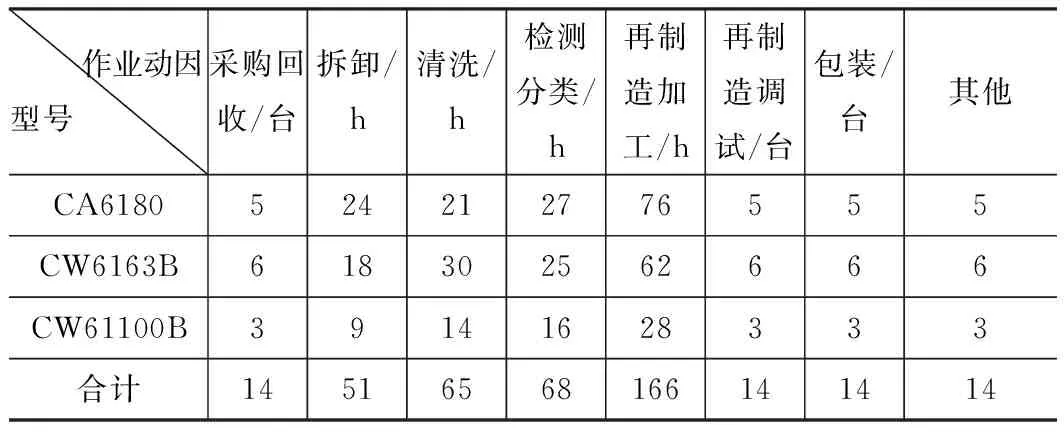

表1 机床再制造作业成本库 元

表2 作业动因的确定

作业成本库作业动因回收作业成本库回收数量拆卸作业成本库拆卸时间清洗作业成本库清洗时间检测分类作业成本库检测时间再制造加工作业成本库设备工时再制造装配与调试作业成本库再制造机床数量包装作业成本库再制造机床数量其他作业成本库再制造机床数量

(2)计算作业动因分配率

rj=sj/vj(j=1,2,3,…,n)

(1)

式中:rj表示j作业成本库的作业动因分配率;sj表示j作业成本库的总费用;νj表示j作业成本库的作业动因总和。

(3)分配成本库费用

根据各再制造机床消耗的作业动因数计算各作业成本库的费用,所有作业成本库的费用之和为该机床的再制造过程费用。计算公式如下:

(2)

式中:Qpi表示i机床分配得到的再制造过程费用;kij表示第i机床消耗第j作业成本库的作业动因数。

1.3 再制造成本计算

当再制造过程费用得出后,结合直接材料费和直接人工费,即可计算出该机床的再制造成本。

Qsi=Qai+Qdi+Qpi

(3)

式中:Qsi表示i机床再制造成本;Qai表示i机床消耗的直接材料费;Qdi表示i机床消耗的直接人工费;Qpi表示i机床的再制造过程费用。

2 案例分析

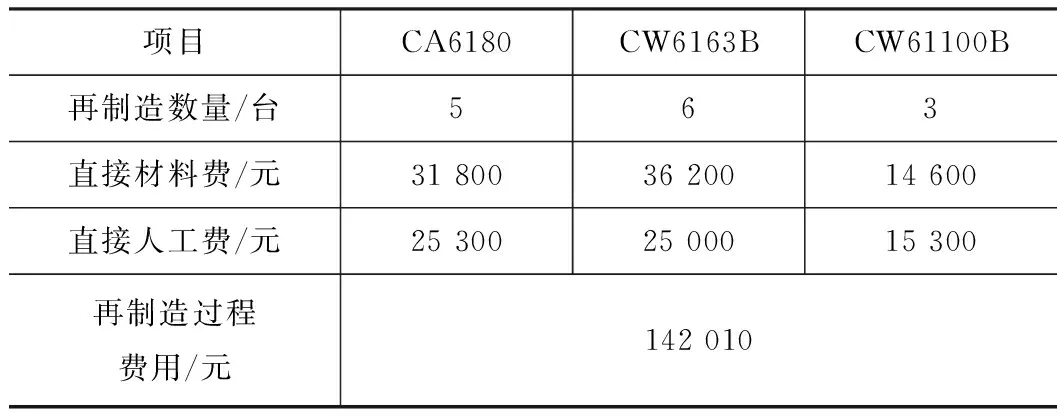

某机床厂再制造车间对回收的14台废旧机床进行再制造,型号分别为CA6180、CW6163B和CW61100B不同型号机床的直接材料费、直接人工费和整个车间的再制造过程费用如表3所示。

表3 机床再制造费用信息

项目CA6180CW6163BCW61100B再制造数量/台563直接材料费/元31 80036 20014 600直接人工费/元25 30025 00015 300再制造过程费用/元142 010

为了得出不同型号机床的再制造成本,需运用作业成本法将再制造过程费用142 010元科学分配到CA6180、CW6163B和CW61100B机床。具体步骤如下所示。

(1)建立机床再制造作业成本库

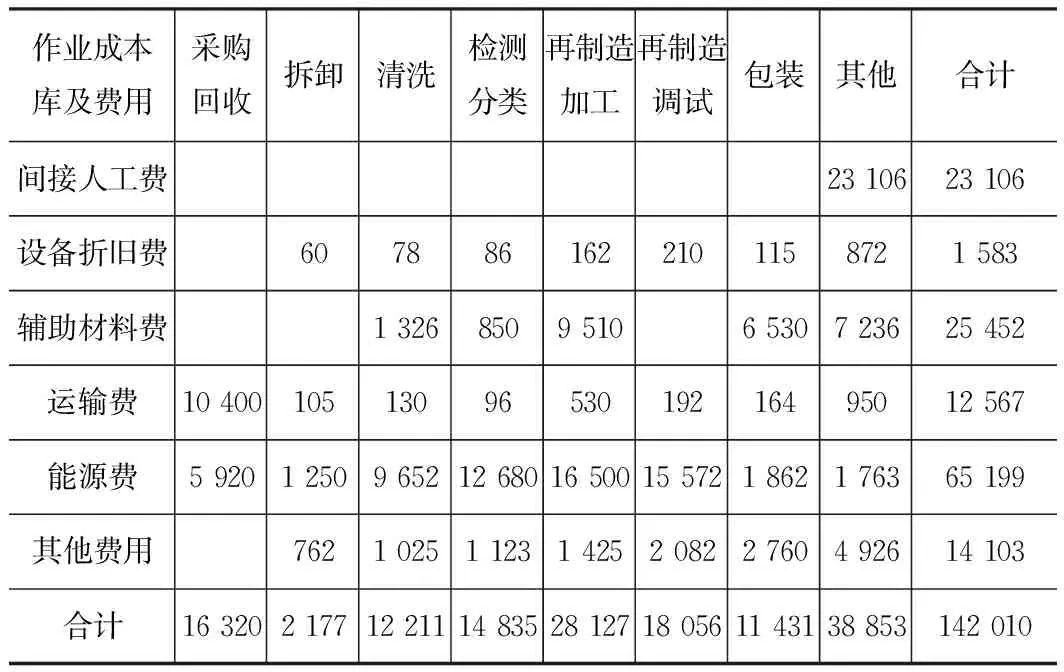

将表3中再制造过程费用按照表1中各作业中心进行归集,可得到各作业成本库的费用,如表4所示。

(2)统计作业动因数

经过对该车间再制造过程中各项作业的分析,可得到作业动因构成表,如表5所示。

表4 再制造作业成本库 元

表5 各型号机床作业动因

作业动因型号 采购回收/台拆卸/h清洗/h检测分类/h再制造加工/h再制造调试/台包装/台其他CA6180524212776555CW6163B618302562666CW61100B39141628333合计14516568166141414

(3)计算作业动因分配率

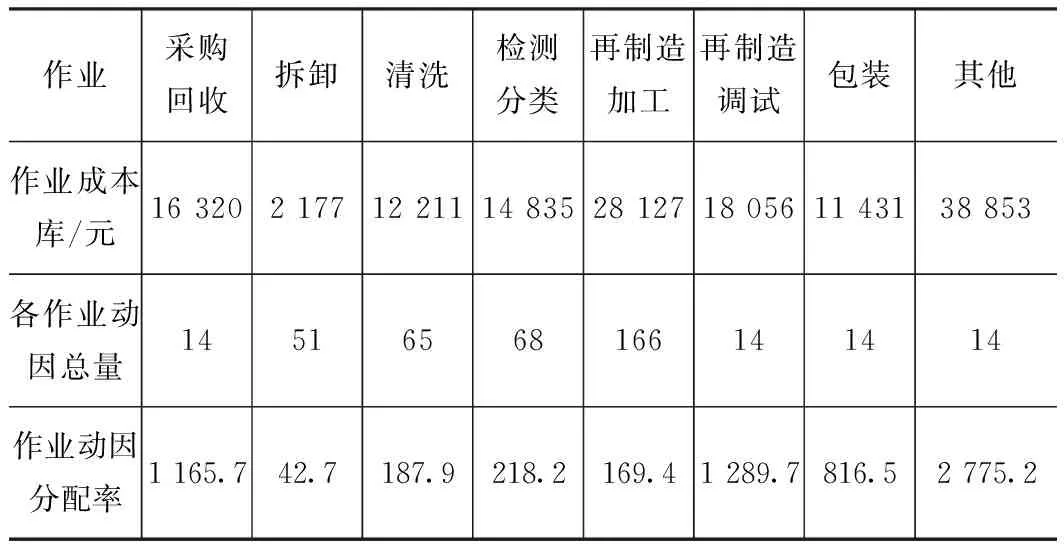

由式(1)计算作业动因分配率。例如,拆卸作业成本库的合计费用2 177元,总的作业动因数为51 h,故其动因分配率为:2 177÷51=42.7。同理可求出其他计算结果,如表6所示。

表6 作业动因分配率

作业采购回收拆卸清洗检测分类再制造加工再制造调试包装其他作业成本库/元16 3202 17712 21114 83528 12718 05611 43138 853各作业动因总量14516568166141414作业动因分配率1 165.742.7187.9218.2169.41 289.7816.52 775.2

(4)计算各型号机床再制造费用

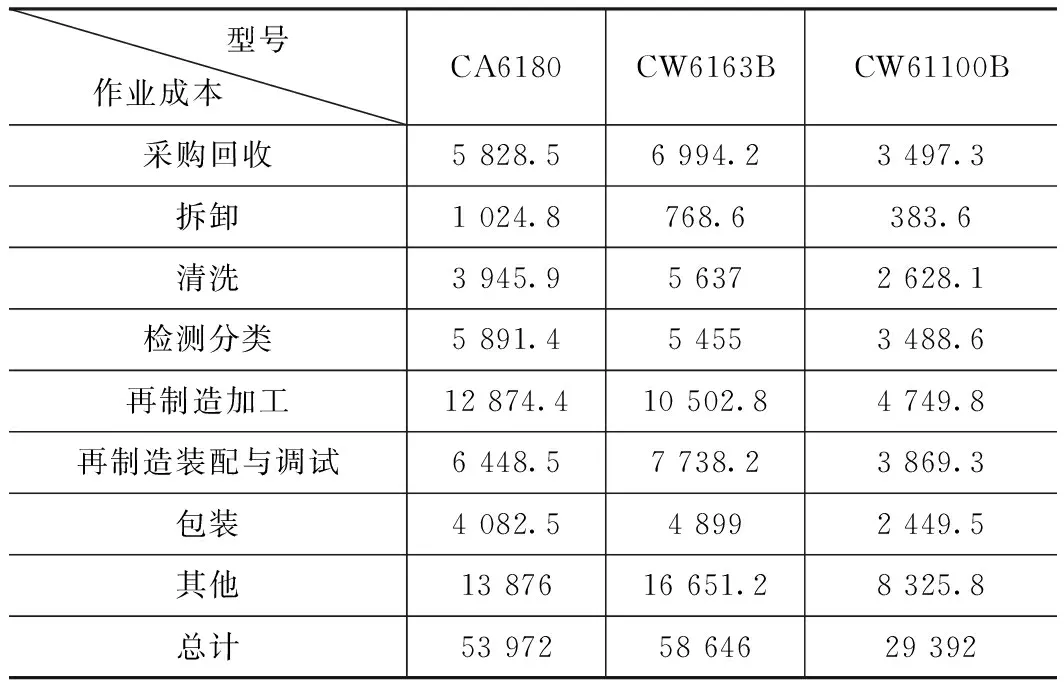

由式(2)可计算出CA6180型、CW6163B型、CW61100B型三种型号机床的再制造过程费用。对于CA6180型机床来说,采购回收作业费用为:1 165.7×5=5 828.5元;拆卸作业费用为:42.7×24=1 024.8元;清洗作业费用为:187.9×21=3 945.9元;检测分类作业费用为:218.2×27=5 891.4元;再制造加工费用为:169.4×76=12 874.4元;再制造装配与调试费用为:1 289.7×5=6 448.5元;包装作业费用为:816.5×5=4 082.5元;其他作业费用为:2 775.2×5=13 876元;合计为53 972元。其他型号机床再制造过程费用计算结果如表7所示。

(5)确定各型号机床再制造成本

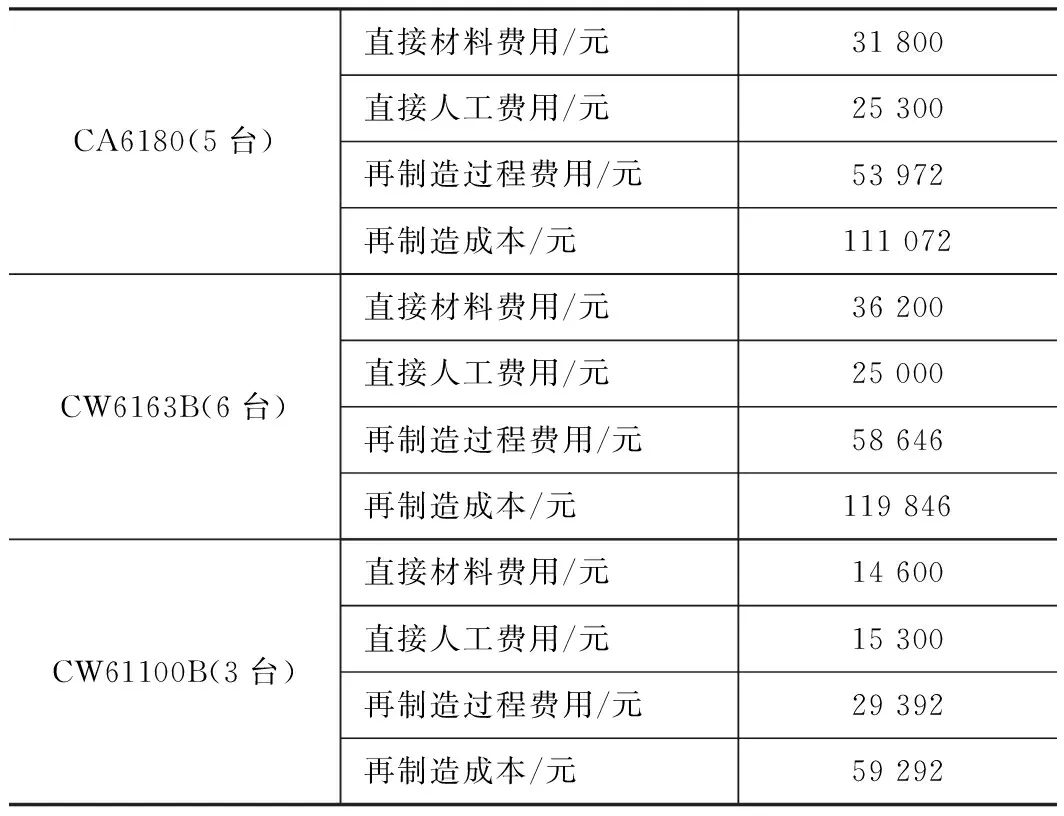

由式(3)计算出机床的再制造成本。以5台CA6180型机床为例,再制造成本为:31 800+25 300+53 972=111 072元。所有机床的计算结果如表8所示。

由表8可得,单台CA6180再制造成本为111 072/5=22 214.4元。同理,单台CW6163B和CW61100B的再制造成本分别为119 846/6=19 974.3元和59 292/3=19 764元。结合再制造产品的保证成本和税费等因素,可合理制定出不同型号再制造机床的市场价格。

表7 不同型号机床再制造过程费用 元

3 结语

本文运用作业成本分析法对机床再制造成本的构成进行了详细的分析,并建立了相应的机床再制造成本计算模型。案例表明,该模型可有效区分不同机床的再制造过程费用,并准确计算机床的再制造成本,为企业成本决策提供依据。

表8 该公司各型号机床再制造成本

CA6180(5台)直接材料费用/元31 800直接人工费用/元25 300再制造过程费用/元53 972再制造成本/元111 072CW6163B(6台)直接材料费用/元36 200直接人工费用/元25 000再制造过程费用/元58 646再制造成本/元119 846CW61100B(3台)直接材料费用/元14 600直接人工费用/元15 300再制造过程费用/元29 392再制造成本/元59 292

猜你喜欢

建筑与预算(2022年12期)2023-01-09

四川水力发电(2022年6期)2022-12-30

古今农业(2021年1期)2021-07-20

中国非营利评论(2019年1期)2019-06-18

科学与财富(2018年1期)2018-03-03

党政干部学刊(2015年9期)2015-12-24

现代审计与经济(2014年4期)2014-12-23

当代修辞学(2014年3期)2014-01-21