成本控制在选煤企业的应用

2018-08-16 01:48段继忠

新商务周刊 2018年10期

文/段继忠

成本控制在选煤企业的应用

文/段继忠

山西西山煤电马兰矿选煤厂

煤炭是我国赖以生存的重要能源,选煤企业是输出煤炭的地方,其生产工艺繁琐,过程控制复杂,成本控制是经营管理的首要任务之一,所以选煤企业必须实施全面细致的成本控制,才能减少耗费、降低成本、提成企业效益,才能得到更多有价值的产出。本文以选煤企业为视角,分析其成本控制,找出其不足之处,提出其成本控制的可行性方案,笔者期望本文可以推动选煤企业增强其成本控制。

成本控制;选煤企业;不足

1 前言

选煤企业在进入市场经济时代以来,也在逐渐认识到成本控制的重要性,但是在我国大部分选煤企业仍然眷恋过去传统的成本控制方法,传统成本控制方法仅关心生产的数量,很少从前段梳理影响成本的因素并对其进行系统的控制,因而控制效果差。随着科技的迅猛发展和生产规模的扩大,新科技新方法不断涌现,产品精细化、个性化要求越来越高,客户对于产品的质量要求也愈发增高,产品成本形成速度日益加快,很容易在较短的时间内就消耗大量的物资,成本的形成与原先相比发生了质的改变。主要特点是:成本形成的环节增加了、规模扩大了、因素复杂了,从而使经营者的经营管理水平、领导能力、职工素质与成本形成的关系更加密切了。这些变化要求企业必须对产品成本实行防御性控制、全员参加的全面和全过程的控制,才能使成本达到理想水平,这样才能提高企业的竞争力,适应市场需求。为此,必须遵循成本控制原则、明确成本控制政策、掌握成本控制方法、夯实成本控制基础工作。

2 选煤企业成本控制的构成及意义

2.1 选煤企业成本控制的构成

选煤企业可以说是一个庞大的系统,管好选煤企业的成本控制对整个系统有序运作起到至关重要的作业, 选煤企业成本业界一般指的是把原始矿井生产出来的原始煤炭经过特殊工艺加工而成的精煤炭、中煤炭、煤泥等相关产品所有发生的人力成本、物力成本等,不同选煤企业发生的成本结构大致类似,一般而言选煤企业的成本一般有如下几个方面组成:

(1)人力资源成本费用

人力资源成本费用涵盖了直接从事作业工人的工资、奖金、福利费用、劳保费用等。

(2)材料成本费用

选煤企业材料费用是比较大的一块,它指的是生产工艺流程中涉及的设备费用、设备维护费用、维修过程中使用的材料费用,如洗煤用水、药剂、配件等产生的费用。

(3)机械使用费用

机械使用费用指的是参与实际主体所有机械发生的费用,如车队排矸费用等的使用产生的费用。

(4)管理费

企业为了生产组织一系列流程而产生的费用,如人员薪酬、办公费用、维修费用、业务招待费用等。

2.2 选煤企业成本控制的意义

(1)降低生产成本,增加企业效益

选煤企业是一个庞大的组成系统,管控好每一个环节至关重要,如果企业成本控制措施合理,并把成本控制竞争对手企业的水平之上,那么才有发展的基础。选煤企业原材料和人工成本是排在前列的,原材料成本得到充分的管控,那么“少投入,高效益”就会自然产生;同样以最合理的工人数量参与到生产中来,也可以发挥最佳的效益,而避免投入人数过多而浪费人力成本的事件发生。故,有效的控制成本,能够增加企业效益。

(2)降低管理成本,避免不必要的资源浪费

选煤过程中很管理成本多而且繁琐,如人员薪酬、办公费用、宣传费等,这些资源提前精确核算能够给企业带来不少的资源节省。

(3)降低成本,增加企业收入

如果选煤企业对一些资源没有及时回收,导致本应该可以循环使用的材料浪费掉。企业可以通过采取有效措施,制定成本控制管理目标,准确测算生产加工定额,使物料消耗控制在定额以内,从而降低企业成本。同时把剩余材料资源经过加工重新利用或销售,能增加企业收入。这不仅降低了企业的成本,还有效遏制了资源的浪。

3 成本控制理论概述

3.1 成本控制理论

(1)成本控制程序

现代成本控制的程序可以概括为成本预测、成本决策、成本预算、成本监控、成本核算和成本分析。

(2)成本控制原则

成本效益原则,是指因实施某项成本控制措施而付出的代价,不应超过其增加的效益。贯彻这条原则要求企业考虑不同成本的重要性、可控性、利润弹性等特点。

3.2 成本控制方法

(1)预算控制方法

通过预算、计划形式,规范各级组织的目标和经济行为过程,调整与修正管理行为与目标的偏差,保证各级目标、策略、规划得以实现的具体方案。

(2)制度控制方法

企业通过规章制度等形式,规范与限制各级管理者与员工的行为不违背企业成本控制的目标,达到“正确做事”。成本费用制度控制,体现在企业的报销审批制度上,在报销审批制度中,需要明确审批权限、成本费用开支范围、标准,以及审批授权所确定的控制主体,正确行使成本费用的审批控制权。然而由于企业控制制度的滞后性,往往形成负面效应。因此,必须不断地完善制度,形成人人接受监督的内部机制。

(3)归口、分级控制方法

在企业管理当局的领导下,以财务部门为核心,按照成本发生和成本控制相结合的原则,将成本消耗定额和预算指标按各职能部门所涉及的业务成本进行归口管理。然后归口的职能部门再根据具体情况,将归口后的成本预算进行分解,落实到个人,做到人人有责。可见,这种方法是实现成本控制全员化、全过程化的有效方法。

4 案例分析-山西A选煤企业成本管理分析

4.1 对企业成本控制构成分析:

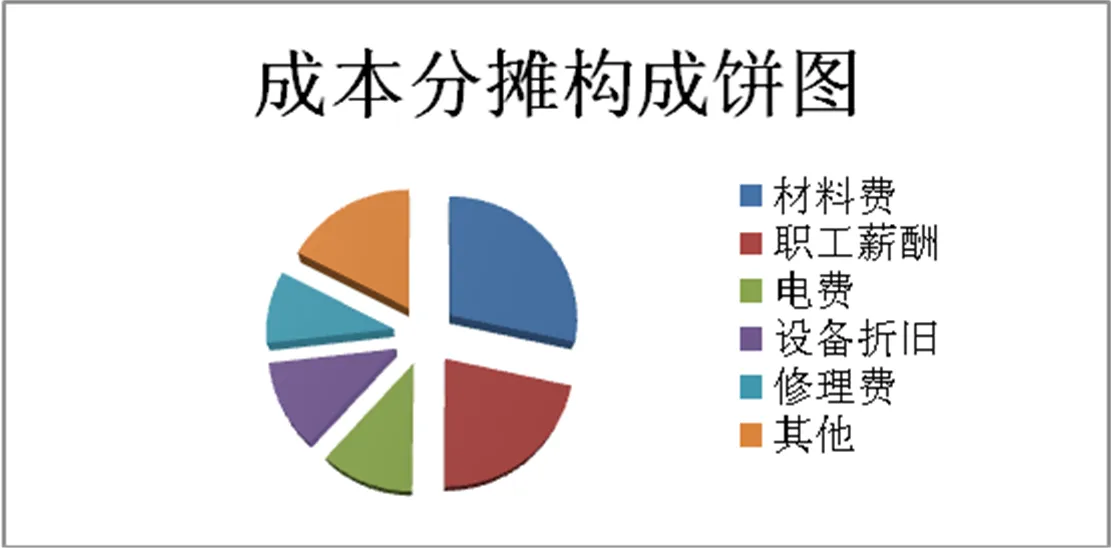

山西A选煤企业2016年生产成本构建情况分析为例,入洗原煤412.213万顿生产成本共计205598466元成本,其中材料费58546233、职工薪酬44563214元等,具体加工成本详细表如表1所示2016年加工成本构成表:

表1 2016年加工成本构成表

成本类型费用(元)元/吨煤成本 材料费5854623321 职工薪酬4456321419.56 电费236544566.21 设备折旧2365998512.32 修理费195423666.54 其他3563221216.23 总计20559846681.86

(

图1 2016年加工成本饼图

从图1可以看出,该选煤企业成本构成中,成本占比比较大的有材料费、职工薪酬、电费等,这些主要影响了企业成本管控的指标,把这些大头控制好,可以更好的控制好成本。

4.2 A选煤企业成本控制存在的问题

(1)成本意识相对较差,有成本,无控制

A选煤企业认为材料成本影响大,其他成本控制的影响不大,企业领导成本意识薄弱,没有把成本看成是企业的生存与发展之本;企业里的一些职工对于成本的概念以及产品的成本是怎么构成的,成本与生产经营各环节是什么关系,自己的工作会给企业成本产生什么样的作用都不甚了解,正是这种意识差,企业成本控制不到位,成本越来越高。

(2)单纯事后算账,缺乏事前预测和控制

建国初期,在计划经济体制下产品的价格是在生产成本基础上确定的,成本的高低不影响企业的利益,特别是选煤企业仍然沿用过去成本控制理念,比如,对成本缺乏事前预测、事中控制,生产浪费严重,主要根据财务部门的决算报告。

5 解决选煤企业成本控制可行性方案

要建立科学的成本观念,并结合有效的成本控制手段来避免种种预算不实的存在,具体的来说要做到如下几点:

(1)科学观念的树立

选煤企业应当拥有全成本价值观念,从原材料购买、洗煤、制作等全过程树立良好的成本控制意识。

(2)要形成全员的成本节约意识

人的主观能动性是驱动成本的一个重要的因素。选煤企业领导一定要转变观念,认识到企业的最终目的是实现利润的最大化,以最小的成本开支,创造更大的收益。不放过每一笔可能存在的浪费。同时,要以人为本,增强员工的成本观念,尊重人才,尊重知识和技能。降低成本,出利润,就要树立真正的节约意识,而且是全员的节约。降低成本也不能单单靠企业几个领导或是一个口号。

5.2 加强采购成本的控制

在符合微观环境原则的前提下,选煤企业应当有效改善宏观采购环境,科学组织物资供应,可以有效降低采购成本。比如,利用供应商之间的激烈竞争,可以有效降低采购成本,价格下降的时机适当备料。

5.3 优化入选量

选煤企业需要根据自身实际情况,在入洗量达到盈亏平衡点后,需要调整原煤量才能获得最佳的利润,按照函数关系

Y2=C+V Y2 -总成本 C-固定成本 V-变动成本

Y1-Y2=aT–C-V Y1-销售收入 a-单价

如果选煤总成本不变的情况下,增加洗原煤量,则意味着降低单位成本,同理选煤厂入洗原煤量增加,选煤成本同步增加,此时只要生产成本增加的速率小于原煤量增加的幅度,也可以获得最佳经济效益。

[1]作业成本法涵盖完全成本对项目管理以及形成合理价格竞争体系的意义[J]. 安国强,李龙洙. 林业财务与会计. 2004.

[2]约束条件下作业成本法的改进及应用[J]. 叶涛锋,韩文民. 工业工程与管理. 2004.

[3]采用作业成本法推进成本精细化管理[J]. 桂芳.冶金财会. 2004.

[4]跳汰选煤技术与设备的发展[J].杨康,娄德安.选煤技术.2003.

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国外汇(2019年21期)2019-05-21

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17

海外星云(2016年7期)2016-12-01

新高考·英语基础(高一)(2016年1期)2016-03-07