关键指标法在绩效考核中的应用研究

2018-08-18 11:06郭晨辉

科学与财富 2018年22期

摘 要:绩效考核是企业衡量组织绩效、部门绩效和个人绩效差异的基本组织程序,不同的绩效考核方法关注的组织绩效要素不同,考核结果差异较大甚至大相径庭。绩效考核不仅应该关心组织绩效,也应该关心绩效考核本身的绩效高低,关键指标法就是去繁就简、直达要害的、最接近组织使命的绩效考核方法。

1、问题的提出

绩效考核是企业衡量组织绩效、部门绩效和个人绩效差异的基本组织程序,不同的绩效考核方法关注的组织绩效要素不同,考核结果差异较大甚至大相径庭。绩效考核不仅应该关心组织绩效,也应该关心绩效考核本身的绩效高低,关键指标法就是去繁就简、直达要害的、最接近组织使命的绩效考核方法。

2、常用绩效考核法的问题

(1)目标管理法。目标管理法直指目标,这一概念具有日心说般的突破性效应 (Babcock, 1981);目标管理把管理的重点聚焦到区分人的能力和潜力的绩效分析上来 (McGregor, 1957)。虽然目标管理法备受推崇,但是,目标管理太过注重目标本身,目标管理以目标为导向而不是过程,仅注重结果而不非过程(Deming, 1988),忽略了过程是目标实现的前提。

(2)360度反馈评价法。360度反馈评价法被称作全视角考核(Romano,1994),是一种从上级、下级、自己、同事等,有时甚至包括顾客(包括外部顾客和内部顾客)多个角度获取组织成员行为观察资料的方法,评价方法被认为角度全,结果客观。但是,却忽略了组织使命本身和评价者角度之间的冲突。

(3)平衡计分卡法。平衡计分卡法不再是仅关注财务唯一指标,而是包括财务、客户、内部运营、学习与成长四个指标,注重落实组织的战略的一种绩效评价方法。平衡计分卡被认为是加强企业战略执行力的最有效的战略管理工具。这一方法的弱点是对未来的重视超过了现在,对虚的重视超过了实。

3、关键指标法的基本内容

(1)关键指标法的理论基础:二八原理。二八原理是帕累托提出的理论,即一个企业的价值创造是由企业部门和企业员工的20%的关键行为所决定,关键指标法就是要抓住关键的20%。

(2)SMART原则与PDCA循环。SMART原则就是要求绩效指标必须具体、可以衡量、可以实现、与目标相关和具有时间限制,PDCA就是把计划、实施、检查和行动结合起来,不断完善与提高。

(3)指标构成。关键指标法的绩效考核指标包括财务指标和非财务指标两项,财务指标的权重大于非财务指标的权重。方法注重对已经取得的绩效的评价,以问题导向改进绩效。指标设计体现关注短期效益,兼顾长期发展的原则;指标本身不仅关注结果。也关注产生结果的过程。

(4)关键指标确定。关键指标法的关键指标必须把握一个原则,即关键指标就是企业价值创造的最核心和最直接要素,利用关键指标法考核的结果与价值分配高度相关。

第一,建立组织关键指标。每个组织都有特定的使命,这也是组织生命力之所在,同时是社会对组织的认可与接纳的原因。作为企业组织的基本使命是实现资本的增值,这是投资者(股东)投资的核心目标,也是管理者的基本职责。

第二,建立部门关键指标。部门关键指标是对组织关键指标的分解,由于各部门承担的职责不同,在组织关键指标的落实上也存在一定的差异,在部门关键指标的建立上,要赋予各部门不同指标的不同权重,充分体现出部门分工和部门责任。

第三,建立个人关键指标。个人关键指标不像组织关键指标那样全面(关键指标多),不像部门关键指标那样大(有些组织的关键指标可能就在某一部门实现),它是基于组织关键指标、部门关键指标和个人岗位而定的具体指标,是组织关键指标在组织内承担该职能、实现该关键指标的员工之间的责任划分。

4、关键指标法的优势与劣势

(1)优势。第一,关键指标法目标明确具体,避免把组织有限的精力过多的放到与组织使命和组织目标无关或者关系不大的指标上;第二,关键指标法把组织价值创造和客户需求紧密结合,对客户价值有了全新的认识。事实上价值创造是内外系统交换的结果,必须在此基础才能完成,因此,外部的关键在于客户,内部的关键在于产品(和/或服务);第三,把价值创造和价值分享直接挂钩,对实现组织使命和目标的关键指标的贡献者支付高薪酬,因为这些员工对组织而言是不可替代或者是暂时无法替代的,对所承担任务与组织使命和目标无关或关系不大的员工,支付低薪酬,因为市场上这类员工随处可寻。

(2)劣势。第一,关键指标的确定是否真的反映“关键”。管理是社会科学,不像自然科学那样具有高度的确定性,关键与否具有很大的人为性,既然是人為的指标,那就不会绝对科学,本位主义和利益因素就会成为干扰。第二,关键指标法并不是适用所有的岗位。如前所述,组织的使命和目标是组织的关键,实现组织使命和组织目标的不仅有关键指标,还有非关键指标,但是非关键指标对关键指标的实现具有辅助职能。没有非关键指标的实现,关键指标的实现会受到一定程度的影响。因此,对承担非关键指标落实的职能岗位不能适用关键指标法。第三,会使考核者简单依赖关键指标考核方式而不去考虑环境因素、人为因素以及绩效弹性。

5、关键指标法的应用

近五年来,我国民航运输总周转量、旅客运输量、货运运输量年均分别增长了12.1%、11.2%和5.2%,航班量持续保持10%左右的增速。A公司是一个集航空食品生产、销售于一体的中小食品企业。作为南航企业一家航空配餐二级企业,A航空食品有限公司承担了南航、海航、东航、各地方航空的航空餐食生产任务,日均达到三万六千份。近5年来,业务增长量平均达到15%,营业额增长量达到12.7%。在企业内部存在着绩效管理制度不科学,绩效考核技术和方法比较落后,绩效薪酬分配不公正合理,这严重影响到企业员工的工作积极性和创造性,特别是损伤了核心员工的积极性从而导致部分核心员工跳槽,从而影响到企业整体经济效益的提高和企业战略目标的实现。

运用关键指标法对组织进行绩效考核可以有效解决问题。建议运用关键指标法对公司绩效进行考核。

(1)坚持SMART原则和PDCA循环。公司是生产和销售为主的航空食品企业,业绩指标应该围绕生产和销售两个关键展开。在关键指标法考核的实施中,应该不断进行PDCA的循环,使企业绩效能够不断完善和提升。

(2)指标设计。关键指标法的指标是由财务指标和非财务指标两项构成的,组织关键指标按照环节划分可以分为生产环节的关键指标和销售环节的关键指标。

(3)关键指标法考核实施

作为一个兼顾生产与销售的航空食品企业,生产和销售是两驾马车,不可偏废。生产环节是组织的保障,也是组织对机场和航班供应的前提;营销是组织价值的社会化途径,没有销售就无所谓生产,因此二者相辅相成,构成了组织层面的KPI,即生产和销售。由于航空食品企业基本采取订单生产,所以对生产部门而言,其实就是内部市场;真正需要对外的是营销部门,是一个完整的市场关系,因此在KPI的分级和实施上二者有所区别。

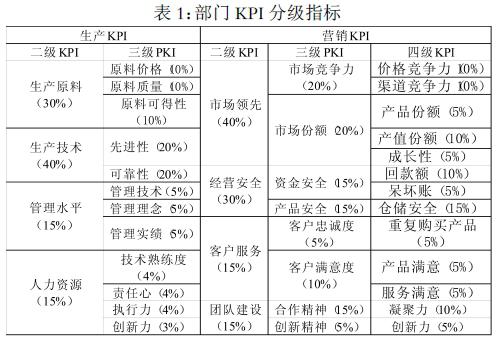

第一,对生产部门绩效考核从生产原料、生产技术、管理水平和人力资源4个二级关键指标进行。考虑到航空食品对生产原料和生产技术要求高,分别赋权30%和40%,其他2项各赋权15%,进而分解为12个三级指标进行考核,三级KPI根据二级权重再进行细分。

第二,对营销部门绩效考核从市场领先、经营安全、客户服务和团队建设4个二级关键指标进行,进一步细分为8个三级指标和13个四级指标。由于航空食品的营销相对竞争力大于一般产品,分别赋予市场领先和经营安全40%和30%的权重。

第三,对于员工考核,无论生产还是销售部门,一级指标均按照业绩指标60%,能力指标和态度指标各20%,二级指标方面,除了态度指标相同外,其他两个一级指标的二级指标均有很大差别。这反映出生产和销售关键指标的差异。

第四,考核实施需要根据部门考核结果确定部门关键指标完成情况,以区分部门绩效完成情况确定部门考核等级,部门完成情况对于员工完成情况有一定的影响,但不能占比过高,可以设计为20%。员工考核直接按照二级指标进行打分,形成一级指标分和总分,根据总分确定员工所属考核等级,再根据考核等级确定员工绩效工资和奖金。如表3所示。

6、结论

关键指标法在绩效管理中的应用对于企业绩效管理有利于抓住核心问题,也容易带来片面注重关键指标的问题,因此在企业中一般还需要进行其他考核以平衡关键指标和其他非关键指标之间的关系。但之所以确定为关键指标一定是事关企业生存发展的关键,只要运用得当,一定能够聚焦并取得事半功倍的效果。

作者簡介:

郭晨辉(1978.12——),男,湖北黄冈人,长江大学2016级工商管理硕士,研究发现,组织管理。

猜你喜欢

中老年保健(2022年1期)2022-08-17

中学生数理化(高中版.高考理化)(2021年6期)2021-07-28

经济技术协作信息(2018年30期)2018-11-22

经济技术协作信息(2018年30期)2018-11-22

消费导刊(2017年24期)2018-01-31

能源(2017年9期)2017-10-18

中国卫生(2016年1期)2016-11-12

交通建设与管理(2015年15期)2015-03-20

声屏世界(2014年8期)2014-02-28

中国商人(2013年1期)2013-12-04