房地产上市公司财务状况分析

2018-08-22 05:11雷金桥陆敬聪

财会学习 2018年19期

雷金桥 陆敬聪

摘要:本文随机选取深沪上市的40家房地产公司,根据公司的财务数据,对公司的财务状况进行评价分析。通过运用主成分分析的方法,本文从企业的获利能力、营运能力、偿债能力、投资报酬能力和成长能力五个方面选取少数几个彼此独立不相关的指标来替代较多的指标,通过分析,综合这五个方面的影响,得到各企业的综合能力得分,运用主成分分析方法对企业的综合能力做一个定量分析。

关键词:财务评价;房地产行业;主成分分析

过去的数十年间,房地产行业一直呈飞速发展态势,商品房的需求量急速上升,楼市价格也急速攀升。尽管政府出台了各种新政以稳定房价,但商品房的价格依旧呈上升状态,房地产对国民经济起很大的刺激作用,还需营造平稳健康的行业环境。也正是在这种环境下,房地产行业的发展和竞争状况受到众多关注。

财务状况评价依托于财务报表和其他相关资料,通过系统理论和专业方法去分析、判断企业一段时间内的财务状况、经营成果等财务指标,用于评价过去的经营业绩,衡量现在的财务状况,预测企业未来的发展趋势,可以说是承接过去和未来的桥梁。

一、分析方法

主成分分析就是主分量分析,通过降维的方法,将具有较多指标的情况变为较少指标的情况,同时,会使得问题难度减低。其中,通过主成分法提取出来的少数几个主成分包含了原始变量的大部分信息,且这些信息互不重复和包含,这使得用这少数几个主成分去分析问题是可行的。定义如下:

如果希望用前几个主成分代替所有变量,最经典的方法就是前几个主成分的方差累积率到达一定大。其中主成分的系数受到限制,即ai'ai=1.

本文从企业的五大能力,即营运、获利、偿债、投资报酬和成长能力出发,每个方面选取了几个代表性的指标,这些指标分别衡量了这些能力的高低。

基于上述四个原则,选取了沪深上市的房地产的40只股票作为样本,并选择十个指标进行分析,分别是净资产收益率(%)、资产报酬率(%)、存货周转率(次)、经营现金流量回报率(%)、流动比率(%)、负债与所有者权益比率(%)、总资产周转率(次)、销售利润率(%)、净利润增长率(%)以及每股收益增长率(%),代码依次为x1、x2、x3、x4……x10。

二、分析过程

(一)数据处理

鉴于本文所选用的指标具有不同量纲和单位,为了使指标有统一量纲,故对数据进行中心标准化处理,即是指对数据同时进行中心化-压缩处理,即样本点减去样本均值比上样本标准差。公式如下:

(二)分析方法

(1)对评价矩阵做因子分析,并计算相关系数矩阵R。

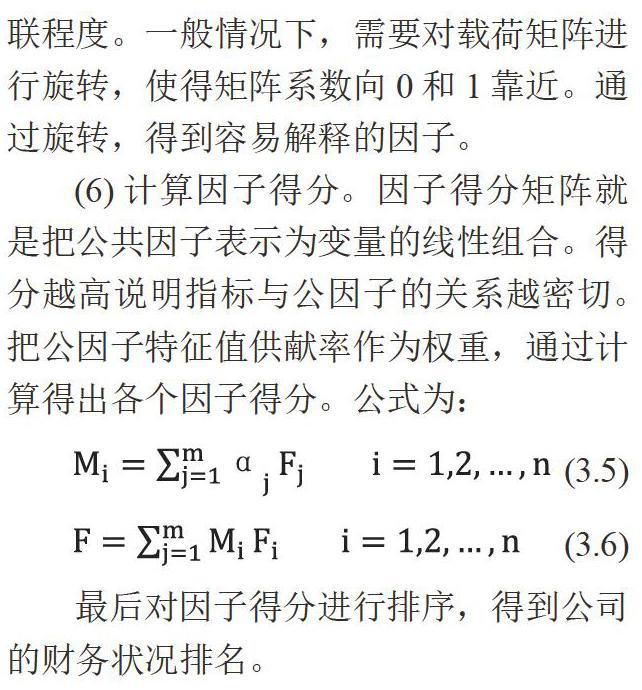

(5)建立因子载荷矩阵并命名公因子。因子载荷矩阵是各个原始变量的因子表达式的系数,反映了变量与公因子之间的关联程度。一般情况下,需要对载荷矩阵进行旋转,使得矩阵系数向0和1靠近。通过旋转,得到容易解释的因子。

(6)计算因子得分。因子得分矩阵就是把公共因子表示为变量的线性组合。得分越高说明指标与公因子的关系越密切。把公因子特征值供献率作为权重,通过计算得出各个因子得分。公式为:

最后对因子得分进行排序,得到公司的财务状况排名。

三、分析结果

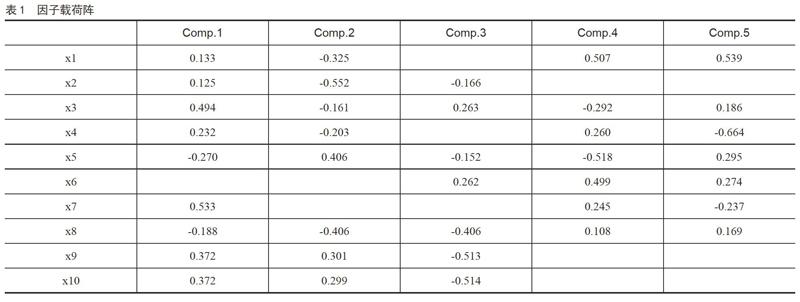

按照因子分析选择特征值原则,将特征值从大到小进行排序,再对αj从大到进行排序,根据特征值αj的方差累积量大于85%的原則,提取前5个作为公共因子。再对载荷矩阵进行旋转,通过旋转,得到其因子载荷阵:(见表1)

由于在因子一上总资产周转率(x7)的载荷较大,这反映了企业资产或所有者权益投入与投资回报之间的关系,故将因子一识别为投资报酬能力F1。因子二上流动比率(x5)的载荷较大。主要反映了企业的偿债能力,所以将因子二识别为偿债能力F2。因子三上存货周转率(x3)在的载荷较大。通过该因子可以了解企业的营运状况和经营管理水平,所以将因子三识别为营运能力因子F3。因子四上净资产收益率(x1)的载荷较大,表明上市公司获取利润的能力。识别为股东获利能力因子F4。因子五上净资产收益率(x1)和负债与所有者权益比率(x6)在都具有较大载荷,这些集中反映了公司未来的成长能力,所以将因子五识别为成长能力F5。

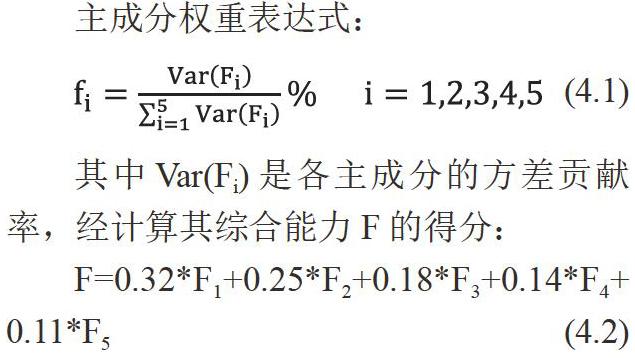

为了平衡各个因子的综合影响,需要对各个因子进行赋权,得到每个因子在综合评价时的权重。

主成分权重表达式:

其中Var(Fi)是各主成分的方差贡献率,经计算其综合能力F的得分:

F=0.32*F1+0.25*F2+0.18*F3+0.14*F4+0.11*F5(4.2)

通过4.2代入因子得分模型,得到样本得分,根据因子得分情况进行排序,即可得到企业的财务状况排名。因为提取出的因子只能解释总体方差的大部分,不能全部对方差进行解释,所以在排序时,各因子得分排序结果与综合得分排序并不一致。不过综合得分结合了五大方面的信息,更能说明企业的总体情况,也更清晰反映了企业的真实的财务状况。

四、结果与讨论

综合排名的结果来看,蓝光发展、建发股份、鲁商置业、京投发展、华夏幸福、中南建设、金科股份、万科、中粮地产和银亿股份位列前10名。说明了这些房地产企业有行业领先优势,这些企业的综合能力较强,具有较大的发展空间。同时综合能力得分在前十名的企业,在大部分其他方面也居于前十名,这意昧通过主成分分析法的出来的结论是符合现状的。

本文以房地产行业的财务状况作为基础,使用主成分分析法,为房地产行业提供了定量分析,为投资者和企业管理者提供一个参考。

我们发现,没有一个公司所有因子得分排名都是在前面的,这在一定程度上反映了我国房地产上市公司发展的不均衡特征,还没有领先企业能形成绝对优势。随着市场的开放、监管调控的加强和土地储备的制约,房地产行业势必会出现大的变革,通过最新的房地产财务信息,积极利用主成分分析法,可以为投资者作决策提供帮助。

参考文献:

[1]何韧.财务报表分析第二版[M].上海:上海财经大学出版社,2010(3).

[2]王珮珩.基于财务健康评价的房地产上市公司财务预警实证研究[D].硕士,东北财经大学,2012.

[3]都艳斌.基于因子分析法的我国房地产上市公司绩效评价研究[D].硕士,重庆大学,2009.

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年38期)2016-11-15

考试周刊(2016年84期)2016-11-11

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

商场现代化(2016年18期)2016-07-19

现代经济信息(2016年9期)2016-05-24

企业导报(2016年6期)2016-04-21