营改增对房地产企业税负影响研究

2018-08-22 05:11梁广用

财会学习 2018年19期

梁广用

摘要:营业税改增值税全面推行是我国重大税制改革,一方面完善我国税收法律体系,一方面对相关行业发展起到规范和促进作用,主要对建筑业、金融业、房地产、生活服务行业税收产生较大影响。本文主要从营改增对房地产企业税负变化研究营改增对房地产行业发展的影响。

关键词:营改增;房地产;增值税

一、营改增对房地产行业的意义

营业税改征增值税对于房地产行业发展的影响不仅仅体现在建筑成本的增减,最突出的是解决了重复征税的问题。营改增之前房地产行业税制主要集中于交易与保有两个环节。流通环节和保有环节税负失衡,流通环节税种交叉重叠,税负负担重,重复征税问题不可避免。营改增后,流通环节仅考虑增值税,对房地产企业总体税负将会降低。

二、营改增对房地产企业政策的影响

营改增使得建安、设计等成本纳入可以进行抵扣,在内部管理上,开发商会将建安、咨询和设计等业务外包,促进行业细分、专业化经营。建安、设计等成本纳入抵扣会鼓励房地产企业增加精装修房屋供给,转型成功的企业将率先享受到减税优惠。按照新税制,不动产租赁服务、销售不动产、转让土地使用权,由5%营业税税率改为11%税率的增值税,不动产购买的进项税额可纳入增值税抵扣。营改增将助推规模化、专业化租赁经营和“购租并举”的住房供应新模式。

三、营改增对房地产企业税负方面的影响

本文依据南宁市区某一房地产企业基础数据推算营改增前后房地产行业税负较之前下降约0.84%,具体计算如下:

(一)营改增前税负比率

1.某项目净使用地面积42000平米,规划房地产可售面积250000平米,土地取得成本16700万元(含3%契税),经测算,项目开发完成后商品房总销售收入为202500万元。

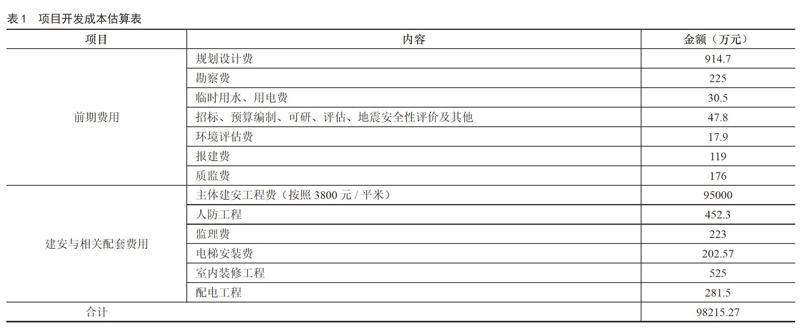

2.根据该项目已签订施工合同和各项开发估算情况,具体开发费用预算如表1:

3.营改增前税费估计:

营业税=202500*5%=10125;城市建设维护税=10125*7%=709;教育附加费= 10125*3%=304;地方教育附加费= 10125*2%=203,合计11341万元。

4.土地增值税:商品房销售收入202500万元;扣除项目:土地成本16700万元,开发成本费用98215万元,房地产开发费用=(16700+98215)*10%=11491;转让房产相关税金11341万元;加计扣除= (16700+98215)*20%=22983;扣除项合计160729.85万元;增值额=202500-160730 =41770;增值率=41770/160730* 100%=25.98%,适用率30%,土地增值税=41770*30%=12531万元,

5.企业所得税:[202500-(16700+ 98215)-11340-管理费用1964(按照开发成本2%估算)-销售费用5062.5(按照销售收入2.5%估算)-土地增值税]* 25% =18347万元。

6.总税负=(土地增值税+企业所得税+营业税及附加)=42217.76元;占销售收入比率=20.85%。

(二)营改增后税负比率

1.增值税及附加

销项税额= (202500-16700/1.03)/(1+ 11%)*11%=18461万元,一般纳税人可开具增值税专用发票,小规模虽可到税务部门代开发票,实践中并不多见。房地产开发企业一般可取得增值税专用发票的项目有建安费用和规划设计、测绘服务、城市规划、工程勘察勘探服务和监理费用等。小规模纳税人或其他个人服务项目,在此忽略不计。

本例为总承包工程,以上所列“建安工程费”除监理费用部分外,属于建筑业的增值税率为11%,(注:如开发商自购原材料,增值税率为17%)。

规划设计、测绘服务、工程勘察勘探服务和监理费用等属于现代服务业。增值税率为6%。建安工程费进项税额= 95000*11%=10450万元,规划设计、勘探费用、监理等进项税额=81.76万元。应交增值税=18461-10450-82=7929万元;增值税及附加=7929*(1+12%)=8881万元。

2.土地增值税:商品房销售收入202500万元;扣除项目:土地成本16700万元,开发成本费用98215万元,房地产开发费用= (16700+98215)*10%=11491.53万元;转让房产相关税金951万元;加计扣除= (16700+98215)*20%=22983万元;扣除项合计150341万元;增值额=202500-150341=52159万;增值率= 52158.67/150341*100%=34.69%,适用率30%,土地增值税=52159*34.69%=15648万元。

3.企业所得税:[202500-(16700+ 982158)-9518-管理費用19648(按照开发成本2%估算)-销售费用5063(按照销售收入2.5%估算)-土地增值税]* 25% =15990万元。

4.总税负=(土地增值税+企业所得税+增值税及附加)=42218万元;占销售收入比率=20.01%。

四、结论

营改增之后,对房地产企业各方面政策都造成了或多或少的影响,以南宁市为例,这两年南宁市房地产开发商主推精装修的商品房,一方面获得装修利润,一方面增加了进项税额的抵扣,总之,经估算,项目营改增前后总体税负略有下降。但是一方面,房地产开发企业降低税负有赖于企业规范运作流程,才能取得增值税额抵扣项,以降低实际税负,另一方面,增值税额下降,在其他条件同等下,土地增值税与企业所得税则会有所上升。

参考文献:

[1]张伦.房地产营业税改增值税的税负效应分析[D].浙江大学,2014.

[2]刘颖.房地产业“营改增”税负变动预测研究[D].湖南大学2015.

[3]赵晖.“营改增”改革对房地产企业未来影响的研究[J].财会学习,2013(6):46-48.

[4]孙宇.房地产行业“营改增”的税负变化预测与评估[J].中国市场,2015 (16):126-127.

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

商业会计(2016年11期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14