企业成员内部权力偏离对企业价值的影响

2018-08-22 07:49周辉王慧慧

中国集体经济 2018年24期

周辉 王慧慧

摘要:文章以家族式管理上市公司为样本,研究在市场化程度差异的条件下家族成员权力偏离对企业价值的影响。结果表明,家族式管理企业由多名家族成员参与管理,家族成员权力偏离现象比较明显,且阻碍了企业的发展;家族企业的发展与市场化程度密切相关,且市场化程度越高,权力偏离对企业价值的影响将越弱。

关键词:家族企业;权力偏离;市场化程度;企业价值

一、问题提出

随着家族企业的不断发展,参与管理家族企业的人数也逐渐增加,其中,一些有血缘关系的家族成员也可能加入到企业的经营管理活动中来,同时企业中家族成员关系将趋于复杂化,随即而来的可能是各种潜在的冲突。由于各地区市场化的进程不平衡,家族企业发展必然呈现出不同的特色,因此将市场化程度这一外部环境变量考虑进来,可以为家族企业的发展研究提供更精确的理论方法。

二、假设研究

在家族企业经营过程中,家族成员多元化的因素导致企业内部潜在的冲突趋于复杂化。同时,家族权力配置的方式不尽相同,有的家族成员具有较高的管理权却拥有相对较低的所有权,有些家族成员则反之,于是出现了家族权力偏离现象。

假设H1:上市企业家族成员内部权力偏离程度与企业价值呈负相关。利益差异性导致家族成员会为了自己的利益侵害他人的权益;同时,权力差距可能会引起家族成员内心不平衡,对家庭内部的公平性失去信心,最终激发家族成员对权力争夺浪费更多时间与精力。

假设H2:权力偏离对企业价值的负面影响效果受到市场化程度反向调节。由于地理位置、资源程度的差异,我国市场化程度差异的现象还是比较明显的,例如沿海地区市场化程度高,政府对企业控制程度较低,有利于提高资本配置效率,进而推动企业发展。

三、变量设计

(一)样本选取

本文选取沪深两地上市家族企业为研究对象,根据贺小刚等对上市家族企业的定义,最终样本确定标准为:1.上市公司的最终控制者能够追溯到自然人或一个家族;2.上市公司的最终控制者直接或间接控制的公司必须为被投资的上市公司的第一大股东;3.家族成员至少有两名或两名以上的成员在企业中任职或持有股份;同时,为了确保数据的准确性,在上述基础上剔除了以下企业:1.数据不全或丢失的企业;2.剔除ST、PT、金融、保险行业的企业;最后,得到306家企业在2014~2016年期间共计815个数据。

(二)变量测量

本文将家族成员权力偏离度具体细分为家族成员现金流权与管理权偏离、现金流权与控制权偏离、控制权与管理权偏离,具体公式如下:

其中,cfi=lai/T_la是家族成员在家族中相对现金流权,T_la为家族成员现金流权的总和,为家族成员在家族中所拥有的相对控制权。运用La Port提出的计算方法来计算现金流权;用贺小刚与连玲燕调查出的职位等级系数量化管理权;采用托宾Q值来衡量上市公司的价值;用王小鲁和樊纲市场化指数衡量市场化程度。控制变量主要包括:企业规模(SIZE),即企业期末总资产总额对数;企业寿命(LIFE),即企业从成立至今的年数;两职合一(C&C;),董事长兼任总经理取值为“1”,董事长与总经理不是同一个人取值为“0”;债务资本比率(DEBT)即年末负债总额/期末总资产;研发投入(RD),即研发人员的比重。

(三)模型构建

为了检验假设,本文构建以下回归模型。

检验假设H1模型:

TobinsQ=α+β1PDV+β2SIZE+β3LIFE+β4C&C;+β5DEBT+β6RD+δ(1)

TobinsQ=α+β1PDV1+β2SIZE+β3LIFE+β4C&C;+β5DEBT+β6RD+δ(2)

TobinsQ=α+β1PDV2+β2SIZE+β3LIFE+β4C&C;+β5DEBT+β6RD+δ(3)

TobinsQ=α+β1PDV3+β2SIZE+β3LIFE+β4C&C;+β5DEBT+β6RD+δ(4)

检验假设H2模型:

TobinsQ=α+β1PDV+β2MARKET*PDV+β3SIZE+β4LIFE+β5C&C;+β6DEBT+β7RD+δ(5)

四、数据分析

(一)描述性统计分析

描述性统计结果如表1所示。家族内部成员总偏离度平均值达到了0.4237,标准差为0.3008,说明家族成员权力偏离现象比较明显且家族成员的偏离情况差异较大;另外,市场化进程指数最大值为6.7092,最小值为0.6200,标准差为5.7659,两者差异较大。

(二)变量相关性分析

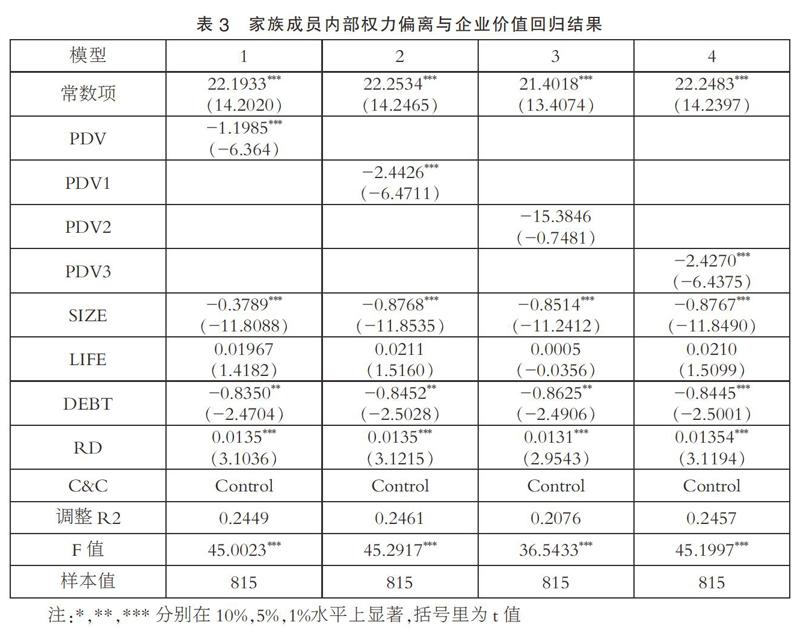

根据表3可知,权力偏离与企业价值呈负相关,且对解释变量进行方差膨胀因子(VIF)诊断,平均VIF值为2.1669,因此可排除变量间多重共线性。

(三)模型回归分析

由表3模型1可知,家族成员权力偏离度与企业价值呈负相关,且通过1%水平的显著性检验;表3模型2可知,家族成员现金流权与管理权偏离度与企业价值呈负相关,且通过1%水平的显著性检验;表3模型3可知,家族成员现金流权与控制权偏离度与企业价值呈负相关,但未通过显著性检验;表3模型4可知,家族成员控制权与管理权偏离度与企业价值呈负相关,且通过1%水平的显著性检验,且各个模型都具有较好的拟合度。因此,假设H1得到验证:家族成员内部权力偏离不利于企业发展。

由表3模型5可知,权力偏离度与企业价值呈负相关,且通过1%水平的显著性检验;交叉项的系数通过5%水平的显著性检验,说明市场化程度起到了调节作用。交叉项系数与未交叉前相反,因此,假设H2得到验证:市场化程度越高,权力偏离对企业价值的影响将越弱。

五、研究結论

家族企业内部确实存在权力偏离的现象,家族内部权力配置机制导致家族内部权力分配不完全对称,最终影响家族企业的发展;同时,市场化程度较高的地区,权力偏离对企业价值的负面影响减弱。因此,处于当前经济全球化和中国改革开放背景下的中国上市家族企业应完善企业治理结构,降低家族成员权力配置所引发的权力偏离现象;加大企业内部管控,降低治理结构不完善带来的风险;充分利用市场机制,提高企业资源配置的效率。

参考文献:

[1]宋来胜,苏楠.我国FDI技术溢出效应及其市场化进程的影响——基于GMM的实证分析[J].科技管理研究,2013(08).

[2]夏立军,陈信元.市场化进程?国企改革策略与公司治理结构的内生决定[J].经济研究,2007(07).

[3]La Porta R,F.Lopez-de-Salines,and A.Shleifer.Corporate Ownership around the World[J].Journal of Finance,1999(02).

[4]贺小刚,连燕玲.家族权威与企业价值基于家族上市公司的实证研究[J]. 经济研究,2009(04).

[5]贺小刚,连燕玲,李婧,梅琳.家族控制中的亲缘效应分析与检验[J].中国工业经济,2010(01).

[6]王小鲁,樊纲,于静文.中国分省份市场化指数报告[M].经济科学出版社,2017.

(作者单位:江苏大学管理学院。王慧慧为通讯作者)

猜你喜欢

环球时报(2021-07-13)2021-07-13

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

中国经贸(2016年19期)2016-12-12

新民周刊(2016年44期)2016-11-22

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20