产品市场竞争、会计信息披露质量与企业价值

2018-09-07 05:41田冠军杨士其

重庆理工大学学报(社会科学) 2018年8期

田冠军,杨士其

(重庆理工大学 会计学院, 重庆 400045)

一、引言

对企业价值的研究一直是经济学领域学者们研究的重点议题,国内外不少研究从公司治理、产品市场竞争以及会计信息披露质量等方面展开。在国外相对成熟的资本市场上,营运稳定、业绩较好、前景较好的股票通常能得到市场的肯定,从而获得较高的市场溢价。然而,近年来国内外财务造假丑闻不断涌现,虚假的财务信息严重损害投资者的利益,破坏和谐的投资氛围,阻碍资本市场的正常发展。我国A股上市公司若想体现公司自身价值并获得投资者的青睐,就需要提高会计信息披露质量,会计信息披露质量越高,越有助于降低外部投资者和管理者之间信息的不对称,降低融资成本,提高企业价值。因此,会计信息披露质量与企业价值的研究对企业具有重要意义。

本文的贡献在于:第一,本文是对会计信息披露质量和企业价值理论的丰富和完善。并且将深入研究在不同的竞争程度下,会计信息披露质量对企业价值的影响。第二,虽然很多学者证明了会计信息披露质量与企业价值之间的关系,但是并没有分行业进行深入研究,本文创新性地引入产品市场竞争变量,研究发现,相对于低竞争行业企业,高竞争行业企业会计信息披露质量对企业价值的正面影响更为显著。

二、文献回顾、理论分析与研究假设

会计信息披露质量对外披露的过程即是向外界传达信息的过程,投资者会根据传递的信息做出相应的反应,因此会计信息披露质量对企业提升自身的形象、走上可持续的良性发展之路具有重大意义。伊志宏等研究发现,加强产品市场竞争有助于提高公司信息披露质量,进而企业的价值也会得到相应的提高[1]。宋常等认为,产品市场竞争程度的增加,有助于提升管理层的工作动力、完善公司治理结构、提高企业价值[2]。良好的会计信息披露质量能给外界留下良好的印象。在资本市场里,存在被投资方和投资方双方的信息不对称,从而容易导致道德风险。而投资者对公司现状的判断和对未来前景的预测,主要是通过会计信息的基本面来分析并进行决策,因此会计信息披露质量成为投资者普遍关心的问题之一。李九斤等认为高质量的会计信息能提升企业决策的有效性,降低融资成本,提高企业价值[3]。谭庆美等认为在高竞争行业里,激烈的竞争环境促使管理层更加努力工作,从而提高企业价值[4]。市场竞争越激烈,管理层出于自身职业声誉考虑,为了避免被淘汰出局,会更加努力工作,从而减少道德风险,同时也增加投资者对会计信息披露质量的信心。综合影响下,公司的融资成本会降低,良好的传导效应对预期经营效益也有着积极的提升作用,企业价值也得以增加。因此,高竞争行业会促使管理层提升会计信息披露质量以提升企业价值。基于上述分析,本文提出如下研究假设:

假设1:在高竞争行业中,会计信息披露质量与企业价值呈正相关。

虽然企业价值受多方面因素影响,但是充分的市场竞争环境是不可或缺的。王怀明等认为在产品市场竞争程度较低的情况下,由于不受内外部的监督和约束,管理层更有可能为谋求自己的利益而牺牲股东利益[5]。在低竞争行业中,管理者缺少激励,市场竞争淘汰机制的效果较为微弱;而且,消费者的选择范围有限且缺少需求弹性,企业声誉和客户忠诚度对企业的营业收入和生存状况等影响减弱。由于低竞争行业的盈利能力趋于饱和,管理者又缺乏创新的动力,他们会减少研发经费的投入,享受着低竞争环境带来的“舒适生活”,因此会计信息披露质量的提升对投资者的信心影响较小。基于上述分析,本文提出如下研究假设:

假设2:相对于低竞争行业企业,高竞争行业企业会计信息披露质量对企业价值的正向影响更为显著。

三、实证设计

(一)样本选取与数据来源

本文分行业选取了2013—2015年深圳证券交易所主板上市公司经验数据,为了使研究分析更具有客观性和准确性,对样本数据按照以下几个步骤进行筛选:(1)剔除数据异常和不完整的样本;(2)剔除连续出现亏损的ST、PT类股票企业;(3)剔除金融类样本数据。

经过筛选和处理,最终得到1 616家符合本文研究需要的上市公司样本数据,按照2012年证监会行业分类标准对样本企业进行分类,最后把样本分为17个行业。本文的研究数据主要来自深圳证券交易所官网和国泰安数据库,采用EXCEL和SPSS 22.0统计分析软件进行数据处理。

(二)变量定义

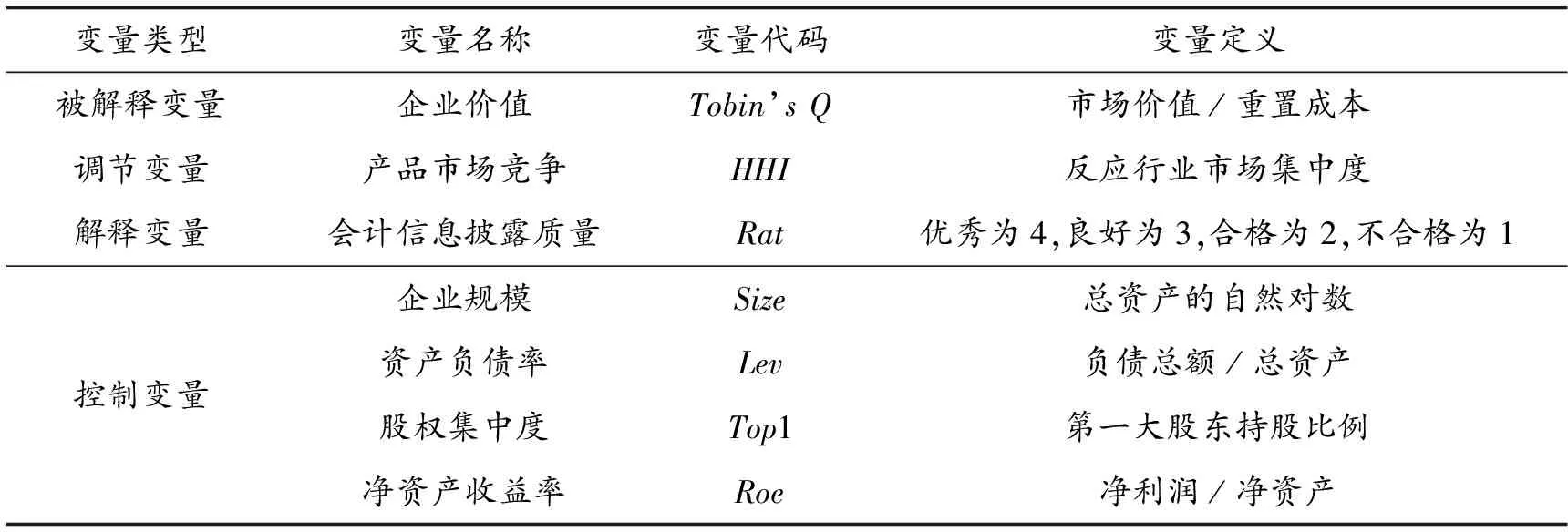

本文是为了检验不同产品竞争程度下会计信息披露质量对企业价值的影响,因此本文把企业价值(Tobin’sQ)作为被解释变量,产品市场竞争(HHI)作为调节变量,会计信息披露质量(Rat)作为解释变量,选取企业规模、股权集中度、资产负债率、净资产收益率作为控制变量。

1.企业价值

企业价值采用Tobin’sQ作为衡量指标,企业价值(Tobin’sQ)等于(债权市场价值+股权市场价值)与重置成本的比值,能够反映资本市场对企业价值的预期。在实证研究中,Tobin’sQ值越高,则说明企业的价值越高;反之,则说明企业的价值越低。因此,本文采用Tobin’sQ来衡量企业价值。

2.会计信息披露质量

由于深圳证券交易所测评结果具有公正性以及权威性,测评内容较为全面,因此,本文采用了深圳证券交易所信息披露考核结果作为衡量指标。若某公司的信息披露评级为优秀,则Rat取值为4;若为良好,则Rat取值为3;若为及格,则Rat取值为2;若为不及格,则Rat取值为1。

3.产品市场竞争

产品市场竞争采用赫芬达尔指数(HHI)来衡量竞争程度,计算公式为:

其中,Xi表示该行业内某企业的主营业务收入,该指数越大,说明该行业竞争性越弱;反之,则说明该行业竞争性越强。为了观察不同竞争程度下会计信息披露质量与企业价值之间的关系,本文将全部样本HHI指数的平均值作为分割点,将样本分为高竞争行业和低竞争行业。

4.控制变量

企业规模(Size):企业规模不同,企业价值必然不同,为了避免企业规模对实证结果造成影响,将企业规模纳入控制变量,采用总资产的自然对数来衡量企业规模。

股权集中度(Top1):股权集中度是对企业股权结构的反映,当股权相对集中时,大股东有可能侵害小股东利益。第一大股东持股比例越高,股权集中度就越高。因此,本文选取第一大股东的持股比例来衡量股权集中度。

资产负债率(Lev):资产负债率代表了企业的财务风险和经营风险,过高的资产负债率会增加企业的破产风险,债权人会要求更高的风险补偿。因此,过高的资产负债率会降低企业价值。资产负债率的测量公式为:资产负债率=负债总额/资产总额。

净资产收益率(Roe):一般来说,净资产收益率越高,企业价值就越大,为了避免净资产收益率对实证结果造成影响,将净资产收益率纳入控制变量。净资产收益率的测量公式为:净资产收益率=净利润/(资产总额-负债总额)。

主要变量如表1所示。

表1 变量名称及定义

(三)模型构建

为了证明本文所提出的假设,笔者构建了以下模型:

Tobin’sQ=β0+β1Rat+β2Size+β3Lev+β4Top1+β5Roe+ε

四、实证检验和分析

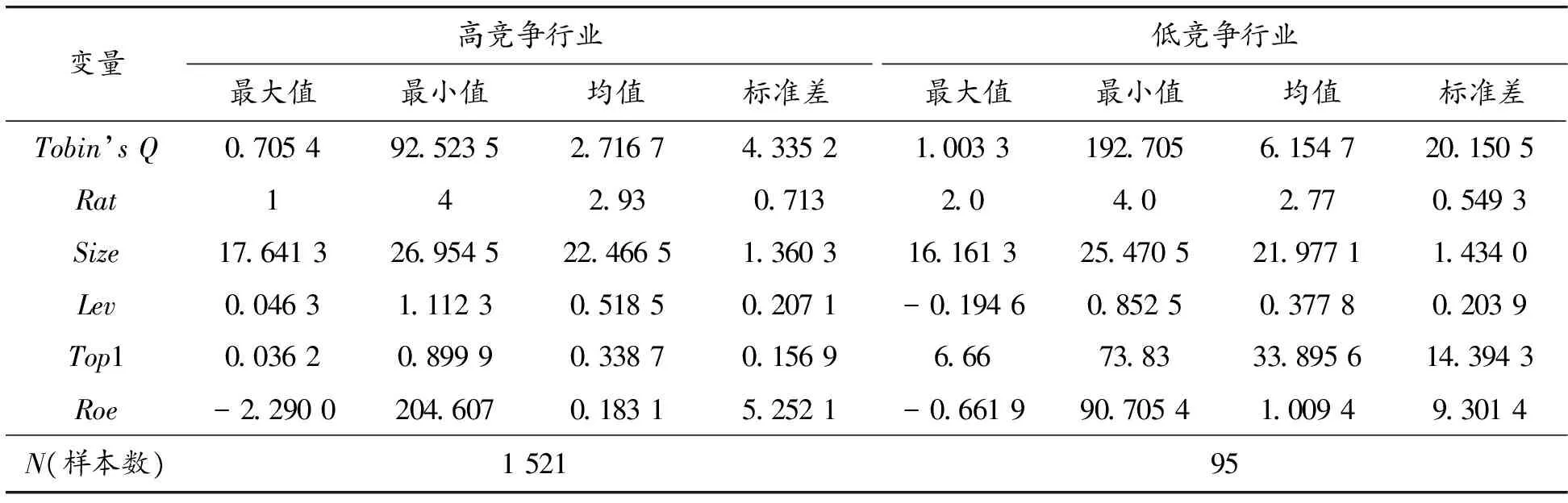

(一)描述性统计

表2分年度列出了不同行业的竞争程度,其中的数值均由笔者计算所得。从整体来看,2013—2015年的HHI的平均值分别为0.201 0、0.188 5、0.160 1,可见每年整体行业的竞争程度正在逐步加大,这与当今社会实际情况基本相符。本文以各行业HHI年均值为界限,将样本中HHI值小于均值的归为高竞争行业,HHI值大于均值的归为低竞争行业,如表3所示。

表2 不同行业的竞争程度

由表3可知,高竞争行业的Tobin’sQ的均值为2.716 7,标准差为4.335 2;低竞争行业的均值为6.154 7,标准差为20.150 5。这说明我国低竞争行业的企业价值高于高竞争行业的企业价值,低竞争行业企业价值的差异也较大。高竞争行业Rat的均值为2.93,标准差为0.713;低竞争行业Rat的均值为2.77,标准差为0.549 3。这说明高竞争行业的会计信息披露质量要高于低竞争行业,高竞争行业会计信息披露质量差异也高于低竞争行业。在高竞争行业中,尽管竞争压力会促使管理者提高会计信息披露质量,但是一些陷入经营困境的企业为了给投资者信心,会有盈余管理的动机和需要,因此在高竞争行业中会计信息披露质量差异较大。

表3 不同行业的描述性统计

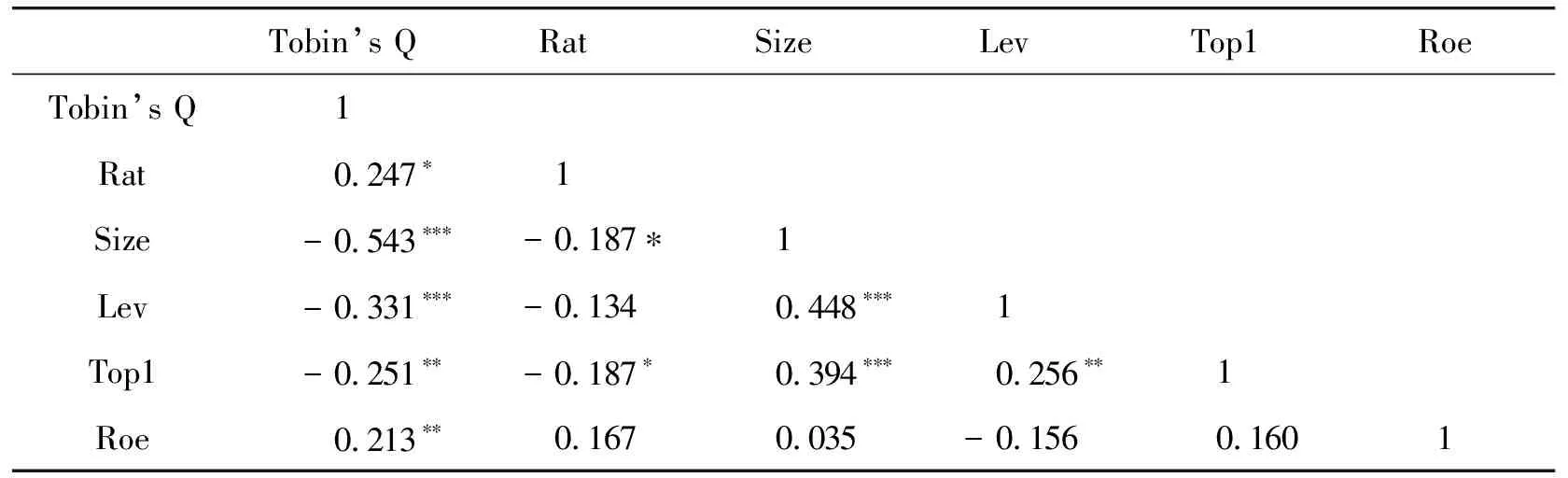

(二)相关性检验

表4和表5是变量的相关性分析结果。数据显示,变量之间存在显著的相关性,但相关系数的绝对值几乎都小于0.5,说明变量之间不存在多重共线性。另外,从表4中可以看出,会计信息披露质量(Rat)与企业价值(Tobin’sQ)在5%水平上显著,这与假设1相符;从表5中可以看出,会计信息披露质量(Rat)与企业价值(Tobin’sQ)在10%水平上显著,这与假设2相符;由此可见,后续的回归分析具有可行性。

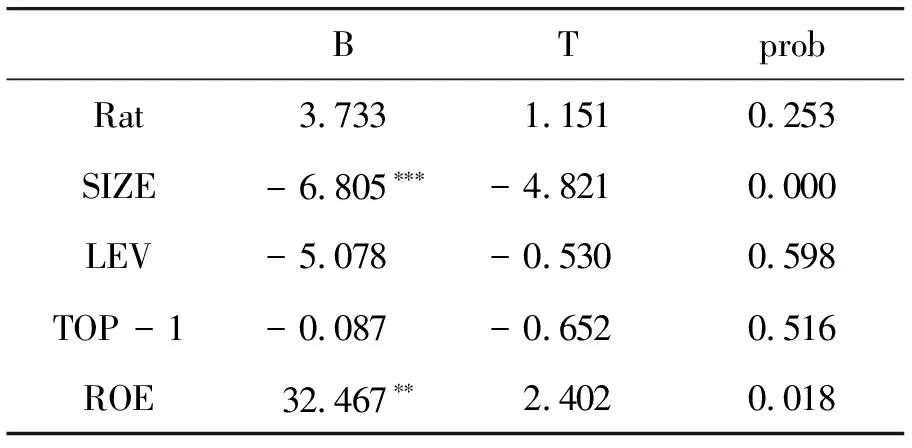

(三)多元回归分析

表6和表7分别展示了不同竞争程度下的回归结果。回归结果中调整R2分别为0.215和0.331,表明解释变量和被解释变量之间具有线性关系,且拟合度较好,F值为84.399,其对应的p值为0.000,该模型统计意义有效。从表6可知,高竞争行业会计信息披露质量与企业价值在1%的水平上显著正相关,假设1得到验证;企业价值与资产规模在1%的水平上显著负相关。这是因为我国资本市场体制不太完善,资本市场上投机氛围较浓,流通股较小的企业股价容易被人操控,当出现利好消息时,流通股较小的企业股价涨幅往往高于流通股较大的企业股价涨幅。由表7可知,低竞争行业会计信息披露质量与企业价值的正相关性不显著。这说明相对于低竞争行业,高竞争行业会计信息披露质量对企业价值的正面影响更为显著,假设2得到验证;而资产负债率和第一大股东持股比例与企业价值的相关性均不显著,因为在低竞争行业里,企业已有较为饱和的销量和盈利能力,所以债务杠杆和大股东持股因素对企业价值的影响不大。

表4 高竞争行业相关性检验

注:*、**、***表明回归系数分别在10%、5%、1%的水平上显著

表5 低竞争行业相关性检验

注:*、**、***表明回归系数分别在10%、5%、1%的水平上显著

表6 高竞争行业会计信息披露质量与企业价值的回归分析

表7 低竞争行业会计信息披露质量与企业价值的回归分析

五、结论与建议

本文以2013—2015年深圳证券交易所主板上市公司数据为样本,研究了产品市场竞争、会计信息披露质量与企业价值之间的关系。研究发现:会计信息披露质量越高,企业价值越高;随着产品市场竞争的引入,会计信息披露质量对企业价值产生了不同的影响。在高竞争行业中,会计信息披露质量对企业价值的正向影响显著,而在低竞争行业中,会计信息披露质量对企业价值具有正向影响但不显著。这说明在高竞争行业中,企业管理者更有动力通过提升会计信息披露质量来树立良好的企业形象,从而提升企业价值;而在低竞争行业中,由于消费者的选择有限,企业价值的提升多是依赖于垄断效应而非品牌效应。

1.健全退市机制,促进上市公司会计信息披露质量的提高

由于我国退市制度并不完善,在2013—2016年中,A股退市的股票仅有8家,使得市场淘汰功能几乎丧失,这样不仅不利于提升会计信息披露质量,而且严重阻碍了资本市场的健康发展。笔者认为应该进一步健全退市机制,构建并实施以程序性退市为主的刚性退市制度。

2.加强处罚力度,减少会计信息违规披露行为

监管部门应提高监管能力,加强监管的有效性。而且应加大对违规披露行为的处罚力度,大力提高违规成本,对财务造假等行为进行严惩,加强对上市公司大股东、中介机构等的监管,并追究相关机构和人员的民事责任和刑事责任。

3.通过降低进入行业壁垒等手段促进企业间的有效竞争

由于历史原因,我国存在大量的垄断企业,而行业垄断不仅无助于企业价值的提高,而且还会助长以权谋私的贪污腐败行为。垄断环境不利于企业价值的提高和经济转型升级。在高竞争性环境中,企业居安思危的意识会促使其关注并平衡各方利益,自觉提高会计信息披露质量,从而提升企业价值。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

现代企业文化·综合版(2017年5期)2017-06-14

文理导航·科普童话(2016年7期)2017-02-04

中国商论(2016年34期)2017-01-15

小天使·四年级语数英综合(2016年11期)2016-11-29

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28