金融保理融资对降低中小企业应收账款成本问题的研究

2018-09-10 12:13田奇

中国商论 2018年18期

关键词:中小企业

田奇

摘 要:在当代,中小企业的发展和经济社会的发展密不可分,而融资难的问题一直是制约其生存发展的关键。以应收账款融资为核心的金融保理业务盘活了中小企业的现金流,缓解了占领市场份额和应收账款风险控制成本之间的矛盾。本文从中小企业角度,分析采取金融保理融资业务对应收账款成本影响并提出合理建议。

关键词:应收账款融资 中小企业 金融保理 应收账款成本

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2018)06(c)-035-02

《中国制造2025》中强调要积极支持中小企业融通发展,资金是限制其发展的最大障碍。其原因在于:金融体系自身发展不完善以及中小企业规模较小抗御风险能力较低。现阶段,银行贷款的利率是略低于其他融资成本,但是由于中小企业自身信用无法达到银行要求,额外需要质押物作为贷款补充。应收账款作为一种新兴的融资渠道,弥补了前述的不足。它凭借手续简易、风险低、时间短等优势解决了企业短期筹资的燃眉之急。应收账款的融资方式主要有三种:应收账款质押贷款、应收账款更调为营业往来票据贴现和应收账款保理融资。票据的贴现到期不能无风险地收回,企业自担应有风险,质押贷款易使企业账面资产负债率增高,加剧了信用融资的困难。金融保理融资克服了两者的不足,盘活停滞的现金流,降低企业风险。但是在我国,保理融资的发展规模不如预想状态,一方面在于市场认知率低;另一方面是保理融资以大企业为主导,核心资本没有驱动满足小企业融资难问题。此外,整个保理市场的商业信用环境和相关法律不够完善,限制了金融保理业务的发展。本文将从成本角度分析金融保理业务的优势并提出合理建议。

1 金融保理的概念

金融保理业务本质上是一种承购应收账款服务,它集合了信用担保、应收账款融资和转嫁财务风险等金融功能,是一项综合性的服务。具体指金融保理商从客户手中购买进通常以票据为表示的对债务人的应收账款,并负责信用销售控制、销售分账户管理和债务回收业务。金融保理融资比较适合资金不够充裕,存货周转过快的企业。商业保理业务最初是随国际贸易应运而生,金融保理融资则更像是商业保理在国际贸易中的衍生品,主要是指金融保理公司帮助国内企业完成应收账款的回收工作。

2 应收账款总成本

企业在持有应收账款期间内需要付出一定的成本,这个成本可以认为是持有未变现资金的代价。它包括四个部分:机会成本、管理成本、坏账成本和短缺成本。

(1)机会成本,由于应收账款占用了企业应有资金而丧失的其他投资收益,例如投资于证券市场有价证券的息金。机会成本的大小与应收账款平均余额、应收账款周转天数和市场有价证券利率密切相关。其计算公式为:

应收账款机会成本=应收账款平均余额×变动成本率×应收账款平均收账期/360×市场有价证券利率

(2)管理成本,公司对应收账款进行集中管理所发生的费用支出,主要包括客户信用调查费用、采集信息费用、应收账款账簿记录费用、收账费用及其他费用等。

(3)坏账成本,应收账款无法全部及时地收回所招致的损失,它与公司信用政策有关,与应收账款总数目成正比。其计算公式为:

应收账款坏账成本=应收账款平均余额×坏账损失率

(4)短缺成本,由于企业因短缺资金不能向一些优质客户提供商业信用,从而流失客户所引致的销售收入的下降。

3 保理业务期限与融资成本

金融保理融资同商业保理业务一样,其期限一般不超过6个月,少数业务期限长达一年。金融保理业务的融资成本受金融保理公司和保理业务种类影响,一般融资成本在年化9%~16%左右。

保理业务融资的主要来源是金融保理公司自有资金,如果自身资金不足,金融保理公司可以选择以银行为主的融资渠道。银行短期贷款基准利率是6.5%,金融保理公司由于实施的业务周期短,融资率高并且收取保理手续费,所以其融资成本要高于同期的银行2%~10%。

金融保理业务的融资成本包括三部分:服务佣金费用、可融通应收账款利息费用、未融通应收账款机会成本和其他费用。

(1)服务佣金费用,金融保理公司为企业的应收账款提供信用销售控制、销售分账户管理和债务回收业务等一系列综合性服务,从而按照票面金额的1%~2%收取一定的手续费用与佣金。其中,由于无追索权的保理融资彻底买断了企业的应收账款,这种方式下保理商承擔较大的财务风险,所以无追索权保理融资的服务费用一般要高于有追索权的服务费。

(2)可融通应收账款息金,一般金融保理公司为企业提供不超过应收账款总额80%的资金,该部分资金应负担一部分的利息作为补偿,该部分融资利率由金融保理公司根据市场利率和自身利润率而定,一般约定为12.5%。由于金融保理机构对应收账款的有效管理,其回收期较短,所以采取金融保理业务的应收账款占用时间要小于未采取保理业务的应收账款平均收账期,其公式如下:

可融通应收账款息金=可融通应收账款×应收账款占用时间/ 360×市场有价证券利率

(3)未融通应收账款机会成本,应收账款中未被融通的资金即未收回的应收账款,因丧失其买卖有价证券而可能获得的收益就是机会成本,它与同期有价证券市场利率和应收账款收账期成正比。未被融通的应收账款平均收账期同未实施保理业务的应收账款。其公式为:

未被融通应收账款机会成本=未被融通应收账款×应收账款平均收账期/360×市场有价证券利率

(4)其他费用,包括保理公司在业务进行中收取的信用调查评估费和单据处理费用。较上述三种费用而言,其他费用微乎其微,可不予考虑。

4 案例分析

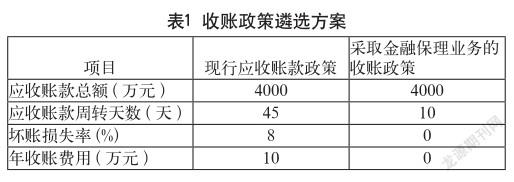

(1)选取2017年徐州市D有限责任公司为研究对象,已知D有限责任公司采取无追索权的金融保理业务,年赊销额为4000万,同期有价证券利息率为10%,预计变动成本率为70%,不存在短缺成本。应收账款收账政策方案,如表1所示。

金融保理公司审核D有限责任公司的应收账款资质,根据赊销公司的信誉即应收账款本身质量,在合同中约定给予应收账款75%的保理融资额,并按照高于有价证券市场利息率2.5%的融资利率12.5%提供应收账款融资,金融保理业务手续费一次收取,为应收账款总额的1.5%,无其他费用。

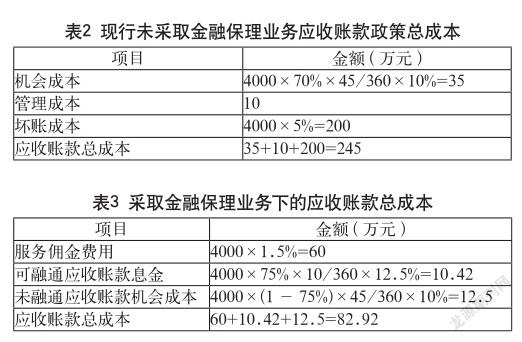

下面分別计算两种方案成本总额,如表2、表3所示。

(2)案例分析。既定条件下,坏账成本占总成本的比率最大,为(200/245×100%=81.63%),可见坏账成本是应收账款最大的风险成本。金融保理业务的服务佣金费用占了应收账款总成本的大部分为(60/82.92×100%=72.36%),但是由于75%的应收账款得到融通,从而使企业的机会成本大大降低(35-12.5)/35=64.28%)。综上所述,尽管金融保理公司提供的融资利率远高于银行贷款利率及市场有价证券利率,但可以明显比较出采取金融保理业务融资时应收账款节约(245-82.92=162.08万元)总成本,金融保理业务具有很大的优势。

5 金融保理融资的优势

(1)金融保理融资盘活了中小企业停滞的应收账款,保证中小企业资金链的持续运行。一旦中小企业为办理了承购应收账款业务,它就将收账风险全部转移给保理商,企业只要付出可承受的成本就可以获取周转资金,遏制了资金链断裂的可能,从而进行下一步投资活动,使企业得以稳定运行。

(2)金融保理融资是一种非银行机构的创新的信用融资,降低了中小企业信用贷款的标准。尽管银行贷款利率远小于金融保理商提供的融资利率,但由于信用风险悖论的存在,银行其对中小企业综合信用水平的要求非常高。中小企业规模小,信用水平不高,往往不受银行的青睐,在低利息贷款方面不具备同大企业一致的优势。

(3)金融保理融资填补了应收账款融资渠道的空白。应收账款中商业票据的贴现到期不能全部收回,企业自担应有风险,应收账款质押贷款易使企业账面资产负债率增高,更不利于对外信用融资。金融保理融资克服了两者的不足,提高了企业竞争力。

(4)金融保理融资弥补了银行保理的不足。银行保理更看重企业的信用,这与银行贷款本质上没有区别,对中小企业资信要求苛刻。而金融保理融资更看重的是应收账款本身的质量,对企业的信用设置较低门槛。

6 金融保理融资建议

(1)择优选择金融保理机构。金融保理机构信用良莠不齐,企业在选择保理商时应该综合考虑成本和机构声誉,防止发生额外风险损失。

(2)注意应收账款本身的质量。金融保理商提供保理融资的前提是企业应收账款可收回,企业在签订购销合同前应该审慎审核购货方资信,确保应收账款本身的质量。

(3)避免过度依赖保理融资。金融保理融资只是短期融资的一种方式,只能缓解企业短期的资金短缺。想要真正解决账款回收所致资金周转问题,必须一定量控制赊销总额。

(4)规避相关法律的不确定因素。现阶段有关金融保理的法律未完善,存在很多漏洞。我国允许的保理方式为可追索式,这无形中加剧了保理融资的风险,企业应当注意防范。

7 结语

面对经济压力,去杠杆政策和银行信贷的收缩,中小微企业融资问题更加严峻。金融保理融资作为一种新兴的贸易融资产品,开辟了中小企业融资新渠道。它的产生缓解了银行与中小企业资金冲突,弥补了银行保理的劣势。最大程度降低了应收账款中的坏账成本与机会成本,搞活了企业准资本——应收账款,让资金流完整地运作起来。可以说,金融保理融资为中小企业的生存与发展保驾护航。

参考文献

[1] 陈淑贤.中小企业应收账款保理核算及财务影响[J].财会月刊,2014(16).

[2] 杨毅.应收账款保理融资业务探析[J].现代经济信息,2017(9).

[3] 毛煜凯.引入应收账款保理融资对中小企业的管理成本改善研究[J].现代商业,2017(34).

[4] 郑佳敏.商业保理中应收账款让与之相关问题探析[J].时代法学,2018(1).

[5] 魏秋华.商业保理融资探析[J].新会计,2016(11).

[6] 王建强.企业应收账款风险及其防范措施[J].中外企业家, 2015(32).

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28