中国上市公司投资羊群效应问题研究

2018-09-10 05:47广西工商职业技术学院广西南宁530008

商业会计 2018年10期

(广西工商职业技术学院广西南宁530008)

一、引言

企业投资决策是公司财务决策中十分重要的一项内容。当前,我国经济正处于转型的特殊时期,然而近年来,我国企业资产投资聚合度不断加大,在房地产、电子、太阳能等热门行业,很多企业盲目跟风投资,造成投资过热(叶玲、李心合,2012)。同时在电解铝、钢铁冶炼等高能耗高污染的非朝阳产业,都存在着低水平重复投资建设的现实(颜向农、李思慧,2012)。那么,我国上市公司在进行投资时到底是否存在羊群效应?本文从行业和企业两个层面采用不同的方法对我国上市公司是否存在投资的羊群效应进行检测,以期为后续研究奠定基础。

二、理论分析与假设提出

企业投资中的羊群效应是指企业投资决策者通常忽视私有信息,而以市场或行业中大多数人的决策来指导自己的决策。盲目模仿同行企业投资后产生的连锁反应,将造成人、财、物等资源的浪费,使企业投资的风险增加,阻碍企业正常发展,造成宏观经济的动荡。企业投资的羊群效应之所以产生,大体可以归结为如下原因:首先,企业私有信息的匮乏。企业投资的过程就是利用手中所具有的有关项目的各种信息进行决策的过程。在现实决策过程中,由于管理者知识水平欠佳或者懒于搜集信息导致投资决策所必要的信息不足以支撑企业做出决策。这时,观察行业中其他企业的决策并进行模仿便成了企业成本最小的“最佳决策”。第二,管理者从众本能。心理学家指出,群体中的个体具有与群体中其他人保持一致以及和他人做相同事情的本能。在这种本能的影响下,人们做出与周围人相同的决策会获得一种特殊的安全感。就企业投资决策而言,当管理者观察到行业中其他一些企业进行了一种项目的投资,即便自身具有某些其他项目的私有信息,但是为了获取这种特殊的心理安全感,管理者也倾向于进行与其他企业相同的投资。第三,管理者对声誉的爱护。企业在进行投资决策时,往往会考虑到投资以后所带来的结果。若是出现投资失败,就会使得管理者蒙受声誉的损失。若跟从行业中其他企业的投资决策失败时,管理者可以将失败的理由归结于宏观经济情况等外在原因,从而保护自己的声誉。由于企业管理者都是“经济理性人”,他们都希望通过有限的付出获取最大的效用。因此,在委托代理理论的框架下,管理者有动机减少为企业进行投资所需私有信息而付出的搜集成本,并通过模仿行业中其他企业的投资决策进行投资。并且管理者会爱惜自身声誉,与行业中企业投资决策保持一致便成了不使自身声誉变差的较优决策。

基于以上分析,本文提出如下假设:

假设:对于我国上市公司来说,投资中的羊群效应存在。

三、研究设计

(一)样本选择与数据来源

本文以我国沪深A股上市公司作为研究对象,实证考察行业和企业中投资羊群效应的存在性。对总体样本进行如下选择:(1)剔除在所选样本期间被ST、*ST以及PT的企业;(2)由于金融保险类企业的特殊性,剔除金融保险类企业;(3)剔除上市时间不足一年的企业;(4)剔除所处行业的企业数目不足10家的企业;(5)剔除有变量数值缺失的样本数据。最终,共得到公司2003—2011年样本11 302个。本文所涉及到的上市公司财务数据以及行业特征数据均来自CSMAR研究数据库。

(二)检验模型和变量设计

1.检验模型。在考察企业投资羊群效应时,首先从行业层面考察,然后从企业层面考察。

(1)行业层面的投资羊群效应存在性检验模型。借鉴孙培源和施东晖(2002)、Knyazeva 等(2008)以及方军雄(2012)构建的行业投资羊群效应测度指标Comove(X),本文通过t检验的方式对行业中投资羊群效应的存在性进行了检验。Comove(X)指标的构建方式:

式中,Comove(X)表示测得的企业投资羊群效应程度,N表示某一年度某一行业内的企业总个数,NX_incr表示本年度本行业内投资增加的企业的个数,相应的,NX_decr表示本年度行业内投资减少的企业的个数。根据公式的构造,此指标测度的是某一年度某一行业内投资增加或者减少的企业数中的较大者与行业企业总数的比值。显然,这一数值的变化区间为0.5到1。同时,可以知道,如果某一行业中的企业进行投资时是完全依照自己所拥有的私有信息,那么投资决策之间互不干扰相互独立,则进行增加投资的企业个数与减少投资的企业个数应该相等。于是,在行业中不存在投资的羊群效应时,Comove(X)的数值应该为0.5。本文将利用单样本t检验这一统计学方法考察由样本数据计算得到的Comove(X)数值与0.5是否具有统计意义上的显著性差异,以判断企业投资中是否存在羊群效应。

(2)企业层面的投资羊群效应存在性检验模型。在考察行业投资羊群效应存在性基础上,参考Knyazeva等(2008)以及方军雄(2012)的研究,本文构建回归模型,从企业层面对这一问题进行了进一步检验。

2.变量设定。

(1)被解释变量。模型(2)中△I为本文的被解释变量。它表示企业投资的变动,也即△I=Ii,t-Ii,t-1。其中,Ii,t为某年度某企业进行投资的金额。参考张纯和吕伟(2009)、方军雄(2012)等学者的做法,本文以企业披露的现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”一项的数值作为企业投资金额。并且,用期初总资产的金额进行标准化以除去规模影响。

(2)解释变量。本文主要考察企业投资羊群效应的存在性。也即企业投资金额与行业投资金额之间的相关关系。因此,解释变量选取行业投资金额的变动△Iind。其中,参考Knyazeva等(2008)以及方军雄(2012)的研究,本文以行业投资变动的中位数作为行业投资变动情况的表征指标。

(3)控制变量。模型(2)的控制变量主要有如下几个方面的指标。首先,公司特征指标。包括:企业规模(Size)、企业货币资金(Cash)、经营现金净流量(Ocf)、固定资产比率(Fa_r)、企业成长能力(Growth)、资产负债率(Lev)、企业所面临的行业竞争程度(HHI)以及企业上市年限(Ltime)。其次,公司治理情况指标。包括第一大股东持股比例(Frist)、董事长总经理两职合一虚拟变量(Dual)、董事会规模(Board)、独立董事所占比例(Inde_r)。最后是表征企业是否为国有的虚拟变量(State)以及行业、年度虚拟变量。行业划分以证监会2001年发布的上市公司行业分类指引中的行业代码为依据,除了制造业按照二级代码进行分类以外,其他行业按照一级代码进行分类。同时,考虑到制造业企业中编码为C2的木材、家具类企业以及编码为L的传播与文化产业企业数目较少,会造成统计检验量的偏误进而对行业分析产生影响。本文参考连玉君和钟经樊(2007)的做法,分别将其与制造业行业中的C9其他制造业,以及编码为M的综合类企业进行合并。变量定义见表1。

四、实证分析

(一)行业层面的投资羊群效应存在性检验

表1 投资羊群效应存在性检测模型变量定义

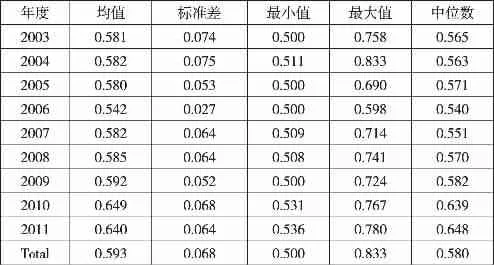

表2 企业投资羊群效应程度描述性统计(按年度)

表3 行业层面企业投资羊群效应存在性检验

1.变量的描述性统计。表2按照年度分类标准对投资羊群效应程度测度指标进行了描述性统计。可以看出,就全样本而言,我国企业行业的投资羊群效应指标均值为0.593,而最大值更是达到了0.833。在各年度上的分布较为平稳,除了2006年、2010年、2011年,其他年份维持在0.58左右。另外,根据行业进行分类的统计结果来看,投资羊群效应测度指标最高的三个行业分别为采掘业、电子业和木材家具及其他制造业。而投资羊群效应测度指标最低的三个行业分别为房地产业、交通运输、仓储业和农林牧渔业。

2.t检验结果分析。表3报告了以行业为分类标准计算的企业投资羊群效应变量Comove(X)和全部样本Comove(X)的单样本t检验结果。t检验的原假设为企业投资羊群效应表征变量Comove(X)与数值0.5在统计学意义上没有显著差异。通过表3可以看出,t检验在1%的显著性水平上拒绝了原假设。也即,企业投资羊群效应测度指标Comove(X)并不等于0.5。这表明,企业在投资中,并不是完全遵循依照私有信息进行互相独立的投资行为。也就是说,企业在投资过程中,存在羊群效应。

(二)企业层面的投资羊群效应存在性检验

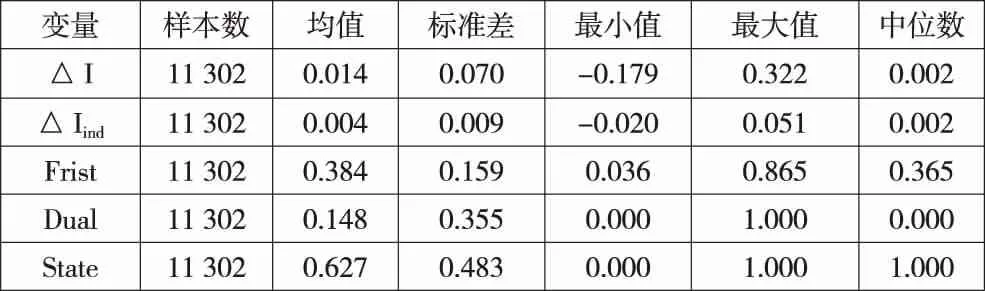

1.变量描述性统计。表4报告了企业层面投资羊群效应存在性回归检验中变量的描述性统计结果。从报告结果可以看到,经过期初资产额调整的企业投资增减变动表征变量△I的均值为0.014,这表明,企业平均较上年增加占总资产比重1.4%的资金用于投资。而该变量最小值为-0.179,最大值为0.322。极差较大,这表明不同企业之间投资情况具有较大差异。另外,以行业中位数表示的行业投资增减变动指标△Iind为0.004,而其标准差仅为0.009,可见,行业之间的投资变动程度的波动较小。同时,可以看到,样本企业中有62.7%的企业为国有企业,并且有14.8%的企业中董事长和总经理是同一人兼任。这说明,样本企业中二职合一现象并不十分严重。

2.变量相关性分析。通过表4分析可以看出,企业投资增减变动表征变量△I与其行业投资增加变动表征变量之间存在一个显著的正向相关关系。这可能暗示着我国企业投资时确实存在着向行业投资靠拢的羊群效应。同时,我们可以看到相关系数表中各个变量之间的相关系数均未超过0.5。由此可以推断变量之间不存在显著的多重共线性问题,可以进行回归分析。

3.回归分析。为了进一步从企业层面探明我国企业投资过程中是否存在羊群效应,参考Knyazeva等(2008)以及方军雄(2012)的研究,本文利用模型(2)进行了回归分析。由于本文采用跨期数据进行研究,可以利用考虑个体效应的固定效应模型(Fix Effect Model)进行检测。因此,回归分析采用考虑异方差的普通最小二乘回归和考虑个体效应的固定效应模型回归进行。回归结果如表6所示。其中,回归(1)为最小二乘回归,回归(2)为采用固定效应模型的面板回归。根据表中列示出的回归结果,我们可以清楚地看到,不论采用哪一种回归方法,企业所处行业的投资变动情况与企业自身的投资变动情况在1%的显著性水平上正相关。这就从企业层面证实了企业投资羊群效应的存在。另外,我们同样可以看到,企业的投资变动情况跟其他一些变量有显著关系。例如,与企业拥有的货币资金水平、经营现金净流量以及企业成长能力均在1%的显著性水平上呈正相关关系。这表明,企业的投资与企业所拥有的内部资源情况以及企业发展能力有显著正相关关系。这一结论符合当前投资领域的相关文献结论(Richardson,2006;Almeida and Campello,2007;辛清泉等,2007)。至此,本文假设得到了来自行业层面和企业层面的验证。也即,就我国上市公司而言,在进行投资决策时,具有显著的羊群效应。

五、研究结论

当前学者对羊群效应的探讨大多集中于资本市场以及证券分析师的分析行为,对企业实物投资中可能存在羊群效应的现象少有涉及。本文从行业和企业两个层面对我国上市公司投资决策中羊群效应的存在性进行了实证探讨,为羊群效应文献增加了新的讨论视角,并且发现我国上市公司在投资中确实存在羊群效应。基于本文的研究,我们将对企业中投资羊群效应的产生原因与影响因素展开进一步的研究。

表4 主要变量的描述性统计表

表5 变量的相关系数表

表6 企业层面投资羊群效应存在性检验回归结果

猜你喜欢

心理学报(2021年9期)2021-09-09

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

第二课堂(课外活动版)(2019年6期)2019-06-17

第二课堂(课外活动版)(2019年5期)2019-06-17

今古传奇·故事版(2016年21期)2016-12-07

小雪花·成长指南(2015年12期)2015-12-28

新高考·高二数学(2014年7期)2014-09-18

为了孩子(孕0~3岁)(2014年5期)2014-05-21

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31