所得税会计方法的变化对企业所得税的纳税影响

2018-09-10 07:45郑州升达经贸管理学院河南郑州451191

商业会计 2018年8期

(郑州升达经贸管理学院河南郑州451191)

一、我国所得税会计方法的演进与企业所得税税制改革密切相关

所得税会计在我国出现于20世纪80年代。改革开放之初,全国人大于1980年9月通过了《中华人民共和国中外合资经营企业所得税法》,将企业所得税税率确定为30%,另按应纳所得税额附征10%的地方所得税。1981年12月全国人大又通过了《中华人民共和国外国企业所得税法》,实行20%—40%的5级超额累进税率,另按应纳税所得额附征10%的地方所得税。我国分别于1983年和1984年对国有企业进行了两步“利改税”改革。1984年9月,国务院发布了《中华人民共和国国营企业所得税条例(草案)》和《国营企业调节税征收办法》,对大中型企业实行55%的比例税率,对小型企业实行10%—55%的8级超额累进税率。1985年3月财政部颁布了《中外合资经营企业会计制度》,第一次涉及到所得税会计问题,但未对所得税会计的内容加以科学的规范,只是将企业所得税作为利润分配的内容反映。

1991年4月第七届全国人民代表大会通过了《中华人民共和国外商投资企业和外国企业所得税法》,从而完成了外资企业所得税法的统一,从1991年7月1日起施行。1993年12月,国务院将《国营企业所得税条例(草案)》《国营企业调节税征收办法》《集体企业所得税暂行条例》和《私营企业所得税暂行条例》整合为《中华人民共和国企业所得税暂行条例》,自1994年1月1日起施行。1994年6月财政部颁布了《企业所得税会计处理的暂行规定》,全面、系统地对所得税会计处理进行了规范,并对有关会计科目和会计报表的内容进行调整。《企业所得税会计处理的暂行规定》的颁布标志着我国企业所得税会计规范的确立。该文件明确规定:第一;企业可以选择采用“应付税款法”或“纳税影响会计法”进行所得税会计核算。采用“纳税影响会计法”核算的企业,可以在递延法和债务法两种方法中选其一。第二,确认所得税作为一种费用,在利润表净利润前扣除。第三,“采用纳税影响会计法”进行所得税会计核算时,确认时间性差异对未来所得税的影响,并将其金额反映在资产负债表的“递延税款借项”或“递延税款贷项”项目内。

2006年2月财政部颁布的 《企业会计准则第18号——所得税》,规定我国企业所得税会计采用资产负债表债务法。

2007年3月16日,第十届全国人民代表大会第五次会议通过了《中华人民共和国企业所得税法》,标志着内外资企业所得税的统一,也标志着我国内外资企业所得税会计统一采用资产负债表债务法,从而实现了与国际会计准则的趋同。

2011年10月财政部颁布的《小企业会计准则》,规定我国小企业所得税会计采用应付税款法。

从我国所得税会计的演变过程中可以看出,所得税会计方法的变化与我国企业所得税制度的变化密不可分。如何正确采用所得税会计方法处理二者之间的差异,对于提高会计信息质量和计算企业所得税来说都是至关重要的。

二、所得税会计方法的实际运用

(一)所得税会计方法的种类。所得税会计方法,包括两大类四种会计处理方法。

第一大类是:以收付实现制为基本假定的方法——应付税款法。

第二大类是:以权责发生制为基本假定的方法——纳税影响会计法。纳税影响会计法又可以分为递延法和债务法;债务法又可以分为利润表债务法和资产负债表债务法。

1.应付税款法。应付税款法是收付实现制在所得税会计中的应用。在这种方法下,会计与税法之间无论发生的是永久性差异还是暂时性差异,对所得税的影响均无需递延和分配到以后各期。一般情况下,当期的所得税费用等于当期应交的所得税。

在2006年2月财政部颁布《企业会计准则第18号——所得税》以前,我国企业的所得税会计方法基本上是应付税款法和纳税影响会计法 (包括递延法和债务法)并存。绝大多数上市公司采用应付税款法,商业银行由于需要按照贷款五级分类结果计提贷款损失准备,多采用纳税影响会计法。

2.递延法。递延法是纳税影响会计法的一种。纳税影响会计法是权责发生制在所得税会计中的应用。在这种方法下,会计与税法之间发生的时间性差异对所得税的影响需要递延和分配到以后各期,确认时间性差异对未来所得税的影响,并将其金额反映在资产负债表的“递延税款借项”或“递延税款贷项”项目内。递延法的特点是:在税率变动时,发生和转回的暂时性差异对所得税的影响均按发生时的税率计算。

3.债务法。债务法也是纳税影响会计法的一种。纳税影响会计法是权责发生制在所得税会计中的应用。在这种方法下,会计与税法之间发生的暂时性差异对所得税的影响需要递延和分配到以后各期。债务法的特点是:在税率变动时,发生和转回的暂时性差异对所得税的影响均按变动后的税率计算。所以需要对原已确认的暂时性差异对所得税的影响按照现行税率进行调整。

(1)利润表债务法。采用利润表债务法,会计与税法之间发生的时间性差异对所得税的影响需要递延和分配到以后各期。在税率变动时,发生和转回的暂时性差异对所得税的影响均按变动后的税率计算。所以需要对原已确认的暂时性差异对所得税的影响按照现行税率进行调整。确认暂时性差异对未来所得税的影响,并将其金额反映在资产负债表的“递延税款借项”或“递延税款贷项”项目内。

(2)资产负债表债务法。采用资产负债表债务法,会计与税法之间发生的暂时性差异对所得税的影响需要递延和分配到以后各期。在税率变动时,发生和转回的暂时性差异对所得税的影响均按变动后的税率计算。所以需要对原已确认的暂时性差异对所得税的影响按照现行税率进行调整。确认暂时性差异对未来所得税的影响,并将其金额反映在资产负债表的递延所得税资产和递延所得税负债项目内。

利润表债务法和资产负债表债务法的区别是:会计与税法之间发生的暂时性差异对所得税的影响递延和分配到以后各期的金额在资产负债表中的列示方法不同。采用利润表债务法进行所得税会计核算时,确认时间性差异对未来所得税的影响,并将其金额反映在资产负债表的“递延税款借项”或“递延税款贷项”项目内,“递延税款借项”不代表资产,“递延税款贷项”也不代表负债。采用这种方法,实际上更看中利润表的会计信息质量,其理论依据是利润表观。采用资产负债表债务法进行所得税会计核算时,确认暂时性差异对未来所得税的影响,并将其金额反映在资产负债表的递延所得税资产和递延所得税负债项目内,递延所得税资产代表一项资产,递延所得税负债代表一项负债。这种方法的理论依据是资产负债表观,更强调的是资产负债表的会计信息质量。这种方法也是目前《国际会计准则第12号——所得税》规范的方法。2006年2月财政部颁布《企业会计准则第18号——所得税》以前,我国采用的是利润表债务法。之后,我国企业所得税会计采用的是资产负债表债务法。

按照目前我国会计准则的规定,所得税会计处理,小企业采用应付税款法,其余企业采用纳税影响会计法中的资产负债表债务法。

(二)所得税会计方法的实际运用。以下举例说明四种方法的实际运用。

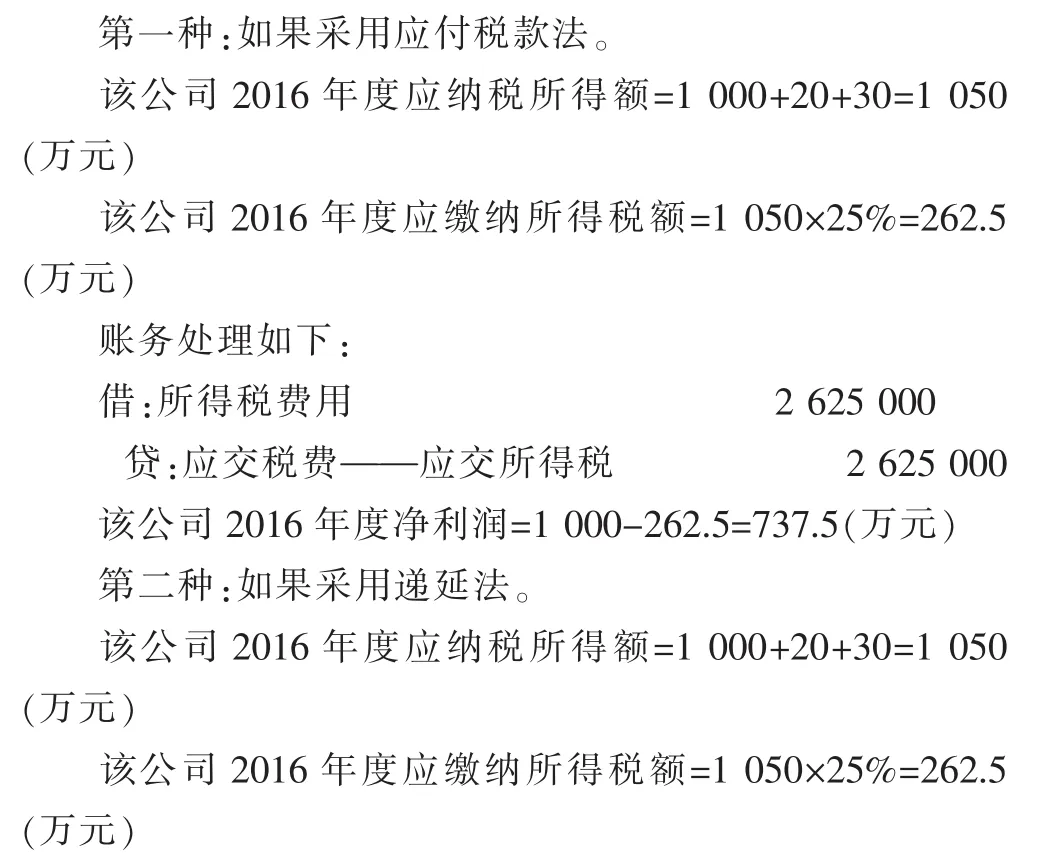

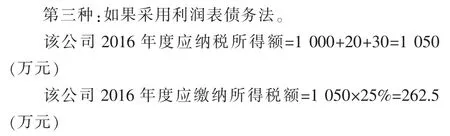

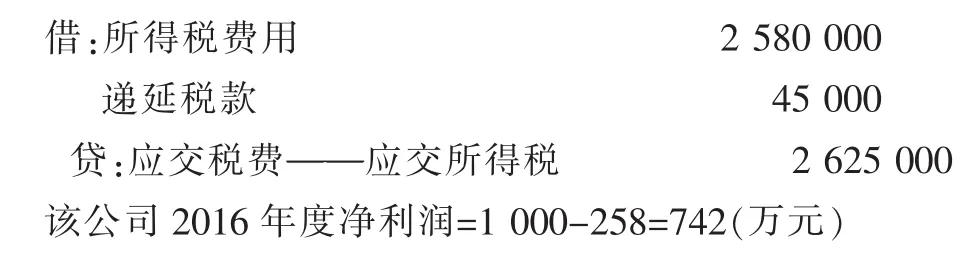

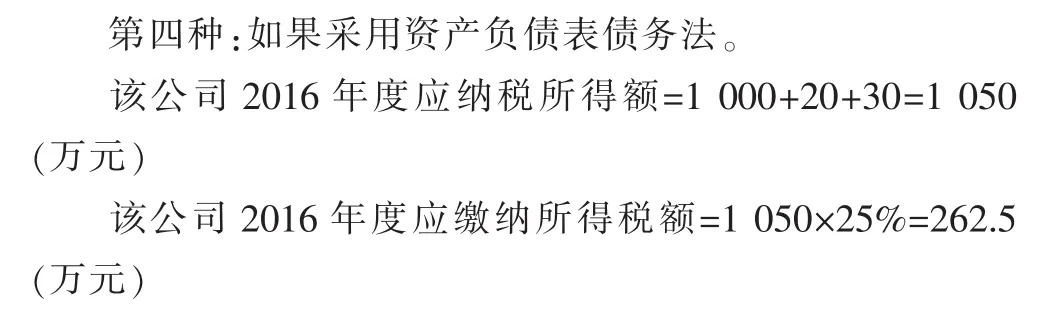

例:甲公司2016年的税前会计利润为1 000万元,该公司适用的税率为25%。2016年发生的有关会计事项中,会计处理与税法存在的差异包括:(1)违反环保法支付相关部门罚款20万元;(2)期末对持有的存货计提了30万元的跌价准备。递延所得税资产、递延所得税负债账户期初无余额。另:已知该公司本年度被相关部门认定为高新技术企业,从2017年起执行15%的企业所得税税率。

对持有的存货计提了30万元的跌价准备,应属于时间性差异,确认对未来所得税的影响7.5万元(30×25%)。时间性差异形成“递延税款”。账务处理如下:

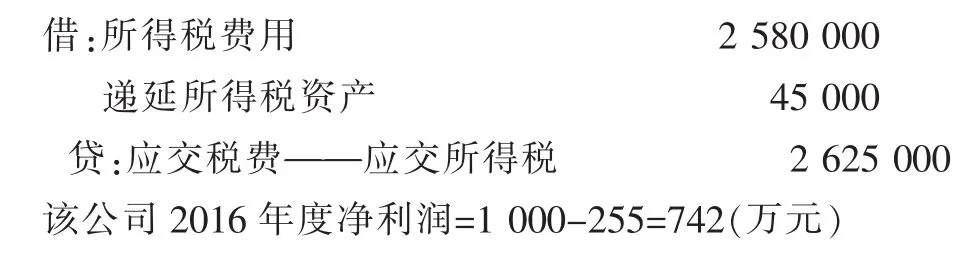

该公司2016年度净利润=1 000-255=745(万元)

时间性差异对未来所得税的影响7.5万元,列示于资产负债表中的“递延税款借项”项目。

对持有的存货计提了30万元的跌价准备,应属于时间性差异,需要确认对未来所得税的影响4.5万元(30×15%)。时间性差异形成“递延税款”。账务处理如下:

时间性差异对未来所得税的影响4.5万元,列示于资产负债表中的“递延税款借项”项目。

对持有的存货计提了30万元的跌价准备,应属于可抵扣的暂时性差异,需要确认对未来所得税的影响4.5万元(30×15%)。可抵扣的暂时性差异形成“递延所得税资产”。账务处理如下:

可抵扣的暂时性差异形成递延所得税资产4.5万元,列示于资产负债表中的“递延所得税资产”项目。

三、所得税会计方法对企业纳税的影响

(一)会计方法不同,但应纳税所得额相同。通过上述分析可以看出,采用不同的所得税会计方法,影响的只是企业的净利润,而不会影响应纳税所得额。这是因为,应纳税所得额是根据企业所得税法计算的,遵从的是税法,不会因为所得税会计方法的改变而受到影响。所以上例中该公司使用四种所得税会计方法计算得出的2016年净利润分别是:737.5万元、745万元、742万元和742万元。但是2016年度的应纳税所得额完全一致,最终应上缴的所得税额均为262.5万元。

(二)会计方法不同,但永久性差异的处理相同。永久性差异是指企业一定时期的税前会计利润与应纳税所得额之间由于计算口径不同而产生的差异,这种差异在本期发生,并不在以后各期转回。在上例中,企业因违反环保法支付相关部门罚款20万元,无论采用什么方法,其处理方法相同,即:作为纳税调增项目,但不能作为递延项目。罚款支出的发生是由于企业的不合法行为造成的,税法不允许企业在税前列支,由此形成了永久性差异。永久性差异的处理不会因为所得税会计方法变化而发生变化,所以,无论所得税会计方法如何变化,处理永久性差异的方法是相同的,即:永久性差异影响当期的应纳税所得额,但不形成递延项目。

(三)会计方法不同,纳税调整差异的原则相同。会计利润与应纳税所得额之间产生的差异,无论采用哪一种所得税会计处理方法,在纳税申报时,所遵循的原则都是“调表不调账”。“表”是指企业的纳税申报表,“账”是指企业的会计账簿。即:发生的无论是暂时性差异,还是永久性差异,只需在纳税申报表中按照税法的规定,作纳税调增或纳税调减,而不需要更改企业相关的账簿记录。上例中,该企业期末对持有的存货计提了30万元的跌价准备的事项,属于暂时性差异。如果该企业原有的存货是100万元,计提了存货跌价准备后,其账面价值应该是70万元,按照税法规定计提的存货跌价准备,在提取的年度不允许在税前扣除。在纳税申报时,只需在企业纳税申报表中作纳税调增30万元,并不改变存货的账面价值70万元。

随着经济的发展,会计准则与税法的差异也随之扩大。按照2016年企业所得税年度纳税申报表,企业纳税时需要调整的项目有近40项。笔者认为,为了遵循成本效益原则,二者之间应尽量减少差异。这就要求会计人员在进行所得税会计核算时,无论采用哪一种所得税会计方法,在遵循会计准则的基础上应尽量参考税法的规定,以减少二者之间的差异。同时也希望税法和会计准则的制定部门能够多协调和沟通,从源头上减少会计与税法的差异,从而减少会计的核算成本和税收的征管成本。S

猜你喜欢

销售与市场(营销版)(2022年1期)2022-11-13

商(2016年30期)2016-11-09

股市动态分析(2015年31期)2015-09-10

人民论坛·学术前沿(2009年7期)2009-10-22

现代营销·经营版(2006年11期)2006-05-14