基于ARMA模型下的澳门博彩业预测研究

2018-09-21 11:15付浪

中国市场 2018年22期

摘要:澳门博彩业的稳定发展直接关系到澳门整体经济的命脉。本文通过构建ARMA模型对澳门2003年第一季度至2017年第四季度的澳門博彩收入数据进行预测研究。研究表明,ARIMA(5,1,2)模型能较好的模拟澳门博彩收入的短期预测情况,并向前一步计算预测出澳门2018年第一季度博彩收入为72258百万澳门元。

关键词:澳门;博彩业;ARMA模型

1 1 澳门博彩业历史背景分析

博彩业在澳门有着悠久的发展历史,追溯到1847年就有宣布赌博合法化的相关条例。自2002年“赌权开放”后,澳门博彩业开始得到迅速的发展。根据澳门统计暨普查局官网(http://www.dsec.gov.mo/)公布的数据,并经计算得出,2002年澳门博彩收入为23496百万澳门元,占澳门本地生产总值的80.12%,甚至在2011年其占比高达91.4%。到2013年,澳门博彩收入达到最高点为361866百万澳门元,与2002年的博彩收入相比增长了15.4倍,占澳门本地生产总值的87.86%。2014年,澳门博彩业首度出现下滑,博彩收入为352714百万澳门元。直到2017年开始回暖,收入为266607百万澳门元。同时,经计算10年来澳门博彩收入占澳门本地生产总值的比率一直保持在60%以上。由此可见,博彩业是澳门经济的支柱型产业,博彩业的变动将直接影响到整个澳门经济及其他产业的发展。

2 2 文献综述

ARMA模型作为常用的随机时间序模型,在二十世纪七十年代,由博克斯(Box)和詹金斯(Jenkins)两位学者创立,亦称B-J方法[1]。随之,我国众多学者建立ARMA模型对相关产业的时间序列进行短期的预测。李超(2014)以安徽省1978年至2012年农村居民年收入为数据样本,建立了ARMA(1,1)模型,并进行了短期的预测[2];刘庆晓(2015)建立了ARMA(1,1)模型对九江市2015年4月份第1周与第2周住房成交均价进行了预测[3];刘羽枫(2016)借助ARMA(4,8)模型很好的预测了中国企业年金的发展情况,并发现真实结果与预测结果十分接近[4];法文敏,王欢(2017)选取了陕西省1978年至2010年的人均GDP作为研究数据,最终确定了ARMA(1,1)模型作为预测拟合模型[5];舒服华(2017)同样借助ARMA(2,2)模型预测了我国2017年小麦的产量[6];袁志强,陈锐(2018)基于ARIMA(1,1,0)模型,以我国2012年1月至2017年月的CPI月度数据,预测了未来6个月的CPI值,研究结果表明我国居民消费价格整体表现平稳[7]。

综述以上文献,本文大胆将ARMA模型运用到澳门博彩业当中,并通过Eviews 8计量软件进行实证研究,望对澳门博彩业的发展有一定的理论及现实价值。

3 3 ARMA模型介绍

ARMA自回归移动平均模型由AR自回归模型与MA移动平均模型组合而成,用于描述一个时间序列的平稳随机过程。一个典型的ARMA(p,q)模型的表达方式为:

1 4 数据选取与处理

4.1数据选取

本文数据均来自澳门统计暨普查局官网(http://www.dsec.gov.mo/),并从中选取澳门博彩毛收入的季度数据为研究样本。因2002年澳门博彩收入只存有年度数据,故舍去2002年的收入數据,以2003—2017年的季度数据为研究样本,并做出其折线图,如图1所示:

从图1显示结果发现,澳门博彩业的发展大致可分为三个阶段:第一阶段,2003年第一季度至2014年第一季度这段期间澳门博彩收入呈指数增产的趋势;第二阶段,2014年第一季度至2016年第二季度,博彩收入快速下降;第三阶段,2016年第二季度至2017年第四季度澳门博彩收入再次呈上升趋势。从整个博彩收入数据来看,其表现为不平稳的时间序列。

4.2数据处理

ARMA自回归模型的首要条件是建立在平稳的时间序列上,考虑到大多的时间序列经过一阶差分之后都会表现出稳定,因此给出澳门博彩收入一阶差分的数据,如图2所示:

从图2中可以发现,经过一阶差分后的博彩收入,除在2014年和2015年这两年的时间段上出现较大的波动性之外,其余年份整体均表现出一定的平稳性。对此,一阶差分后的博彩收入序列数据可能是平稳的时间序列。

1 5 实证分析

5.1单位根检验

单位根检验是判断一个时间序列是否为平稳的标准。在建立ARMA自回归模型之前常用的单位根检验方法是Augmented Dickey-Fuller(ADF)检验。因此,本文分别对没差分与一阶差分之后的澳门博彩收入数据都进行ADF单位根检验,检验结果如表1,表2所示:

表1中显示为没有进行一阶差分的博彩收入,其ADF检验中的t值为-2.038985大于10%显著性水平下的临界值(-3.173114),因此接受原假设存在单位根,说明没有进行一阶差分的博彩收入时间序列是不稳定的。

表2中显示为一阶差分后的博彩收入,其ADF检验中的t值为-3.578306小于1%显著性水平下的临界值(-2.605442),因此拒绝原假设,接受备择假设,一阶差分后博彩收入时间序列不存在单位根,表现为稳定性。

5.2 ARMA模型的识别原理

时间序列表现平稳后,在确定ARMA模型之前还要经过模型识别阶段。ARMA模型主要依据研究数据的自相关项(ACF)和偏自相关项(PACF)的拖尾及截尾性质来给出模型的p阶数和q阶数,如下表3所示:

总结表3,当自相关项拖尾,偏自相关项截尾时,可建立AR自回归模型;当自相关截尾,偏自相关拖尾时,为MA移动平均模型;当自相关拖尾,偏自相关也拖尾时,建立ARMA自回归移动平均模型。

5.3ARMA模型的建立

经过单位根检验后,结果显示一阶差分后的博彩收入数据表现为序列平稳的状态。接下来用Eviews 8计量软件对一阶差分后的博彩收入数据(ΔCasino)的自相关项(ACF)和偏自相关项(PACF)进行分析,如图3所示:

从图3显示,ΔCasino序列的自相关项和偏自相关项都表现出拖尾的性质,因此,可以建立ARMA(p,q)模型。当自相关项k>2时,其自相关系数均落在置信区间内。由于k=3的自相关系数为0.248接近置信区间临界值0.25,可考虑q=2或者q=3;当偏自相关项除k=1及k=5超出置信区间外,偏自相关其它系数都落在置信区间内,可取p=1或者p=5。澳门博彩收入是通过一阶差分后才得到稳定的时间序列。因此,ARMA模型将出现4种情况,即ARIMA(1,1,2)、ARIMA(1,1,3)、ARIMA(5,1,2)和ARIMA(5,1,3)模型。

为考虑模型的适用性,可根据调整后的R^2系数,AIC法则,SC法则及HQ法则对上述4种模型进行综合比较,如表4所示:

从表4的四种ARMA(p,q)结果进行比较后發现,调整后的R^2系数最大的为ARIMA(5,1,2)模型,为0.73467。同时AIC、SC、HQ最小的也是ARIMA(5,1,2)模型,其值分别为18.41121、18.70587、18.52485。综合考虑,选择ARIMA(5,1,2)模型最为适合,图4为其回归结果。

从图4回归结果发现,ARIMA(5,1,2)模型的调整后的R^2系数为0.734667,表明该模型很好的拟合了ΔCasino数据结果;同时F统计量为21.96412,说明该模型整体表现较好;DW值为1.829649,接近2,表明不存在一阶自相关。

回归参数评估后,下一步还需对模型的残差进行白噪声检验。如若残差序列不为白噪声,表明残差序列还存在有用的信息没被提取;如若残差序列为白噪声,表明序列是随机的,模型可以通过检验。对残差检验结果如图5所示:

从图5显示,残差的自相关系数与偏自相关系数均落在置信区间内,Q统计量的P值都大于5%的置信水平,表明Q值都小于检验水平5%的卡方分布临界值,序列是随机的,模型此时通过检验。

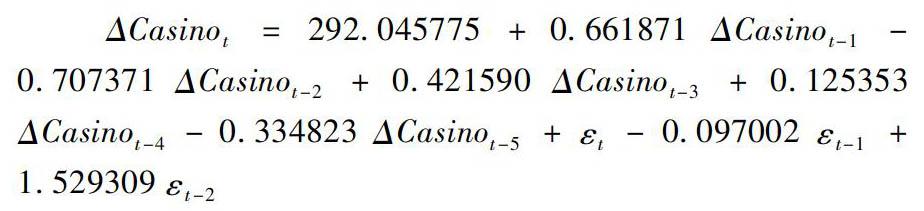

因此,通过图4的ARIMA(5,1,2)模型回归结果,并经整理建立模型表达式为:

5.4 模型的预测

通过上述模型表达式,利用ARIMA(5,1,2)模型对澳门博彩收入进行短期预测,其中选取了近两年的季度数据进行实际值与预测值进行比较,同时向前一步预测了2018年第一季度澳门博彩收入情况,如表5所示:

从表5发现,2016年第一季度至2017年第四季度澳门博彩收入的实际值与预测值最大的误差绝对值为3.39%,最小的为0.41%,预测结果较为精准。因此可认为ARIMA(5,1,2)模型能较好的起到短期预测澳门博彩收入情况。

此时,根据ARIMA(5,1,2)模型可以得到向前一步的预测信息,即2018年第一季度澳门博彩收入为72258百万澳门元。

6 结论

博彩业作为澳门特有的支柱型产业,其对澳门本土的经济有着举足轻重的地位,一个健康的博产业经济发展势必给整个澳门环境带来不可估量的作用。本文最大创新点是通过Eviews 8计量软件,运用ARMA自回归移动平均模型对澳门博彩业2003年第一季度至2017年第四季度的收入进行时间序列建模,此类对澳门博彩业预测的文章十分少见。期间,根据多次的比较、分析,最终确定ARIMA(5,1,2)模型作为实证分析模型。并通过实际值与预测值的比较,进一步确定了ARIMA(5,1,2)模型能起到对澳门博彩收入较为精准的短期预测作用。由此模型进行了向前一步的预测研究信息,计算出2018年第一季度澳门博彩预测收入为72258百万澳门元。

当然,有关预测的模型有很多,本文仅从ARMA模型出发,通过实证分析和模型比较,发现ARIMA(5,1,2)模型适合短期的澳门博彩业预测,希望借此模型能够在现实中为澳门博彩业健康发展起到一定的指导作用。

参考文献:

[1]易丹辉.数据分析与EViews应用[M].北京:中国统计出版社,2008:109.

[2]李超.基于ARMA模型的安徽省农村居民收入趋势预测[J].大众科技,2014, 16(5):200-202.

[3]刘庆晓.基于ARMA模型九江住宅交易价格的分析[J].统计与管理,2015(7):68-69.

[4]刘羽枫.ARMA模型在我国企业年金预测中的应用[J].齐齐哈尔大学学报(哲学社会科学版),2016(3):67-69.

[5]法文敏,王欢.基于陕西省人均GDP的时间序列分析[J].纳税,2017(18):100

[6]舒服华.基于ARMA模型的我国小麦产量预测[J].现代面粉工业,2017,31(4):26-30.

[7]袁志强,陈锐.基于ARMA模型的CPI短期预测研究[J].中国集体经济,2018(3):64-65.

作者简介:付浪(1991-),男,汉族,江西九江人,任职于江西先锋软件职业技术学院,澳门城市大学,硕士研究生。研究方向:产业经济分析与评价。

猜你喜欢

中共济南市委党校学报(2019年6期)2020-01-19

消费导刊(2015年4期)2015-06-23

环球时报(2015-02-03)2015-02-03

环球时报(2009-05-19)2009-05-19

军事历史(1999年6期)1999-08-21