我国商业银行不良贷款的现状及解决方法

2018-10-15 09:21张响

时代金融 2018年26期

张 响

(安徽大学,安徽 合肥 230000)

一、我国商业银行不良贷款的现状

2016年4月1日中国农业银行发布2015年度业绩报告,至此,国有五大行已全部公布2015年年度报告数据,无论是不良贷款率还是不良贷款余额增长幅度,农业银行均位列上市银行“之最”。那么根据2015年各家银行公布的最新年度报表数据我们可将其与2013年,2014年度数据进行比较观察不良贷款走势看出不良贷款现状,如下表1。

表1 各银行不良贷款数据统计表

根据表1数据可知:

从不良贷款新增净额看,2015年末,五大行不良贷款余额7454.68亿元,2015年,工、农、中、建、交相较2014年末新增不良贷款额分别为550.21亿元、878.97亿元、304.03亿元、528.09亿元、131.89亿元(五大行累计增加2393.19亿元);2014年末,五大行不良贷款余额5061.49亿元,2014年,工、农、中、建、交相较2013年末新增不良贷款额分别为308.08亿元、371.89亿元、272.23亿元、279.07亿元、87.07亿元(五大行累计增加1318.34亿元)。2015年末,几家股份制商业银行不良贷款额新增亦是巨大,摘选的招商、光大、中信、平安、民生五家股份制商业银行不良贷款额数据较2014年末新增分别为194.93亿元、88.50亿元、75.96亿元、71.46亿元、116.87亿元;2014年末,招商、光大、中信、平安、民生五家股份制商业银行不良贷款余额较2013年末新增分别为95.85亿元、54.96亿元、84.88亿元、29.60亿元、77.30亿元。

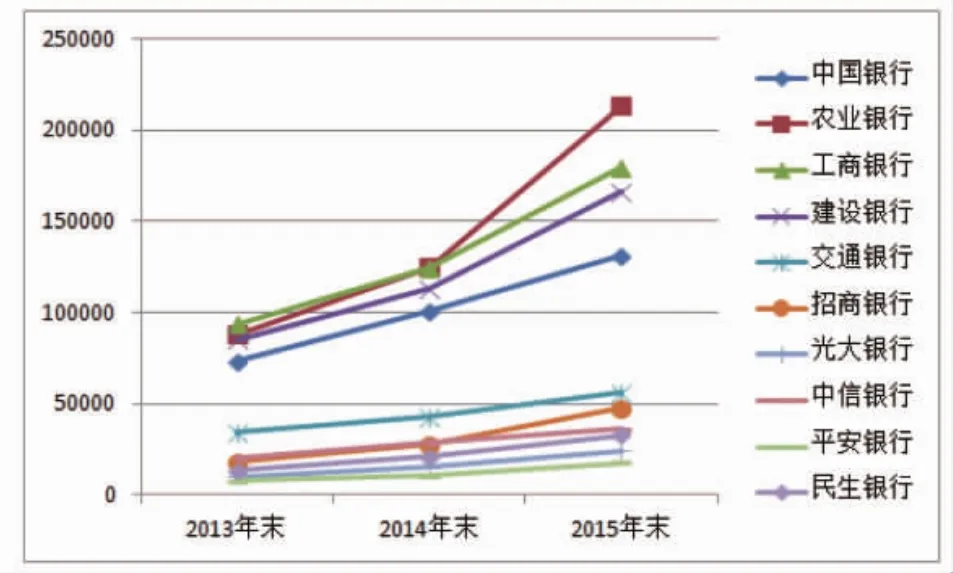

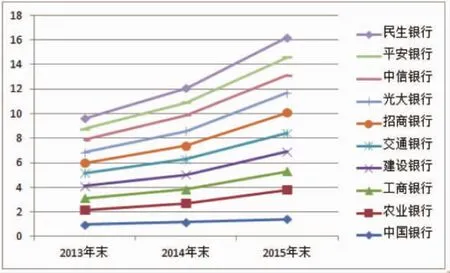

利用表1数据,将各家商业银行不良贷款额与不良贷款率的数据转换成更直观的折线图。如下:图1(各家商业银行不良贷款额随年份变化折线图);图2(各家商业银行不良贷款率随年份变化折线图)。

图1 各个银行不良贷款额随年份变化折线图

图2 各个银行不良贷款率随年份变化折线图

通过图1、图2可以更加直观的看出来,2013年至2015年无论是不良贷款额还是不良贷款率均呈现出不断攀升的趋势。

二、我国商业银行创新的不良贷款清收方式

(一)批量转让

那些按有关规定和标准被列入次级、可疑、损失类的贷款,或已经被核销的账销案存资产、抵债资产等其他不良贷款。银行采取批量转让的方式,将合乎规定规模的不良贷款进行组包,将不良资产及全部相关权利义务转让给资产管理公司来处置不良贷款。

(二)资产证券化

近两年不良贷款进行资产证券化的议论特别的热。将虽然缺乏流动性,但依然能够产生可以预见持续现金流的资产,通过一定的资产组合方式,对资产中的风险与收益因素进行分离与重组,进而转变成为在金融市场上可以被出售的流通的证券,从而增加不良贷款的流动性,对不良贷款进行盘活,来减少不良贷款的损失。

(三)债转股

李克强总理日前表示,因为一部分行业、企业经营困难,导致银行业金融机构不良贷款比例攀升,因而通过市场化债转股的方式减小企业的杠杆率,即债转股,所谓债转股,是指国家通过组建金融资产管理公司,将银行不良贷款收购,把银行与企业之间以前的债权债务关系,转化为金融资产管理公司与企业间的控股(或持股)与被控股的关系,股权被转化为债权后,之前的还本付息就转变为按股分红。目前,有关部门正在研究债转股相关问题,于是,债转股成为了市场关注的焦点。

三、我国商业银行得到的启示与经验借鉴

中国银行业相对于发达国家来说在金融体系中肩负着更大的责任,维护我国银行体系的稳定对中国经济具有更重要的意义,根据国外对各国商业银行不良贷款处置的经验与成效,我们可以得到的启示与借鉴有:

(一)尽量缩短认识时滞与决策时滞的时间

各国政府都应该正视商业银行不良贷款的问题,尽量缩短认识时滞与决策时滞的时间,因为,金融机构的倒闭与金融危机的发生都与巨额的商业银行不良贷款脱不了关系。政府采取讳疾忌医的态度不会使问题得到任何解决,只会使问题以更激烈的方式爆发出来。就日本来说,面对银行不良贷款问题,由于日本政府的盲目乐观,加之强大的侥幸心理,在起初一直采取“拖”而非“做”的态度,据资料显示日本不良资产问题从产生到意识到严重性长达10年之久,而且等问题爆发之后,在处置不良贷款的过程中,日本政府又缺失决策的果断力,依然采取拖延的态度,从而延长了认识时滞与决策时滞的时间,使不良贷款不断的堆积,从而,错失了处理问题的很多时机,以至于对之后处置问题带来了无数的困难,消耗了更多的人力物力,反观美国,在处置不良贷款问题上,迅速作出反应,制定解决问题的对策,最终用6年的时间将不良贷款问题解决,同时使银行体系焕然一新。结合美国与日本的情况,我国政府应该积极面对不良贷款处置问题,及时作出应对,把握解决问题的良机,采取一系列的措施来解决问题。尽量缩短认识时滞与决策时滞的时间。

(二)银行与专业机构合作或者设立专业部门处置不良贷款

当银行自身处置能力与经验有限时,和专业机构合作可以提高不良贷款的处置效率,国际上许多国家在处置商业银行不良贷款时都成立了这样的专门的机构,如美国的FDIC与其附属机构RTC,日本政府设立的共同债权收购公司、整理回收银行等机构;波兰政府设立的专职管理“沉淀资产”的独立部门等机构都在商业银行处置不良贷款时候起到了不可估量的作用,为商业银行处置不良贷款大大缩短了时间。尽管我国之前为处置商业银行不良贷款而成立了信达、华融、东方、长城四家资产管理公司集中处置银行不良贷款问题,由于政府没有十足的经济实力来完全依赖集中处置,因此,商业银行内部也要设立专门的部门去对银行的好坏资产进行分离,一方面将坏资产进行最大限度的处置另一方面防止坏资产的新增。从而提高处置商业银行不良资产的效率。

(三)必须提高商业银行的信息披露质量,增加信息透明度

我们通过日本不良贷款失败的经验来看,由于日本政府和银行对不良贷款的问题采取遮掩的态度,而不是及时披露及时处理,致使不良贷款情况进一步恶化,加剧了经济衰退。因此,我国商业银行应该正视问题,提高信息披露的透明度,要对银行不良贷款处置问题采取积极地行动,通过提高透明度,提高商誉,吸引投资者,加快不良资产的处置。

(四)建立相对完备的法律体系

政府积极立法能为不良贷款处置提供法律保障。美国政府在商业银行处置不良贷款时积极立法,先后出台了多部重要法律或法律修正案,有关事项被作出了明确具体的规定,赋予银行一定的法律特许权,为不良资产的处置创造必要的法律空间,又如匈牙利政府,创新使用破产法,利用破产法解决银行与企业间的冲突。从而通过法庭或市场,将资源从非经济领域转移到企业改革上来,为银行处置不良贷款提供新的思路。而日本版RTC四个雏形机构的成立由于没有法律的及时支持与跟进,导致那段时期不良资产处置的失败。而目前我国仅有的《金融资产管理条例》等先关法律是远远不够的,银行不良资产的剥离和处置涉及财务、税收、法律复杂的法律问题,如果缺乏这些必要的法律,不良资产处置的工作就将很难进行。因此我国政府也应在商业银行处置不良贷款方面给予大力支持,赋予银行一定的法律特许权,提供完备的法律体系。

(五)加强国内资本市场的发展

纵观国际各国家处置商业银行不良贷款的实际经验,可以看得出,各国不良资产得以处置都离不开发达的完善的资本市场,发达的资本市场不仅能为银行处置不良贷款提供充足的资金支持还可以为银行处置不良贷款提供处置渠道和资本退出渠道,从而增强银行资本运营能力,运用多样化与市场化资产处置手段,加大对银行不良贷款处置。与信贷收购公司合作,出售不动产抵押品以及实施不良资产证券化等,从而不同程度地增加银行不良债权和不动产担保品的流动性,提高了商业银行不良贷款的处置效率,这一次都必须依赖于发达的资本市场。反观我国,国内二级市场深度和广度较小,严重制约了不良资产通过资本市场进行处理的成效,因此,政府应加大资本市场的开放,允许如私人企业和外国投资者等潜在的投资者参与不良资产的处理,同时,为确保私人企业与外国投资者等潜在的投资者的参与,国家必须制定比较灵活的政策,最终通过他们的参与使债转股与资产证券化更好的实行,同时也促进金融资产管理公司处理不良资产的进程,并对国企改革起到加速作用。

猜你喜欢

大气与环境光学学报(2021年4期)2021-08-10

中国煤炭(2019年7期)2019-01-19

电脑知识与技术·经验技巧(2017年9期)2018-02-24

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13