基于沪深300的移动平均策略有效性研究

2018-10-15 09:21张洁

时代金融 2018年26期

张 洁

(深圳大学经济学院,广东 深圳 518000)

技术分析指通过证券市场的历史数据信息,预测市场未来价格的变化趋势,以决定投资的一种策略(散丹,2016)。技术分析方法包括道氏理论,波浪理论、K弦理论、形态理论等等(王劲松,2010)。

技术分析对预测股票市场价格是否有效,国内外的学者都进行了大量的研究。较早时期,技术分析主要研究对象是美国股票市场,大多结论表明该方法对预测市场无效,即技术分析无法获得超额收益(Alexander,1961;Alexander,1964;FamaandBlume,1966)。

进入90年代,研究结论逐渐表明,技术分析可以带来超额收益。Brock等(Brock,Lakonishok,LeBaron,1992)运用Bootstrap检验,对1990年的道·琼斯指数进行分析,得出技术分析可以带来超额收益。Bessembinder和Chan(BessembinderandChan,1995)运用同样的方法将研究扩展到亚洲的其他几个国家和地区(马来西亚、日本、台湾、泰国和香港)。Huson等(Hudson,Dempsey,Keasey,1996)研究英国股票市场,都得出了相同的结论。

随着证券市场逐渐成熟,学者们发现技术分析对股票市场未来价格的预测能力在逐渐下降。Sullivan等(Sullivan,Timmermann,White,1999)通过White检验,发现由于市场有效性的提高,技术分析对美国股票市场价格的预测能力逐渐下降。而在之后的研究中,学者们(Fyfe,Marney,Tarbert,2005;NeelyandWeller,2003;Ready,2002)运用遗传规划模型、Bootstrap等方法都证明了技术分析在美国股票市场已无法获得超额收益。

我国研究证券市场价格的时间较短,因此在技术分析研究上数量比西方国家要少,但是研究一直在持续。目前对我国证券市场的研究主要围绕我国证券市场是否已经达到弱式有效性。弱式有效性是指交易者无法利用股票的历史价格预测未来价格。具体而言,如果现行价格充分反映了股票历史价格序列中包含的全部信息,投资者就无法通过技术分析获得长期而稳定的超额利润,这时就认为市场具有弱式有效性。

俞乔(俞乔,1994)运用误差项序列相关检验等方法对沪深两市1990和1994年的相关数据进行研究,得出结论:我国股票市场在当时还没有达到弱式有效性。林小明等(林小明和王美今,1997)通过实证分析,得出结论:我国股票市场已经达到弱式有效性市场的条件。戴洁、武康平(戴洁和武康平,2002)则将实证指数扩展到17个,同时对935只个股进行研究,发现移动平均策略在某种程度上可以预测价格,但是他们认为这种预测能力很大程度上源于股市本身的自相关性,并不能说明中国股票市场的有效性。孙碧波、方健雯(孙碧波和方健雯,2004)研究了1990-2004年的上证指数日收益数据,运用传统t检验方法,在考虑异步交易的情况下得出了部分交易策略可以获得超额收益,中国股票市场还没有达到弱式有效市场的结论。

宋颂兴和金伟根(金伟根和宋颂兴,1995)对沪市1992-1994年的周股价进行分析,认为在此阶段,沪市基本达到了弱式有效性。范龙振和张子刚(范龙振和张子刚,1998)通过对深发展、深万科、深金田、深安达和深星源等5只股票进行检验,结果表明这5只股票的价格变化规律与股票市场的弱式有效性具有一致性,得出结论:在此阶段,深市达到了弱式有效性。魏玉根(魏玉根,2000)通过建立基于移动平均线的技术分析系统,表明在1992-1995年间技术分析对我国的股票市场具有预测作用。韩杨(韩杨,2001)采用多种交易策略对我国股票市场1990-2001年的数据进行分析,得出技术分析可以获得超额收益的结论。而在2005年,孙碧波 (孙碧波,2005)采用Bootstrap的检验方法对相同区间的数据进行研究,发现移动平均线交易策略可以获得超额收益,且短期的预测能力相对长期而言,更为有效。但是在考虑交易成本的前提下,短期均线不一定是最优的选择。在文章中,孙碧波(孙碧波,2005)还表示,预测能力可能部分来自于异步交易,并不直接表明中国股票市场是无效的。李莎和李红刚(李莎和李红刚,2009)分别对综合指数和个股价格进行研究,发现移动平均线策略对我国综合指数具有预测作用,但是对个股的预测能力是无效的。

以往的研究中,对于我国的股票市场是否已经达到弱式有效性,学者们得出不同的结论。而近些年来,随着我国经济的发展,我国证券市场已经逐步完善,技术分析是否依然有效?我国市场是否已经达到弱式有效性?本文采用移动平均策略对2005年到2017年的沪深300价格指数进行实证分析,论证我国股票市场在目前的环境中,投资者是否可以利用一定的技术分析策略来获取超额收益?我国股票市场是否达到弱式有效性?

一、数据与方法

(一)数据选取

本文选用的数据为2005年4月8日至2017年12月29日的沪深300价格指数日数据进行分析,共计3098个数据。数据来源为万得资讯金融终端。采用该指数的原因有两个:一是该指数的编制更为科学,以沪深A股中规模较大、流动性较好的相对具有代表性的300只股票组合而成,采用的是更为科学的自由流通市值加权法。二是沪深300的样本股不是固定的,根据其经营状况等条件每年都会进行调整,因而操纵这些股票难度大,更能反映市场价格。

(二)技术交易策略

本文的研究方法是持有期可变的移动平均交易策略。当短期均线日收益率大于长期均线时为买入信号;当短期均线日收益率小于长期均线时为卖出信号。本文采用的均线组合是基于5日(日线)、30日(周线)、250日(年线)的相互组合,分别检验了(1-5)、(1-30)、(1-250)、(5-30)、(5-250)的均线组合。

二、对沪深300的实证研究

(一)样本基本统计分析

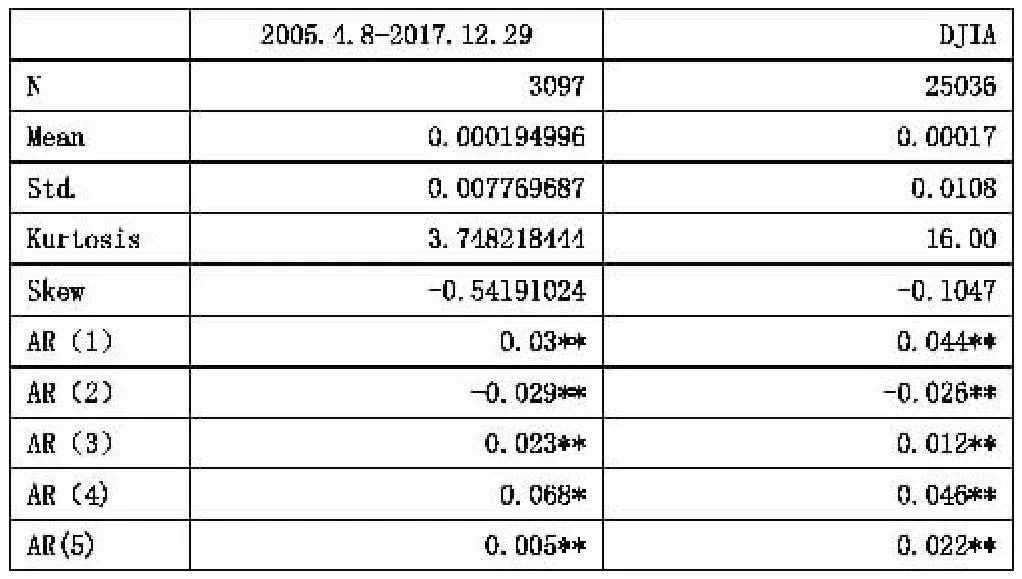

本文中定义股票日收益率为(孙碧波,2005)。对2005年4月8日至2017年12月29日沪深300指数的收盘价进行处理,求得其日收益率,并进行统计描述性分析。为了比较,同时给出了美国道·琼斯工业平均指数(DJIA)的回报数据基本统计特征①。结果如表1。

表1 日收益率描述性统计②

从表1可以看到,沪深300指数在2005年4月8日到2017年12月29日的日收益率约为0.019%,而DJIA的则为0.017%,两者相差并不大,说明两个市场的获利能力差距不大,但是沪深300的标准差约为0.0078,DJIA的为0.0108,后者为前者的1.38倍,说明沪深300的风险要高于DJIA的,尽管两个市场的回报相近。这个方面也体现了沪深300市场的成熟程度低于美国股票市场。

日收益率分布峰度约为3.748,大于正态分布的标准峰度3,存在尖峰厚尾的情况,基本符合金融数据的峰度特点。

偏度约为-0.542,存在较为明显的负偏性。此时,期望值中正的极值增加波动,同时说明标准差存在一定的低估风险,沪深300市场的投资风险要更大。

对日收益率序列作自回归检验,可以看到在5%的显著性水平下,只有4阶是不显著的,说明沪深300指数的日收益率存在不明显的序列相关性。

(二)移动平均策略检验结果分析

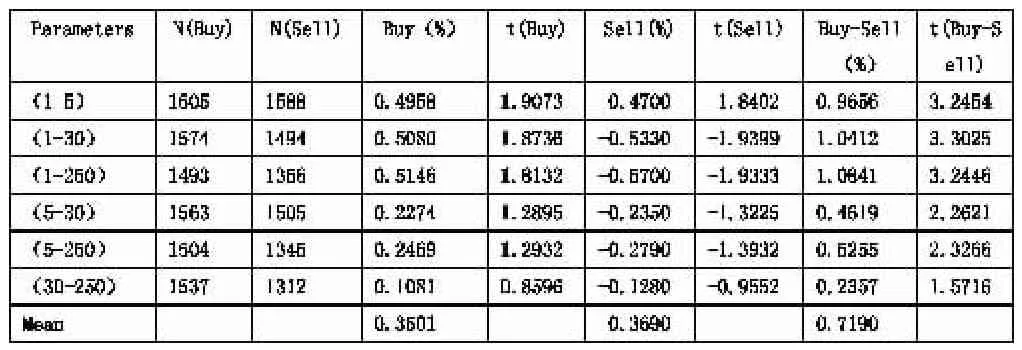

表2 移动平均策略检验结果③

样本结果表明,移动平均策略对于投资者具有指导价值,分析如下:

第一,Buy-Sell代表了买卖日收益率差值,由表2可以看到,该差值均为正值,且t检验较为显著,由此可以判断移动平均策略是有效的,即投资者可以通过该策略技术分析获得超额收益。

第二,移动平均策略下,所有买入组合的回报率均值为0.3501%;远高于样本日收益率无条件均值0.019%。而且从表2可以看到买日的日均收益率均大于0,且显著性程度较高。在不考虑交易成本的情况下,投资者可以获得超额收益。

第三,同理,在该策略下,所有卖出组合的回报率均值为-0.3690%,与无条件均值形成了鲜明的对比。同时可以看到卖日的日均收益率均小于0,且显著性程度都较高,同样说明了移动平均策略对于投资者而言具有指导意义。

第四,对于大多数参数组合而言,买日的天数都要大于卖日的天数,这是因为我国目前A股市场仍然处于向上发展的阶段。

三、结论与总结

本文通过选取2005年到2017年的沪深300价格指数为样本,通过移动平均策略分析,说明了投资者可以通过选择就某种技术分析方法获得超额收益。

从描述性统计分析,沪深300指数的收益率具有金融数据典型的“尖峰厚尾”特征。在和DJIA的比较中可以看出,沪深300指数的回报率和DJIA的回报率相近,但是风险却高于DJIA,说明我国的股票市场的成熟程度要小于美国股票市场,由此可以猜测我国股票市场没有达到弱式有效性。T检验结果证明了描述性统计部分的猜测,技术分析对于股票市场具有一定的预测能力,投资者可以通过移动平均线策略获得超额收益,我说明我国股票市场还没有具备弱式有效性的条件。且不同的参数具有的指导效果不同,短期参数的指导效果要高于长期参数的指导效果。但是本文在分析过程中并没有考虑到买卖股票产生的交易费用,没有对产生超额收益的原因进行分析,所以这个超额收益的产生是完全与市场的有效性有关还是和交易费用等原因有关是进一步研究的方向。

注释

①DJIA回报数据的基本数据统计特征引自(Brock,Lakonishok,LeBaron,1992)。

②N代表样本个数;Mean、Std.、Kurtosis和Skew分别代表数据的均值、标准差、峰度和偏度;AR(n)是日收益率序列的n阶自相关系数;*代表10%的显著性水平,**代表5%的显著性水平。

③Parameters为交易规则所设定的参数组合;N(Buy)和N(Sell)分别为买入和卖出股票的天数;Buy、Sell和Buy-Sell分别为买入、卖出收益率的均值以及买卖日收益率均值的差值;t(Buy)、t(Sell)和t(Buy-Sell)分别为它们的t统计量。