我国创业板IPO抑价现象的实证研究

2018-10-17 01:42姜翔程

重庆理工大学学报(自然科学) 2018年9期

姜翔程,肖 放,周 迅

(河海大学 商学院, 南京 210000)

创业板市场是指在交易所主板市场以外的另一个证券市场,其主要目的是为新兴公司提供集资途径,助其发展和扩展业务。在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短、规模较小,业绩也不突出。创业板的出现为这些企业提供了一个有效的融资途径,成为资本市场中一个重要的组成部分。我国的创业板经过10年的准备,于2010年10月30日正式成立。经过几年的发展,创业板新股数量不断增多,市场规模日益扩大。根据深交所的数据,截止2013年12月31日,创业板上市公司数为355家,总股本761.56亿股,流通股本430.01亿股,上市公司市价总值达 15 091.98亿元,流通总市值共计8 218.83亿元,平均市盈率达到55.21倍,2013年全年累计成交金额达到 51 181.94亿元,同比增长119.62%。然而在资本市场的历史发展中常会出现一些异象和问题。据统计,在创业板上市的首批28只股票在上市首日全部实现盘中临时停牌,其平均涨幅甚至高达106.24%。与此同时,86%的换手率也表明在交易首日投机现象十分严重。伴随着创业板市场股票的增多,抑价率的波动范围不断扩大,创业板中新股IPO破发已然成为一种常态。截至2013年12月31 日,355只创业板平均收盘价16.77元,低于上市首日平均47.94元的收盘价,而平均发行价为29.58元,跌破发行价的股票有313只。其中:劲胜股份、南都电源较发行价格下跌近20%;世纪鼎利较发行价下跌90%。创业板市场这一系列表现促使我们不禁要问,IPO定价是否有效率?新股IPO发行价格、二级市场的市场价格与企业的内在价值之间是否存在出入?带着这些问题,本文将从企业的内在价值出发,利用随机前沿边界模型研究其股票与发行价格、二级市场价格之间的关系,并通过多元回归模型探索影响创业板IPO抑价现象的因素,以期为广大投资者提供一个理论参考。

1 文献综述

IPO抑价(underpricing),即上市股票的发行价格低于其首日收盘价的现象。20世纪60年代末,国外学者首先对这一问题展开研究,到目前为止,仍是学术界的热门研究课题之一。

1.1 国外IPO抑价的实证分析

学术界通常认为Ibboston[1]首先对IPO抑价问题进行研究。他通过对1960年1月到1969年12月期间美国新企业的120个新股样本数据进行研究,系统分析了新股发行价格与首日收盘价之间的关系,发现新上市企业一个月后的累计超额收益率为11.4%,而且10年之间均存在超额收益,证明有效市场理论(EMH)在二级市场是有效的。

Koh和Walter[2]研究了1973—1987年14年间所有在新加坡股票市场IPO的所有股票样本,总结其平均收益率在首日超过27%。

Levis[3]对英国IPO股票、Taylor和Greg对澳大利亚IPO股票以及Kim等[7]对韩国IPO股票的研究也表明,新股发行市场中存在抑价现象。

Hunt-McCool等[4]从新的视角出发,提出利用随机前沿分析模型(stochastic frontier approach,SFA)结合企业特征的方式计算IPO股票的公允发行价格。

1.2 国内IPO抑价的实证分析

曹凤歧等[5]选择525只沪市A股股票,采用主成分分析的方法研究我国股票定价的合理性,对各个阶段进行实证检验分析,研究我国2005年发行定价制度改革的效果。研究发现:总体来说在反映企业内在价值方面,我国股票的市场价格的表现不如发行价格,由此推断出企业在股票市场的价格虚高是造成IPO抑价率过高的重要因素。

郭海星等[6]基于信息不对称理论,实证研究了我国创业板上市过程承销商的定价效率,认为承销商的机会主义行为无法由不完善的声誉机制进行约束,弱化了承销商第三方认证的功能,致使创业板上市发行价偏离企业内在价值。

文守逊[7]在IPO抑价理论模型中引入修正项创业投资声誉,采用多元回归和两阶段回归方法,以我国创业板IPO股票为样本,引入创业板投资声誉,分别检验了其与创业板IPO长期业绩和初始收益三者之间的内在联系。结果表明:创业投资声誉对上市后企业长期业绩显著正相关,创业投资声誉对IPO股票初始收益无影响。该文的研究结论对创投声誉下的创业板发行制度的完善有着积极的作用。

邹高峰等[8]运用随机前沿方法研究我国在2005年前后新股发行市场不同定价方式下的IPO定价行为,研究表明:2005年之前我国市场存在与成熟资本市场的发行价格相反的显著下边界特征,其主要根源在于此期间我国采用的制度化特征;实施询价发行的制度后我国的新股定价开始显现与西方成熟资本市场相类似的显著上边界特征。

1.3 IPO抑价文献评析

IPO抑价现象在全球股市中广泛存在,各国学者们提出了各种假说来解释这一问题,然而IPO抑价是一个复杂综合性的问题,很难用某一家理论假说做出一个完美的解释,学术界对IPO抑价问题的探讨一直没有停止。我国学者对创业板IPO抑价的探索主要是根据国外经典理论、结合我国创业板市场自身的特点进行研究分析,验证西方经典理论的适用性,或做出关于中国特色的IPO抑价现象的理论解释。随机前沿方法可以从发行市场与股票交易市场综合反映IPO的抑价情况,其并不依赖于任何新股IPO后的数据,可以将广大学者忽略的最重要的一个变量——股票的内在价值与其结合起来。因此,本文通过计算创业板IPO股票的内在价值,运用随机前沿分析等方法对我国创业板的IPO抑价现象进行实证研究,试图寻找我国创业板市场IPO抑价的原因。

2 研究方法设计

2.1 我国创业板市场IPO抑价现象综述

我国创业板市场不受主板市场的约束,是为了给成长速度较快的中小企业提供一个更加高效的融资渠道而成立。为了实现股票市场的价格发现和资源配置的功能,股票的定价发行机制已然成为股票市场价格理论的核心问题。而IPO定价又是股票定价发行机制中重要的组成部分,因此显得尤为重要。合理的IPO定价估值模型是IPO定价的基础,是定价发行机制的核心问题,同时也是降低IPO抑价率的有效途径。通常,IPO发行定价是否合理的主要标准是看通过发行价能否预期二级市场的价格,能否体现股票的内在价值。这也关系到资本市场能否充分发挥资源配置的功能。

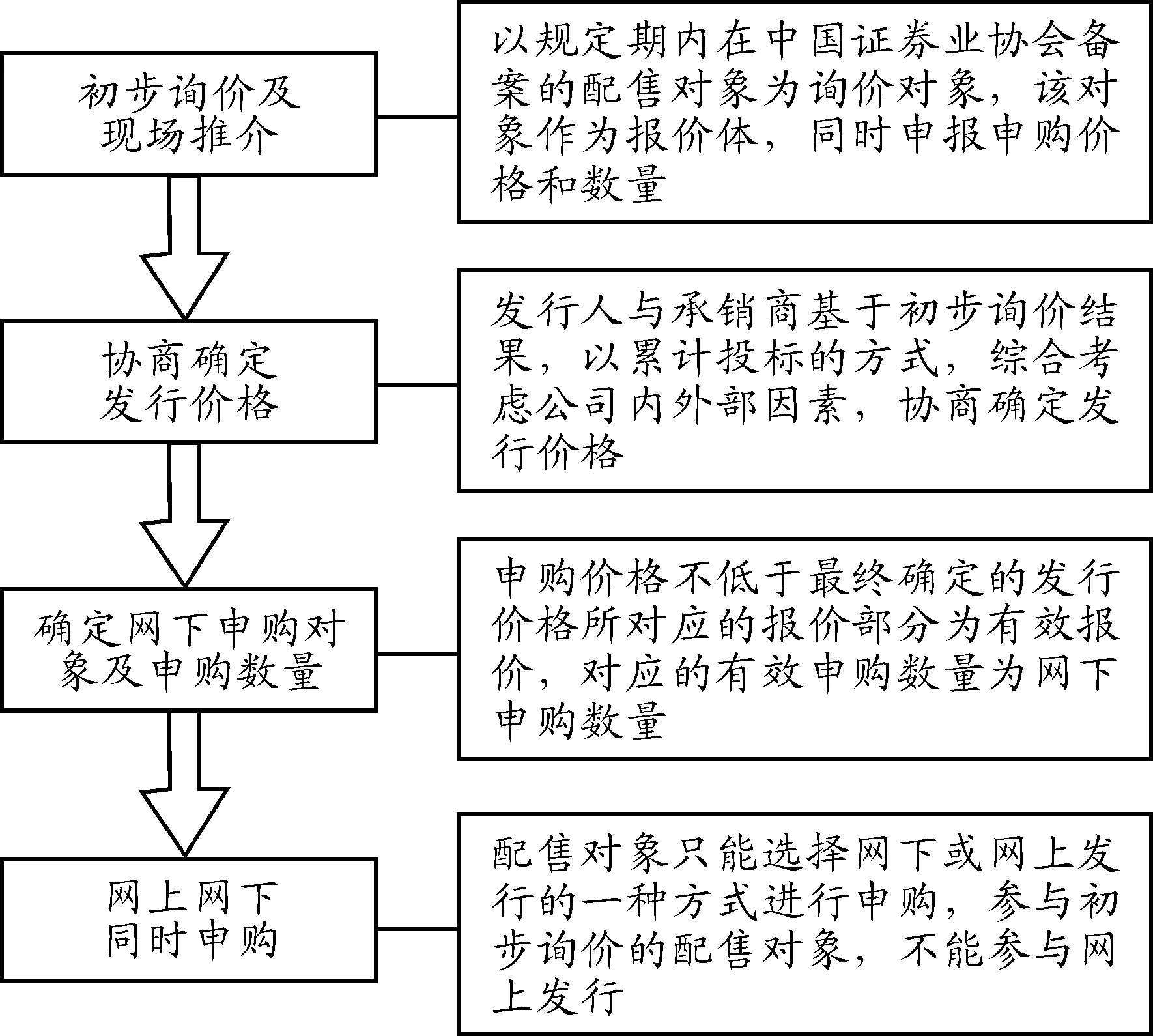

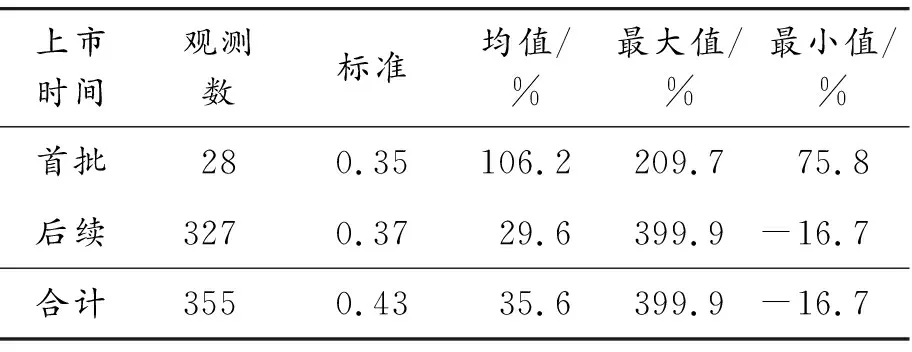

我国创业板市场的发行定价方式采用我国创业板市场的IPO定价机制,运用网下向询价对象配售和网上定价发行相结合的询价制方式,具体流程如图1所示。本文对2009年10月30日到2012年10月31日在创业板上市的355只股票进行统计分析,结果见表1。从总样本看,平均抑价为35.6%,标准差为0.43。抑价率最高的为宋城股份(300144),达399.9%;最低的已破发,为天瑞仪器(300239),为 -16.7%。

其中首批创业板上市企业有28家,其平均抑价率为106.2%,抑价率最高达到209.73%,为总体均值的5倍多,最低抑价为75.8%,仍然比均值高出37.65百分点。后续上市的327家企业与首批上市的28企业的平均抑价明显下降,仅为35.6%,为首批IPO企业的1/3。而后续IPO企业抑价率的标准差为0.37。以上数据表明:首批IPO的28家企业的抑价率较大幅度地偏离正常值,而后续327家IPO企业其抑价的分布趋于平稳,标志着我国创业板市场逐渐走向成熟。

图1 创业板IPO发行定价流程

表1 首批及后续IPO抑价状况比较

2.2 研究步骤

针对本文提到的问题,利用修正市盈率估值模型、回归模型、随即前沿边界定价模型与多远回归模型设计出如下的研究步骤:

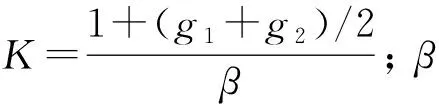

1) 提出修正市盈率估值模型对创业板股票的内在价值进行估值。综合考虑创业板上市企业的高成长性、高风险性,股票发行价格应与上市企业的增长性正相关,与企业风险呈负相关关系。本文提出修正市盈率估值模型作为我国创业板股票的估值模型,模型如下:

股票价格=每股收益×基本市盈率×修正系数K

(1)

2) 运用回归模型对比发行价与上市首日收盘价偏离股票内在价值的程度。本文借鉴Dufwenberg等所使用的回归解释模型来检验我国创业板发行价和上市首日收盘价的合理性:

OP=α0+α1V+ε

(2)

MP=β0+β1V+ε

(3)

其中:OP为发行价格;MP为IPO首日的收盘价格;V是由修正市盈率估值模型计算的创业板股票的内在价值。当发行价格或者首日收盘价格与股票内在价值正好吻合时,则回归方程(2)(3)的拟合优度R2=1。因此,要比较发行价格和者首日收盘价格与股票内在价格之间的差异程度,可以通过对比两个回归方程的拟合优度来实现。拟合优度R2较高,则说明与内在价值的差异程度较低。

3) 通过随机前沿边界定价模型确定发行价偏离内在价值的方向。本文用随机前沿边界模型对创业板发行价格的边界问题进行检验,测度偏离内在价值的方向。随机前沿边界模型分为随机前沿上边界模型和随机前沿下边界模型,其中随机前沿上边界模型可以表示为:

(4)

其中:Pi表示发行价格;β为对应的参数向量;Xi为解释变量;ei是残差项;vi服从均值为零的正态分布,为对称误差项;ui服从负的截尾正态分布,为非对称误差项。模型采用超越对数方程,所有变量都进行对数化的处理。如果参数γ的估计值近似等于0,则模型没有系统性的非对称偏差,随机前沿边界模型估计变为OLS模型估计;如果参数γ显著不为0,则说明样本数据存在随机上边界,系统性的落于边界下方。

随机下边界模型表示为:

(5)

与随机前沿上边界模型不同的是,随即前沿下边界模型假设ui服从正的截尾正态分布,如果参数γ显著不为0,则说明样本数据存在明确的随机前沿下边界。

在考虑国内外学者的研究基础上,总结运用随机前沿边界模型得到的结果、结合我国创业板市场的特点,本文选取如表2所示的指标作为随机前沿边界模型的影响因素。

4) 建立创业板IPO抑价多元回归模型研究影响IPO抑价的因素。为了进一步分析我国创业板IPO抑价现象产生的原因,本文通过建立创业板IPO抑价多元回归模型试图分析出影响我国创业板IPO抑价的因素。而在构建回归模型之前,应当首先确定自变量与因变量。

本文采用国内外通用的解释IPO抑价程度的抑价率作为因变量,计算公式为

(6)

其中:IR表示抑价率;P1表示发行价格;P2表示上市首日收盘价。

针对下一代交换组网的相关研究以及发展下一代交换组网过程中对技术的应用是当前我国电信运营商重点研究的课题,也是电信运营领域高度重视的内容,为了推动电信事业的发展,就要针对软交换以及IMS技术进行系统的分析,在对比研究中形成深刻的认识。

接着,本文选取首日换手率TurnOver作为表示投资者投机程度的指标,该指标值越大,表明二级市场的投机程度越强,则IPO抑价程度越高。对于控制变量的选择,由于对样本和模型的设定不同,创业板IPO抑价的影响因素异不同,根据已有的文献,选择如表3所示的指标作为控制变量。

因为影响创业板IPO抑价率的指标很多,为使回归结果显著,本文首先使用反映二级市场投资者投机程度的指标——首日换手率,与抑价率作单一回归,单纯检验二级市场投资者的投机程度对抑价率的影响。模型如式(7)所示,之后再加入其他控制变量共同检验对抑价率的影响,模型如式(8)所示。

IRi=α0+α1TurnOveri+εi

(7)

IRi=α0+α1TurnOveri+α2LRi+α3ADRi+

α4ROEi+α5REPi+α6TSCi+εi

(8)

表2 随机前沿边界模型影响因素

表3 创业板IPO抑价影响因素

3 实证分析与结果

本文选择的样本为2009年10月30日—2012年10月31日期间在深圳创业板首发公开上市的355家公司。相关创业板上市公司的数据和二级市场数据则主要从国泰安CSMAR数据库获得,并通过各上市公司招股说明书以及中国上市公司资料网公布的年度财务报表等对一些缺失或者异常的数据进行了修正。

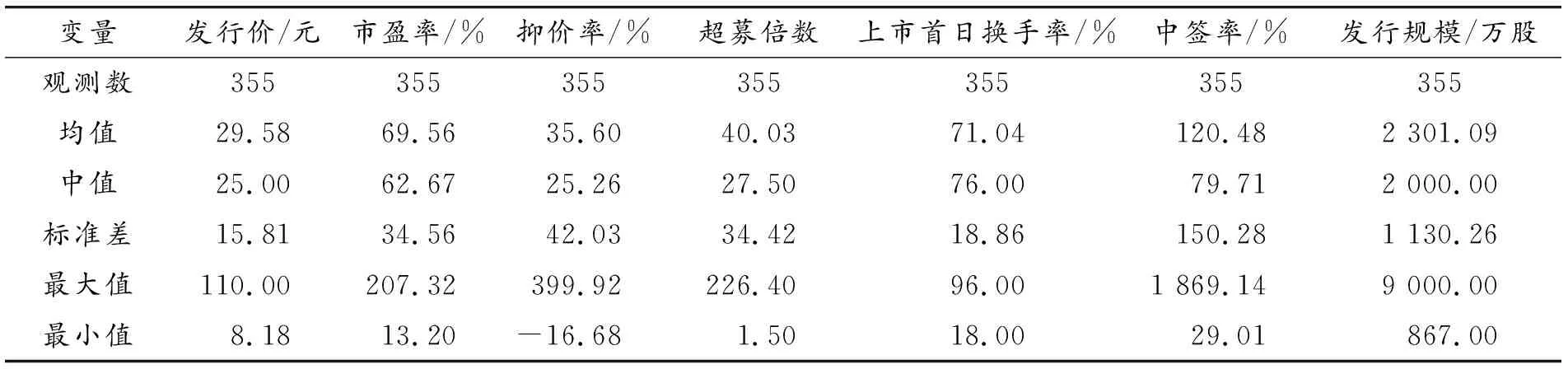

在对变量进行回归分析之前,本文首先对发行价、市盈率、抑价率、超募倍数、上市首日换手率、中签率、发行规模(万股)7个指标对创业板股票IPO发行情况进行描述性分析,统计结果见表4。

从表4可以看到,我国创业板IPO发行价平均29.58元,市盈率达到69.56倍,超募为40.03倍,换手率与中签率均值分别为71.04%和120.48%,体现了创业板市场高发行价、高市盈率、高风险的特征。创业板平均发行规模为2 301.09万股,规模较小,平均抑价率为35.6%,最高达399.92%,最小为-16.68%,说明我国创业板IPO在存在高抑价的同时,也有新股破发的现象。

接着按照上文设计出的研究步骤首先运用修正市盈率估值模型式(1)计算出我国创业板IPO股票的内在价值,并与股票发行价格进行对比分析。分析结果如表5所示。

从表5中的t检验和符号秩检验可以看出:我国创业板股票IPO发行价显著差异于企业内在价值,说明我国创业板股票发行价格与企业内在价值之间存在偏差。

接着运用回归解释模型(2)(3)对发行价和首日收盘价与股票内在价值的偏离程度进行分析,回归结果见表6。

表6表明:创业板IPO发行价格、首日收盘价与内在价值在5%的置信水平下均显著正相关,拟合优度R2分别0.434和0.417,说明发行价格和首日收盘价均在一定程度上反映了内在价值。对比表6和表7中的拟合优度R2,两者的差距很小,由此可以判断创业板IPO抑价并不是由故意抑价引起的,这与国外通常认为市场价格体现了内在价值,而发行价故意抑价低于内在价值的结论相违背。这可能是由于我国的证券市场发展时间短、不够成熟导致的,下面使用随机前沿方法来分析此结论。

在进行MLE估计之前,结合本文总结的随机前沿边界模型影响因素,构造对数模型式(9),接着对创业板股票样本进行极大似然估计,相关结果见表8。

Ln(OffPrc)=β0+β1Ln(IV)+β2Ln(DAR)+

β3Ln(Year)+β4Ln(OffVol)+

β5Ln(Fee)+β6Ln(OSR)+ej

(9)

从表8可以得出:随机上边界的MLE估计结果中的γ值十分接近于0,无法显著地拒绝零假设,表明ej近似服从标准正态分布,该模型退化为普通的多元回归模型,发行价不存在随机上边界;随机下边界的MLE估计结果中的γ值为0.613,t值为5.356,显著地拒绝了γ=0的假设,发行价存在明显的下边界。因此,可以推断出创业板IPO发行价格与内在价值相比定价过高,存在价格泡沫。

为了检验出发行价的影响因素,根据式(6)作OLS稳健回归分析,结果如表8第4栏所示。计算得出回归方程的R2=0.571,F=79.632,Sig.=0.000,表明方程的拟合程度良好,解释变量在一定程度上反映了发行价格。

表4 相关变量的描述性统计

表5 创业板IPO发行价与内在价值比较

表6 发行价与内在价值回归结果

表7 首日收盘价与内在价值回归结果

表8 随机前沿分析结果

注:*、**、***分别表示在10%、5%、1%的水平下显著。

为了对IPO抑价影响因素进行分析,分别对式(7)(8)进行OLS回归分析,分析结果如表9、10所示。

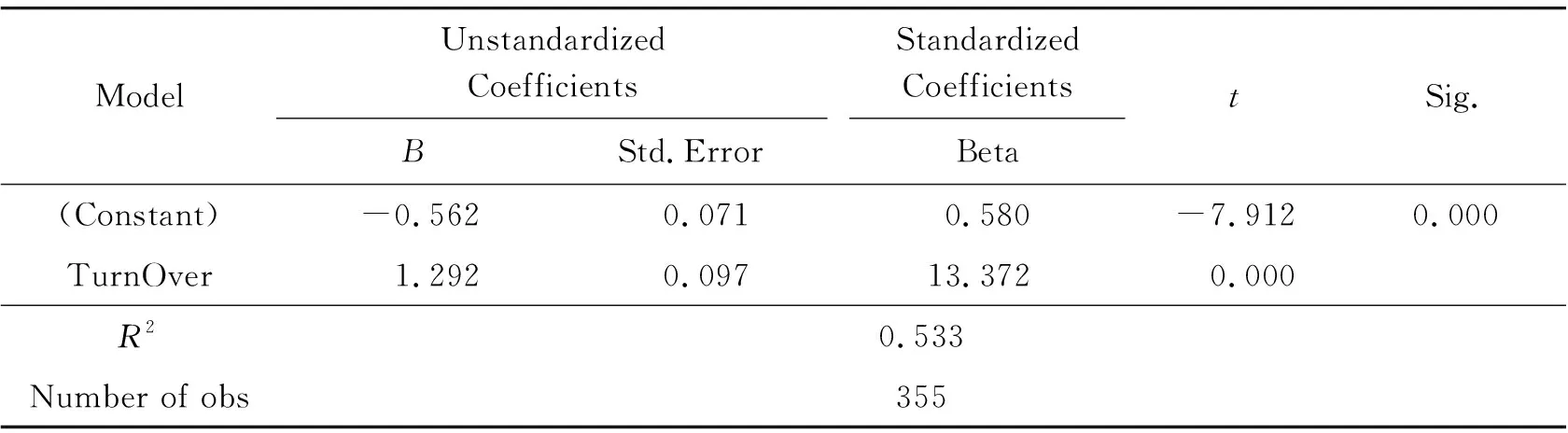

从表9可以看出:当对首日换手率TurnOver进行一元回归时,首日换手率TurnOver与抑价率IR在1%水平下显著正相关,表示首日换手率越高则IPO抑价水平越高;而将各变量加入回归模型并进行多元回归后,首日换手率TurnOver的标准化回归系数变为0.576,远高于其他变量的回归系数,同时拟合优度R2也从0.533上升到了0.626,结合这两个数据可以得出首日换手率是影响创业板IPO抑价现象的最主要因素。而首日换手率代表的恰恰是二级市场中投资者的投机程度,因此也可以说投资者在二级市场中的高投机程度是造成创业板市场出现IPO抑价现象的最主要原因。

在对模型式(8)进行多元回归分析时,使用VIF来判断回归模型的多重共线性,结果均小于10,表明回归方程不存在多重共线性。回归方程的其他控制变量也对抑价率IR产生影响。反映一级市场投资者活跃程度的变量中签率LR在1%的水平下显著负相关,表明抑价率IR随着中签率LR的上升而下降,二者呈负相关关系,体现了一级市场投资者对新股申购的狂热程度。

表9 模型(7)系数回归结果

表10 模型(8)系数回归结果

上市前一年的资产负债率与抑价率无显著相关,且上市前一年的净资产收益率在5%的水平下显著负相关,与此前分析不同,原因可能是在创业板市场中,投资者忽略企业的具体经营状况与内在价值,而关注其较高的投机价值。

承销商声誉REP与抑价率无显著相关,这是我国投资者在投资时投机心理过重而不重视企业的内在价值的另一个证据。

总股本TSC与抑价率无显著相关,原因可能是创业板市场企业规模均不大或者亦是市场投机氛围严重。

4 结论

本文在归纳总结国内外对IPO抑价现象的研究现状基础之上,深入研究我国创业板IPO的定价机制,从而提出适合我国创业板IPO特点的估值模型,即修正市盈率估值模型。在计算出企业的内在价值的基础上,先后利用随机前沿边界模型和一元回归模型对比分析创业板上市新股的内在价值与发行价、市场交易价之间的关系。最后建立IPO抑价多元回归模型探寻影响发行抑价的主要因素,主要结论如下:

1) 由于发行人、承销商和机构投资者在股票发行过程中存在使得发行价格偏离内在价值的利益驱动,存在随机前沿下边界,即我国创业板市场不存在故意抑价现象,在发行市场的价格中存在着虚高现象。

2) 我国股票交易市场由于发展时间较短,还处于不理性阶段。广大投资者在交易时的投机偏好过重,这种行为进一步地拉高了IPO发行价,这是我国创业板IPO产生高抑价现象的主要原因。

猜你喜欢

科技研究(2021年18期)2021-09-10

证券市场红周刊(2021年14期)2021-04-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13