我国教育投入的影响因素分析

2018-10-19 08:49崔娇娇北京国研数通软件技术有限公司

消费导刊 2018年21期

崔娇娇 北京国研数通软件技术有限公司

一、引言

财政性教育经费包含预算内教育经费与预算外教育经费,是指中央及地方各级财政部门或其上级主管部门在一年内拨款到各类学校,教育事业单位或教育行政单位,并列入国家预算支出条目的教育经费。

财政性教育经费在国内有许多专家学者对其做过研究,主要是研究财政性教育经费的支出现状与对策,投入现状与对策以及财政性教育经费的管理研究等方面。其中对于财政性教育经费的总量、支出结构、支出比例、地区差异、教育经费短缺等问题进行了探讨。而对于影响财政性教育经费的因素却很少涉及,往往片面的认为是国家政策的影响。而事实上,在国家财政政策的背后,却是国家经济发展水平发挥着重要的影响,对于这些因素,我们需要找出来并加以研究探讨。随着中国经济的腾飞和社会持续不断的进步,教育事业的发展令人瞩目。同时,教育事业的飞速发展又培养了一大批高素质人才,为经济腾飞与社会进步注入了强大的动力。而在教育事业中,财政性教育经费支出是最为重要的考量教育经费投入的因素。本文选择财政性教育经费的影响因素进行研究,以国家统计局的财政性教育经费支出数据为依据。通过多元回归的统计方法,运用统计软件spss建立回归方程。最后根据对数据的整体分析,提出通过财政性教育近年来,政府不断加大教育资源的投入,扩大招生规模,促使我国高等教育得到快速的发展,由此众多学者提高了对教育资源效率问题的关注度并对其进行深入研究,文章借助创设高等教育投入与产出指标体系的方法,选取我国2015-2017年数据,运用数据包络分析法(DEA)对我国31个省市自治区高等教育的投入产出效率进行测算和分析,并通过托宾模型(Tobit)分析高等教育投入产出效率的影响因素。

二、多元线性回归分析方法

在回归分析中,被解释的变量称为因变量,用Y表示;用来解释因变量的变量称为自变量,用X表示。通常,我们把研究一个自变量与因变量和误差项ε之间的线性关系的模型称为一元线性回归模型,可表示为:

式(2-1)中β0,β1为模型的参数。

与一元线性回归模型类似,我们把研究多个自变量X1,X2,…,Xn与因变量Y和误差项ε之间的线性关系的模型称为多元线性回归模型,可表示为:

式(2-2)中β0,β1,β2,…,βn为模型的参数。

然后根据搜集整理的数据计算出具体的参数值,并写出回归方程的具体形式,就可以估计出因变量Y怎样随着自变量X而变化。回归系数指明了自变量每变动一个单位时,因变量的变化值。

误差项ε通常要满足以下三个性质:

(1)期望为0

(2)方差相等

(3)服从正态分布

三、财政性教育投入的影响因素研究

(一)数据来源与变量介绍

数据均来源于国家统计局,中国经济与社会发展统计数据库。在选择变量时均考虑了与财政性教育经费的关系后慎重选择。记Y为财政性教育经费支出(亿元)。

自变量有:

(1)X1─GDP(亿元)

(2)X2─普通高等学校数(所)

(3)X3─社会消费品零售总额(亿元)

(4)X4─城镇居民人均可支配收入(元)

(5)X5─全国高校本科生在校生人数(万人)

(6)X6─中国人口总数(万人)

(7)X7─新增固定资产(亿元)

(二)变量概念

(1) GDP:一个国家或地区在一段时间内生产的所有产品与劳务的总价值。

(2)普通高等学校数:由教育部或省级教育厅主管的全日制高校总数。

(3)社会消费品零售总额:每年国家各行业的消费品零售额加总而得。

(4)城镇居民人均可支配收入:从居民总收入中扣除各项费用而剩下来的自由支配的收入。

(5)全国高校本科生在校生人数:全国各个本科高校在校生人数之和。

(6)中国人口总数:中国每年年末统计的全国人口总数。

(7)新增固定资产:每一年通过投资活动形成的新固定资产的价值。

表3-1 财政性教育经费支出与其他变量的经费支出

(三)数据分析

1.pearson相关关系分析

相关关系与函数关系是两种完全不同的类型,它的特征是某个变量的取值不可以由另一个变量唯一确定,这种不确定的变量之间的关系不能由函数关系进行描述,但可以通过对大量数据的观察和分析,发现许多变量之间存在一定的客观规律。

在判定相关程度时,通常通过相关系数r判定。它是通过样本数据计算出来的,主要性质包括:

(1)在-1到1之间取值,当r等于-1时,说明存在完全负线性相关;当r等于-1到0之间时,说明存在负线性相关;当r等于1时,说明存在完全正线性相关;当r等于0到1之间时,说明存在正线性相关;当r等于0时,说明无关。

(2)r是对称的,即Y与X,X与Y的相关系数相等。

(3)当r的绝对值大于等于0.8时,是高度相关;当r的绝对值大于等于0.5小于0.8时,是中度相关;当r的绝对值大于等于0.3小于0.5时,是低度相关;当r小于0.3时,相关程度很弱。

首先,我们将对财政性教育经费支出Y的变化态势用折线图简单图示。

图3-2 财政性教育经费随年份变化的折线图

由以上折线图可以看出,财政性教育经费随着年份的增长呈现出递增趋势,对于增长有重要影响的因素,值得去研究。接下来将用相关分析方法进行分析。

表3-3 pearson相关分析图

由上图可知,相关系数的值均在0.823以上,表明各变量之间有高度的线性关系,为了直观表明相关关系的正负,接下来用散点图更直观的说明。

2.散点图

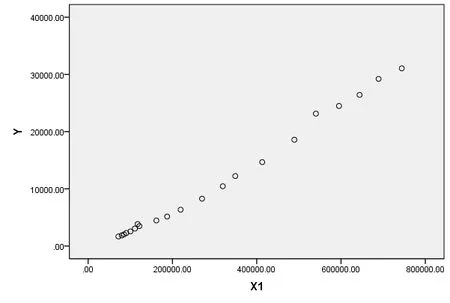

图3-4 财政性教育经费支出与GDP关系散点图

图3-5 财政性教育经费支出与普通高等学校数关系散点图

图3-6 财政性教育经费支出与社会消费品零售总额关系散点图

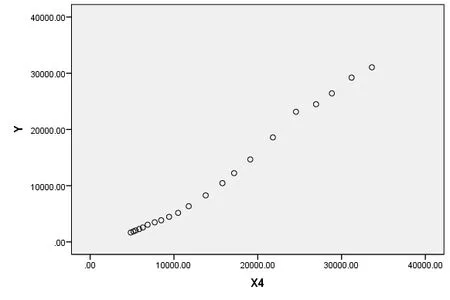

图3-7 财政性教育经费支出与城镇居民人均可支配收入关系散点图

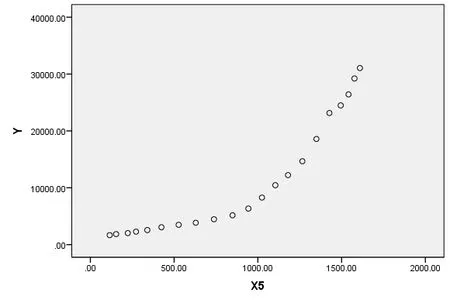

图3-8 财政性教育经费支出与全国高校本科生在校生人数关系散点图

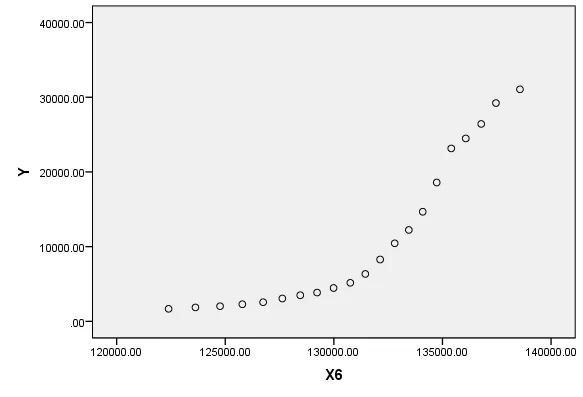

图3-9 财政性教育经费支出与中国人口总数关系散点图

图3-10 财政性教育经费支出与新增固定资产关系散点图

通过以上7个散点图,可以说明因变量Y与自变量X1、X2、X3、X4、X5、X6、X7之间大体存在着正线性相关关系,即财政性教育经费随着各个变量的增长而增长。接下来用回归分析更清楚地说明,当各个变量变动时对因变量变量的影响。

(四)回归分析结果

1.回归分析

表3-11 模型汇总图

表3-11表明调整的可决系数为0.996,说明财政性教育经费的变差中约有99.6%可由回归模型解释,模型拟合较好。

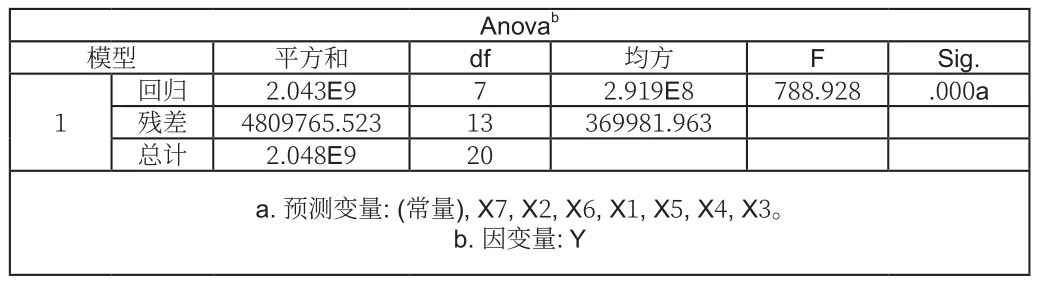

表3-12 方差分析表

由表3-12可知方差检验的F=788.928,p值=0.00,在显著性水平α=0.05下,回归模型的线性关系显著。

表3-13 模型参数的估计和检验

由表3-13回归系数的显著性检验可知,X1,X2,X,6,X7,在显著性水平α=0.05下不显著,同时X1,X2,X6,X7的回归系数符号与我们的预期不符,得到的回归模型为:

Y=64322.231-0.006X1-4.295X2+0.133X3+0.571X4+6.044X5-0.525X6-0.041X7

虽然模型拟合较好,但是可以初步判断存在多重共线性。下面采用逐步回归分析法消除多重共线性。

2.逐步回归分析

表3-14 模型汇总图

表3-14表明两个模型的调整的可决系数分别为0.995和0.996,表明模型一与模型二分别可以解释财政性教育经费99.5%与99.6%的变差。两个模型拟合的都很好。

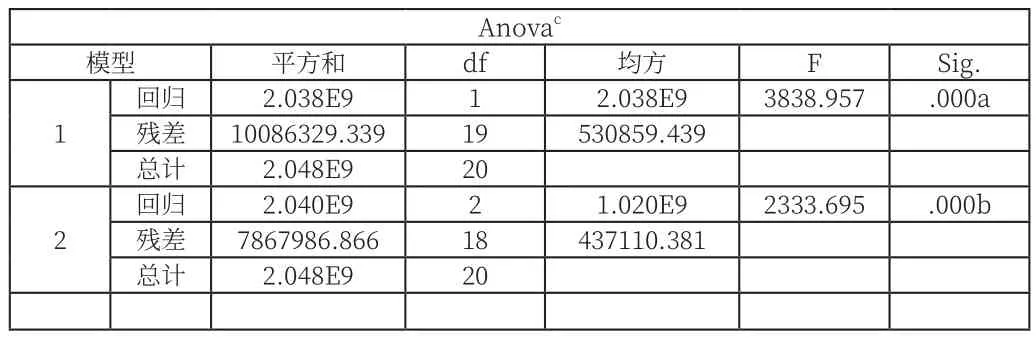

表3-15 方差分析表

表3-15表明模型一的F检验值为3838.597,p值=0.00,在显著性水平α=0.05下,回归模型的线性关系显著;模型二的F检验值为2333.695,p值=0.00,在显著性水平α=0.05下,回归模型的线性关系也显著。

表3-16 模型参数的估计和检验

表3-16表明两个模型用于检验回归系数的统计量t值均大于显著性水平,都通过了显著性检验。

可以写出最后两个模型分别为:

由于模型二多保留了一个变量,对模型因变量的解释更全面,所以选择模型二为最后得到的模型。

四、讨论及建议

多元线性回归中,本文用逐步回归消除多重共线性,建立了较为良好的模型。通过对上文数据分析的解读,我们可以知道在选取的变量中,消除了多重共线性之后,对财政性教育经费有重要影响的因素有GDP与社会消费品零售总额,均与财政性教育经费呈现正相关,对于如何促进教育事业发展的建议就可以从这两个方面入手。结果显示:我国高等教育投入产出的综合效率、技术效率和规模效率均处于较高的水平,但是在综合效率方面存在着明显的地区差异,少数地区高等教育投入产出与教育规模不相匹配。建议:通过优化高校师资队伍的结构,提高高校教育的层次水平,同时确保教育经费投入的多元发展,以实现教育效率均衡有效。经费发展我国教育事业的相关建议。

经济实力的强大是我国发展教育的重要支柱,有了强大的经济实力,才会有充足的财政收入和开支,才会有充足的财政性教育经费投入,从而促进教育事业取得更大的突破。我国的GDP增长在7%左右,经济发展进入新常态,要促进经济又好又快发展,保证充足的经费来源,赶上乃至超越发达国家教育经费占GDP 的比重,早日实现教育兴国,人才强国的目标。

社会消费品零售总额的增长也对财政性教育经费的增长有重要作用,为了促进其增长。我们要采取措施,扩大内需,增加居民的消费需求,保持物价水平稳定,使居民保持稳定的收入消费预期。

从以上建议入手,必定可以使教育事业有更大的进步。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

中国药房(2022年7期)2022-04-14

新商务周刊(2019年14期)2019-08-09

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18

铜仁学院学报(2018年7期)2018-09-08

文理导航(2017年20期)2017-07-10

——以2008-2012年我国财政性教育经费投入为例

中国地震(2016年2期)2016-09-03

长春工程学院学报(社会科学版)(2016年4期)2016-03-28

新传奇(2015年31期)2015-07-01

金融经济(2014年6期)2015-01-13