2017安徽上市公司“晴雨表”

2018-11-07 02:01安徽省投资集团中安研究院

决策 2018年10期

■安徽省投资集团中安研究院

上市公司是区域经济发展的“晴雨表”。区域经济发展水平和质量,在很大程度上要看上市公司的发展水平和质量。安徽上市公司发展状况究竟如何,是一个亟待研究的课题。

由安徽省投资集团牵头,联合中国科学技术大学、国元证券、华安证券和长城基金等机构,首次以注册地在安徽且在境内资本市场上市的公司(103家)为研究对象,进行全面深入分析研究,呈现出安徽上市公司发展的整体镜像。

上市公司“排位赛”

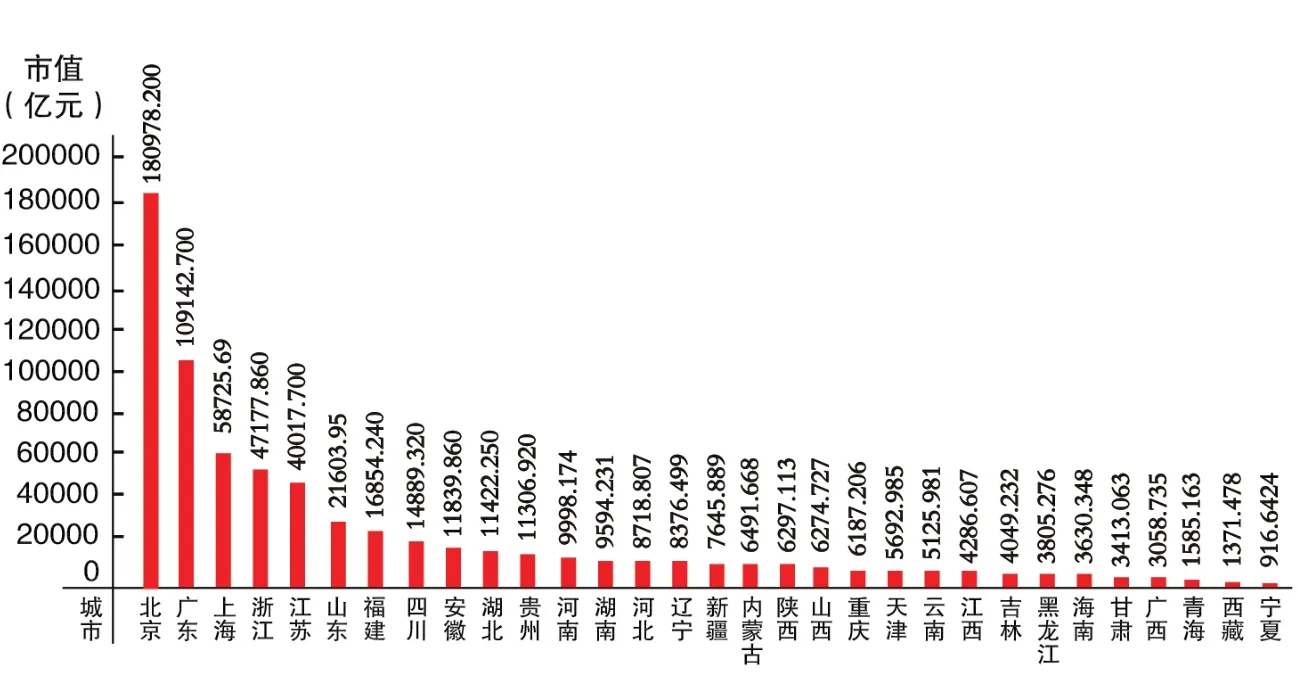

截至2018年5月,安徽省境内上市公司总数达103家,在全国排第9位,在中部与湖南省并列排第一位。2017年12月31日,安徽全部境内上市公司市值达到11839.86亿元,在全国上市公司市值总量中占据1.88%,全国排名为第9位。

2017年底中国各省市境内A股上市公司市值

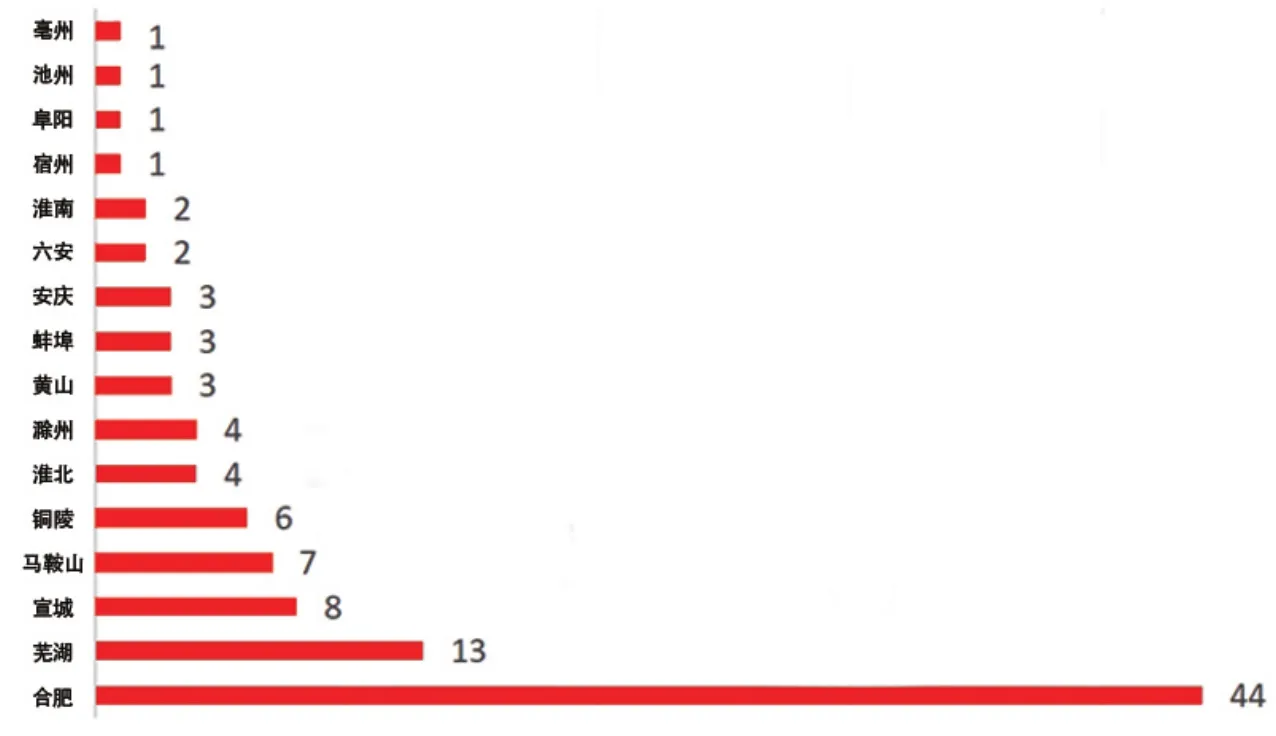

2017年安徽省各地市上市公司数量分布

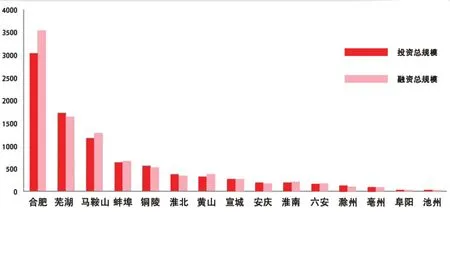

2017年安徽省各地市投融资规模

总体上看,安徽上市公司数量超越了经济总量在全国的排名和在中部省份的排名,但是,前面的“标兵”越走越远,排在第八位的四川省上市公司119家,而且还有13家在排队待上市,虽然安徽有19家排队上市企业,但是想要赶超四川省仍然有很大难度;后面的“追兵”越来越近,2016年湖南省上市公司数量还落后于安徽10多家,2017年就跃居为与安徽同样数量,并列排在中部第一,湖北省上市公司数量也十分靠近安徽省的数量。

就板块分布而言,安徽省上市公司主要集中在主板市场上62家,中小板次之,有27家,创业板14家。另外,安徽省境外市场上市公司共有12家。在香港联交所上市的11家公司中,芜湖有4家,合肥有3家,马鞍上有2家,池州1家,滁州1家。合肥华米科技已于2月8日成功登陆纽交所,标志着安徽已有企业走向国际资本市场。

从各城市来看,合肥占据安徽上市公司总数的四成以上达到44家,芜湖13家,宣城市8家排全省第3位,马鞍山7家,铜陵6家。亳州、池州、阜阳和宿州等市分别只有一家上市公司,其中池州1家上市公司刚刚上市不久,其它3市多年来没有新的上市公司,宿州1家上市公司(中弘股份)市场表现不佳。淮南、六安、安庆、蚌埠、黄山、滁州和淮北也不理想,只有2-4家上市公司。

从城市看,合芜宣马铜上市公司数量较多,总体发展质量较好,而其他区域上市公司数量少,发展质量相对偏弱。推进公司上市和上市公司发展,就是推进区域经济发展,必须应以高度重视和拿出切实可行的措施。

业绩水平两极分化

业绩是上市公司在一定经营期的经营效益,是企业经营成果的直接体现,也是彰显企业好坏的直接指标。

2013年以来,安徽上市公司业绩总体呈下降后快速反弹趋势,2015年为低谷,2017年业绩所考察的总体权益净利率、资产收益率与营业收入净利率三项指标均反弹至近5年最高值。其中,总体权益净利率接近10%,高于全省(8.5%)与全国(6.9%)的GDP增速。这说明安徽上市公司经营业绩总体向好。

从行业上看,安徽“中国制造2025”计划有良好表现,近两年安徽制造业上市公司经营业绩呈反弹上升趋势。其中,酒、饮料和精制茶制造业表现最为突出,2017年权益净利率高达16%,远超其他行业。信息、传输软件和信息技术服务业、水利环境和公共设施管理业经营业绩呈上升后回落趋势,说明这些行业上市公司发展不够稳定,也与经济发展大背景的波动有关。在电子商务迅猛发展的影响下,批发与零售贸易行业表现最差,各项业绩指标均呈下降趋势,以合肥百货和安德利经营业绩下降幅度最为明显。

具体从企业看,除了安利股份与东华科技,排名前10与后10位的上市公司皆属于制造业,制造业内部企业业绩水平两极分化现象较为突出。

技术创新成绩显现

上市公司创新能力直接反映了企业所属区域的创新水平,是提升区域乃至国家创新能力的基础。2015年以来,安徽上市公司技术创新成绩凸显。

2015年至2017年,超过六成上市公司的研发强度(65家)高于全省上市公司的平均值(1.94%)。高学历员工比例与主营业务利润率稳步上升,技术创新投入持续推进。值得注意的是,每百人专利数呈下降态势,安徽上市公司技术成果有所欠缺,驱动发展的动能转换尚显不足。

从行业上看,高技术行业,如信息传输、软件和信息技术服务业,科学研究和技术服务业,研发强度与高学历员工比例不断上升,每百人专利数及主营业务利润率较高,创新投入与创新产出“双高”行业特征明显,技术创新载体功能发挥较好。交通运输、仓储和邮政业,批发和零售业研发强度与高学历员工比例有所下降,创新产出不尽如人意,“双低”特性明显,创新能力有待提升。

从属性上看,安徽国资类上市公司(国企与央企)创新能力表现突出。央企上市公司研发强度与高学历员工比例表现最好;国企上市公司每百人专利数最多。这反映央企上市公司创新投入较高,国企上市公司创新产出较多。国资类上市公司创新能力值得肯定。

从企业综合排名看,安徽存在创新能力较强的上市公司,但其带动能力仍然较弱,整体创新能力水平仍需提升。2015至2017年,38家安徽省上市公司创新能力综合得分高于平均值0.1907,63家低于平均值。这说明创新能力强弱两极分化较为严重。

投融资水平有提升

投融资效率反映企业资本流动的效率,一定程度上决定了企业在市场竞争中的地位和发展前景。2013年以来,安徽上市公司总投资、总融资以及投融资各子指标的规模均有显著增加。

?

2017年安徽上市公司对内投资比重有所增加,对外投资比重减少;新增股票融资额有所下降,债券融资规模偏低,仅有10家上市公司进行了债券融资,这反映安徽上市公司投融资结构发生了转变。此外,安徽上市公司投融资规模也存在明显差异,仅约两成企业投融资规模均高于平均水平。

具体就行业而言,安徽制造业上市公司投融资总规模皆高于其他行业,2017年融资总额高达5649亿元。但内部也存在两极分化,既有海螺水泥、马钢股份和铜陵有色等投融资水平较高的企业,也存在较多如山河药辅、文一科技、集友股份等投融资水平特别低的企业。其中,海螺水泥投资总额高达1168亿元,融资总额1025.67亿元。其他行业也存在显著差别,交通运输、仓储和邮政业以及采矿业的上市公司投融资水平较高,如皖江物流、新集能源等;农、林、牧、渔业上市公司投融资水平位居全省中下游。

就区域而言,安徽各地市上市公司投融资差异明显。其中马鞍山上市公司总投融资规模较高,6家上市公司有4家融资总额高于全省平均值。宣城上市公司总投融资规模较小,其维持资本规模的能力较差。投融资规模排在前10位的上市公司,主要集中在合肥、芜湖与马鞍山。

就板块和属性而言,主板市场及国企类上市公司投融资水平相对较高。民营企业上市公司数量最多,但整体投融资水平低于国企上市公司。同时,山鹰纸业、众泰汽车等7家民营上市公司的投融资规模较高,显著高于大多数国企和央企,值得借鉴。

从并购重组上看,近年来,在政策监管加紧的环境下,安徽上市公司并购重组步伐逐渐放缓,2016年开始,安徽上市公司并购重组数量与规模,重大资产重组交易次数都显著下降。2013—2017年安徽省上市公司发生重大资产重组事件40次,其中有27次事件重组成功,成功率为67.5%,相比发达地区略显不足。

行业带动效应需加强

上市公司是地区行业经济的龙头。2017年,安徽101家上市公司覆盖13个行业门类,其中,第一产业2家,第二产业74家,第三产业25家。从数量和市值看,全省上市公司均集中在制造业,增长速度也最快。其中,轻工业和资源加工型制造业占据重要位置,其上市公司数量占比均高于全国平均水平和江浙两省,为建设制造强省奠定了良好产业基础。

战略性新兴已成为推动安徽转型发展的强劲引擎。2013-2017年,安徽战略性新兴产业上市公司的数量、市值、营收的绝对值和占比相对数均得以显著提升。营收占比逐年增长,且与数量占比的差距不断收窄,战略性新兴产业的发展质量不断提高,市场认可度逐步提升。

安徽把发展服务业当成产业结构调整的方向和重点,其上市公司短板也在逐步补齐。2013-2017年,服务业上市公司增加7家,占比提高了1.1百分点,比江浙分别高3.2和4.3个百分点。其中,信息传输、软件和信息技术服务业数量和市值在服务业中占比最高,科学研究和技术服务业上市公司实现零突破,生产性服务业在资本市场取得了明显进步。

但也要看到,全省上市公司行业结构亟待改善。上市公司在部分行业集中度过高。虽然轻工业和资源加工制造业上市公司占比领先于江浙和全国,但机电制造业却明显滞后江浙和全国,制造业大类中41.3%的行业仍未上市。而且现代服务业仍是安徽上市公司的短板,数量明显较少。信息传输、软件和信息技术服务业,金融业,科学研究和技术服务业等生产性服务业更是差距明显。

上市公司在先进行业中席位偏少。安徽战略性新兴产业上市公司主要集中在新一代信息技术、生物和新材料行业,而高端装备制造、节能环保、新能源行业相对薄弱。与江苏和浙江相比,战略性新兴产业的数量偏少,平均市值规模也明显逊色。先进制造业缺乏龙头企业,安徽推进制造业价值链迈上中高端,打造世界级产业集群依然任重而道远。

猜你喜欢

中国宝玉石(2021年5期)2021-11-18

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

学与玩(2017年6期)2017-02-16

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12