建筑企业会计成本管理问题与对策研究

2018-11-13 05:54杨婷余廷玮冯悦辽宁对外经贸学院会计学院

数码世界 2018年10期

杨婷 余廷玮 冯悦 辽宁对外经贸学院会计学院

1.建筑企业成本管理现状

1.1 建筑业在国民经济中居重要地位

根据国家计委和国家统计局对国内产业的划分,建筑业分为建筑装饰业,土木工程建筑业和其他建筑业。2016年,全国新开工项目,建筑业建筑面积和国家建筑业总产值分别为:为493295亿元、126.4亿平方米、193567 亿元,同比分别增长20.9,2.0,7.1。到 2016 年年末,全国范围内进行项目工程作业的建筑企业累计为83017个,从业人数5185.24万人。

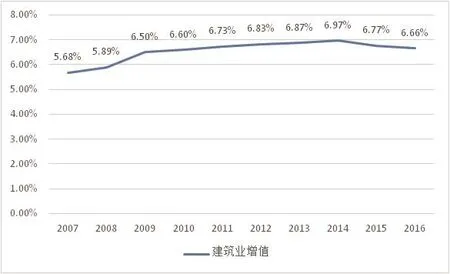

自2009年以来,建筑业对GDP的附加值一直高于6.5。尽管2016年同比下降0.11,但仍达到6.66,高于2010年之前。我国经济发展的支柱产业,建筑业为国家创造了巨大的物质财富,是为我国经济发展长期提供耐用性物资、生产能力的物资生产部门,它在促进国民经济发展方面发挥着重要作用和作用。2016年国内生产总值,建筑业增加值6.96万亿元,国民经济支柱产业在建筑业中的地位稳定。

图1 2007-2016建筑业增加值占国内生产总值比重

1.2 成本的竞争愈发成为建筑业竞争的焦点

建筑行业市场发展的不断完善、新技术的不断研发及应用、企业自身管理水平的不断提高、监管机制的不断健全,使得质量、安全、工期等因素不再是客户选择承包商时的重点因素,成本价格水平愈发成为客户需求的关注焦点。目前,低价中标战略成为绝大多数建筑施工企业选择的竞争战略,在这样的战略导向下,相较于其他行业,建筑业的盈利率明显更低。截至2016年,建筑业产值和国家建筑业企业利润同比下降0.09,同比下降293.73亿元。 后者则达到了6745亿元,但利润率却下降至3.48。 在过去10年中,建筑业的总产值占总产出的比例在很长一段时间内波动在3.50左右。

图2 2007年-2016年建筑业产值利润率

1.3 建筑业推动从业人员岗位

截至2016年底,全社会就业人口总数为9亿。建筑业从业人员占全社会就业人数6.42%,比上年增长0.58个百分点。建筑业在促进地方经济发展,吸纳农村就业,促进新型城镇化,维护社会稳定方面发挥着重要作用。

图3 2007年-2016年建筑业从业人数

2.建筑企业会计成本管理问题

2.1 对成本的控制明显不足

企业的成本不仅仅在生产初期产生,它还会在生产过程中随着产量的提高不断的有新成本的出现,而建筑企业当前所实施的目标责任不能对全过程进行监控。具体表现在是在市场驱动下配合企业的总目标和全盘计划,定出为保证产品实现要求利润率所允许产品发生的最大成本数额,在建筑企业之前的成本控制中,其主要是生产环节的事前控制,虽然管理层针对制造成本进行控制,但该方法只能从成本费用耗用的全部金额进行制约,这也使得建筑企业不能明确产品的具体情况,对于成本的归集也比较模糊。而不能对生产过程中的各个环节进行分配,也使得管理层不能有针对性的进行成本的控制,不利于管理层做出有效决策。

2.2 成本核算方法不够先进

由于无法区分每个部门应该负责的区域,使得估计的成本无法进行每个部门应该负责区域的细化分配。这也就使得成本的分解趋于单一化,成本无法进行更加细化的分解,也使得企业无法紧盯生产环节的全过程,不能将产品、资源相连接,对于资源的耗费也没有具体的形式体现;更不利于建筑企业对生产环节的分别监管和控制,避免过程中发生的无效费用和非增值费用。

2.3 员工缺乏责任意识

员工没有责任意识,没有意识到企业的良好发展需要所有员工共同的努力。企业强调全体成员为目标而努力,而如果团队中有不积极者,将增加团队为完成目标而形成的成本,这对努力者是不公平的,进而可能产生消极情绪。对于企业成本的控制也需要所有员工共同关注起来,由管理层进行监管,员工要约束自己的行为,不仅要对自己经手的材料进行充分的利用,对可二次使用的材料进行二次利用,还应该互相监督,共同为降低企业成本做出应尽的工作。

2.4 企业成本管理制度不够完善

建筑企业当前使用的的成本管理方法只能对成本的源头进行有效的控制,其不具备对于各个作业环节的细化分解,也就使得建筑企业要想减少企业的成本费用消耗,就只能从项目设备上进行减少,而在进行成本核算的过程中,建筑企业主要是针对企业所处的环境进行考虑、将企业过去的生产成本情况进行总结和梳理,最后估算出成本,这样的核算方法忽略了原材料成本的复杂性,在生产过程中,有些环节的核算需要更加科学、系统的进行,再根据各个环节的实际情况进行加减,而不是直接对总量进行核算。从长远来看,当前的成本管理方法并不利于建筑企业对成本的控制,企业对于成本的管理还需要更具体的核算方法进行体现。

3.建筑企业会计成本管理对策

3.1 建立目标成本管理

目标成本管理是公司将目标成本实施到其生产活动的所有方面的过程。基于对实际成本和目标成本之间差异的分析,从各个方面进行成本控制,根据成本责任进行相应的整改和奖惩相关责任人员。公司应确定目标价格,以市场价格为目标,根据自身的技术、管理水平和市场竞争等情况提出既能保本又能盈利的投标价格;确定目标利润,以公司历史项目的利润水平为参考,结合具体项目的流程要求,确定目标利润;目标成本,目标价格与目标利润之间的差异是基于企业累计的资源消耗,资源价格,管理费用等的目标成本。将生产环节成本与公司管理成本和市场运营成本相加,以确定目标成本计算的合理性; 进入生产阶后,分析实际生产成本与目标成本之间的差异,并提出纠正措施,以形成差异,并在运营过程中加强目标成本控制。专注于项目经理,结合其他人员的技术和功能需求,组建项目团队,进行目标成本管理。根据各自的分工,他们负责项目的成本和利润,并达到实施责任层的目的。

3.2 采用作业成本法进行成本核算

基于活动的成本核算在企业成本核算中的优势更为突出。基于活动的成本核算方法旨在帮助公司加强对产品消费和资源消耗原则的口对口管理。与传统的成本核算方法相比,基于活动的成本核算方法是基于生产过程中的生产操作。在生产运营的基础上系统地管理企业的成本,特别地,基于作业的资源消耗来执行成本控制。具体而言,基于活动的成本计算方法通过分析工作的有效性来量化增值工作。从而帮助公司优化运营模式,提高资源配置的合理性。通过实施基于活动的成本计算方法,一方面可以帮助企业识别当前成本管理中存在的问题和不足。同时,它有助于资源的合理配置,也有助于企业成本管理系统的不断完善,从而降低产品成本。

3.3 重视员工责任意识

战略成本管理包括两个方面:第一,全员参与、全方位的成本管理理念,第二,培养员工责任意识。只有让企业员工对成本管理理念有所了解和掌握,这样在成本控制上才能有所作为。比如由企业发展规划部、知识竞赛等形式的活动,并通过一定奖品的设置提高全员参与的积极性,在日常中将公司管理层的管理理念传递给各个层级各个职能的员工。在企业的各项生产活动之中,要将成本管理理念充分融入其中,使企业各部门的各项日常工作在成本管理理念的指导下顺利开展,并通过全员参与,推进企业成本管理工作的全面进行,为企业的持久发展注入生机与活力。其次在项目负责时,准实施、谁受控、谁负责的原则,将责任细化,将每个环节涉及到的责任具体规定到个体。

3.4 建立成本管理制度

完善和建立企业成本管理制度,设计和制定适应建筑企业发展的,可操作性和科学性使其必须遵循的首要原则,与社会主义经济相适应的财务管理制度。需要设计制定的财务管理制度应该涵盖财务人员的岗责、奖惩激励机制、培训规划和 绩效考核等基本制度以及财务制表、审核批准程序、关于发票等原始凭证的保管、资产和财产的清查、会计档案以及核算和分析技术等规章制度,从公司的发展实际需要出发,保证制度的适用性和实用性,体现效益和效率兼顾。

猜你喜欢

时代商家(2022年23期)2022-08-24

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

小哥白尼(野生动物)(2021年5期)2021-08-30

建材发展导向(2021年12期)2021-07-22

海峡姐妹(2020年6期)2020-07-25

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17