基于主成分分析的文化艺术产业上市公司投资价值分析

2018-11-14 04:46

福建质量管理 2018年20期

(安徽财经大学金融学院 安徽 蚌埠 233030)

一、引言

伴随着我国证券市场的逐渐规范和各种防止投机以及恶意操作的相关法律法规的不断完善,我国的证券市场开始变得井然有序,像过去的那种依靠单纯的投机炒作来赚取高额利润的行为将不再适用于现在的市场,“价值投资”理念日益深入人心。随着经济的发展和社会的进步,以及各项法律法规的不断颁布与实施,我国证券市场的各项随机因素在不断的增加,不论是机构投资者还是中小投资者面临的投资风险也在逐渐增加。2008年的次贷危机对股票市场波动的影响至今令人印象深刻,中国上证综合指数从2007年1月份的2786.33点一路上升到了2007年10月份的最高点5954.77点,但自2008年1月份就开始出现明显的下跌迹象,到2008年10月甚至跌到了1728.7点。投资风险的日益加剧,越来越多的投资者开始关注上市公司的内在投资价值。通过对上市公司内在投资价值的评估,来确定相关股票的价值波动,找到其中的规律,绕开投资风险较大的股票,用于指导投资者进行理性的投资行为和正确的投资决策。

基于目前股市处于不断波动的状态,以及国家广电总局对文化艺术产业的严格要求,对于文化艺术产业的股价都产生了一定的影响。本文以8家文化艺术产业上市公司为研究对象,选择了8家公司2018年公布的2017年的年度财务数据,从盈利能力,偿债能力和资产管理能力三个方面共选择了10个可以反映企业内在投资价值的核心指标,用主成分分析的方法,利用SPSS 22.0软件提取出其中四个主成分,然后以建立的综合评价体系模型为基础进行计算,最后按照计算结果对选取的这几家公司进行内在投资价值的评价。

二、指标的选取

参考国内学者发表的相关文献,并考虑各种指标使用的频率,数据获得的便利程度以及选取的各个指标之间的可比性,也结合了文化艺术产业中的这几家上市公司的特点,本文主要从盈利能力,债务清偿能力和资产管理能力这三个方面综合选取评价指标,建立上市公司内在投资价值的指标体系(见表1)。

表1 文化艺术产业上市公司投资价值评价指标

三、评价方法的选取

在经济学领域的实证问题研究中,为了能够完整并准确的分析问题,应当要考虑对于所研究的经济问题有影响的因素即选取的指标,同时也将它称之为变量。当样本数量庞大的时候对于所研究的问题可以带来丰富的信息,但同时也对数据的处理和问题的分析带来了一定的复杂性。并且,虽然每个变量对于所研究的经济问题都具有一定的代表性,但是由于各个变量的选取来源基本都和公司的经济方面具有不同程度的联系,所以从指标当中反映的信息常有表述重合的内容,因此,如果可以用较少综合指标的同时表达出原始指标当中绝大多数的信息,而各个指标之间没有相关关系,且有着不同的含义。这样可以找出需要的指标,使复杂的问题简单化,抓住其中的主要矛盾进行研究。

主成分分析法正是这种思想的理想工具。主成分分析利用降维的思想,以保证原数据的信息量为前提,将多个原始指标转化为几个综合指标,将生成的综合指标称为主成分,每个主成分与原始变量之间的关系都为原始变量的非相关线性组合。所以主成分之间互不相关,且包含有原始变量的信息,也就使得主成分的代表性强于单个的原始变量。这样就可以在研究原始变量较多问题的时候,可以选用主成分来代替原始变量,更容易抓住主要矛盾,方便揭示事物内在的变化规律,还可以使模型得到简化,提高分析的效率。因此本文选取主成分分析方法对文化艺术产业上市公司投资价值进行分析。

四、实证分析

(一)样本的选取

本文选取8家文化艺术产业的上市公司进行内在价值评估。其中所涉及到的数据均来源于各上市公司2017年的年度财务报告。利用SPSS 22.0统计分析软件对数据进行处理。

(二)数据处理

原始数据见表2。将数据输入到SPSS22.0统计分析软件,首先对数据进行标准化处理,然后利用标准化处理后的数据进行降维处理,经分析得到各个指标之间的相关系数矩阵、相关系数矩阵的特征值和特征值的方差贡献率及其累积方差贡献率,相关系数矩阵的特征值和特征值的方差贡献率及其累积方差贡献率见表3。

表3 反差分解主成分提取

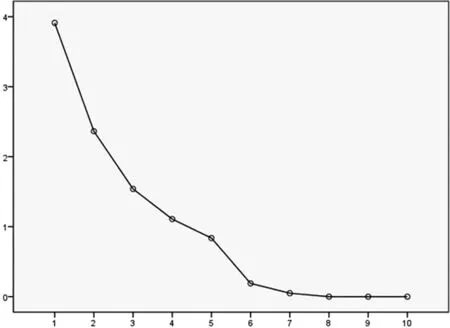

由表3及图1可以看出,在要求累积方差贡献率超过85%的情况下可以提取4个主成分,其中各主成分所对应的特征向量见表4。

表2 原始数据及指标

图1 碎石图

评价指标主成分1234净资产收益率.331.753.450-.113每股净资产.237.129.786.155净利润/营业总收入-.418.897-.068-.061息税前利润/营业总收入-.494.828-.053-.042流动比率.391-.290-.750-.207资产负债比率-.060-.229.907-.247总资产周转率.978-.097-.108.045流动资本/总资产.776-.110.196-.096留存收益/总资产.023-.113.040.987销售额/总资产.940-.268-.110.112

提取方法:主成分分析法

从表3和表4的数据显示来看,第一主成分对公司内在投资价值的影响最大,单个贡献率高达39.133,接近40%。而这其中最重要的影响因素是总资产周转率、流动资本/总资产、销售额/总资产,集中体现了选取的几家公司的盈利能力和资产管理能力。其次第二主成分的影响要明显低于第一主成分,只有20%左右,单个贡献率达到了23.641,第二主成分中主要的影响因素有净资产收益率、净利润/营业总收入、息税前利润/营业总收入,用于反映公司的盈利能力。第三主成分的单个贡献率达到了15.39,其中主要的影响因素有资产负债比率,这一主成分主要反映公司的债务清偿能力。第四主成分中最重要影响因素为留存收益/总资产,反映的依旧是公司的资产管理能力。

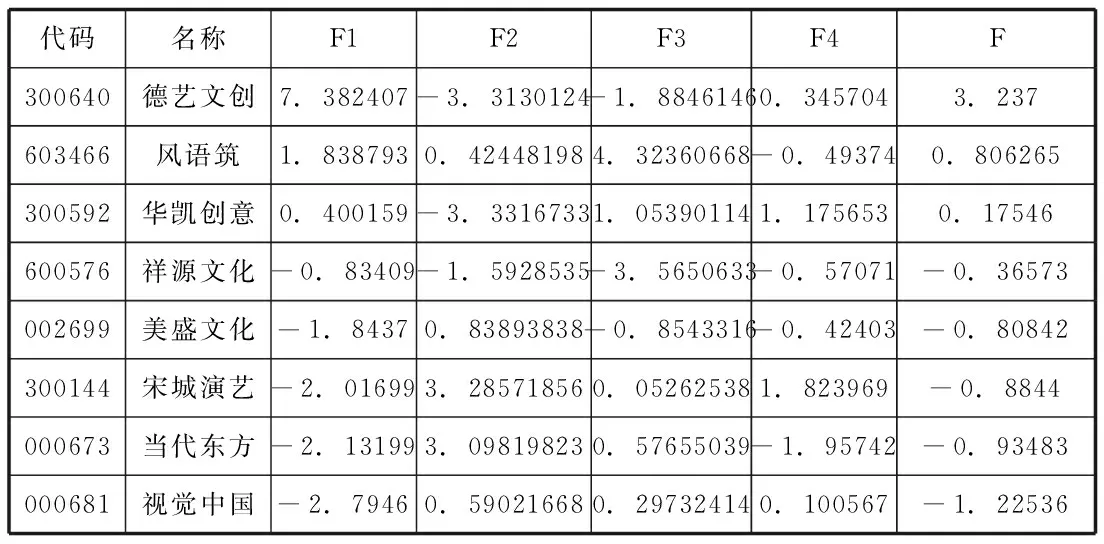

根据前文所提取的4个主成分它们所对应的特征值及特征向量,然后按照所设定的基本模型计算这8家文化艺术产业上市公司所对应的投资价值指数和综合指数(见表5)。

表5 文化艺术产业上市公司投资价值综合指标指数

从综合业绩来看,仅有德艺文创、风语筑、华凯创意3家公司的综合得分为正数;祥源文化、美盛文化、宋城演艺、当代东方、视觉中国5家公司的综合得分为负数。由于本文在对数据分析之前对各项原始数据做了标准化处理,所以文中的各个主成分得分与各项综合得分的均值应为0,因此我们以零为参考基准,认为综合得分为正数的公司的综合业绩相对较好,并且数值大小与公司的内在投资价值成正比;综合得分为负数的公司综合业绩要相对差一些,数据的绝对值大小与公司的内在投资价值成反比。以此为参考标准对文化艺术产业的八家上市公司的内在投资价值有一个基本的认知。

排名第一的是德艺文创,以3.237的总分远远高于其他公司,这主要归功于公司的盈利方式和公司对于资产的合理运作,尤其是销售额/总资产比其他的公司要高出许多,公司在2017年营业收入较上年同期增长33.31%,实现的营业毛利较上年同期增长18.27%,净利润较同期下降19.81%,公司加大了在研发方面的支出较同期增加27.27%,确保公司核心竟争力的提升,增加企业的内在价值。

排名最后的是视觉中国,公司处于开发上升阶段,资产周转率较低,营业收入较少,公司管理能力一般,在2017年年底的公告中,要求持股5%以上的股东降低至持股5%以下,发行更多股份,仅黄厄文一人在十一月到十二月期限中减持近1000万股,占流通股本的3.54%公司的经营状况也受到了一定的影响。不过公司的资产管理能力和偿债能力较好。公司有一定的发展潜力。

五、结论

将上述研究结果与公司经营的实际情况对比可以发现,经过主成分分析所得到的评价结论与实际的公司情况基本相符。而综合评价得分体系的数值也体现了这几家上市公司的内在投资价值,与公司价值的基础理论也是比相符合的,可以为有意向投资于文化艺术产业股票的投资者提供一定的投资参考。对于文化艺术产业的八家上市公司而言,应该优先考虑投资于德艺文创、风语筑、华凯创意三家综合得分为正数的公司,因为这三家公司的内在投资价值较高,投资获利的可能性比较大。

猜你喜欢

数学物理学报(2022年5期)2022-10-09

军事运筹与系统工程(2020年2期)2020-11-16

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

军事运筹与系统工程(2018年3期)2018-03-26

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中亚信息(2016年10期)2016-02-13

中国工程科学(2015年7期)2015-02-27

学苑创造·A版(2009年6期)2009-12-07