沪深300指数影响因素的实证研究

2018-11-14 04:46

福建质量管理 2018年20期

(苏州大学 江苏 苏州 215000)

一、引言

自上世纪九十年代初沪深两大证券交易所相继成立以来,我国证券市场经历了二十多年的发展,已成为中国经济格局中重要的组成部分。然而,与国外成熟的证券市场相比,我国证券市场还是存在诸多问题。深入了解影响股价波动的主要因素有利于减少投资者操作的盲目性,同时使监管机构能够有的放矢地制定对策。这无论对个人投资者、上市公司乃至政府机构都具有重要意义。沪深300指数作为第一个反映中国证券市场股票价格变化概貌的股价指数,丰富了市场现有的指数体系,增加了一项用于观察市场走势的指标,为投资业绩评价的提供重要标,因此本文选择沪深指数的影响因素分析作为研究课题。

二、文献综述

国外学者对于股价指数影响因素的研究相对较早。Fama(1990)认为美国证券市场收益率和宏观经济存在相关关系。Mukherjee(1995)在此基础上进一步探究宏观经济指标,认为证券价格和国民生产总值增长率、长期和短期利率、通货膨胀率等宏观经济运行状况指标之间存在长期的均衡关系。Engle(2006)提出了用于长期股价波动性预测的Spline Garch模型,首次将宏观经济指标、通货膨胀率和短期利率等纳入模型,探讨在宏观视角下股价指数的长期波动,并进行了实证检验。

国内学者也先后对股价指数影响因素展开探讨。张卫国、马文霞等(2002)的研究表明,宏观经济景气状况、货币供应量、通货膨胀变化率、企业景气状况之间存在与人们的认识和实际相符合的长期均衡关系。晏艳阳,李治和许均平(2004)的观点是股票市场价格波动主要是由经济周期、货币供给、利率、通货膨胀率等经济变量所决定的。徐国祥和马俊玲(2006)则基于季度抽样数据利用格兰杰因果检验法对中国宏观经济与股市的关系从实证角度作了考察,发现中国宏观经济对股市有着决定性的影响关系。赵振全(2003)分别采用多元线性回归和多元VAR模型,研究表明同期之间股票市场波动和宏观经济波动之间存在一定关系。

综上所述,虽然国内外学者针对股价指数影响因素这一议题已经进行了大量研究,但依旧存在一些问题:第一,没有考虑行业因素;第二,关于其他市场对中国股市的影响研究较少;第三,上述一些学者采用线性回归的方法分析,容易产生“伪回归”。综上,笔者认为有必要将上述因素纳入考虑范围,并且尝试采用新的研究模型模型进行分析。

三、研究设计

本文通过借鉴国内外学者研究的相关成果,并对他们研究中存在的不足进行分析改进,最后确定选取4个宏观指标:供应增长率(MS)、通货膨胀率(CPI)、人民币汇率(RMB)和工业增加值(GYZJZ)和两个行业指标:美国道琼斯指数(DOW)、国房景气指数(GFJQZS)来分析沪深300指数(HSZS300)的影响因素。其中,货币供应成长率具体由广义货币供应量M2计算得到月度同比增长率,代表我国的货币政策。通货膨胀率由消费者物价指数月度同比变化率计算得到,用以表示我国的通货膨胀水平。美国道琼斯指数具体选取道琼斯指数每月收盘价数据。工业增加值和国房景气指数分别代表国家宏观总体经济运行水平和我国房地产发展水平。

本文样本数据取自2006年1月到2016年12月的月度数据,共132个有效数据。在数据处理过程中,对道琼斯指数取自然对数来处理由于资产价格的高波动性所带来的异方差。

本文的研究采用如下的k阶VAR模型

Zt=II1Zt-1+…IIkZt-1+et

式中:Zt=(HSZS300,MS,CPI,LNDOW,RMB,GFJQZS,GYZJZ),II1…IIk是一个7X7阶矩阵,et代表白噪声。

本文的数据来源主要有同花顺软件和国家统计局网站。本文采用Eviews8.0对所有数据进行数据处理。

四、实证分析

(一)模型验证

模型所选变量是否合理,各变量是否是平稳序列,他们之间是否存在长期稳定的均衡关系,以及各变量构成的模型整体能否平稳运行是运用VAR模型进行分析的前提条件。因此,在运用模型进行相关分析和预测之前,首先对模型的可行性进行检验。

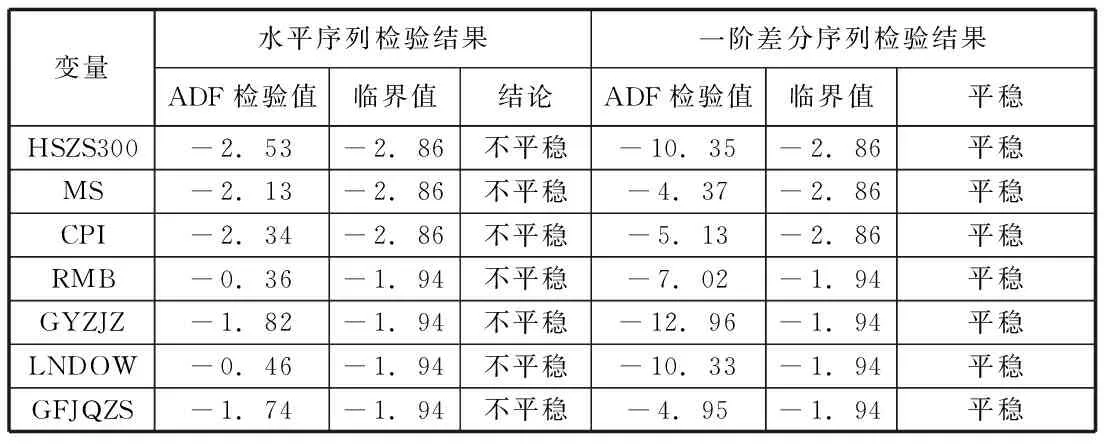

1、平稳性检验。本文采用ADF(Augmented Dickey-Fuller)法进行检验。对各变量单位根ADF检验结果如表1所示:

表1 各变量的ADF检验结果

由表1可知,各变量的水平序列均接受原假设,而其一阶差分则拒绝原假设,因而所有变量序列都是一阶单整的非平稳的序列。因此,不能用传统的计量分析方法检验它们之间的关系,应该采用处理非平稳变量的协整分析方法。

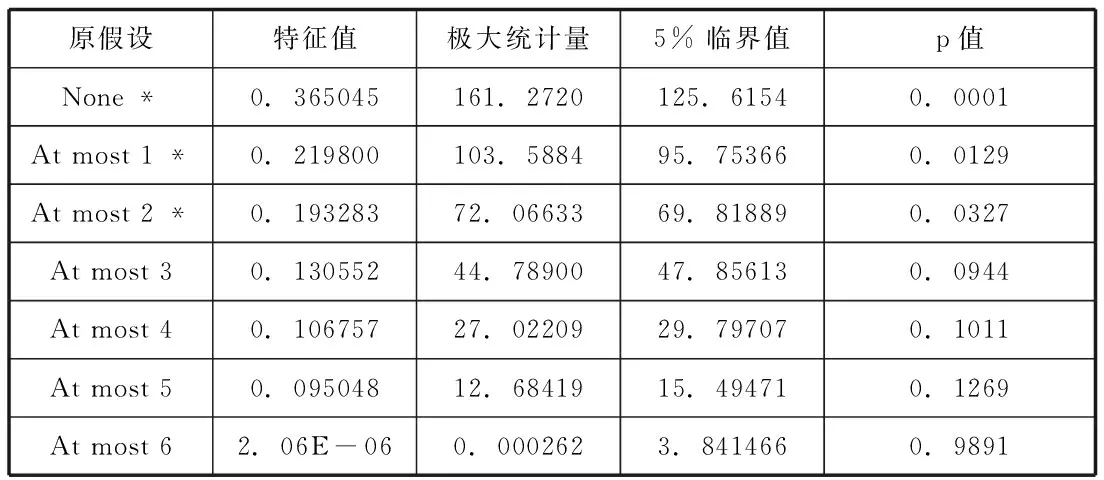

2、协整检验。本文是对多个宏观和行业变量与股指的影响进行分析,因此采用多变量Johnsen协整检验方法对变量进行协整检验。检验结果如表2所示:

表2 协整检验结果

表2的检验结果表明,在5%的显著水平上,道琼斯指数、货币供应成长率、人民币汇率、工业增长值、国房景气指数以及通货膨胀率与沪深300指数存在协整关系,有3个协整方程,表明他们之间存在长期稳定的均衡关系。

3、模型平稳性检验。经检验,本文模型的特征根均小于1,即全部落在单位圆内,这就说明,该VAR模型系统是稳定的,可以进行后续的分析,并且后续分析结果是合理的

(二)脉冲响应和方差分析

经模型检验,运用VAR模型进行分析的前提条件得以满足,但它能否很好的模拟出所选变量对沪深300指数动态影响及持续的时间,还需进行脉冲响应和方差分解分析,来验证其是否具有一定的现实意义。

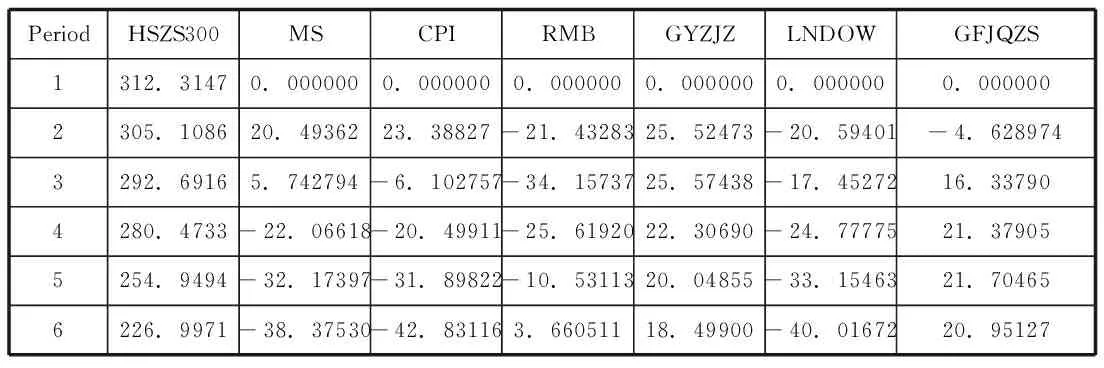

1、脉冲响应。给选定的沪深300指数的影响因素分别施加一个冲击,得到其对各影响因素冲击的响应结果,如表3所示。沪深300指数受自身脉冲响应要强于其他因素对它的脉冲响应。沪深300指数的一个标准扰动的修正使其在第一期增加312.31,而其他各变量的一个标准扰动的修正没有影响其在第一期的增减,但在后面几期在沪深300指数的增减有一定影响。

表3 脉冲响应函数结果

2、方差分解。由方差分解分析的结果可知,沪深300指数增长的变化受自身冲击的影响呈逐步递减的趋势,从初始的100%递减到91.82%。货币供应成长率、国房景气指数、美国道琼斯指数、人民币汇率和通货膨胀率的波动对沪深指数的影响在以后各期逐渐增大。工业增加值波动对沪深300指数波动的贡献相对稳定,维持在0.5%左右。从长期来看,沪深300指数变化除91.82%受其本身决定之外,所受到的影响程度从高到低分别为:2.55%受通货膨胀率影响,2.08%受美国道琼斯指数影响,1.55%受货币供应成长率影响,1.1%受人民币汇率影响,0.49%受工业增加值影响,0.4%受国房景气指数影响。

五、结论与建议

本文对沪深300指数的影响因素进行了实证分析,主要得出几点结论:

(1)从整体来看,我国宏观经济对股市具有一定程度的影响。股票市场是宏观经济的“晴雨表”。工业增加值与股价指数存在明显正相关关系。

(2)货币政策对股市的传导渠道是畅通的,货币政策力度对股票市场有显著影响。

(3)通货膨胀率与股价指数初期正相关,随后负相关。

(4)人民币汇率变化与股价指数初期负相关,随后正相关。

(5)国房景气指数对股价指数有提升和促进作用。

(6)我国股市与国际主要市场并没有分离,美国道琼斯指数与沪深300指数存在的负相关,这与理论存在相悖之处,仍需进一步分析原因。

最后,本文提出了几点建议

(1)充分重视央行货币政策和宏观调控房地产价格对股市的调节作用。

(2)探究股票市场价格形成机制,将模型应用于投资实践和风险预警。

(3)人民币汇率应避免大幅波动,保持稳步小幅升值,避免金融危机。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

中国舰船研究(2015年2期)2015-02-10

统计与决策(2011年19期)2011-09-05