商业银行对“快推模式”房地产开发集团信用风险管理的探析

——以碧桂园为例

2018-11-16 03:41李小西

时代金融 2018年29期

李小西

(中国建设银行苏州分行风险管理部,江苏 苏州 215000)

在外部监管政策趋严、房地产企业融资渠道收紧、房地产去化节奏放缓的大背景下,部分房地产开发集团“快推模式”背后凸显的发展逻辑尤其值得我们关注,本文以碧桂园为例,分析“快推模式”下房地产开发集团主要信用风险特征,由此探析商业银行对其采取的风险管理措施。

一、房地产开发“快推模式”特点

(一)负债扩张驱动的总资产扩张迅速,预收账款为主力

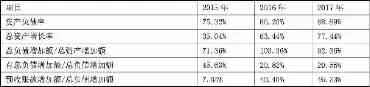

近年来,房地产开发企业总资产增长速度迅速,如果把资产扩张结构拆分,主要包括负债扩张、发股扩张和利润带来的扩张[1],从这个角度分析,采取“快推模式”的房地产开发集团近年来总资产扩张主要是以负债驱动。以碧桂园为例,2017年总资产增长4581亿元,2017年总资产扩张超过2013-2016年4年增长额的总和。从资产扩张结构分析,负债扩张迅速,占比高,总负债增长4231亿元,负债扩张在总资产扩张中的占比为92.36%;2016年总负债扩张甚至超过了总资产扩张。集团资产负债率连续三年攀升,持续超过75%。

细分来看,从负债扩张内部结构看,预收账款扩张速度高于有息负债扩张速度,由于预收账款未来将转化为利润,是较为有利的扩张方式,这也是支撑此类客户维系“快推模式”的原因。

数据来源:根据上市公司年度报告数据整理。

(二)土地储备激增,主要布局三四线城市

近三年,“快推模式”的房地产开发企业土地储备增长迅速,以碧桂园为例,土地储备面积连续三年增加,如下表所示:

数据来源:WIND咨询。

碧桂园2017年拿地总价达2390亿元,同比增长262%。据统计,2018年一季度,碧桂园共获取195个项目,分布在三四五线城市的项目为146个[2],占比75%。“快推模式”房地产企业热衷于土地储备的原因主要在于:一方面,间接融资渠道仍为房地产开发企业的重要融资渠道,对于金融机构而言,房地产开发项目融资大多以其项目销售收入作为还款来源,应按照销售进度按比例还款,销售完毕后项目融资相应结束。只有不断地拓展新项目,才能持续从金融机构融资,这也给房地产企业注入不断拿地扩张的冲动。另一方面,从碧桂园来看,“快推模式”房地产开发企业土地储备多布局于三四五线城市,土地成本相对较低,也避开了一二线城市诸如超过一定溢价率要求现房销售的规定,有利于加快开盘速度。

(三)房地产开发周转快

“快推模式”的房地产开发企业项目周转快,以碧桂园为例,主要体现为:一是开盘周期短,从拿地到动工、预售的时间短,早在2016年,碧桂园项目的开盘时间由之前的6.7个月缩短到了5.3个月,比业界平均开盘周期8个月少2.7个月。二是现金流回正时间短,即整个项目的投资回收期由10-12个月缩短到了8.2个月[3]。

这主要与碧桂园“成就共享”和“同心共享”人才激励机制有关,通过让碧桂园员工入股项目,跟投获益,通过超额利润分红,让所有人更关注为企业创造价值[4]。

二、“快推模式”房地产开发企业面临的风险点

(一)负债集中度较高,融资渠道收紧

在2015年-2016年房地产企业集中加杠杆扩张的背景下,今年开始房地产企业陆续进入债务还款高峰期。以碧桂园为例,2018年和2019年到期的债务合计1416亿元,在有息债务中的占比为58.39%。

而外部融资渠道逐步收紧,传统的银行借款更看重项目择优选择,审慎介入去化周期较慢区域的项目;资管新规出台后,信托、理财、资管等受到制约;债券发行陆续有被中止的情形,房地产企业后续获取融资的难度加大。

(二)“买地、盖楼、卖房”模式或面临严峻的市场挑战

“快推模式”的房地产开发还是基于“买地、盖楼、卖房”的逻辑,然而在全国居民人均住房建筑面积40.8m2[5]的大背景下,市场需求从“有没有得住”向“怎么住得更好”过渡,单一“跑马圈地”模式越来越难以满足日益丰富的住房需求。

(三)三四线城市布局后续去化存在不确定性

对于重仓三四线城市的“快推模式”房地产企业来说,后续是否仍有强有力的购买力支撑快速去化存在很大的不确定性,一方面是三四线城市本身基本面是否能支撑房价持续增长存在问题;二是三四线城市与一二线城市相比,其升值空间有限。

三、商业银行对此类客户的风险管理措施探析

(一)在集团层面,关注集团整体风险情况

一般而言,“快推模式”房地产开发集团基本上采用集团统一调度资金的方式集约化使用资金,由此,在集团层面,应关注集团整体风险状况,利用集团综合授信等手段给集团设置授信“天花板”,控制总量,防范集中度风险。

对于目前多方联合开发的房地产项目,也应实时更新关注透过参股结构了解按股权比例给予的实质性信贷支持,关注集团整体负债到期集中度情况、项目经营性现金流、资金链情况,根据风险状况变化,及时对集团进行信贷重检。

(二)在区域层面,建立监控机制,择优选择房产项目

重视项目区位选择,择优选择房产项目,优先支持有基础产业支撑、人口净流入、去化周期短区域的项目。应对相关区域建立动态监控机制,定期监控区域房地产交易价格、交易量等数据,关注地方政府相关部门出台的房地产政策,做好压力测试,定期评估房地产价格异常波动带来的潜在风险,适当调整信贷政策。

(三)在项目层面,严格做好资金封闭管理

在项目层面,做好“三查”工作,做好贷前尽职调查,贷中、贷后做好资金封闭管理,主要体现在:一是贷中从项目资金支出方面,确保贷款资金用于工程建设,严格按照建设进度用款;二是贷后在项目收入方面,做好预售资金封闭管理,严格按照销售进度还款,防止资金被其他项目占用。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

房地产导刊(2021年8期)2021-10-13

四川工商学院学术新视野(2021年1期)2021-07-22

房地产导刊(2020年5期)2020-06-24

中国自行车(2018年12期)2019-01-29

海峡姐妹(2018年3期)2018-05-09

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

江苏卫生事业管理(2013年6期)2013-03-11