降税减负激活中国经济活力

2018-11-16 09:47复旦大学金融研究中心

检察风云 2018年21期

复旦大学金融研究中心

编者按:9月中旬美国宣布对2000亿美元中国输美产品加征10%的关税,中美贸易摩擦再次升级。但是从中国国内来看,个税改革和为中小企业减税降费,激发了低收入群体的消费活力和民营经济的发展活力,国内经济出现了乐观的一面,经济景气指数也有所上升。相反美国方面由于消费出现问题,对未来经济的预期反而下降。当前中美贸易摩擦仍在谈判中,虽然贸易战对央企国企的发展形成了压力,但是对民营经济的发展形成了利好,国内仍相对乐观。

一、中国经济指数出现上扬,受到了内外两个方面的影响。从外部来看,此时中美依然处于贸易战的谈判过程,使得各方面出现了乐观经济预期;从内部来看,政府对于中小企业的减压,促使消费的扩大。欧洲方面,由于中美贸易摩擦的相对缓解,使得经济指數有小幅上升。美国方面,中美贸易战以来,美国不断解决内部消费出现的问题,从而使得对于未来经济预期的指数下降。

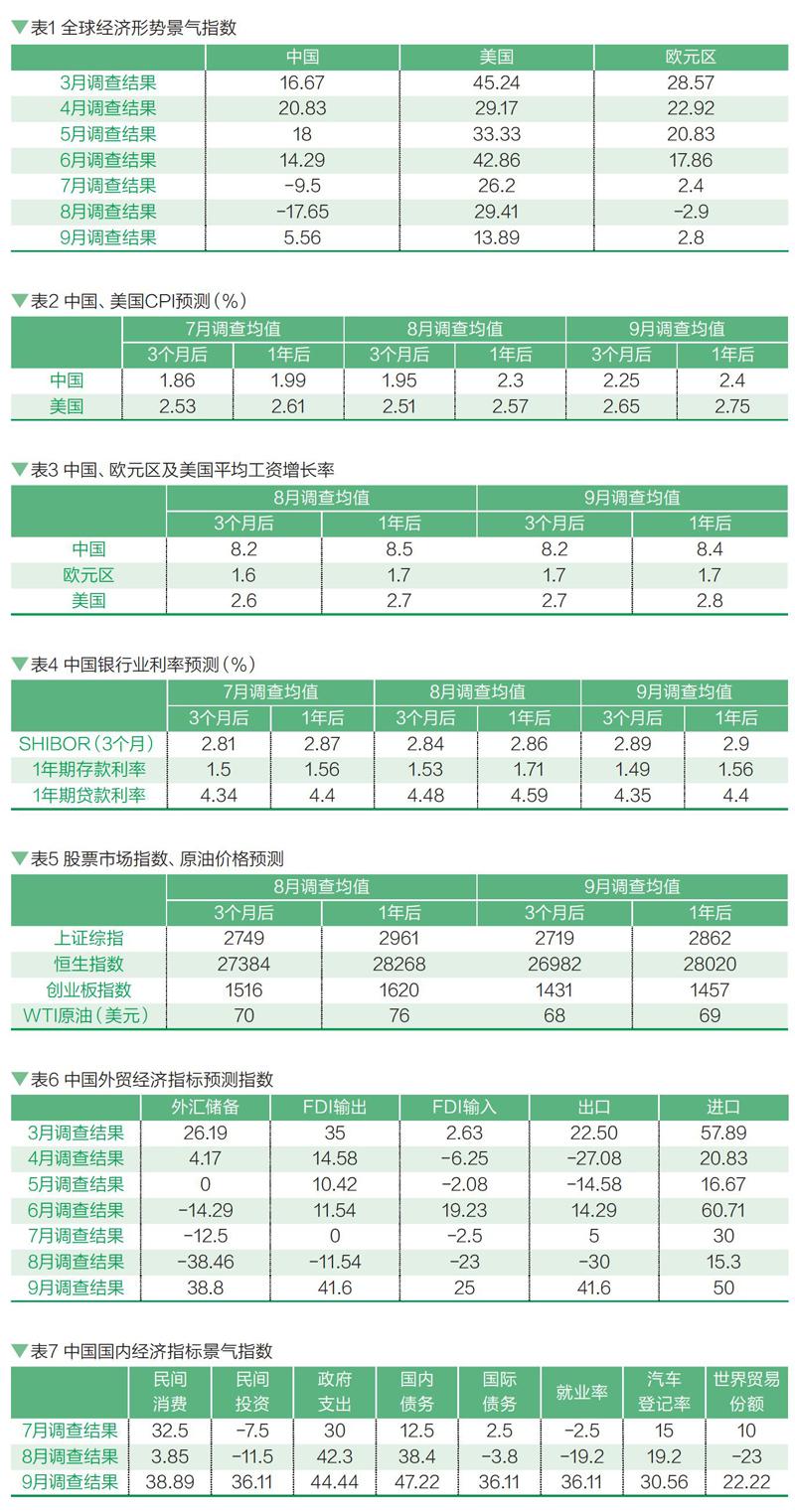

50%的专家对中国未来12个月的经济增长趋势持向好及略微向好的态度,比上期调查增加27%。另外认为中国经济增长略微变差的占33%,比上期下降5%。2018年的中国经济增长预期为6.65,与上月的调查数据相比,专家对2018年的中国经济增长预期增加7%。从本期调查的美国GDP增长的趋势来看,专家对2018年美国经济增长的预期为2.52,与上期调查结果相比下降了27%。

二、中美通胀率都出现上调是由于两国均受到贸易摩擦关税的影响。此外,中国还受到国内房价租金的上涨影响。美国则可能受到其国内经济繁荣或为经济过热表现的影响。

未来3个月中国的通胀率为2.25%,未来一年的通胀率为2.4%,与上月相比出现明显上升。美国的短期通胀率为2.65%,1年期通胀率为2.75%,与上月预期判断相比,长短期预期均出现小幅上升。

三、在中美贸易摩擦中,中国政府在稳增长的环境下,帮助企业降税负从而带动了就业的力量。同时,低端产能的释放,增加了劳动力市场的供给,从而使得工资水平长期出现下降。美国方面,贸易摩擦的相对缓解以及制造业的回归,使得劳动力市场出现供不应求的趋势,从而使得工资水平出现上扬。欧洲方面,经济的逐步复苏增加了劳动力市场的需求,从而促使工资水平的上升。

四、银行间利率出现上涨,是由于国家为防范系统性的风险,在保持稳健的货币政策。同时由于监管的加强,市场对于流动性的需求增加,结合这两个方面,利率出现上涨。存款利率的下行是由于大量的表外资金进入表内。受到存款利率的影响,贷款利率也受到中美贸易战不确定性的影响,从而出现上浮。

五、资本市场受到收紧的货币政策以及贸易摩擦的影响,造成了市场价值的下行。中国香港与美国相联动,现在经济下行,出现了经济脱节的趋势,从而展示出与中国内地经济接近的走势。美国方面,受到本国高科技公司的影响,经济出现上升的态势。

六、中国加快了与周边国家的经济往来,以摆脱以美国为主导的全球经济模式,从而带来外汇增加。另外,随着经济的开放使得大量的资金流入国内市场也促进了外汇的增加。与此同时,由于政府对于金融行业的监管加强,促使外流的资金减少,亦造成了外汇储备的增加。

中国未来12个月中,认为外汇储备增加或小幅增加的专家占比为83%,与上月相比增加70个点。从FDI输出的结果来看,未来12个月中,认为FDI输出指标增加和小幅增加的专家占比为66%,比上月增加30%。从FDI输入的指标来看,增加和小幅增加的占比为55%,比上月相比增加20个点。5%的专家认为FDI输入会减少和小幅减少,比上月减少55个点。从出口指标看,83%的专家认为中国出口会增加或小幅增加,与上月数据相比增加60%,5%专家认为出口会小幅减少或减少,与上月数据相比减少75个点。从进口指标看,83%的专家认为中国的进口会增加或小幅增加,与上月相比增加20个点。表7中经济指标预测指数显示,2018年9月外汇储备预测指数为38.8,与上期数据相比上升约70个点;FDI输出预测指数与上月份相比上升50个点;FDI输入预测指数与上月份相比上升约48个点;出口预测指数与上月相比上升约70个点;进口预测指数上升约35个点。

七、民间消费景气指数上升受到个税征收提高点的影响,以及政府对于金融市场的整顿,促进了消费的意愿。由于政府大力扶植新经济产业以及对于民营企业的减负这促使民间投资增强。国际债务的增加反映出中国金融开放力度的加大。

民间消费景气指数为38.89,与上期相比增加35%;民间投资指数为36.11,与上期相比增加约40个点;政府支出指数为44.44,与上期相比增加约2个点;国内债务指数为47.22,与上期相比增加约10个点;国际债务指数为36.11,与上期相比增加约40个点;就业率景气指数比上月增加约50个点;汽车登记率增加约10个点;世界贸易份额景气指数增加40个点。

八、汇率的小幅升值,原因如下:第一,受到逆周期因子的影响,改变了对美元贬值的预期。第二,金融市场的逐步开放,增加资金的流入,也增加了人民币的需求

专家预测美元兑人民币汇率3个月后的平均值为6.88,1年后的平均值为6.94,与上期数据相比,人民币长短期均出现小幅升值;专家预测欧元对人民币汇率3个月后的平均值为7.96,1年后的平均值为8.1,与上期数据相比,人民币出现长期小幅升值。

九、受到政府监管加强的影响,央企、国企的建设部门减少贷款,从而造成商业银行指数的下降。同时受到投资市场低迷的影响,投资银行指数出现下行趋势。保险行业高端客户对于未来经济的稳定性有确定性的预期,因而使得该行业指数出现下行。

56%的专家认为商业银行营业收入会增加或小幅增加,比上期调查结果相比减少30%。另有22%的专家认为商业银行的营业收入小幅减少或减少,与上月调查数据相比增加7%。33%的专家对投资银行收入增长持乐观态度,45%的专家认为投资银行营业收入将减少或小幅减少,与上月调查数据相比增加15%。45%的专家认为保险业的营业收入会增加和小幅增加,与上期相比减少40%。金融行业指数与上月调查结果相比,金融行业中各景气指数均出现下调

十、受到当下中国稳增长政策及财务整顿措施的影响,央企、国企的建筑类、能源类以及信息技术类行业的经济景气指数都出现了下滑;另一方面,由于个税起征点提高,激活了民营企业以及低端产业的活力,促进了如国有低端汽车的消费,从而带动了景气指数的上扬。

十一、房地产市场的整顿促使投资者对于未来房地产市场预期的改变。地方经济出现稳定的走势是受到国家投资环境的改善以及贸易摩擦的影响,促使了经济的相对平稳的走势。

猜你喜欢

今日农业(2022年14期)2022-09-15

汽车与安全(2019年4期)2019-06-20

汽车与安全(2019年2期)2019-06-11

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

汽车与安全(2017年8期)2017-09-04

汽车与安全(2017年6期)2017-07-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29