两种不同付息方式债券纳税处理的区别分析

2018-11-28 13:05霍燕锋

中国注册会计师 2018年11期

霍燕锋

金融资产中持有至到期投资和可供出售金融资产核算的债券,当购买时付出的对价与其面值不相等时,在会计处理上需要按照未来现金流量与现在的入账价值折算现值并确定实际利率,后续按照摊余成本和实际利率计量,其中涉及的会计处理比较复杂,尤其涉及付息方式差异导致税务处理更是大相径庭。

一、分期付息到期一次还本的债券

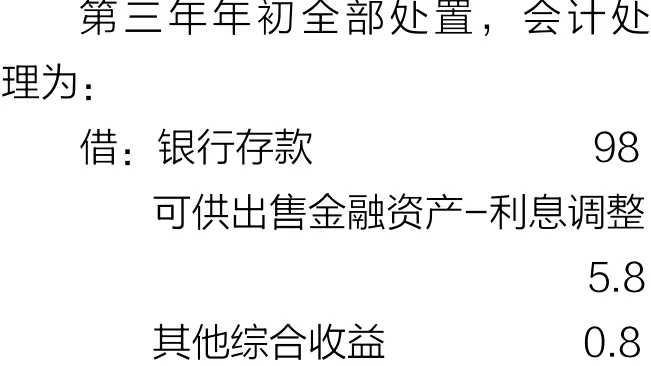

案例1:假设A公司为一般纳税人,A公司购买B公司发行的债券,该债券分次计息到期一次还本,五年期,票面利率为7%,票面金额100元,A公司购买10万份债券,购买时的价格为90万元,经测算实际利率为10%。第一年年末债券的公允价值为89万元,第二年年末债券的公允价值为95万元,第三年年初将债券全部处置,处置价格为98万元。详见表1。

(一 )会计与纳税处理

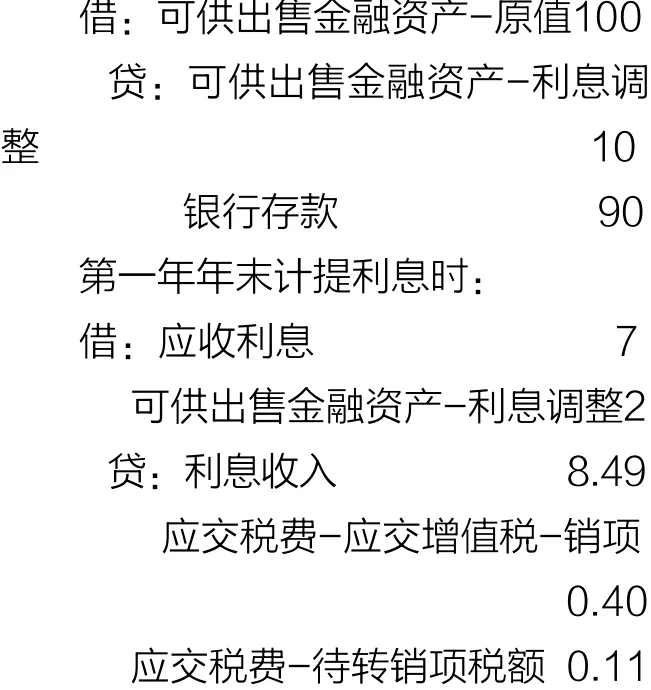

购买时的会计处理:

解析:由于市场大部分债券为保本债券,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称“36号文”)规定,保本债券利息收入应计提增值税,如果是非保本债券,则不用计提增值税。根据税法规定,票面面值利率计算的利息收入满足纳税义务时间,相应的增值税金额为0.40万元(7÷1.06×6%)应计入“应交税费-应交增值税-销项”,摊余成本实际利率计算利息收入与票面利息收入的差额部分利息收入相应的增值税0.11万元(90×10%÷1.06×6%-7÷1.06×6%)未满足纳税义务时间,应计入“应交税费-待转销项税额”。

第一年年末,债券的公允价值为89万元,后续按照公允价值计量,公允价值与账面余额差额3万元(92-89)确认其他综合收益,并确认相应递延所得税影响。会计处理为:

解析:由于可供出售金融资产按照公允价值计量,年末可供出售金融资产摊余成本为92万元,账面余额同样为92万元,公允价值为89万元,由于不是连续下跌且跌幅达50%的情形,因此不用确认资产减值损失,公允价值与账面余额的差额3万元(92-89)确认到其他综合收益。如果确认资产减值损失,则应在当年企业所得税前纳税调增。

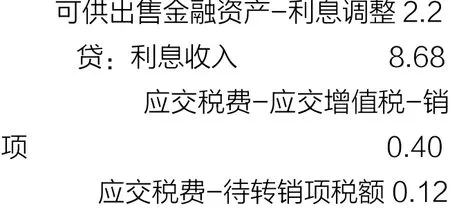

解析:根据税法规定,票面面值利率计算的利息收入满足纳税义务时间,相应的增值税金额为0.40万元(7÷1.06×6%)应计入“应交税费-应交增值税-销项”,摊余成本实际利率计算利息收入与票面利息收入的差额部分利息收入相应的增值税0.12万元(92×10%÷1.06×6%-7÷1.06×6%)未满足纳税义务时间,应计入“应交税费-待转销项税额”。

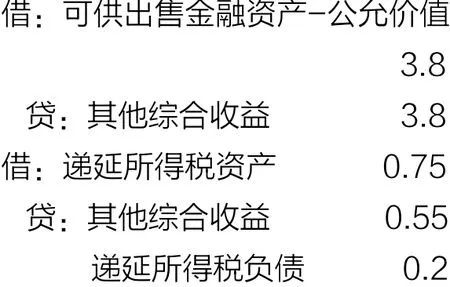

第二年年末,债券的公允价值为95万元,后续按照公允价值计量。会计处理为:

解析:本年年末可供出售金融资产的摊余成本为94.2万元,账面余额为91.2万元(94.2-3),公允价值为95万元,公允价值与账面余额的差额3.8万元应确认其他综合收益,并确认递延所得税影响。

(二 )税务分析

1.增值税

本案例债券为保本企业债券,根据36号文规定,在确认利息收入时,应价税分离,但是应根据票面金额和票面利率计算的利息收入计提缴纳增值税计入“应交税费-应交增值税-销项税额”;按照摊余成本与实际利率计算的实际利息收入与票面利息收入的差额部分属于已确认相关收入(或利得),但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,因价税分离后计提计入“应交税费-待转销项税额”。最后处置时点,计税基础为90万元,转让收到对价98万元,应确认增值税收入8万元,应申报缴纳增值税0.45万元(8÷1.06×6%),为处置时会计上转让价差确认销项0.22万元[(98-95+0.8)÷(1+6%)×6%]和按照摊余成本与实际利率计算的实际利息收入与票面利息收入的差额部分以前未满足纳税义务结转的销项0.23万元(0.11+0.12)之和。

如果债券为国债、地方债和金融债券,根据36号文规定,其持有期间利息收入属于免税收入,则不用计提增值税。

2.企业所得税

本案例为企业债券,现行财税界普遍认为企业所得税应根据摊余成本实际利率计算的利息收入金额确认为税法规定的收入,纳税义务时间为债券约定的付息时间。

表1 A公司购买债券各年现金流动情况 单位:万元

表2 A公司购买债券各年现金流动情况 单位:万元

如果为国债,则每年应将根据国债票面金额和票面利率计算的利息收入在所属年度纳税调减。第一年年末会计利息收入9万元(90×10%,且不用价税分离),免税利息收入7万元(100×7%,且不用价税分离),企业所得税应纳税调减2万元;第二年会计利息收入9.2万元(92×10%,且不用价税分离),免税利息收入7万元(100×7%,且不用价税分离),企业所得税纳税调减2.2万元;第三年年初债券的账面金额95万元,税法计税基础94.2万元(90+2+2.2),会计确认收益3.8万元(98-95+0.8)(国债不用价税分离),税务上应确认收益3.8万元(98-94.2)(国债不用价税分离),两者差额不存在差额,不涉及企业所得税纳税调增。

二、分期计息到期一次还本付息的债券

案例2:假设A公司为一般纳税人,A公司购买B公司发行的债券,该债券分次计息到期一次还本付息,五年期,票面利率为7%,票面金额100元,A公司购买10万份债券,购买时的价格为90万元,经测算实际利率为10%。第一年年末债券的公允价值为89万元,第二年年末债券的公允价值为108万元,第三年年初全部处置,处置价格为108万元。详见表2。

(一 )会计与纳税处理

购买时的会计处理:

解析:由于为分次计息到期一次还本付息,合同约定的利息支付时间为债券到期时,因此在每年年末确认利息收入时,根据税法规定,纳税义务时间为应付利息的日期,因此不计提增值税销项税额,但是需要价税分离后计提增值税0.43万元(90×8.45%÷1.06×6%)到“应交税费-待转销项税额”。 由于企业所得税上利息收入纳税义务时间也是合同约定时间,因此本年应纳税调减7.17万元,并确认递延所得税负债1.79万元(7.18×25%)。

第一年年末,债券的公允价值为89万元,会计处理为:

解析:由于可供出售金融资产按照公允价值计量,年末可供出售金融资产摊余成本为97.61万元(90+7.61),账面余额同样为97.61万元,公允价值为89万元,由于不是连续下跌且跌幅达50%的情形,因此不用确认资产减值损失,公允价值与账面余额的差额确认到其他综合收益8.61万元(97.61-89),且确认递延所得税负债2.15万元(8.61×25%)。如果持续下跌满足条件确认资产减值损失,则应在当年企业所得税前纳税调增。

第二年年末计提利息时:

解析:由于为分次计息到期一次还本付息,合同约定的利息支付时间为债券到期时,因此在每年年末确认利息收入时,摊余成本实际利率计算利息收入应计提增值税0.47万元(97.6×8.45%÷1.06×6%),由于不满足纳税义务时间,价税分离后计入“应交税费-待转销项税额”。由于企业所得税上利息收入纳税义务时间也是合同约定时间,因此本年应纳税调减7.78万元,并确认递延所得税负债1.95万元(7.78×25%)。

第二年年末,债券的公允价值为108万元,后续按照公允价值计量,会计处理为:

解析:本年年末可供出售金融资产的摊余成本为105.86万元(90+7.61+8.25),账面余额为97.25万元(105.86-8.61),本年年末公允价值为108万元,账面余额与公允价值的差额10.75万元(108-97.25)确认到其他综合收益,并确认递延所得税影响。

第三年年初处置时,各明细科目余额分别为可供出售金融资产-原值为100万元,可供出售金融资产-利息调整为-8.14万元(-10+0.61+1.25),可供出售金融资产-应计利息为14万元(7+7),可供出售金融资产-公允价值为2.14万元(10.75-8.61),可供出售金融资产科目余额为108万元(100+14+2.14-8.14),处置债券时的会计处理为:

(二 )税务分析

1.增值税

本案例债券为保本企业债券,且为到期一次还本付息债券,根据税法规定,纳税义务发生时间为合同约定应付利息的日期,因此在会计上确认利息收入时,未到增值税纳税义务时间,属于已确认相关收入(或利得)但尚未发生增值税纳税义务,而需于以后期间确认为销项税额的增值税额,根据《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号)规定,应价税分离后计提入“应交税费-待转销项税额”。最后处置时点,计税基础为90万元,转让收到对价108万元,应确认增值税收入18万元,应申报缴纳增值税1.02万元(18÷1.06×6%),为转让时账面转让价差确认的销项0.12万元(2.14÷1.06×6%)和会计上按照摊余成本与实际利率计算的利息收入未满足纳税义务确认的待转销项0.90万元(0.43+0.47)之和。

如果债券为国债、地方债和金融债券,根据36号文规定,其持有期间利息收入属于免税收入,则不用计提增值税。

2.企业所得税

本案例为企业债券,根据《企业所得税法实施条例》第十八条“利息收入,按照合同约定的债务人应付利息的日期确认收入的实现”规定,企业所得税方面利息收入纳税义务时间也是合同约定付息日期,因此原确认的利息收入在当年企业所得税前应纳税调减,第一年纳税调减7.17万元,第二年纳税调减7.78万元,两年累计纳税调减14.95万元(7.17+7.78);第三年最后处置时,会计确认收益为2.02万元,债券的计税基础为90万元,税务应确认收益16.98万元[(108-90)÷1.06],两者差额14.96万元(16.98-2.02)为第三年的会计税务差异需要纳税调增。最后会计税务差异14.96万与以前年度累计调减额14.95万元存在0.01万尾差,为价税分离计算保留尾数影响导致,因此应将以前年度会计税务差异(以前年度纳税调减部分)转回,即在第三年企业所得税前实际应纳税调增14.95万元。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

中国经贸导刊(2021年2期)2021-04-02

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

财讯(2019年3期)2019-11-12

时代经贸(2018年17期)2018-09-29

丝路视野(2018年35期)2018-06-11

财会学习(2017年19期)2017-09-29

财会学习(2017年3期)2017-02-17