管理层团队背景特征与企业社会责任报告印象管理

2018-12-08 09:09张正勇陈虹

财经理论与实践 2018年5期

张正勇 陈虹

摘 要:基于高阶梯队理论,以2009-2015年披露社会责任报告的中国重污染行业上市公司为样本,研究管理层团队背景特征对社会责任报告印象管理的影响。结果表明:平均较为年长、高学历和良好社会声誉的管理层团队能够显著抑制社会责任报告印象管理行为;管理层团队社会声誉与性别异质性同样可以显著抑制社会责任报告印象管理程度,而学历和专业背景异质性则会进一步加剧社会责任报告印象管理程度;进一步考虑产权性质差异,发现管理层团队背景特征与社会责任报告印象管理之间的关系在国有企业与非国有企业之间存在显著差异。

关键词: 管理层团队;人口背景特征;社会责任报告;印象管理;高阶梯队理论

中图分类号:F230 文献标识码: A文章编号:1003-7217(2018)05-0071-09

一、引 言

作为当今时代的发展潮流,承担和履行社会责任已成为公司获得竞争力和可持续发展的关键因素。因此,在传统财务报告外单独披露社会责任报告就成为多数公司对利益相关者传递社会责任信息并树立形象的重要途径和方式。社会科学院发布的《中国企業社会责任报告白皮书(2015)》中指出,仅上市公司发布社会责任报告的数量就由2008年的132份上升至2015年的708份。伴随披露数量激增的同时,报告内容缺乏实质性、不完整、不可靠、不可比、不清晰,难以为投资者提供有效的决策信息等问题[1],也成为当前社会责任建设面临的现实困境。造成这一困境的重要原因之一是通过自利性归因、报喜不报忧、操纵报告可读性等方式,管理层可以选择性披露社会责任信息、对社会责任报告进行印象管理,进而误导投资者决策、实现自利目的[2]。

然而,现有研究大多从公司业绩、会计稳健性等客观视角研究社会责任报告印象管理行为,却经常忽视管理层团队这一重要主观因素的作用。一方面,管理层团队作为公司战略决策的主要发起者和主导者,其背景特征应当具有丰富的信息含量,对包括公司社会责任决策在内的所有活动都会产生影响[3];另一方面,由于社会责任报告是各方利益权衡的产物,且其披露不受强制第三方鉴证约束,管理层就拥有更多空间和机会影响社会责任报告的客观性和真实性。但目前鲜有研究从社会责任报告印象管理这一非财务视角对高阶理论的应用进行探索。综上,本文将基于高阶梯队理论研究如下问题:管理层团队背景特征是否影响社会责任报告印象管理行为?如果存在影响,管理层团队平均特质会如何增加或抑制社会责任报告印象管理程度?考虑到我国二元所有制结构的独特制度背景,在不同的产权性质下,管理层团队背景特征及异质性对社会责任报告印象管理的影响有何差异?

二、理论分析与研究假设

高层管理者是公司战略选择和经营决策的主导者和控制者,对公司生产经营与绩效都有不可估量的重要影响[4]。高阶梯队理论指出,高层管理者背景特征是其社会经历、价值观念等内在特征的外在体现,进而会影响其行为方式和决策行为[5,6]。然而,以往研究大多都将这一因素与公司战略选择完全隔离开来,简单的认为高层管理者都是同质的完全理性经济人,忽视了个体差异的影响。同时,高阶梯队理论还指出,团体智慧的巨大优势往往比个人能够对公司施以更大影响。例如,较为年长的管理层团队相对保守和规避风险,经营风格也更稳健[6];教育经历反映管理层的学历和认知水平,进而影响其决策行为、公司战略选择[8]和风险承担行为[9];女性高管相对更少表现出过度自信,具有社会导向型领导风格,往往被指派在公共事务或社会责任委员会任职,而男性多被认为具有绩效导向型领导风格,往往被安排在补偿、执行和金融委员会任职[10]。

社会心理学领域中的印象管理是试图控制他人对自身印象形成的过程。Tata & Prasad(2015)指出,管理层出于自利动机会对社会责任报告进行印象管理,从而干扰社会责任报告使用者对公司形象、业绩表现、甚至是管理层声誉的判断[11]。黄艺翔和姚铮(2016)指出,投资者会受到社会责任报告中印象管理成分的干扰,印象管理程度越大市场评价越高[3]。因此,管理层出于自利动机印象管理社会责任报告会扭曲社会责任信息的真实性、完整性和可靠性,误导利益相关者决策[12]。然而,现有研究大多从财务业绩[3]、会计稳健性[13]等外部客观视角考察社会责任报告印象管理的影响因素,却往往忽视了管理层团队这一主观因素的影响。

尽管高阶梯队理论的适用性已经得到众多经验研究的证实,但大多是从财务领域考察管理层背景特征对公司财务业绩[14]、投资效率[4,15]、内部控制[5,16,17]、财务舞弊[18]和盈余管理[19]等行为影响,从非财务行为视角展开的实证研究寥寥。王士红(2016)研究发现,高管团队女性比例、平均任职年限对社会责任信息披露有显著影响[20]。张复生和马胜男(2016)也指出高管背景特征对公司信息披露质量具有重要影响[21]。因此,管理层团队背景特征对社会责任报告印象管理应当具有不同影响。

年龄是影响管理者阅历和风险倾向的重要因素[17]。一方面,年长的管理团队经验丰富、处事稳健,面对社会责任信息披露等决策行为时也更为客观和理性[21];另一方面,年轻管理团队通常勇于冒险创新,而年长管理团队相对谨慎保守、规避风险,也更趋于遵守既定的伦理规则[16]。为了规避可能的道德和法律风险,展示出良好的社会行为规范,年长的管理者会主动承担更多的社会责任[20],诸如印象管理社会责任报告这类自利行为的程度也会更低。基于此,提出假设1。

假设1:管理层团队平均年龄越大,企业社会责任报告印象管理程度越低。

学历高低能够反映管理者认知水平和思维能力差异[16],高学历管理团队凭借其专业性有助于提升公司绩效[22]。Manner(2010)认为,教育对企业社会责任表现具有重要影响[23]。高学历的管理团队不仅倾向于接受和遵守既定伦理原则,同时由于其较强的学习能力,更能够处理复杂事物,并从长远视角考虑各方利益诉求[20]。因此,高学历管理团队对公司社会责任表现应当具有积极影响,利于抑制社会责任报告印象管理程度。此外,会计、金融等经济管理类专业背景的管理者对“理性经济人”的概念更为理解和认可,会更注重公司经济效益和生产效率,而忽略对社会责任的承担[24],为了“美化”利益相关方对公司的印象,或是转移投资者对公司不尽如人意财务表现的注意力,管理层团队印象管理社会责任报告的程度就越大。基于此,提出假设2。

假设2a:管理层团队平均学历越高,企业社会责任报告印象管理程度越低。

假设2b:管理层团队中具有会计、金融等经济管理类专业背景的管理者比例越高,企业社会责任报告印象管理程度越高。

声誉是管理者自身工作经验和能力的外现以及利益相关者据此做出的综合性评价[25]。现有研究指出,管理者声誉对公司经营具有积极影响,声誉高的管理者通常更愿意从长远视角出发,努力工作,维护自身声誉和公司利益[26]。一方面,管理者声誉越高,以往的工作经验通常也更为丰富,对复杂事项处理时也更能兼顾多方利益;另一方面,声誉越高的管理者对自身声誉也更为爱护,更不愿意做出有损声誉的行为。因此,社会声誉越高的管理层团队印象管理社会责任报告的程度就越低。基于此,提出假设3。

假设3:管理层团队平均声誉越高,企业社会责任报告印象管理程度越低。

性别差异反映在管理风格与风险偏好上,由于生理与心理特征上的天然差异,女性对待事物通常更为谨慎保守,对风险的厌恶程度也更高[4]。女性管理者由于其天然的母性,往往更具和善心,更易于与利益相关方建立良好的关系[27]。女性通常比男性更具有人文关怀和生态意识,更容易和利益相关者建立良好关系并捕捉到对方的敏感预期[28]。因此,女性管理者往往对公司社会责任事项更为关注,长远视角来看更乐意通过真实、客观披露公司社会责任信息来建立并维持与利益相关者之间长期的良好关系,因而社会责任报告印象管理程度就越低。基于此,提出假设4。

假设4:管理层团队中女性管理者所占比例越高,企业社会责任报告印象管理程度越低。

三、研究设计与变量定义

(一)样本选取与数据来源

研究样本为2009-2015年中国A股披露社会责任报告的重污染行业上市公司。根据环保部2008年发布的《上市公司环保核查行业分类管理名录》中的重污染行业分类和证监会2012年发布的《上市公司行业分类指引》,将重污染行业划分为采掘业、食品饮料业、造纸印刷业、纺织服装皮毛业、石化塑胶业、金属与非金属业、医药生物制品业和水电煤气业共八个行业。为保证回归结果合理可靠,剔除以下数据:(1)ST类企业;(2)金融企业;(3)存在缺失值的企业,最终得到1144个观测值。本文社会责任报告评价数据来自润灵环球社会责任报告评分,管理层团队背景特征和控制变量数据来自国泰安(CSMAR)数据库和万得(WIND)数据库,部分缺失数据通过手工搜集整理得到。此外,对所有连续变量进行1%和99%分位数winsorize处理。

(二)变量定义

1.社会责任报告印象管理(IMPRESSION)。

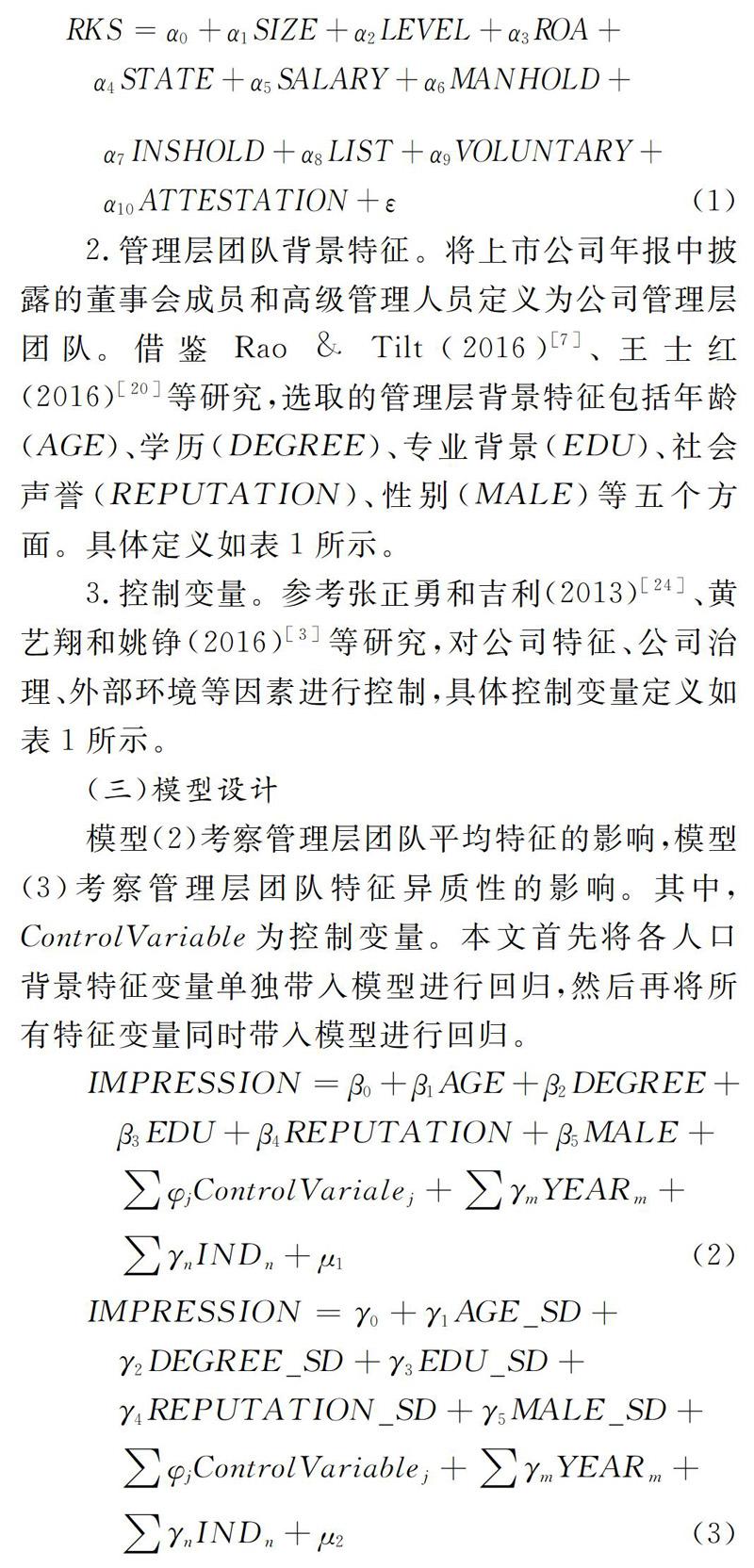

借鉴黄艺翔和姚铮(2016)[3]方法,通过模型(1)残差度量的未预期社会责任信息披露水平来刻画印象管理程度。将影响社会责任信息披露水平的因素划分为公司特征因素,包括企业规模(SIZE)、资产负债率(LEVEL)和盈利能力(ROA);公司治理因素,包括企业性质(STATE)、高管薪酬(SALARY)、高管持股(MANHOLD)、机构投资者持股比例(INSHOLD);外部环境因素,包括上市地点(LIST)、是否自愿披露(VOLUNTARY)和鉴证效果(ATTESTATION)。RKS为润灵环球社会责任报告评分,回归残差代表了模型所不能解釋的未预期部分,对残差取绝对值反映出社会责任报告的印象管理程度。

2.管理层团队背景特征。

将上市公司年报中披露的董事会成员和高级管理人员定义为公司管理层团队。借鉴Rao & Tilt(2016)[7]、王士红(2016)[20]等研究,选取的管理层背景特征包括年龄(AGE)、学历(DEGREE)、专业背景(EDU)、社会声誉(REPUTATION)、性别(MALE)等五个方面。具体定义如表1所示。

3.控制变量。

参考张正勇和吉利(2013)[24]、黄艺翔和姚铮(2016)[3]等研究,对公司特征、公司治理、外部环境等因素进行控制,具体控制变量定义如表1所示。

(三)模型设计

模型(2)考察管理层团队平均特征的影响,模型(3)考察管理层团队特征异质性的影响。其中,ControlVariable为控制变量。本文首先将各人口背景特征变量单独带入模型进行回归,然后再将所有特征变量同时带入模型进行回归。

四、实证结果

(一)主要变量描述性统计

如表2所示,从绝对数值来看,公司平均印象管理水平为14.06,最大值(41.63)与最小值(0.013)差异较大,不同公司社会责任报告印象管理程度不一。平均来看,管理层团队平均年龄为49.61岁,学历基本在本科以上(3.454),具有经济管理类专业背景的管理者占39.4%,在外兼职数量约1.261个,男性管理者占比约87.3%。控制变量描述性统计数值与现有研究基本保持一致,不再赘述。

(二)管理层背景特征与社会责任报告印象管理回归结果分析

表3列示了模型(2)回归结果,其中,第(1)至(5)列为各个特征变量单独回归结果,第(6)列为全部特征变量回归结果。由表3可知,一方面,管理层团队平均年龄(AGE)、学历水平(DEGREE)、社会声誉(REPUTATION)均与社会责任报告印象管理水平(IMPRESSION)显著负相关。具体而言,年龄系数(-0.163和-0.169)在10%水平上显著为负,表明管理层团队平均年龄越高,更愿意真实披露公司社会责任表现。学历系数(-1.448和-1.370)在10%水平上显著为负,表明

高学历的管理层团队通常更愿意真实披露公司社会责任表现。社会声誉系数(-0.911和-0.904)在1%水平上显著为负,表明管理层团队不会以牺牲自身声誉来操纵公司社会责任报告披露内容;另一方面,专业背景系数(3.070和4.360)分别在10%和5%水平上显著为正,表明经济管理类专业的高管人数越多,团队整体越有可能更加注重公司经济效益而忽视社会效益,从而社会责任报告就更会成为管理层掩盖财务表现不足、转移注意力和美化公司形象的工具[29]。

(三)区分产权性质的对比分析

由于中国二元化所有制的存在,管理层团队背景特征在国有与非国有企业中存在的差异,可能对企业社会责任报告印象管理产生的影响也不尽相同。

如表4,对于国有企业,管理层团队平均年龄(AGE)、学历(DEGREE)、社会声誉(REPUTATION)与社会责任报告印象管理程度(IMPRESSION)均显著负相关。同时,经管类管理者占比越高(EDU)、男性管理者占比越高(MALE),社会责任报告印象管理程度也显著更高;对于非国有企业,仅有管理层团队平均学历与社会责任报告印象管理程度显著负相关。同时,管理层团队平均年龄,专业背景、声誉和性别比例对于社会责任报告印象管理都没有明显的影响。

对比国有与非国有企业的回归结果发现二者之间存在以下相同之处:管理者团队高学历是抑制社会责任报告印象管理的重要因素。同时,二者之间还存在以下差异:(1)国有企业回归结果基本与全样本一致,表明全样本中的结论在国有企业中更具代表性和适用性;(2)国有企业中平均年龄、专业背景、社会声誉与性别比例均显著影响社会责任报告印象管理程度,而在非国有企业中这些关系则不存在。

五、进一步分析

(一)管理层背景特征异质性与社会责任报告印象管理回归结果分析

团队特征平均水平并不能解释团队内部差异对社会责任报告印象管理的影响,尤其当各高管背景特征相差悬殊时,仅观测平均水平的影响就失去了一定现实意义。因此,本文进一步考察了管理层团队内部各背景特征离散程度,即异质性对社会责任报告印象管理的影响。

表5列示了全样本中各背景特征异质性与社会责任报告印象管理的关系,由表5可以看出,管理层团队内部学历差异(DEGREE_SD)和专业背景差异(EDU_SD)越大,社会责任报告印象管理程度(IMPRESSION)越高,说明在涉及公司社会责任事项决策时,学历水平差异越大,管理者之间的认知差异越大,矛盾分歧难以统一,这时社会责任报告作为各方利益的协调产物,印象管理程度会更高。同时,社会声誉异质性(REPUTATION_SD)越大,社会责任报告印象管理程度(IMPRESSION)越低,一方面说明高声誉管理者为维持声誉会要求公司真实报告社会责任表现,另一方面也会促使低声誉管理者为提升自己声誉而客观报告公司社会责任表现,最终表现为社会责任报告印象管理程度的降低。团队性别结构(MALE_SD)越分散,越能激发不同社会责任观念的碰撞,促进女性在社会责任表现方面发挥积极作用,促使管理层更为真实客观报告公司社会责任表现。

(二)区分产权性质的对比分析

如表6,对于国有企业,PANEL A显示,学历异质性(DEGREE_SD)、专业背景异质性(EDU_SD)与社会责任报告印象管理程度(IMPRESSION)显著正相关,而社会声誉异质性(REPUTATION_SD)、性别异质性(MALE_SD)与社会责任报告印象管理程度(IMPRESSION)显著负相关。对于非国有企业,PANEL B显示,仅有学历异质性、专业背景异质性与社会责任报告印象管理程度显著正相关。

对比发现:(1)学历异质性与专业背景异质性均與社会责任报告印象管理显著正相关,知识结构差异导致的认知水平差异往往会加剧社会责任报告印象管理程度;(2)年龄异质性与社会责任报告印象管理程度无显著关系。二者差异体现在:社会声誉异质性与性别异质性仅在国有企业中与社会责任报告印象管理程度显著负相关,而在非国有企业中不存在。

(三)稳健性检验

为保证回归结果稳健可靠,本文进行了以下几方面的稳健性检验。

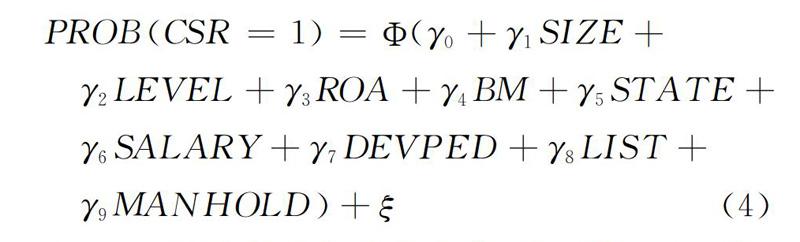

第一,样本为披露社会责任报告的重污染行业公司,可能存在“自选择”问题。参考Dhaliwal等(2014)[30]研究,采用Heckman两阶段自选择矫正模型进行处理,在第一阶段,对模型(4)进行Probit回归,计算出逆米尔斯比率(LAMBDA),并在第二阶段将LAMBDA带入模型(2)和模型(3)中。Heckman两阶段回归结果与正文基本一致。

第二,评级机构评分难免主观,从而影响印象管理模型的正确性。借鉴黄艺翔和姚铮(2016)[3]的处理方法,对模型(1)中的RKS取自然对数,并按序等分为十等级并编码1~10,生成离散变量RKSCODE,替代RKS并展开回归分析,结论保持一致。

第三,考虑到管理层团队社会声誉与社会责任报告印象管理之间可能存在互为因果的内生性问题:首先,分别将滞后一期与滞后两期的管理层团队社会声誉、社会声誉异质性变量带入模型(2)和模型(3)进行回归,无论滞后与否结论不变;其次,滞后变量可能由于时间“路径依赖”而影响结果正确性。因此,通过构建联立方程组进一步考察,回归结果与正文结论一致。

第四,除机构投资者持股比例以外,分析师追踪人数、媒体关注等外部关注因素同样可以视作外部压力而影响社会责任报告印象管理程度,加入分析师追踪人数(ANALYST)、媒体关注数量(MEDIA)等控制变量后,回归结果保持不变。

六、结 论

以2009-2015年发布社会责任报告的A股重污染行业上市公司为研究对象,考察了管理层团队背景特征及其异质性对企业社会责任报告印象管理的影响。研究结论表明:无论是平均视角还是异质性视角,不同背景特征对社会责任报告印象管理程度影响不一,且会因产权性质产生进一步差异。

本文验证了高阶梯队理论在非财务领域的适用性和重要性,即管理层团队背景特征对非财务领域的战略选择与业绩表现具有不可忽视的影响作用;拓展了企业社会责任报告印象管理影响因素的研究。研究表明:利益相关者在关注和鉴别管理层是否印象管理社会责任报告时,管理层团队背景特征及其异质性是不可忽略的重要影响因素。因此,应有针对性的对不同特征的影响具体对待;研究结论对于企业选聘优秀合适的高层管理团队优化公司人力资源管理安排,提升公司社会责任表现具有一定指导意义。

参考文献:

[1] 吉利,张正勇,毛洪涛.企业社会责任信息质量特征体系构建[J].会计研究,2013(1):50-56.

[2] 黄艺翔,姚铮.企业社会责任报告、印象管理与企业业绩[J].经济管理,2016(1):105-115.

[3] 黄继承,盛明泉.高管背景特征具有信息含量吗?[J].管理世界,2013(9):144-153+171.

[4] 卢馨,张乐乐,李慧敏,等.高管团队背景特征与投资效率——基于高管激励的调节效应研究[J].审计与经济研究,2017(2):66-77.

[5] 池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-74.

[6] Hambrick D C, Mason P A. Upper echelons: the organization as a reflection of its top manager[J]. Academy of Management Review, 1984, 9(2): 193-206.

[7] Rao K, Tilt C. Board compensation and corporate social responsibility: the role of diversity, gender, strategy and decision making[J]. Journal of Business Ethics, 2016, 138(2): 1-21.

[8] 陈传明,孙俊华.企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究[J].管理世界,2008(5):124-133.

[9] 吴成颂,黄送钦,钱春丽.高管背景特征对银行风险承担的影响——来自中国上市银行的经验证据[J].现代财经(天津财经大学学报),2014(5):3-14.

[10]吕英,王正斌,安世民.女性董事影响企业社会责任的理论基础和实证研究述评[J].外国经济与管理,2014,36(8):14-22,32.

[11]Tata J, Prasad S. CSR communication: an impression management perspective[J]. Journal of Business Ethics, 2015, 132(4): 765-778.

[12]Zang A Y. Evidence on the trade of between real activities manipulation and accrual—based earnings management[J]. The Accounting Review, 2011, 87(2): 67-703.

[13]張正勇,邱佳涛.会计稳健性与社会责任报告印象管理[J].证券市场导报,2017(3):19-25.

[14]杨浩,陈暄,汪寒.创新型企业高管团队背景教育与企业绩效关系研究[J].科研管理,2015,36(1):216-223.

[15]韩静,陈志红,杨晓星.高管团队背景特征视角下的会计稳健性与投资效率关系研究[J].会计研究,2014(12):25-31+95.

[16]杨瑞平,梁张颖.高管团队背景特征对内部控制影响研究[J].经济问题,2016(9):102-106.

[17]李端生,周虹.高管团队特征、垂直对特征差异与内部控制质量[J].审计与经济研究,2017(2):24-34.

[18]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7):144-155.

[19]刘睿智.人口统计学特征、高管薪酬与盈余管理[J].财经问题研究,2017(5):65-71.

[20]王士红.所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[J].会计研究,2016(11):53-60.

[21]张复生,马胜男.高管背景特征与信息披露质量的相关性研究述评[J].财会月刊,2016,27(1):109-113.

[22]林新奇,蒋瑞.高层管理团队特征与企业财务绩效关系的实证研究——以我国房地产上市公司为例[J].浙江大学学报(人文社会科学版),2011(3):190-197.

[23]Manner H M. The impact of CEO characteristics on corporate social performance[J]. Journal of Business Ethics, 2010, 93(1): 53-72.

[24]张正勇,吉利.企业家人口背景特征与社会责任信息披露——来自中国上市公司社会责任报告的经验证据[J].中国人口资源与环境,2013,23(4):131-138.

[25]金雪军,郑丽婷.谁能成为明星CEO——管理者声誉的来源及影响[J].经济理论与经济管理,2015(9):86-100.

[26]Jian M, Lee K W. Does CEO reputation matter for capital investments?[J]. Journal of Corporate Finance, 2011, 17(4): 929-946.

[27]Abbott L. Female board presence and the likelihood of financial restatement[J]. Accounting Horizons, 2012, 26(4): 607-629.

[28]Harjoto M, Laksmana I, Lee R. Board diversity and corporate social responsibility[J]. Journal of Business Ethics, 2015, 132(4): 641-660.

[29]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015(11):49-64.

[30]Dhaliwal D, Li O Z, Tsang A,et al. Corporate social responsibility disclosure and the cost of equity capital: the role of stakeholder orientation and financial transparency[J]. Journal of Accounting and Public Policy, 2014, 33(4): 328-355.

(责任编辑:漆玲琼)