试论国内融资租赁公司的资产证券化发展难题与破解

2018-12-24 08:42刘婧

现代企业文化·理论版 2018年18期

刘婧

中图分类号:F253 文献标识:A 文章编号:1674-1145(2018)9-298-02

摘要 租赁资产证券化能够较好地解决租赁公司融资需求,然而受基础资产的筛选、资产证券化过程中列税务问题的解决,以及在会计核算过程中存在判断不足等问题的影响,租赁资产证券化尚未在国内租赁行业中全面普及。为此文章试论国内租赁资产证券化发展难题,进而提出有效的解决对策,对促进国内租赁资产证券化的健康、快速发展具有重要的意义。

关键词 融资租赁 资产证券化 发展难题 解决对策

全球经济迅猛发展,带动了我国融资租赁业务的提升,融资租赁市场份额逐年递增。根据《2017中国融资租赁业发展报告》信息显示,截至2017年12月底,我国融资租赁公司总数约9090家,较2016年底的7,140家提高了1,950家,涨幅约27.36%;行业注册资金2017年约合32,031亿元,比2016年25,569亿元增长6,462亿元,涨幅约253%;合同的余额2017年金额约为60,600亿元人民币,比2016年53,300亿元多7,300亿元,增幅约13.7%。由此可见国内的融资租赁公司发展势头旺盛,较好地促进了社会经济的协调发展。

一、融资租赁公司的资产证券化概述

资产证券化(Asset-Backed Securifizafion,ABS)是指将缺乏流动性,但能够产生可预见的稳定现金流的资产,通过一定的结构安排,对资产中风险与收益要素进行分离与重组,进而转换成为可以在金融市场上出售和流通的证券的过程。

融资租赁资产证券化是指融资租赁公司集合一系列用途、性能、租期相同或相近,并可产生大规模稳定现金流的租赁资产,通过结构性重组转换成可以在金融市场上出售和流通的证券的过程。

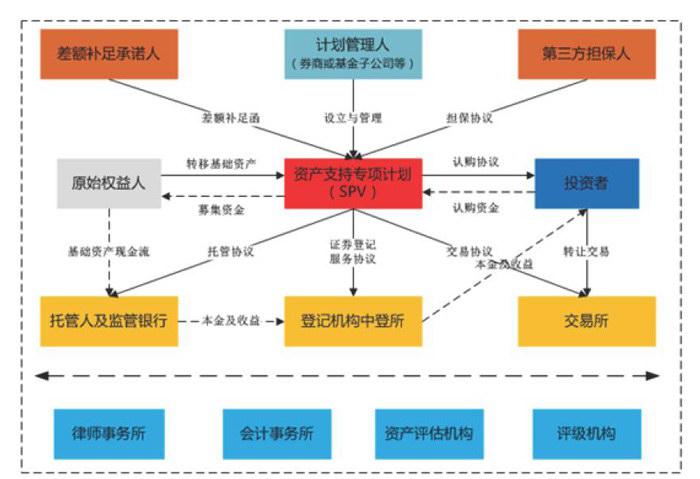

资产证券化涉及的各相关机构及交易结构图如下所示:

融资租赁的租金具有固定的收入计划,现金流可预测、稳定、独立并可特定化;每笔租金回收都有历史记录,历史违约率相对较低,风险可以控制;租赁选择的承租人范围较广。因此,融资租赁基础资产证券化具有天然优势。

二、国内融资租赁公司资产证券化发展面临的主要难题

(一)对基础资产的筛选标准有失规范

融资租赁资产证券化对基础资产进行判断与审核是有要求的,租赁公司的基础资产的范围涵盖城市公用基础设施、大型工装设备、光伏电站、风力设备、景区设施、车辆等,但在准备用于证券化的基础资产的合法性、租赁物权属和基础资产能否产生独立、稳定现金流判断方面,仍存在不同的选择标准。甚至有些公司选择的基础资产被纳入《资产证券化业务基础资产负面清单指引》所列的“负面清单”,例如基础资产的债务人是地方政府或者地方融资平台公司;--@基础资产附带抵押、质押等担保或者其他权利限制,如有些涉及光伏或风电项目的基础资产在前期申请项目贷款时将未来电费收费权向银行做了质押,后期转为租赁时没有解质押,租赁公司再转让该基础资产时即存在瑕疵;还有一些准备人池的基础资产尚未形成独立稳定、可预测的现金流。以上不合格基础资产在证券化审批中均会受到质疑,因此筛选合适的基础资产信息至关重要,租赁公司亟需构建标准化的资产池,有效规范租赁资产的运作。

(二)资产证券化交易过程中面临的税务问题

根据上述交易结构图,资产支持证券专项计划是一个特殊目的载体(SPV),其仅是一种法律合同关系,并不是纳税主体。虽然财税[2006]5号文对资产证券化中SPV的税收处理进行了专门的规定,即由受托机构(券商或基金子公司)按规定申报缴纳,但并没有对其本身的纳税地位进行说明,而且,这一规定也没有明确受托机构是以谁的名义申报应税收入。

基础资产产生的相关收入可能包含多项服务的内容,以风电项目融资租赁为例,租赁公司可能取得租金、咨询费、手续费以及分享收益等多项服务对价,则需要对基础资产的收入进行合理的划分,否则就会对增值税税率适用产生一定的偏差。

在租赁资产证券化业务中,由于承租方支付的租金适用增值税,承租方需要获得增值税专用发票用以进项抵扣,否则承租方的增值税税负将大幅上升。但是,SPV并不是纳税主体,如果根据国家税务总局公告2015年90號规定,租赁公司将应收债权转让,不改变其与承租方之间的融资租赁关系,由租赁公司继续向承租方开具发票并缴纳增值税。同时基于现有的财税[2016]140号文,实务中资管计划如何开具增值税专用发票,如何抵扣增值税进项税额等一系列问题仍具有相当的不确定性,则租赁公司是否能获得差额利息发票,也具有不确定性,将可能增加租赁公司的增值税税负。

(三)资产证券化存在的会计问题

当前国内关于资产证券化会计处理的理论和规范尚未形成完整体系,尤其是对于租赁资产证券化这一新兴的领域,相关的会计处理更是缺乏理论指导和经验借鉴。目前国内资产证券化业务会计处理的主要依据是《企业会计准则第22号——金融资产确认与计量》和《企业会计准则第23号——金融资产转移》,22号和23号准则主要是参照IAS39(国际会计准则)制定的,对租赁资产证券化也具有参考意义。

租赁资产证券化的基础资产出表与否,是会计处理方面的一个关注点,也是难点。它与资产负债表上的偿债指标有着直接关联,也影响着利润表上的业绩指标。

三、破解融资租赁公司资产证券化发展难题之途径

(一)切实做好基础资产的筛选工作

对于人池基础资产的选择,中介机构应根据监管部门最新政策、倾向性意见或做法进行分析研究,结合近期已发行的产品入池标准,从基础资产的全面深入调查、现金流测试、初步筛选,到最后确定入池资产的过程相互配合,对租赁公司提出相关建议。确定初步入池标准有助于权益人全面了解可证券化基础资产的特征,以便于在租赁业务开始前做好资产的筛选。

其次租赁公司对照标准,进一步筛选入池资产。对确有问题的基础资产,应寻求中介机构积极设计补救措施或办法;对已确定人池的基础资产,应根据基础资产整体水平进行修正入池标准。

最后评级机构审计、律师和券商应尽快确定能够体现基础资产信用信息的相关信息与数据,进而为今后的租赁资产筛选提供有利的判断依据。

(二)完善相关税收法规以明确税务处理

在资产证券化过程中,原始权益人(即融资租赁公司)对基础资产的转让属于未来收益权的转让。基于财税[2016]36号文,未来收益权的转让并不属于增值税的征税范围。在证券发行过程中,根据财税[2016]140号文的规定,资产支持证券涉及的增值税问题,以资管产品管理人为增值税纳税人。例如,资管产品管理人运营资管计划时,从原始权益人处取得的基础资产进行运营取得的收益,由资管产品管理人缴纳增值税。另根据财税[2006]5号文规定,对受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,应全额征收营业税。需要注意的是,2016年全面营改增后,对受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,需要缴纳增值税。

考虑到税收对证券化主体者的融资成本起到关键性的影响,为此证券化参与主体进行证券化主体构建,进行证券化交易之时,应采取合理避税方式,以实现税收成本的最小化。选择无须交纳实体税或税负小的机构实现证券化,由此最大程度上有效减少原始权益人的税负压力。

同时,融资租赁公司应联合起来,向监管机构申请不断完善现有的法律法规等各项制度,推动财政、税务相关部门加深对行业的理解,在财政税收的政策出臺上予以进一步支持。

(三)做好租赁资产证券化的会计处理工作

进行租赁资产证券化过程中,原始权益人将基础资产转让给受托人时,其转让的真实目的,将影响证券化结构设计,进而影响资产的确认,以及会计处理方法。

首先资产证券化会计处理的主要方法是报酬分析方法,分析原始权益人是否转移了基础资产所有权上几乎所有(95%及以上)的风险和报酬,该分析方法需要对原始权益人对证券的保留、转让等情况进行全面的了解,以及预测转让时面临的风险,并做好相关的预防对策。

其次进行资产交易之时,需要对交易合约进行合理的安排,进而对资产面临的风险及其实际的利益给予有效的区分。金融合成分析方法也是较为常用的确定资产证券化会计处理方法,该方法主要是体现合同中的后期经济利益,通过该方法对资产的交易进行确认进而估算资产的控制权、对转让人之间的交易进行确认。

四、结语

综上所述,面对当下严峻的国际经济发展形势和国内多变的市场环境,融资租赁公司向多元化的融资渠道方向健康发展,需要国内资产支持证券制度的逐步完善,相应的税务、会计处理逐步规范和明晰,只有明确的规范和指引,才能助力融资公司的资产证券化在广度和深度上进一步拓展。