云南高速公路工程经济可行性研究分析

2018-12-27 10:20张育宏

建筑施工 2018年9期

张育宏

中交公路规划设计研究院有限公司 北京 100100

目前随着城市之间高速公路的快速发展,与公路相关联的一系列经济指标越来越得到人们的重视,这些经济指标在进行高速公路建设的造价控制、进度控制和质量控制中起着关键作用[1-2]。在当今经济社会高速发展的同时,高速公路尤其是新建项目建设的成本一直在发生着变化,且随着高速公路设计思路的转变、物价的不断上涨等,新建项目从规划初期、设计、施工到后期运营维护等一直处在动态的变化过程中,导致整个过程费用得不到严格且精准的控制,在一定程度上控制着现代高速公路的发展过程[3-5]。

在高速公路的建设初期进行项目概预算编制阶段,有些施工阶段的建设费用没有进入现阶段规定的定额范围,导致高速公路因新工艺、新材料和新技术的推广应用而产生的建设费用与初步设计阶段的概预算费用相差较大[6-8]。本文以云南某高速公路为例,进行该项目一系列经济费用效益分析和财务指标分析计算,对云南高速公路工程经济可行性研究进行分析,可供参考和借鉴。

1 工程概况

云南某一级高速公路,设计时速为80 km,采用的车道数为双向6车道,项目工程经济计算期包括其项目建设时期和项目运营时期,建设期为3年,即2018年—2020年,运营期按20年计算,即2021—2040年。经济费用效益分析的技术路线如图1所示。

图1 经济费用效益分析技术路线

2 经济费用效益分析

2.1 经济效益计算

由于本项目系公路建设项目,所以在所获经济效益中主要考虑3种直接经济效益,即汽车运输营运成本节约效益、旅客时间节约效益和交通事故减少效益。

2.1.1 汽车运输营运成本节约效益

项目建成后将带来相关地区公路状况的改善,从而降低了相关公路汽车运输成本。本项目的降低汽车营运成本效益计算是把相关路网作为研究对象,通过“有无比较法”来计算有、无项目条件下相关路网内汽车运输成本的节约,效益计算的模型如下:

式中:B11、B12——该高速公路项目和该地区类似相关公路降低营运成本的效益,元。

B11、B12的计算公式分别为:

式中:T1P、T′1P、T2P、T′2P——该高速公路项目、该地区类似相关公路的正常交通量和该高速公路项目、该地区类似相关公路的总交通量,辆/d;

VOC′1b——正常交通量条件下,各种车辆类型在该地区类似相关公路的平均单位营运成本,元/车公里;

VOC2P、VOC′2P——总交通量条件下,各种车辆类型在该地区类似相关公路的平均单位营运成本,元/车公里;

L、L′——该云南高速公路项目和该地区类似相关公路的总里程,km。

2.1.2 时间节约效益

由于本项目的建设,大大缩短了玉溪到弥勒两地的车辆行驶距离,而又由于公路等级的提高及随之带来的公路行车条件的改善,大幅度地提高了车辆行驶速度,产生了旅客时间节约的效益和货物运输时间节约效益[9-10]。此项效益的数学模型如下:

式中:B21、B22——旅客在使用该高速公路项目和该地区类似相关公路所节约的时间效益,元;

B23、B24——货物在使用该高速公路项目和该地区类似相关公路所节约的时间效益,元。

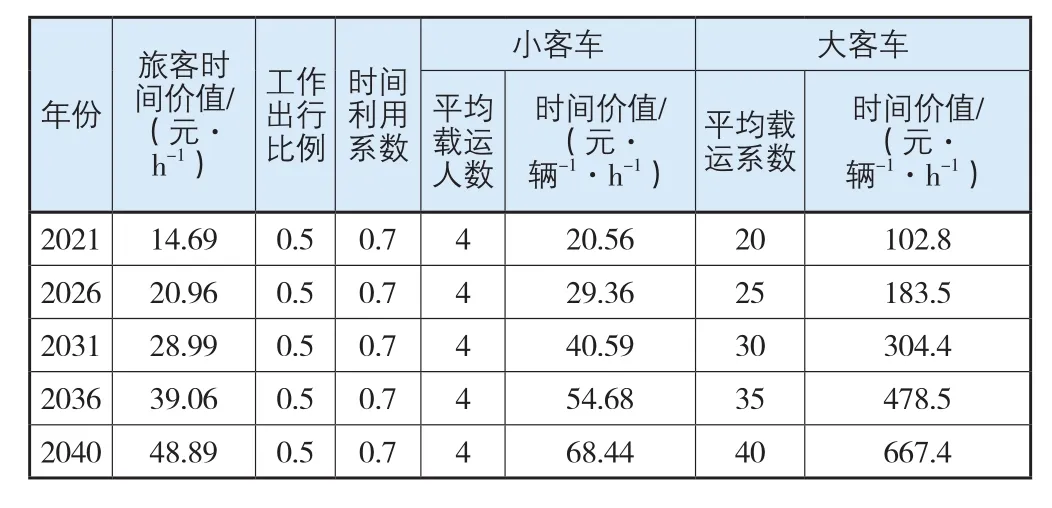

考虑到节约的时间并不能全部用于有效的生产,因此取时间利用系数0.7;而在乘车旅客的出行目的上,工作出行约占全部出行的50%[11-12]。各特征年旅客及车辆出行时间价值如表1所示。

2.1.3 交通事故减少效益

高速公路的建成将会大幅度地改善原有路网的交通行驶条件,因此会大大降低新路和老路的交通事故率,从而大幅度地减少交通事故损失。对于减少交通事故所产生的效益,每次事故的平均损失费计算具体公式为:

式中:B31、B32——该高速公路项目和该地区类似相关公路的减少交通事故效益,元。

B31、B32的计算公式分别为:

表1 特征年旅客及车辆出行时间价值

式中:C′b、CP、C′P——在基本情况下,该地区类似相关公路的单位事故平均经济损失费、在有项目时该高速公路项目和该地区类似相关公路的单位事故平均经济损失费,元/次;

r′1b、r2P、r′2P——在正常交通条件下,该地区类似相关公路的事故率、在总交通量条件下该高速公路项目和该地区类似相关公路的事故率,次/亿车公里。

2.2 经济效益费用分析指标计算

根据前文经济效益分析计算可以得出该高速公路项目的净现金流量值,本次计算的工程经济指标有4项,通过计算得出项目工程净现值(ENPV)为1 062 565万元,工程经济内部收益率(EIRR)达到12.95%,效益费用比例(EBCR)为1.73,工程项目经济回收期为16.3年。结果表明,在经济评价上该高速公路具有经济可行性。

2.3 敏感性分析

经济评价由于其工作性质所限,许多数据并不是来源于统计,采用的往往是预测值。预测值的准确程度以及经济形势的变化都会影响评价的结果。本文对项目的建设费用和运营效益设定变化幅度,从而得到不同条件下的经济费用效益分析结果。

本项目敏感性分析中,费用和效益的变化幅度均定为±10%、±20%。把各种组合变化后的数值形成新的效益费用流量表后,即可得到各种情况下的评价指标。具体计算结果见表2。从中可以看出,在费用增加20%而效益减少20%的不利情况下,在经济敏感性分析上,内部收益率仍然高出目前社会折现率的8%,达到9.16%,证明其有很强的经济抗风险能力。

3 财务分析

3.1 运营期为20年

按照上述确定的收费标准可计算出本项目的收费收入,使用计算得到的建设投资费用和各年度的运营费用以及收费收入,即可进行财务盈利能力分析[13-14]。

表2 经济费用效益敏感性分析结果

从财务评价结果汇总(表3)可以看出,本项目所得税后的财务内部收益率(FIRR)为1.11%,财务净现值(FNPV)为-583.431万元,财务内部收益率低于财务基准折现率4.5%,表明以20年为运营期计算的话,本项目财务评价不可行。

表3 运营20年财务评价结果汇总

3.2 运营期为30年

鉴于以上情况,本次以30年运营期进行财务费用分析。在保持原有总投资、融资结构等不变的情况下,对原有的收费收入、经营成本、折旧等进行相应调整,其中折旧期限调整为30年,于2029年进行第1次大修,大修总费用为44 755万元,2038年进行第2次大修,大修总费用为58 395万元,2047年进行第3次大修,大修总费用为76 193万元。求得本项目税后的财务内部收益率为4.89%,财务净现值为116.763万元,效益费用比为1.05,投资回收期为31.6年,即2049年能回收全部投资。具体的财务评价指标如表4所示。

4 结语

本文以云南省某高速公路为例,进行高速公路工程经济需求及可行性研究分析,以具体工程为例构建了云南高速公路一系列经济指标计算体系,得出的结论有:

表4 运营30年财务评价结果汇总

1)通过计算,经济内部收益率高出当今社会折现率8%,为12.95%,效益费用比例1.73,工程项目经济回收期为16.3年。表明在经济评价上该高速公路具有经济可行性。

2)该项目在运营期按20年计算时,税后的财务内部收益率(1.11%)小于项目财务基准收益率(4.5%)。项目的运营评价期延长至30年时,项目税后的财务内部收益率为4.89%,投资回收期为31.6年,即2049年能回收全部投资。

3)在经济敏感性分析上,内部收益率高出目前社会折现率的8%,达9.16%,证明其有很强的经济抗风险能力。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

作文评点报·低幼版(2019年42期)2019-12-30

中国外汇(2019年21期)2019-05-21

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

小学生作文(低年级适用)(2018年10期)2018-10-27

小天使·二年级语数英综合(2018年5期)2018-06-29

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10