试论美国药物商品中的政治元素

2019-01-03 08:58

中国食品药品监管 2018年12期

引言:笔者曾在《药物专利的商业之道》《美国药物有效性评价回顾》两篇文章中提及“药物商品的政治元素”这一概念。为回应读者疑惑,本人试着以美国制药工业为例,说明药物商品中的政治元素。不妥之处,希望谅解,给予更正!

“政治”一词有如下解释:

1.和公权有关的事情,就是政治。即,政权之事,就是政治。

2.政治,政,指导也,治,法律也,政治就是通过法律引导社会行为。

3.孙中山先生认为“政就是公众之事,治就是管理,管理大家的事,就是政治”。

根据以上定义,笔者以美国制药工业的法律环境为框架,以药品在美国社会呈现出的“公众性”“垄断性”和“不对称性”为切入点,试着分析美国医药工业中的政治元素,和所谓“政治”对美国制药行业的影响,并以此解释美国“药物商品的政治元素”。

一、美国制药工业的法律环境

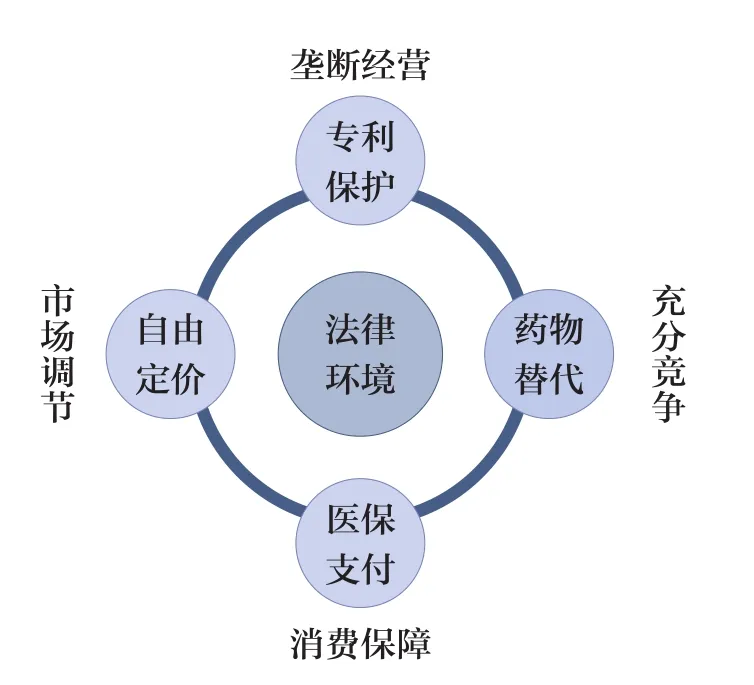

美国是全球第一的药物制造国和消费国,也是全球医药科学创新的引领国。追溯其背后的原因,人们常把美国制药工业的强大归因于美国经济,教育和科学的强大。但是,笔者认为,美国制药工业与其他国家和地区不同的法律环境才是其制药工业全球领先的根本原因。美国的法律环境很复杂,为了便于说明,笔者把美国制药工业的法律环境简单地归纳为四部法律,即“专利保护法”“自由定价法”“药物替代法”和“医保支付法”(图1)。

图1 美国制药工业的法律环境

专利保护保证了垄断经营;自由定价利用了市场规律(作者注:有些人认为市场调节对美国药物价格已经失去作用!);药物替代引入了(仿制药)竞争;医保支付奠定了支付来源。

美国制药工业法律环境的形成,应该以1965年美国政府开启的社保改革引入“医保支付”(Medicare和Medicaid)和1984年Hatch-Waxman法案(仿制药立法改革)引入“药物替代”的两个政治事件为标志。

这种法律环境是其独有的,是其他国家和地区还不具备的。美国是全球药物专利拥有数量最多的国家,是发达国家中唯一不限制药品价格的国家,也是全球医疗支付费用(绝对值)最多的国家。2017年,美国的医疗卫生开支达到了GDP的18%(3.5万亿美元)。除此之外,更重要的是,美国还有一个令人畏惧的FDA!

从20世纪60年代开始,美国制药工业就是在这一法律环境下一路狂奔,半个多世纪一直全球领先。

二、美国药物商品的特殊性

无论在哪个国家,药物都属于特殊商品,其特殊性为本领域专业人员所熟知。为便于说明观点,本文仅将药物在美国呈现出的特殊性归纳为三点:“公众性”“垄断性”和“不对称性”。

1.美国药物商品的公众性

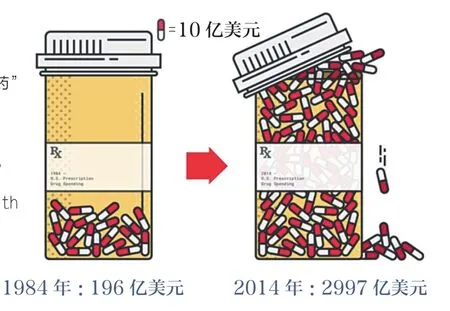

美国是个“吃药”大国。2017年美国人均处方为12个,人均处方药消费约1150美元,处方药消费占美国GDP约2%。所以,美国是全球药品消费(数量和价值)最多的国家。

图2 美国是个“吃药”大国

1984年美国的处方药消费196亿美元,30年后的2014年,这一数字达到了将近3000亿美元,翻了15倍多!

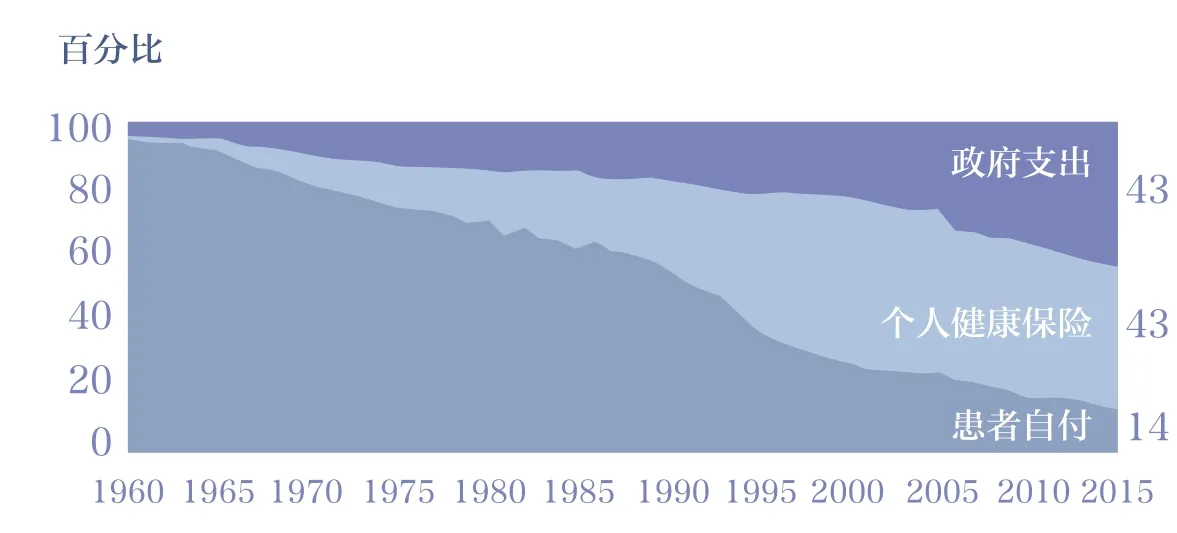

美国之所以成为吃药大国,和美国的医疗支付体系有很大的关系(1982年之后的社保改革和医保改革)。下图给出了美国从1960年到2015年的处方药付费来源变化。

图3 美国政府是处方药付费大户

美国药品消费数量巨大、价值甚高,到了2015年,处方药中的大约43%是由政府付费,另外43%是各种商业保险和社会保险(退休保险,企业保险等等)付费。所以,药品这一商品,是美国社会的公众消费品,关乎每个人,每个家庭,每届政府。

2.美国药物的垄断性

尽管药品在美国有着极强烈的公众需求,但是,药物在美国却有着极鲜明的垄断性。

2.1 专利垄断

美国有着极为严格的药物专利保护制度。由于垄断性的“市场独占”是美国制药工业收回投资,获取利润的唯一手段,所以制药商无所不用其极地想方设法获取专利、延长专利保护期。 因此,“专利策略和专利技术”就成了美国制药工业的生死线,于是就有了“在美国,做药就是做专利”之说,就有了为专利而专利的所谓“常青专利(evergreening patents)”(也有人称之为“流氓专利”),就有了美国独特的“专利诉讼”这门大生意。有人调侃说“由于美国专利制度不保护‘天然’存在物质,所以天然(化合物)物质在美国绝对不会成为药物”。一直以来,美国一方面是世界上拥有药物专利最多的国家,另一方面也是药物专利争议最多的国家,也是药物专利律师最赚钱的国家,也是国民和政府为药物专利付费最多的国家。

2.2 法规垄断

除了专利垄断之外,1984年的Hatch-Waxman法案之后,美国政府还给予药物各种名目的“数据独占”权。

表1 “数据独占权”项目一览

2.3 制造垄断

由于新药的开发和上市越来越困难,成本越来越高,于是美国制药工业开启了大规模,大幅度(价值)的兼并重组,以此实现专利垄断、产品垄断、市场垄断。据报道,2017年美国制药前15家巨头占了美国42%的市场,获取了整个行业2/3的利润(引自:Pharma& Healthcare 2018 by Robert Pearl M.D.)。现在的美国制药,更进一步把“做药就是做专利”演变成为“做药就是做垄断”!根据2017年美国国家审计署(GAO)报告,最近几年制药垄断有向同类药物,同类疾病集中的趋势。例如,2014年3家公司占了抗风湿药物市场的56.8%;3家公司占了艾滋病治疗药物市场的72.4%;3家公司占了抗病毒药物市场的52.8%。

2.4 销售垄断

美国药物销售市场的垄断更是肆无忌惮。在10年前还是十几家药物销售公司占有90%的美国处方药市场,但是到了2016年,仅3家企业就控制了美国将近92%的处方药销售,仅三家药房福利管理(PBM)公司,控制了美国70%的处方药价格。

表2 美国三大批发商销售额变化

3.美国药物市场的不对称性

除了垄断性外,药品市场上还呈现出很多“不对称”性。

3.1 消费权力不对称

消费者没有消费选择权。例如,同样治疗感冒,消费者可以到药房直接买“泰诺”,因为它是OTC,但是当你需要消炎的处方药时,就必须经过两个政府“许可”,一个是有执照的医生,另一个则是FDA的批准。医保支付限制了消费弹性,由于没有弹性,制药商就可以高于专利垄断的价格销售专利药物。

另外,就仿制药而言,由于“药物替代法”,作为消费媒介的“药房”就成了“通用名药物”唯一的选择人,而作为消费者的医生和病人没有任何选择权。

3.2 消费信息不对称

产品信息对消费者和生产者是不对称的。无论信息公开程度,还是科学知识,消费者都没有办法了解和理解药品的全部信息,与生产商和销售商相比,病人或医生都处于信息弱势。

3.3 消费地位不对称

由于医保支付限制(医保条款限制),消费者实际上是在消费“二手产品”,是保险公司,药房福利管理PBM,或者药房从制药商那里买下产品后,转卖给消费者,消费者不能直接从生产者或批发商手里购买产品。消费者既没有质量评价权,没有议价权,更没有产品选择权,消费者处于必须接受的地位。因此,买与卖的消费地位不对称。

3.4 成本利润不对称

就药品定价而言,制药商总是强调,药物成本主要是药物研发的成本。但是,美国制药商却从来就是按照“市场接受能力”定价!因此,药物商品的“成本-利润”说是不对称的。正如前《新英格兰医学杂志》总裁Marcia Angell所说:“美国是发达国家中唯一一个允许制药工业无限榨取市场承受力的国家。”辉瑞制药的前CEO Hank McKinnel也说“药物定价是为了收回药物研发(R&D)的投入,那是个愚蠢的说法。”(引自:Monthly Review, The Pharmaceutical Industry in Contemporary Capitalism by Joel Lexchin Mar.01, 2018)。 自由定价使得骇人听闻的“天价药”在美国比比皆是。

3.5 公权与私权不对称

药物的标准是由政府制定的,从1962年Kefauver-Harris修正案之后,FDA成了制定标准的唯一机构。药品疗效和质量评价成了政府的公权。而这一公权与作为用药人的医生和病人用药体会的私权所处的状态是不对称的。简言之,药品有效没效,质量好与不好,不是消费者(私权)说了算,而是政府(公权)说了算。

3.6 法律与科学不对称

按照美国的药物监管法律,药物跨洲交易必须符合政府指定的法律标准和科学标准,但是,必须是在法律标准的框架内实现科学标准。如果我们把药物科学家的药物研究视为“私权”,把政府对药物研究的监管视为公权的话,显然是公权限制私权。

对药物的定义权力不对称(广告,标示等的语言和用词限制)。药物说明,也可以说对药物的解释和定义权不属于药物的生产者或销售者,而是FDA的法规和FDA官员决定药物标示(说明书,内签,广告,促销)的用语和词汇,以此决定了药物的使用范围。更进一步推演,是法律,而不是科学,决定了商品的价值。

3.7 道德和市场不对称

从道德的角度,“质量”与“可及”是个永远没有结论的议题。在财富面前,生命的价值相同吗?是不是富有就该得到安全有效的药物,而贫穷就没有这个权力? 质量与可及,哪一个更道德?没人能讲得清楚。试想,如果药物价格在有效性的庇护下越来越贵,“有效”到了大多数人都付不起的程度,那么它还有效吗?

从前文所描述的垄断性和不对称性,就可以理解为什么美国是药物价格最贵的国家。美国国家审计署2017年的报告中就指出:“市场经济的一般原理在美国医疗市场已经不起作用了。”

三、政府对制药工业的主导性

正是由于药物商品的公众性、垄断性和不对称性,理论上需要一种权力(公权)来保护公众的安全,维护市场的公正和公平,因此,逐步成就了美国政府对制药工业的主导权力,这种主导权力是通过下述行为体现的。

1.垄断制造人

制药行业是一个高投入、高技术、高风险的行业。由于药物商品的公众性,社会需要不断有新的治疗方案进入市场,救人性命,解除痛苦和维护健康。为了鼓励对行业的投入,为了保证投资的回报,为了维持不断地创新,目前政府只能通过保护商业垄断的方法来维护这个市场。所以,才有了前面讲过的专利保护、法规独占权等。由此可见,政府是垄断的制造者。

2.垄断监管人

美国一方面制造垄断,另一方面,为了维护市场的公平,政府也在制定各种法律和法规限制垄断。其中,最为强力的就是美国的《反不公平竞争法》(Antitrust Law)。例如,对制药企业的兼并重组有着严格规定,不允许制药企业和保险公司之间重组,不允许同类产品的垄断性重组,制药企业间的重大商业协议要通报给美国贸易委员会FTC和司法部DOJ(详见第四部分)。

3.消费中间人

由于药物的特殊性,无论从法律法规制定人的角度,还是从承担了43%消费的政府出资人的角度,我们都可以把政府理解为药物交易的中间人。作为法律和法规制定者,药物市场的监管人,违法违规行为的制裁人,政府就是那个站在商品和市场之间的人。

4.质量担保人

政府质量担保人的角色主要通过FDA的作用来体现。从1906年的《纯净食品、药品法》开始至今,FDA对药物的监管法律文字上很简单,就是不允许“掺假”(Adulteration)和“标示错误”(Misbranding)的药物跨洲交易。FDA几千页的法律和法规都是围绕着这一责任展开。110年来,FDA得到了美国民众和国会的肯定。正如美国国会对FDA评价,“大多数美国人认为,凡是FDA批准的药品,基本上是安全有效的”。

5.行业模式设计人

任何科学进步都是政府、企业和科学三者合作的结果,而政府在其中起着设计、指导、监管、资源配置等作用。就美国制药行业而言,尤其是从1962年的Kefauver-Harris修正案开始,政府涉入制药行业的深度和力度越来越大。从现有的药物监管法律法规和美国制药的商业模式来看,美国国会和FDA就是美国制药的商业模式设计者。

5.1 科学引导

美国政府在1965年之后大力加强对国家健康研究院NIH等国家研究机构的投入,根据2017年的国家审计署GAO报告,在2010-2016年间,美国政府对NIH药物相关基础研究的年投资大约在200亿~300亿美元之间(2017年FDA的总预算也就50亿美元)。而美国制药研究和制造协会PhRMA2017年的报告说,行业会员2017年R&D投入约为714亿美元。这就是说,美国政府对NIH投入的药物相关基础研究相当于整个制药工业药物开发投入的40%。那么,从这一角度,我们可以理解为,美国大部分药物开发都建立在国家NIH的基础研究之上,是NIH的药物基础研究在引领着美国制药工业的走向。

5.2 法规引导

国会法律和FDA法规详细制定了医药工业的很多概念、术语、程序和规矩。例如,NDA、IND、PhaseⅠ、Phase Ⅱ、PhaseⅢ、PhaseⅣ、ANDA、BE、TE等。正是这些概念和术语塑造了美国制药工业的模式。除此之外,国会和FDA还通过颁布孤儿药、儿童用药、快速审批、突破性药物等法律法规引导行业不断满足临床需求。

四、美国制药工业中的“政治游戏”

药物的公众性,垄断性和不对称性会形成社会矛盾和商业冲突,政府必须通过国家机器(立法,行政,执法,司法)不断地调整,平衡和化解这些矛盾和冲突。于是,与医药相关的各利益体就会通过各种手段影响政府的政策、法律和法规。这些手段包括政治手段、道德手段、科学手段和经济手段等等。我们把政府行为和影响政府行为的行为,统称为“政治游戏”。

从19世纪末美国工业化起始一直到现在,制药工业一直是美国最为赚钱的行业之一,也是在道德上饱受争议的行业之一。翻开美国制药历史,从它出生那天起,就从来没有离开过美国政治怀抱。

下面用几个图表列举美国制药工业的政治现象。

1.药物价格的“政治曲线”

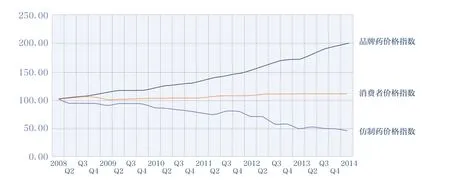

1.1 价格剪刀差

这是2008年到2014年美国处方药消费指数的变化曲线图,上面蓝色线条是品牌药(专利药)的价格指数,中间黄色线条是消费者平均价格指数,下面淡蓝色线条是仿制药价格指数。图4可见,从2008年到2014年,品牌药(专利药)价格越来越贵,而仿制药价格越来越低,而人均药物消费指数基本持平。很明显,美国药物市场的绝大多数商业利益在专利药手中,在制药巨头手中(即创新药企业)。所以笔者把价格指数称之为“政治曲线”。

图4 美国处方药价格指数

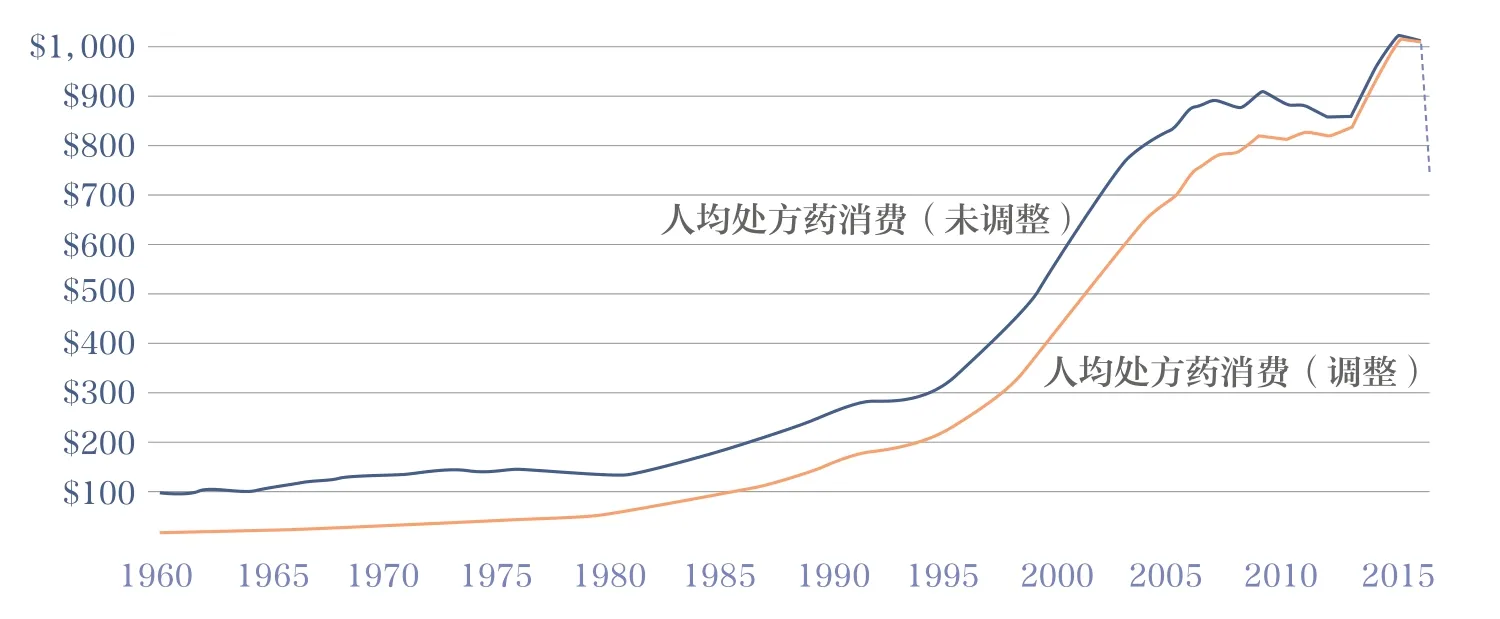

图5 1960-2015年美国人均处方消费额统计(通货膨胀调整和未调整)

1.2 火箭式消费

喜欢吃药,美国处方药的消费数量和消费价值更是到了不可抑制的程度。

根据美国审计署的报告(GAO Report 2017),从1990年到2017年,美国的处方药价格几乎翻了一倍!而在1990年,处方药消费仅占医疗支出的7%,而到了2015年,处方药支出就占到了当年医疗支出的12%!同期,美国的医疗费用从2006年的21 521亿美元增加到了2017年36 753亿美元(引自:Statista 2018)。

1.3 涨价没商量

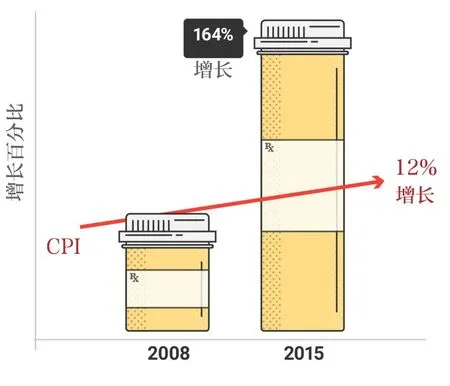

2008-2015年,美国处方药价格上涨了164%,同期通货膨胀为12%(图 6)。

图6 2008-2015年美国处方药价格上涨情况

1.4 付钱没感觉

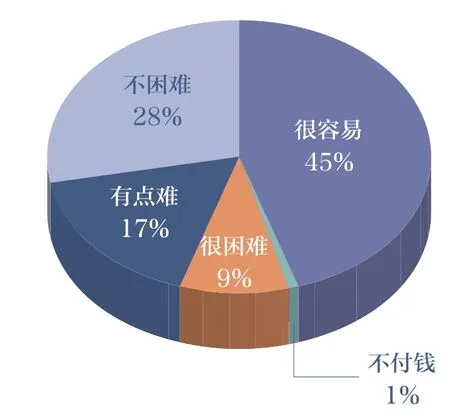

除了政府医保,Medicare 和Medicaid(这两个医保主要解决低收入人群和老年人群),美国还有强制医保法,就是强迫雇主为雇员购买商业保险,以及强迫个人购买商业保险的法律。2015年,处方药的医保支付占据了整个消费的86%。医保费用一方面给美国中产阶级带来很大的经济压力(富人买得起,穷人不用买),另一方面,医保支付也淡化了消费者购买处方药的直接消费感。图7为2016年民众处方药消费感受调查的结果。

图7 美国人买药没感觉

1%的人不付钱,45%的人感觉很容易,28%感觉不难,17%有点难,9%很难!2017年美国国家审计署GAO的制药行业报告指出:药品价格对消费者的影响越来越小,而广告和促销在药物消费中起主导作用。

1.5 谁赚了大钱?

政府医保和商业保险涵盖了处方药付费的86%,而商业保险在美国是一笔很高的开支,政府医保是纳税人的钱。美国的处方药消费从1990年不到200亿美元攀升到2017年的大约4500亿美元,这笔钱进了谁的腰包(图8,见右上)?

就是说,制药商赚了大头!制药商拿走了美国处方药市场67%的收入!结合图6的药物价格指数,美国制药市场简直就是巨头市场,寡头市场!正是政府和政客塑造了这样的市场,使得专利药商通过垄断大赚其钱。而另一方面,通过法律和保险政策,拼命压低仿制药的价格以满足市场可及。这显然不是市场调节。

根据2017年国家审计署GAO报告(图9,见下方),美国制药巨头(创新药企业)的行业利润为20%而美国仿制药的平均利润已经低于5%(引自:The State of Generic Drug, aao.org 2018)。

这样合理吗?会持久吗?

资料来源:根据Health Fair by Nancy L.Yu Preston Atteberry Peter B.Bach 2018整理

2.药物研发(R&D)费用之谜

谈到制药工业的“高投入,高风险”时,制药商总是喜欢用R&D说事,甚至发明了所谓的“反摩尔定律”(每投入10亿美元获得的新药数目,每10年向下翻一半,引自:Nature Review, Drug Discovery 2014)。对此,很多学者并不认同,认为这是制药工业的“悖论”,是抬高药品价格的托词。

塔弗茨药物发展中心(Tufts Center for the Study of Drug Development)曾经发文,认为上市1个新化合物(新活性成分)的费用大约是26亿美元。但也有人认为没有那么多,平均上市1个新药只需要6.84亿美元(JAMA Internal Medicine)。

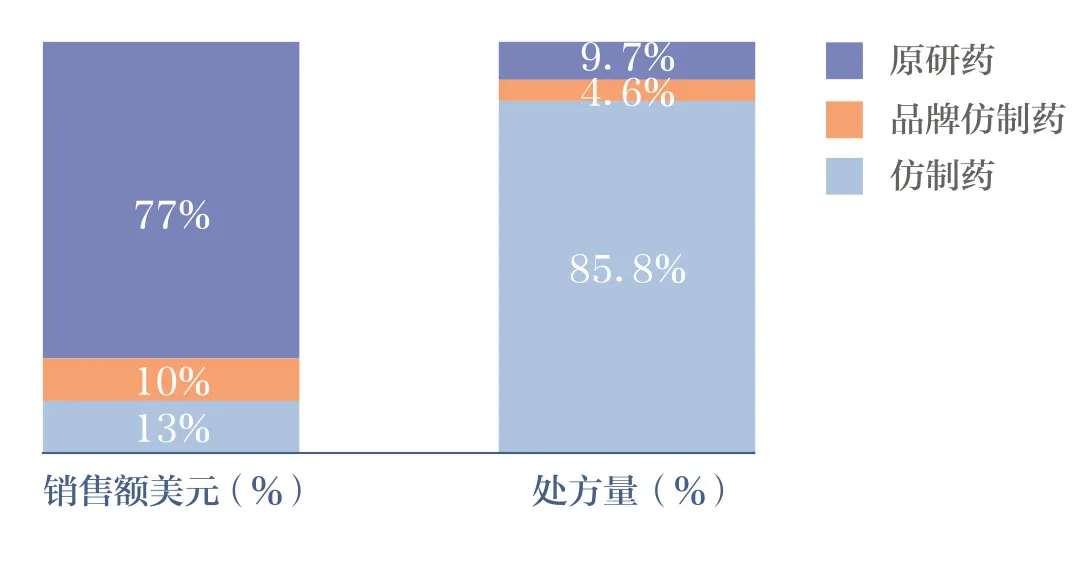

图9 2017年美国仿制药和品牌药处方量和销售额统计

药物开发成本从来就是各说各话,有人称之为“盲人摸象”,有人说它是“屁股决定脑袋”。制药商认为,所有的研发失败都应该计入成本,但有人反驳,这完全是“无赖计算法”,因为把所有药物有关医学研究的失败全部纳入制药成本,岂不是无稽之谈?

表3 美国大制药公司R&D费用退税和抵扣

GAO2017行业报告显示,2013年和2014年,整个医药行业(生物制品除外)投入R&D的费用分别为856亿美元和891亿美元,占行业收入的11.5%和14.2%(行业收入,指美国境内和境外隶属权属美国的各制药公司在美国境内外的收入。作者注)而根据美国制药研究和制造协会(PhRMA)2018年报告,2017年美国境内PhRMA所属企业R&D投入为714亿美元。

根据美国法律,制药工业的R&D成本是可以抵税或者退税的。这样就出现了另一个版本的R&D成本,即药物公司每年报给美国国税局的研发费用(Reported R&D Expenditures),然后,美国国税局会对所报费用审核,该局认可的,是合格费用(Qualified Expenditures),作为抵税退回企业。2017年GAO报告提供的“美国大制药公司R&D费用退税”情况如下(见表3)。

表3可见,从2010年到2013年,几家大制药公司上报的R&D费用基本上如数退回!

另一个有意思的数据,就是美国政府每年会有大量钱投入与药物有关的基础和应用研究(basic and applying researches),主要的投资形式是NIH基金和国家科学基金NSF。而制药企业的药物开发直接或间接的,都是在这些基础研究之上进行的商业开发。没有国家投入的这些基础研究,制药企业不可能开发出这么多的药物。下面还是2017年的GAO报告,列出了在药物研究和药物开发上的企业投入(开发)和政府投入(基础和应用)统计(图10)。

主要数据归纳如下:

◎制药企业收入:2006年为5340亿美元,2015年为7750亿美元,增长45%;

◎企业R&D投入:2008年820亿美元,2014年890亿美元;

图10 2017年GAO报告对企业(境内)和政府R&D投入统计(单位:亿美元)

◎NIH药物相关基础研究投入:2008年270亿美元,2014年260亿美元。

结合上面的几个图表,制药商的R&D投入到底是多少?药物上市的成本究竟该怎么算?制药行业的R&D费用,到底是“经济账”,还是“政治账”?至少目前是笔“糊涂账”!

从多年以来制药企业交给华尔街的财务报表来看,R&D成本和“专利悬崖”好像并没有影响到制药工业的业绩(图 11)。

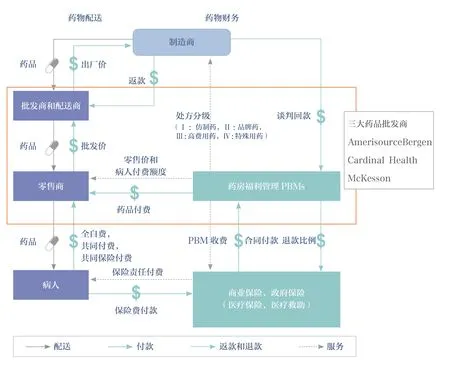

3.复杂的销售系统

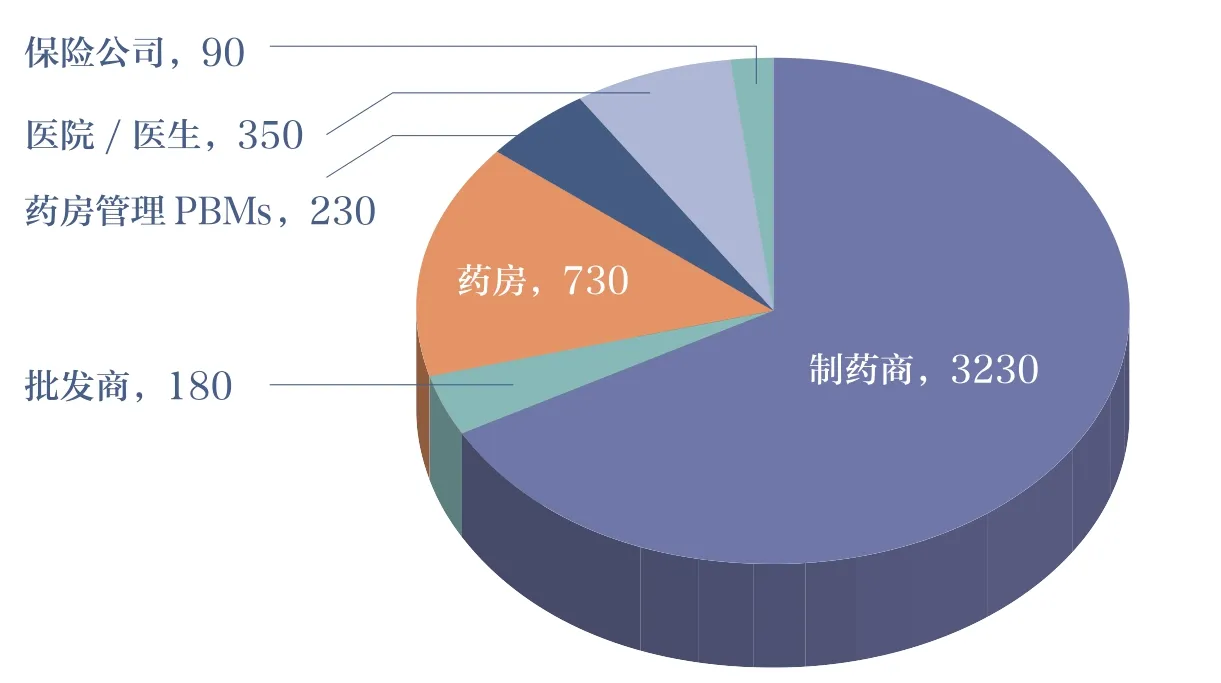

美国的处方药销售结构异常复杂,复杂的过程实际上反映了复杂的利益。先看美国医学会会刊JAMA给出的美国药物销售结构图(图12):

图11 福布斯2013年美国5大行业平均边际利润统计

图12 美国药物销售过程图解

从这张图中可以看出,在药物销售市场上,无论是直接消费的病人或医生,还是直接付钱的保险公司,都没有和制药商谈价格的权力。批发商和药房福利管理PBM不仅掌管了和制药商的交易过程,而且,议价权也在批发商和PBMs手里。前面讲药物垄断性时已经提到,2016年,三家药物销售商已经控制了美国处方药的92%,而这三家中Walgreens和CVS是“批发-零售-PBM”混业经营,剩下那一家做批发和零售(图中黄线圈起部分)。

不解的是,医保支付占了市场的86%,但政府和保险公司却不能和制药商谈价钱!

从克林顿到奥巴马,都想改变这一状况,但是均以失败告终!为什么?

4.强大的政治游说

在医保和对制药工业监管问题上,民主党和共和党一直纷争不断。大概的分歧归纳如下:

表4 民主党和共和党对待医药行业的态度对比

从1965年开启社保改革以来,医疗开支一直是两党在议会和总统选举中的重要内容之一。尤其是从克林顿当选开始,所谓“医保改革”一直延续到现在。2006年,在华盛顿注册的“制药工业游说人”(Pharmaceutical lobbyists)就有1274人(这些游说是合法的),这就意味着,美国参众两院的议员加在一起,每位议员就有两位医药说客(引自Wikipedia :Pharmaceutical Lobby)。从1998年到2004年,美国制药研究和制造协会(PhRMA)和生物技术发明 组 织(Biotechnology Innovation Organization)至少游说了1600项(款)的法律和法规。其中最为成功的,就是在2003年的《医疗保险处方药改革和现代化法案》中阻止了Medicare Plan B对处方药价格的立法,即政府不得干涉Medicare的药物价格谈判!有人统计,仅此一项,通过制药商和药房福利管理PBM的价格谈判,制药商就从中获取了14%的利益(引自 Wikipedia:Pharmaceutical Lobby)。

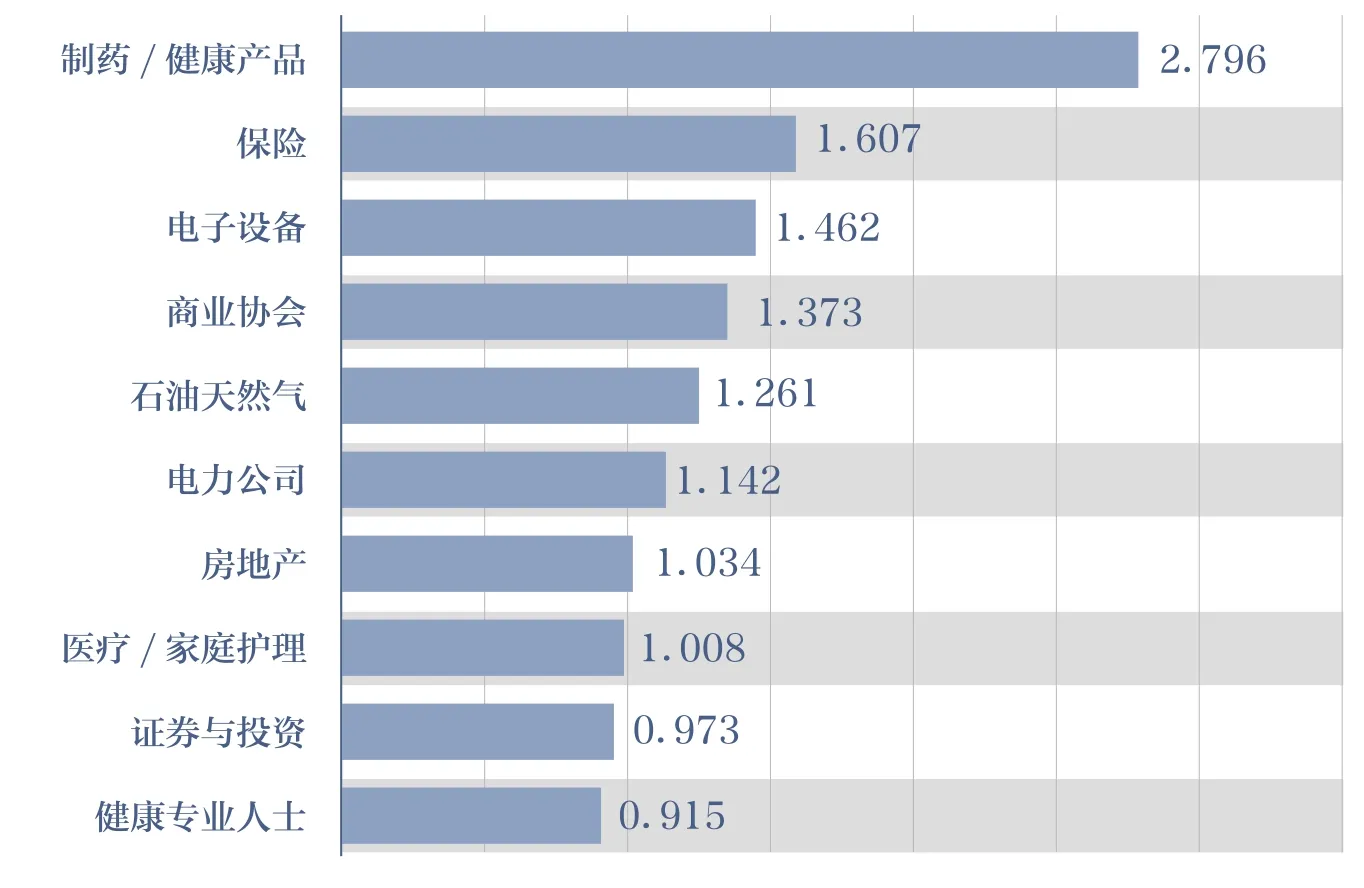

下面再看制药行业的政治捐款:

表13 2018年美国各行业的政治捐款统计(亿美元)

显然,医药行业是捐款最多的!

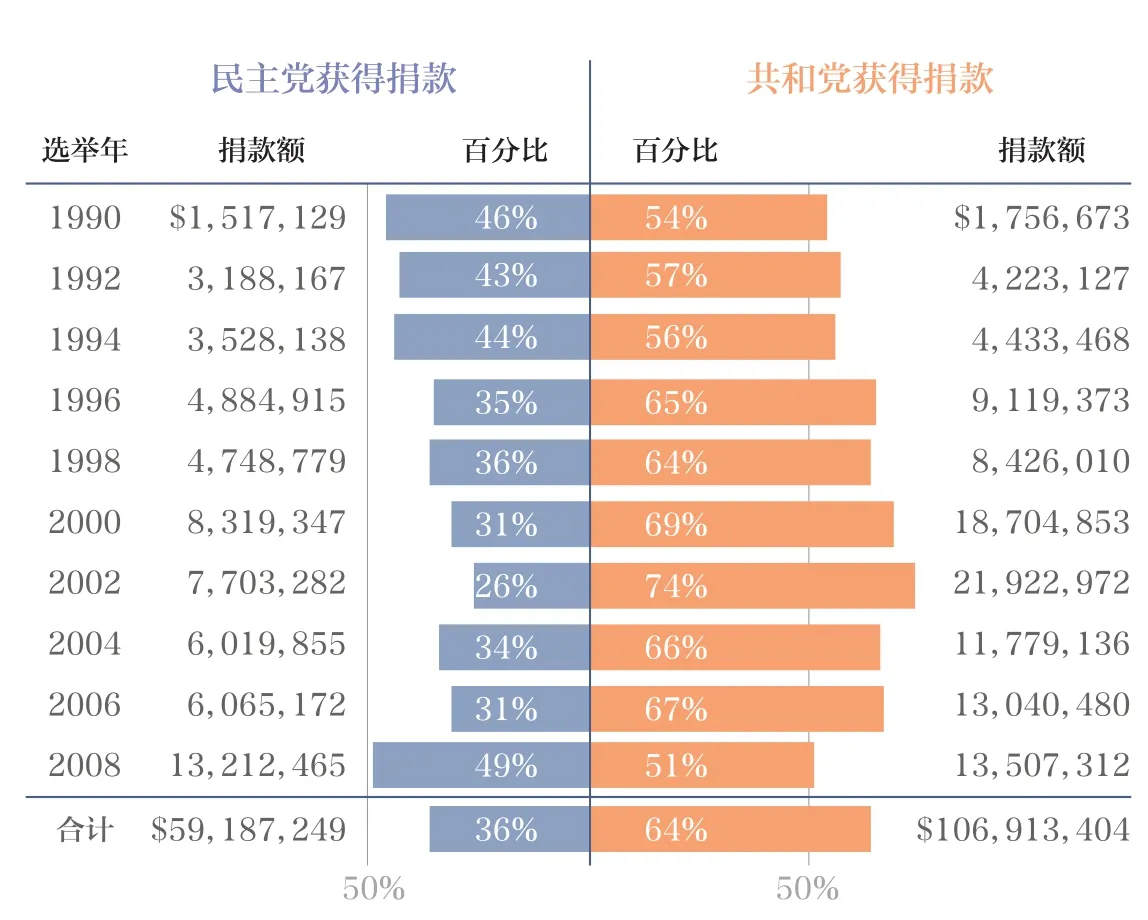

图14是2009年华盛顿邮报统计制药企业给民主党和共和党的捐款。

图14 1990-2008年制药企业向共和党和民主党的政治捐款

按照美国的法律,政府不但不能干涉药物价格谈判,而且在政府医保中,还不得限制医生或患者用药,凡是FDA批准的药物都要纳入政府医保。这就为制药商的天价药品准备了足够的支付资源。于是,政府医疗支出和商业医保的费用越来越高,2017年美国的医疗开支达到了GDP的18%。

除了制药商的政治游说之外,美国各利益团体还有各自的说客,例如:消费者权益组织,各种妇女和儿童组织,各种科学团体,华尔街金融和投资集团,各种新闻媒体等,不胜枚举:他们都要发出自己的声音,维护自己的利益。

美国制药工业的政治游说是个庞大而复杂的政治经济学课题,是美国政治家,经济学家和科学家们争论不休的问题。本文仅以个别现象和法案为例,试着说明美国药物商品的“政治元素”。

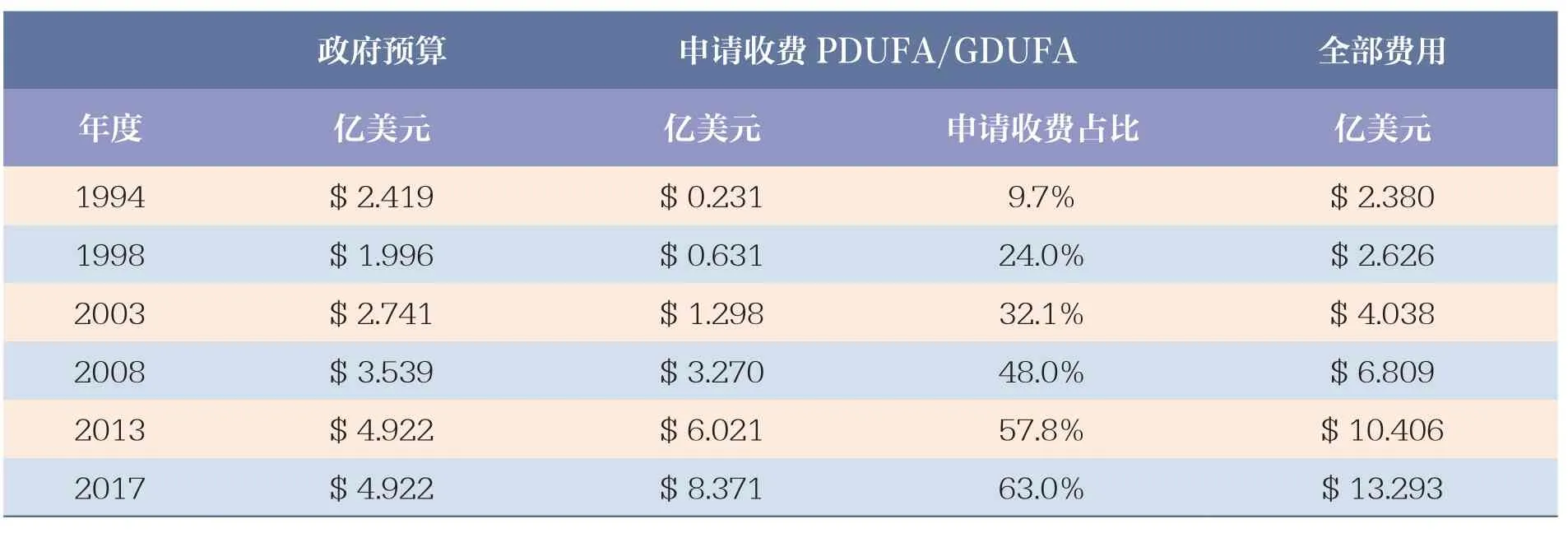

5.药物申请付费法案PDUFA和GDUFA

1992年美国通过了《处方药使用付费法案》,简称PDUFA。药物申请人要向FDA支付一定的费用,以便FDA获得更多的资源加快药物审评。这在1992年之前是个“可笑的逻辑”。因为FDA从1906年执法以来,从来就是严格和企业之间的利益关系,给民众以“守门人(gatekeeper)”的公正廉洁形象。正如1970年在国会作证时FDA审计官所说:“FDA的监管责任和制药企业的逐利性是一对天敌,两者之间的平衡点唯有高质量的药物”。

但是到了1992年,FDA的新药申请积压严重,国会又不肯提高拨款,于是,有人提出了申请收费的办法。国会的吝啬,商业的压力,资源的枯竭,使得FDA放弃了“不使用企业钱款”的原则。从1992年开始,国会允许FDA根据药物申请的复杂程度收取相应的费用(《处方药使用付费法》简称PDUFA),而国会根据PDUFA的收费数量增加相等数额的FDA国会拨款,此款项只能用于FDA改善新药审查,而且该法案每5年修订一次。2012年又对仿制药制定了相同的法案,简称GDUFA。作为回报,FDA必须在指定时间完成对指定申请的审查。每5年一次的PDUFA国会听证和法案修订,对FDA来说,既是拿钱的机会,也是一次面对国会和制药商的折磨。

表5 PDUFA,GDUFA收费与FDA人用药项目费用(财政年度百分比)

表5可见,申请付费PDUFA从1994年的仅占“FDA人用药项目费用”的9.7%,到了2017年人用药项目的大多数费用(63%)竟然都是来自于FDA向申请人的收费。

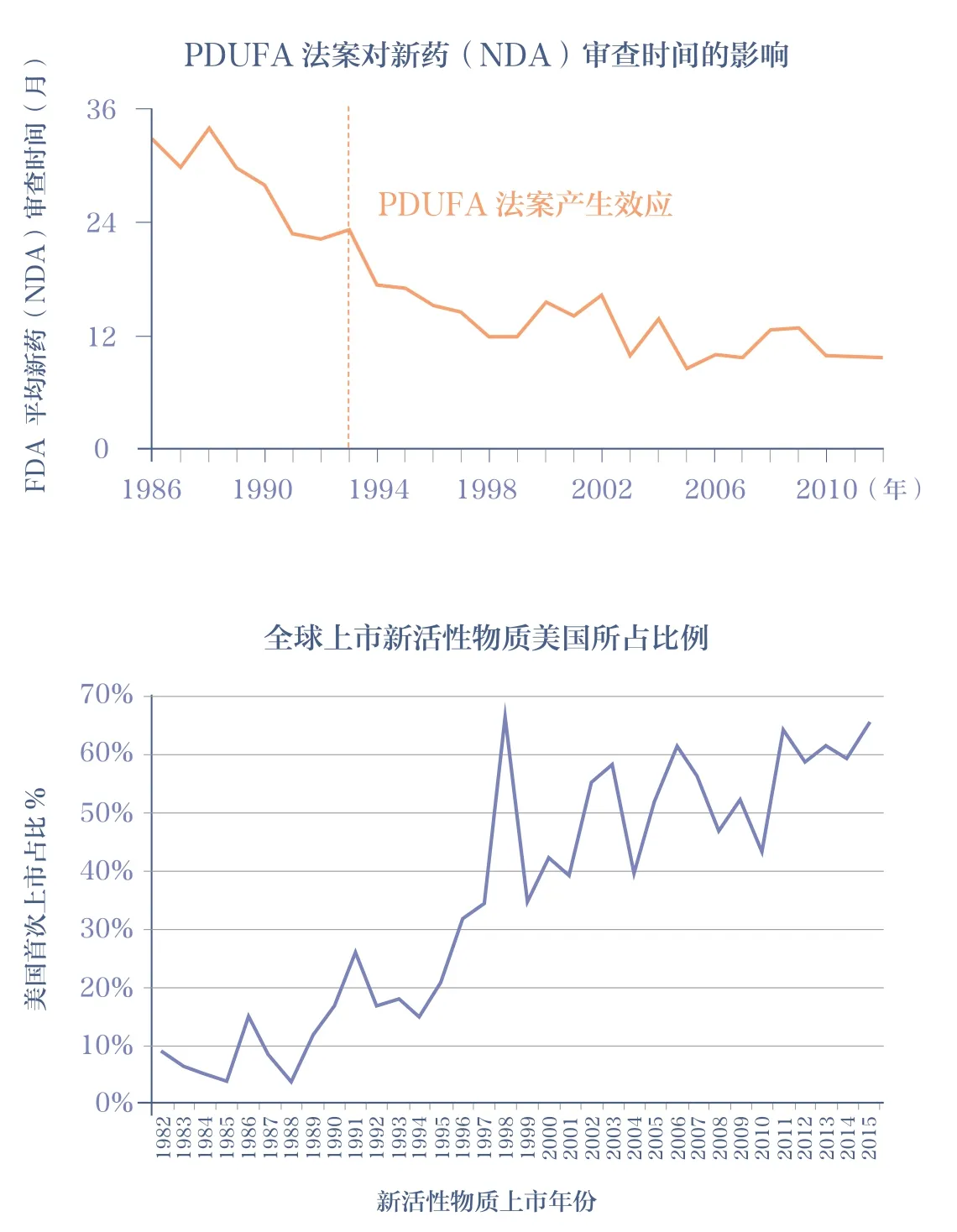

图15(上)是PDUFA法案后FDA审批平均耗时的变化,图15(下)是PDUFA后FDA批准新化合物或新活性成分新药(NDA)在全球占比变化。

FDA的审批时间确实有了改观!在1992年PDUFA之前的1987年,每个NDA的平均审查时间是29个月,到了2015年,仅需11个月;1987年FDA第一轮审查NDA批准率为30%,到了2015年NDA第一轮批准率为64%。(引自 :Khyati Roberts, R.Ph., 2018)。而且,FDA批准新分子药物的效率也大大提高。

从药物安全和权力寻租的角度,这一法律是“滑稽可笑”的。但是从商业的角度,确实也是制药商求之不得的。因为创新药物的利润在于垄断,上市时间越早,垄断时间越长,上市时间越早,药物价格越高。这就是为什么制药商愿意为此“付费”的根本原因。

图15 PDUFA法案对FDA新药和NME审批的影响

截止到2012年,国会和制药企业对FDA实施PDUFA的考核(每5年修改一次)标准一直是单位时间内批准上市新药的数目。有人统计,在PDUFA项目内批准的药品,新药上市后被“黑框警告(Black Boxing Warning, BBW)”的数目是非PDUFA项目的4.5倍(引自:The Pharmaceutical Industry in Contemporary Capitalism, by Joel Lexchin ,March 01, 2018)。直到2012年,国会才允许FDA将PDUFA费用用于药物上市后警戒。

药物申请付费法案已经过了25年,对该法案的褒与贬,各有各的说辞。但是,制定该法案的商业初衷和存在的政治游戏是不争的事实。

6.蓝皮书,绿皮书,橙皮书

现在我们经常提到FDA的“橙皮书”,但是橙皮书的来历极具戏剧性。FDA最早有一本公开的“蓝皮书”,用于记载有问题的仿制药替代药物,简称“the list of bioproblem drugs”,可以理解为“仿制药替代负面清单”。这无疑是专利药为仿制药入市制造的障碍。

1960年左右,纽约律师Haddad竞选纽约布鲁克林区长失败,转身投入纽约州仿制药替代立法的工作(他以前就写文章抨击过四环素的价格垄断)。在时任纽约州长和国会议员Kefauver 的支持下,Haddad 开展了大规模的“仿制药用药调查”,并且向纽约州议会立下军令状:在短时间内拿出纽约州仿制药替代“绿皮书”。

FDA的仿制药局长Martin Seife向Haddad透露:美国军方一直在采购仿制药,用以替代原创药,以降低军队用药费用。FDA从技术上为军方背书,制作了仿制药替代名单(FDA开展BE、BA的雏形)。Seife 将部分名单交给了Haddad。在纽约州的听证会上,Haddad 要FDA交出这份名单,FDA否认,说只有“蓝皮书”的负面清单,没有替代名单。Haddad亮出了证据,并指出存放这些名单的FDA 办公大楼的具体位置。在这种情况下,纽约州通过了Haddad小组提供的包含了800个药物的纽约“药物替代一览表”,这就是著名的纽约“绿皮书”。在国会听证时,FDA承认了纽约“绿皮书”的合法性。

FDA的麻烦接踵而来,美国各个州开始制作自己的“绿皮书”,要求FDA鉴定认可。于是,FDA向国会提出很快出版《上市药物治疗等效性评价》以统一全国的药物替代标准,这就是“橙皮书”由来。

时任FDA局长肯尼迪在国会听证时说:“……同意药物替代……完全是政治决定……”。

7.FDA审批中的“政治游戏”

在药物审批中有一种称为“Ⅰ类错误”和“Ⅱ类错误”的游戏。Ⅰ类错误:应该批准的没有批准; Ⅱ类错误:批准了不该批准的。不管承认也罢,不承认也罢,坐在审查员的位置,或多或少都会受这样的心理支配,即主观地选择Ⅰ类错误,而尽量不犯Ⅱ类错误。

1974年,时任FDA局长Alexander Schmidt在国会作证时说:“在FDA的历史上,国会从来就没有调查过FDA该批而没有批准的药物,而国会听证历来指责FDA批准了不该批准的药物。凡是FDA批准有争议的药物,FDA和个人就要遭到调查。反而不批准,却从来没有人质疑。”

Daniel Carpenter认为:由于“安全性”错误相对“有效性”错误更容易被市场和公众识别,所以,就FDA审查而言,宁愿放弃“有效”,而不能放过“安全”。药物审查的“收益”就在于“降低来自于专家和企业的政治压力”。

基于这样的审查哲学,制药企业常常抱怨有效的药物不能上市。从20世纪80至90年代的艾滋病和癌症风波之后,病人团体和疾病协会对FDA的压力越来越大。制药企业开始有意识的资助和组织这样的团体向FDA施压。现在II类错误也逐渐成为真的错误了。

例如,关节炎和哮喘都是美国的常见病,但是由于关节炎有强大的病患组织和社团,所以,关节炎药就比哮喘药容易获得批准;肺癌、前列腺癌和乳腺癌同样是常见癌症,由于强大的妇女社团,乳腺癌药物比肺癌和前列腺癌药物更容易获得批准。

现在美国制药企业发现,资助或组织病患社团向国会施压,是一种获得商业利益的好办法。

8.强大的国家机器

在美国的制药生意中,FDA只是药物监管的一个环节。由于处方药已经占美国GDP的近2%,从20世纪60年代以后,制药业就是美国的高盈利行业,一直是华尔街投资人喜欢的避险行业。正因为如此,美国的制药工业也是国家机器重点监管的行业。国会、法院、总统、专利局、贸易委员会FTC、国际贸易委员会ITC、国家卫生健康研究院(NIH)、司法部(DOJ)等都是监管和运作医药产业巨大的国家机器。尽管各路的商人、政治家、经济学家、科学家可以展开各种政治游戏,但是,美国国家机器对制药工业管控也是无处不在,处罚也严厉。下面仅列出几个数据说明美国政府这部国家机器对医药行业的管控。

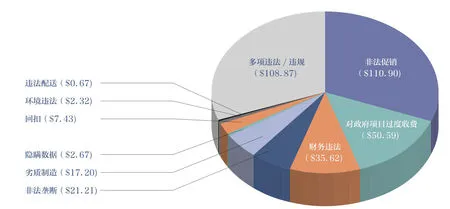

表6 美国法院认定的药物犯罪定义一览表

在这些违法条款下,从1991年到2015年,美国政府和法院对制药商做出大量处罚(图16)。

图16 1991-2015年美国联邦政府和各州对制药工业的罚款统计(亿美元)

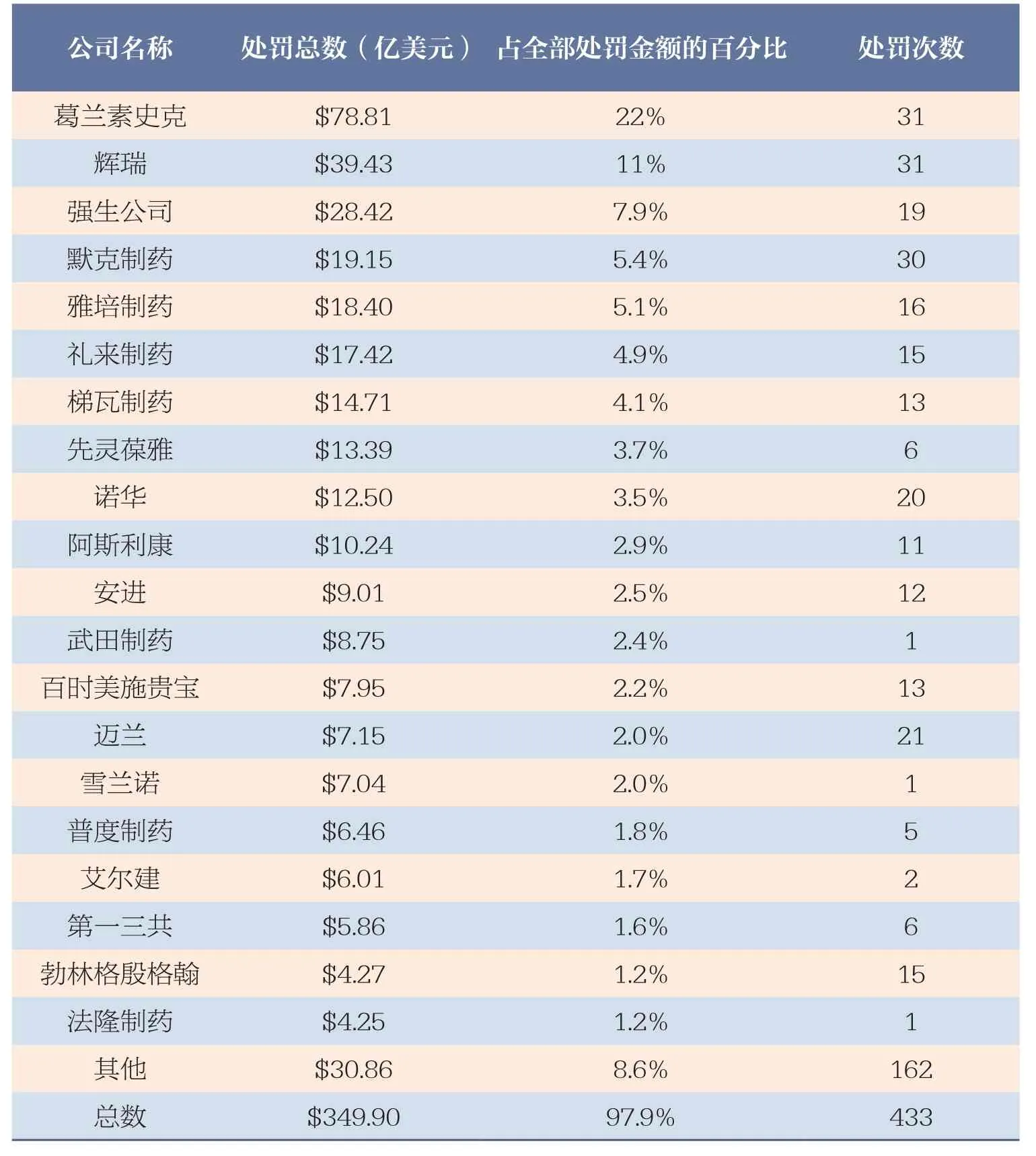

表7 1991-2015年被处罚的制药大亨一览表

表7中大多数都是我们耳熟能详的制药巨头。从1991-2015年,美国政府和各州对这些制药巨头开出了总和为357.48亿美元的罚款和赔偿!

这样的监管和处罚无疑对维护市场秩序,调节市场利益起着至关重要的作用,这也是国家机器的职能所在。公平的说,美国制药工业是复杂的,但是,总体来说,美国的国家机器还是有效的。

川普当选美国总统后,又一次更换了FDA局长,提出削减药物费用、降低药物价格的目标。川普还提出了受试权力“right to try”的概念。新FDA局长上任第一年就创纪录地批准了1027个仿制药,并提出了仿制药标准全球化的概念,试图把美国已经饱和的仿制药推向全球。川普还准备全面废除奥巴马制定的“医保改革法案”。但尴尬的是,2017年上任伊始,川普邀请制药大佬到白宫商议改变FDA药物审批标准,却遭到了反对。总之,围绕着美国医药的标准、价格和监管的政治游戏令人目不暇接!

结语

写作本文是想说明药物作为公众商品,有极为丰富的“政治元素”,甚至可以说,它药品是“政府商品”。就美国而言,有关药物的法律,法规和政策,是美国政治协调的结果,是各利益体彼此博弈和妥协的结果。

美国药物监管的110年来,整个体系既没有什么事先的设计,也没有设定目标。它所包含的法律法规,不过是美国民众、政府、政治家、科学界、商人、社团、新闻等利益人,围绕着个体利益、群体利益和社会利益不断的博弈、不断的讨价还价、不断妥协让步的结果。在过去的110年间,美国的药物监管不断出现争议、摇摆和反复,但是整体上,它顺应了现代人类的共同价值观,顺从并很好地利用了人类的科学进步。

猜你喜欢

中老年保健(2022年3期)2022-08-24

金桥(2022年5期)2022-08-24

中老年保健(2022年4期)2022-08-22

水运工程(2022年7期)2022-07-29

中国洗涤用品工业(2019年4期)2019-05-11

中国医疗保险(2017年1期)2017-05-18

中国医疗保险(2017年1期)2017-05-18

中国医疗保险(2017年5期)2017-05-17

中国卫生(2014年9期)2014-11-12

中国卫生(2014年7期)2014-11-10