中国天然气市场发展分析与研究

2019-01-08 05:29何润民杨雅雯任雨涵

天然气技术与经济 2018年6期

何润民 熊 伟 杨雅雯 任雨涵

(中国石油西南油气田公司天然气经济研究所,四川 成都 610051)

0 引言

过去的60年,中国天然气市场走出了一条由小到大,由区域走向全国,由计划走向市场的发展道路。天然气在一次能源消费结构中的占比不断提升,主体能源的地位不断强化。在此过程中,中国石油西南油气田公司天然气经济研究所(简称天然气经济研究所)也应运而生,经过30年的发展,形成了业内领先的天然气市场跟踪研究的系列理论、模型和工具方法,有力支撑了政府、中国石油天然气集团有限公司及其所属中国石油西南油气田公司的天然气市场决策。为此,有必要回顾和梳理中国天然气市场发展历程与基本特点,预判进入新时代天然气市场发展趋势,总结以天然气经济研究所相关成果为代表的天然气市场研究成果,以期更好地推动中国天然气市场的发展。

1 中国天然气市场发展历程与基本特点

中国天然气市场起源于20世纪50年代四川省自贡市的煮盐燃料利用和泸州市的炭黑生产,20世纪60-70年代在四川盆地逐渐发展到化肥原料以及化工、冶金、机械、电子等工业企业和居民用气利用,20世纪80-90年代四川盆地形成了较为发育的区域性市场。1997年陕京线建成投产,中国天然气市场逐步由区域性市场向全国性市场拓展,2017年中共中央、国务院颁布了《关于深化石油天然气体制改革的若干意见》,标志着中国天然气市场进入发展的新时代。

1.1 1959-1976年国家重工业优先发展战略带动四川盆地形成小规模用气市场

20世纪50年代,随着四川省隆昌圣灯山气田的发现,天然气主要用于自贡盐务局煮盐燃料,之后因国家橡胶工业急需炭黑,天然气主要用于炭黑生产[1]。20世纪60年代,四川石油管理局相继发现威远、傅家庙、相国寺等21个气田,在重庆市、川南地区建设了相应的输气管线,还建成了威远—成都—德阳输气管线,这一阶段,由于三线建设的需要,在重庆市、川南地区建成了一批钢铁企业、机械和电子企业,还在一些县份建立了天然气化肥企业,天然气消费很快扩展到这些企业,并形成了自贡市、泸州市、重庆市和成都市4个消费中心,天然气消费量徘徊在10×108m3左右。

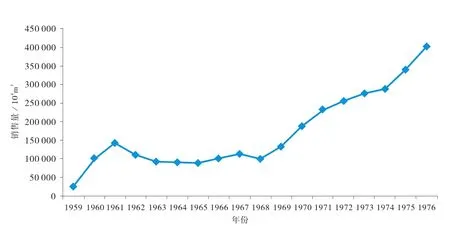

20世纪70年代,卧龙河气田投入生产,卧龙河—重庆、重庆两路—川南佛荫输气管线建成,形成了四川盆地南半环输气管线,这一时期,四川一大批工业窑炉由烧煤改为烧天然气,泸天化、川天化、川维、赤天化、云天化五大化肥企业相继建成投产,天然气消费量快速增长。到1976年,四川盆地天然气消费量已突破40×108m3。1959-1976年四川油气田天然气销售量情况见图1。这一时期天然气市场的主要特点是天然气管道数量少、管径小,天然气用户基本集中于气田附近,集中于工业需求,集中于重要城市。

图1 1959-1976年四川油气田天然气销售量走势图

1.2 1976-1996年低气价政策带动四川盆地形成较为发育的区域市场

20世纪70年代,泸州古隆起会战使川南地区逐步成为四川的主力气区,随后,又发现了中坝须二气藏和相国寺石炭系气藏,1976年建成了中国第一条长距离输气管线——威远气田至成都青白江的威成输气复线,初步建成了四川天然气工业基地。1979年天然气井口价格只有0.04元/m3,且对四川省内五小工业实施8折优惠,使得化肥、化工、冶金、机械、窑炉等的天然气消费急剧增长,消费量达到61× 108m3。

20世纪80年代,川东石炭系先后出现了两次勘探高峰,成为增储上产的主战场,到1983年四川盆地已建成沟通全省的输气管网,年输量达(50~60)×108m3。1987年四川省建成北环输气干线。在此期间,国家为弥补天然气勘探开发资金的不足,实行了“以气养气”政策,1982年天然气价格提高到0.08元/m3;四川省1983年实现天然气商品量常数包干政策,超计划用气量补偿费为0.05元/m3;1984年国家进一步提高井口价格到0.13元/m3,四川省自销气价0.16元/m3;1989年取消了长达21年的五小工业用气优惠,但天然气价格仍然非常低。这一时期,一方面20世纪70年代的气田强化开采导致产量连续下滑,另一方面天然气的低价导致天然气消费过快增长,1980年以后消费量被迫压缩,锅炉用气减少,原料用气比重上升,天然气消费结构得到一定调整。

20世纪90年代,随着改革开放步伐的加快,川渝油气工业的发展进程大大加快,获得了大天池等一批大气田,建成了长寿净化厂等重点工程。在城市化与工业化进程加速的背景下,川渝地区气化人口持续增加,用气量相应增长,带动城市燃气需求增长。此外,随着经济的增长,与工业发展密切相关的工业燃料、天然气发电、LNG、化工化肥等下游需求也得到相应的增长,天然气利用结构呈现多样化的特点。1992年国家决定按用户类别计价,并进行了价格调整,其中居民用气价格确定为0.22元/m3,工业用气价格确定为0.24元/m3;1994年国家又规定了中准价,允许企业上下浮动;1995年四川省执行居民用气价格0.43元/m3,化肥用气价格0.37元/m3[2]。这一期间,我国陆上天然气管道大部分集中在四川省内,其余大部分管线分布在东北和华北地区,都是距离较短、管径较小的管道,西北地区的天然气管道寥寥无几。四川盆地形成了较为发育的区域性天然气市场,形成全川输气干线的环形管网,用气结构逐渐趋于多元化,并形成了四川省特有的天然气价格体系。

1.3 1997-2017年国民经济高速增长促进全国性天然气市场的形成

1997年以来,中国国民经济进入高速增长阶段,经济发展的能源需求也随之加快。随着塔里木、长庆等气区的发现和投产,全国主要骨干管网最近20年持续快速建设。1997年陕京一线投产,开启了跨省天然气管道建成投产的先河,也为全国性天然气干线联网奠定了基础。截至2017年底,中国天然气干线运营里程达到7.4×104km,覆盖了全国31个省、自治区、直辖市;已建成中亚ABC线、中缅线等进口管道,输气能力达到670×108m3/a;已经建成18座进口LNG接收站,年接收能力达到5 660×104t,主要分布于长三角、珠三角、环渤海地区。除西藏自治区等少数省市区外,全国均进入了天然气消费时代,各省市区天然气市场逐步成型,形成了川渝、长三角、珠三角、环渤海等全国主要天然气消费市场,出现了江苏、四川、北京、上海等年消费100×108m3天然气的省市。

2 2018年中国天然气市场进入增长新时代

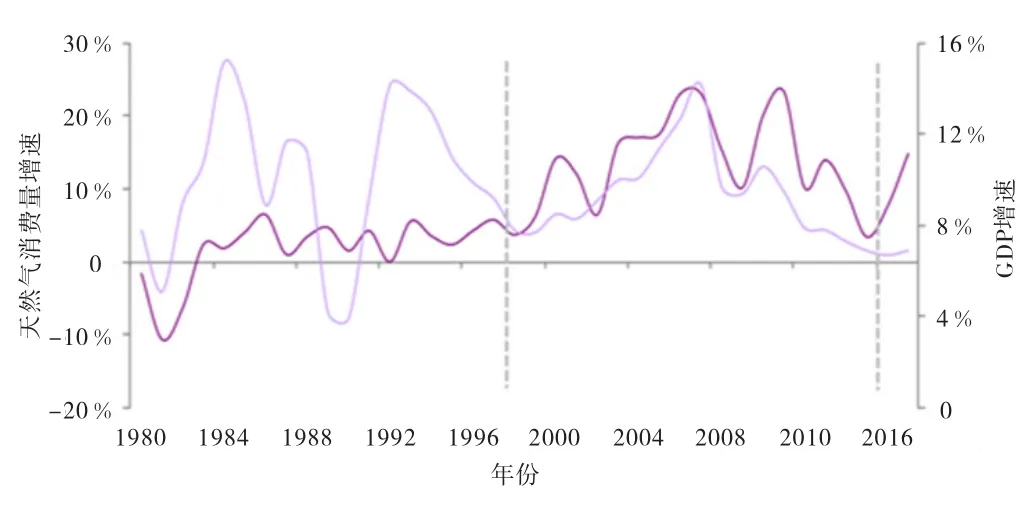

党的十九大明确指出中国特色社会主义进入新时代。新时代中国经济发展由高速增长阶段转向高质量发展阶段。经济高质量发展,重点在产业结构转型升级,能源革命就是要建立清洁、安全、高效的现代能源体系。天然气作为清洁能源,过去为中国经济高速发展提供了动力(图2),未来仍将作为现代清洁能源体系的主体能源之一,为中国经济高质量发展提供动力。

图2 中国天然气消费增长与GDP增长关系曲线图

2.1 中国进入新时代,天然气作为主体能源之一得到党中央国务院的高度重视

2017年5月 ,中共中央、国务院出台了《关于深化石油天然气体制改革的若干意见》,天然气行业改革进入快车道,之后关于天然气改革的政策文件密集出台。最为关键的政策文件,一是2017年6月国家发改委出台的《加快推进天然气利用的意见》,提出逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年和2030年,分别实现天然气在一次能源消费结构中的占比达到10%和15%左右。二是2018年9月,国务院印发《关于促进天然气协调稳定发展的若干意见》。由此可见,天然气作为主体能源的供应安全问题,受到了党中央、国务院的高度重视。天然气行业市场化改革的总体趋势,必将使天然气市场进入发展的新时代。

2.2 经济高质量发展和能源革命将成为中国天然气市场发展的主要驱动力

在经济高质量发展的新时代,持续稳定的经济增长将是全面建设社会主义现代化的重要保障。高质量发展虽然弱化了经济增速指标,但这并不意味着不需要经济增长,未来要实现全面建设现代化国家,保持持续稳定的经济增长是基础[3]。展望未来,到21世纪中叶要实现“三步走”的战略目标,人均GDP达到中等发达国家水平,未来几十年间中国经济总量的增长将使得中国能源需求显著增加。

从能源革命的路径来看,就是要大力发展清洁能源,实现经济绿色发展。未来5年乃至更长时期内,中国面临的大气污染和气候变化的压力将更为严峻,天然气作为主体能源将成为中国能源清洁发展的必然选择。预计到2050年,天然气在一次能源消费中的比例将上升到20%,接近世界平均水平。只有加快推动能源革命,以天然气和非化石能源作为未来的主体能源,才能从根本上化解能源资源和环境的约束。

2.3 “三步走”的发展战略将奠定中国天然气市场广阔的发展前景和国际地位

党的十九大提出“三步走”的发展战略,即:2020年实现全面建成小康社会奋斗目标,2035年基本实现社会主义现代化,到21世纪中叶建成富强、民主、文明、和谐、美丽的社会主义现代化强国[4]。根据中国石油经济研究院《2050年世界与中国能源展望(2018版)》预测,2035年天然气占中国一次能源消费比重将达到15%,2040年天然气消费达到峰值。预计中国经济2021-2035年进入中速增长阶段,GDP年均增长5%,天然气消费年均增长6%;2035-2050年进入稳定增长阶段,GDP年均增长3.5%,天然气消费年均增长1%。由此,到2035年,中国人均天然气消费量预计达到508 m3,届时与世界平均水平相当,预计总消费量达到7 300×108m3,接近美国目前的天然气消费总量;到2050年,中国人均天然气消费量预计达到590 m3,超过世界平均水平,预计总消费量达到8 300×108m3。

根据以上推算,2035年中国天然气进口量将超过4 000× 108m3,2050年超过5 000× 108m3。如果按照目前全球1/3的天然气参与贸易推算,2050年中国天然气进口量将超过全球总贸易量的1/4,也就是说中国将成为最大的天然气进口国之一,并在世界天然气贸易中占据主导地位。

3 天然气经济研究所对天然气市场研究的主要贡献

天然气经济研究所成立于1988年,经过30余年的积累和创新,在天然气市场研究方面,依托川渝地区天然气产输销一体化全产业链的独特优势,着眼于全球天然气市场供需变化和高效利用发展方向,形成了业内领先的天然气市场跟踪研究的系列理论、模型和工具方法,有力支撑了政府、中国石油天然气集团有限公司及其所属中国石油西南油气田公司的天然气市场决策。2000年以来,天然气经济研究所共承担天然气市场相关研究项目40余项,获得省部级科技奖励5项,出版专著16部,发表论文100余篇,在国务院发展研究中心《经济要参》发布成果10期。

3.1 天然气市场研究的主要理论贡献

① 天然气市场基础理论。天然气经济研究所2000年承担了中国石油天然气集团有限公司科技项目《国内天然气市场及价格的研究》,全面阐释了天然气市场的概念、分类、功能与作用。② 天然气利用行业经济景气理论。2006年出版专著《经济景气与天然气市场》,建立了经济景气与天然气市场理论模型。③ 天然气战略营销理论。2009年出版专著《天然气战略营销与社会责任践行》,提出了战略营销理论和社会责任理论。④ 天然气价格承受力投入产出理论模型。2010年出版专著《天然气价格承受能力模型研究与应用》,建立了天然气价格承受力投入产出理论模型。⑤ 天然气供应安全理论。2010年出版专著《川渝地区天然气供应安全保障系统研究与应用》,提出了天然气供应安全理论。⑥ 天然气资源市场配置理论。2011年出版专著《天然气市场配置及补偿机制研究》,提出天然气资源市场配置理论。⑦ 天然气使用经济价值计算方法。2012年出版专著《天然气使用经济价值计算方法》,丰富了天然气价格承受能力理论。⑧ 天然气利用产业集约化发展理论。2013年出版专著《天然气利用产业集约化发展理论与实践》,建立了天然气利用产业集约化发展理论。⑨ 天然气工业用户用气特征分析方法。2013年出版专著《天然气工业用户用气特征研究》,建立了天然气工业用户用气特征分析方法。⑩ 天然气战略储备理论。2014年出版专著《中国天然气战略储备研究》,构建了天然气战略储备理论与方法。

3.2 天然气市场研究的主要应用成效

支撑了政府天然气市场决策和政策制定。2000年以来,天然气经济研究所承担了云南省发改委、四川省发改委、重庆市发改委、贵州省能源局等多个天然气市场研究项目和市场发展规划的编制,得到地方政府的采纳和应用。特别是2015年以来,天然气经济研究所加大对天然气利用领域,包括天然气分布式能源、城市燃气、煤改气、LNG的研究,为地方政府出台推进天然气利用的政策提供了有力支持。

支撑了企业天然气市场培育与发展。2000年以来,天然气经济研究所承担了中国石油天然气集团有限公司、中国石油西南油气田公司多个天然气市场研究项目和市场规划编制,跟踪研判市场环境,建立了天然气市场需求预测模型,精确预测区域天然气市场需求,提出相应的天然气市场开发和营销策略,为企业培育和发展市场提供了有力支持。

开发了天然气市场信息产品。2018年开始,天然气经济研究所开发并发布《西南地区天然气行业发展年度报告》,跟踪分析国内外天然气行业发展形势,西南五省区市天然气资源、储运、市场和政策发展状况,展望西南地区天然气行业发展趋势,逐步打造有地区政府、行业、企业用户及研究机构多方参与的沟通交流平台,推动西南地区天然气行业高质量发展。

4 结束语

经过60多年发展历程,中国天然气市场已经形成了气源来源广泛、管道全国联网、利用方向多元的格局。随着国家对天然气这一清洁能源利用的高度重视,中国天然气市场正经历前所未有的黄金发展机遇期,在市场需求与政策支持的双轮驱动下,未来天然气市场将呈现出规模高速增长、利用方向更为完善、保障更加有力的特点。作为专业研究机构,天然气经济研究所也将抓住天然气市场大发展的历史机遇,不断开拓创新,锐意进取,攻坚克难,进一步完善相关的理论工具、方法和模型,深入研究天然气市场发展中的新问题,提出新思路、新方法、新理论,为我国天然气市场发展继续提供更多更好的智力支持。

猜你喜欢

节能与环保(2022年7期)2022-11-09

中国核电(2021年3期)2021-08-13

小学科学(学生版)(2020年5期)2020-05-25

小学科学(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

————不可再生能源

家教世界(2019年4期)2019-02-26

能源(2018年10期)2018-12-08

华人时刊(2017年21期)2018-01-31

能源(2018年8期)2018-01-15

北方交通(2016年12期)2017-01-15