家族控制特征对研发投入的影响

2019-01-10 05:06谢会丽副教授程敬业章璐琳

财会月刊 2019年2期

谢会丽(副教授),程敬业,章璐琳

一、引言

我国经济进入“新常态”,创新驱动成为经济持续增长的动力源,而研发投入是实现创新驱动的基础。家族所有权在全球盛行[1,2],家族企业成为全球数量最多、影响最广的企业组织,使得其在世界经济领域中具有不可替代的重要地位[3]。在我国,截至2015年12月31日,有49.24%的上市公司为家族控制,但较低的研发投入阻碍了家族企业的进一步发展。

家族企业的研发投入受到学者们的广泛关注,但研究结论并不一致。一些学者认为,相较于非家族企业,家族企业能够较好地协调所有者与管理者之间的利益[4],家族企业对延伸型社会情感财富的追求使得企业的行为往往更具有长期导向,从而会加大研发投入[5-7]。另一些学者则认为,家族企业出于对社会情感财富的保护而显示出风险规避倾向,从而减少研发投入[8,9]。大部分研究表明家族企业研发投入与非家族企业不同,而关于家族企业在研发投资决策方面的表现如何不同于非家族企业则鲜有探讨。

有些研究关注家族企业不同的特征对研发投入的影响,发现处于代际传承过程中的家族企业为了使传承顺利进行,同时延续家庭成员之间的社会情感财富,倾向于降低该阶段的风险,减少风险较高的研发投入[10]。家族管理控制有利于家族企业研发投资战略的制定与实施,促进了企业的研发投入。控制家族作为企业的终极控制人,往往通过金字塔持股或交互持股等方式来获得超越其所有权的控制权[11],此时会有强烈的动机追求自身效用最大化,侵害小股东的权益,引发控股股东与中小股东的代理冲突[12],抑制企业的研发投入[6,13]。Anderson等[14]将家族企业区分为创始家族企业与非创始家族企业,创始家族对企业有较多的社会情感财富[15],会影响企业的投资决策过程,特别是周期长、投入大、风险高、变现慢的研发投入决策。相对于非创始家族,创始家族对企业具有非常强的归属感和创业激情,会把企业的效益视为其自身财富的一部分。这使得创始家族企业变革意识更强,更不愿意安于现状,并更积极地进行战略调整[16],更具风险承担精神,更愿意进行研发投入[17]。因此,研究家族控制特征对研发投入的影响,对于提高家族企业研发投入,实现创新驱动具有较大的现实意义。

基于此,本文从创始家族控制、家族管理控制、家族两权分离三个方面研究家族控制对研发投入的影响,试图回答我国制度环境下的以下三个问题:创始家族控制对家族企业研发投入产生怎样的影响?家族管理控制对家族企业研发投入产生怎样的影响?家族两权分离对家族企业研发投入产生怎样的影响?运用我国家族上市公司2008~2015年期间的2464个观测值进行实证检验的结果表明:创始家族对延伸型社会情感财富的追求,对创始家族控制的企业的研发投入产生了正向影响;家族管理控制有利于家族企业研发投资决策的制定和实施,促进了家族企业的研发投入;家族两权分离引起的控制家族与中小股东的代理问题,抑制了家族企业的研发投入。

本文的贡献在于:突破了以往文献将家族企业作为整体进行研究,基于创始家族控制、家族管理控制及家族两权分离三个维度细分研究了不同家族控制特征对企业研发投入的影响,提供了家族企业研发投入的经验证据,有助于更好地理解家族企业的研发投资决策;基于家族企业约束型社会情感财富与延伸型社会情感财富演绎了创始家族控制企业不同于非创始家族控制企业的研发投入决策,并通过实证检验了与非创始家族控制的企业相比,创始家族控制的企业会进行较多的研发投入,拓展了家族研发投入决策机理的研究。

二、理论分析与研究假设

(一)创始家族控制与研发投入

社会情感财富(Socioemotional Wealth,SEW)是家族企业中由于控制地位而使家族获得的有关情感价值的非经济收益,包括通过企业的社会贡献提高家庭的声誉和社会地位,利用公司财务资源为家庭或孩子牟利,为家庭成员提供有趣的职业发展机会等。追求社会情感价值是家族企业的重要目标[18],SEW的得失是家族企业进行重大战略决策的重要依据[15]。然而,在不同的家族企业以及家族企业的不同发展阶段其SEW不同,Miller等[19]将SEW区分为约束型SEW与延伸型SEW,约束型SEW以家庭为中心,通常导致家族与非家族所有者在长期利益上的冲突,引导家族重视对企业的控制,导致企业战略保守和创新不足,最终损害企业绩效,属于短期SEW;延伸型SEW则关注家族企业的持续发展,具有长期导向,强调家族利益和利益相关者的关系,培养与合作伙伴的可持续关系以获得发展机会,投资社区以维系家族和企业的声誉,会进行常规的产品投资以及持续的创新性投资,以使家族、企业与利益相关者共同获益。

在创始企业成立之初,创始家族成员在公司重要职位任职,是公司重大投资行为的决策者,基于家族关系网络而相互信任的集体主义团体随着企业的成长一起成长,其SEW更强。创业者更重视将家族企业延续至下一代,更多地表现为延伸型SEW,从而愿意进行有利于企业长期发展的创新投资。同时,基于创业激情和对企业的专有性投入,创始所有者会制定有利于企业长远发展的投资策略[14]。相反,非创始家族保持对家族企业的控制是关键,从而倾向于追求约束型SEW。研发战略的实施过程中引入的新的资金提供者会削弱家族对企业的战略控制权,非家族技术专才的引入会削弱家族的管理控制[7]。由于研发投资的高风险和不确定性可能会带来家族约束型SEW损失,非创始家族控制的企业会采取消极的研发投资策略。根据创始家族与非创始家族控制的不同角度,提出SEW与研发投入的关系假设:

假设1:相对于非创始家族控制,创始家族控制的企业研发投入更大。

(二)家族管理控制与研发投入

作为家族企业的最终控制者和最大的所有者,控制家族维持对公司的所有权,更关注企业的长期价值,会支持涉及企业长期发展和生存的、战略性的研发投入。家族管理者,特别是创始人,熟悉公司经营环境,对公司战略以及发展方向有更精准的把控,会制定有利于企业长远发展的研发投资战略。除却对研发投资的重视与准确判断,控制家族只有介入企业管理,才能发挥对企业战略决策的影响力[20],推动家族企业进行研发。同时,相较于职业经理人,家族管理者因研发投资失败而被解雇的风险较低,会增进其进行研发投入的意愿[6]。由此提出假设:

假设2:家族管理控制会促进家族企业的研发投入。

(三)家族两权分离与研发投入

Shleifer、Vishny[12]认为,当企业内部存在控制性股东时,内部控制性股东与外部少数股东之间的代理冲突成为公司治理的主要内容。最终控制人通过金字塔结构、参与管理等控制权增强方式,获取超过现金流权的控制权,导致两权分离。理论上,最终控制人拥有较大的所有权,监督管理者做出有利于股东价值最大化的决策。但是,超额控制权的存在使其控制的资本大于其投入的资本,决策行为产生外部性,因此最终控制人有动机通过使小股东承担较多损失或获取较少收益的方式攫取小股东的利益。同时,由于最终控制人掌控公司的实际运营与管理,为其利益攫取行为提供了可能。

控制家族作为家族企业的最终控制人,其拥有的超过现金流权的控制权会使控制家族的决策产生外部性,使其选择对非控制性中小股东实施掏空的机会主义行为[21-23]。拥有实际控制权的管理层,不仅会通过高额薪酬和在职消费来实现自身利益最大化,通过投资行为损害股东的利益[24],而且控制家族的侵占行为可能会导致战略的停滞[25],减少那些危及自身利益并需要新技能的创新活动,损害企业的长期利益。由此提出假设:

假设3:家族两权分离会抑制家族企业的研发投入。

三、研究设计

(一)样本选取与数据来源

1.样本选取。2007年全面实施的《企业会计准则》提高了上市公司研发投入的信息披露水平,提高了上市公司研发投入相关数据的可获得性,因此,本文以2008年12月31日已经存在的上市家族企业作为基本研究样本。

学术界对家族企业不存在统一的定义[3],但大部分定义关注控制权、表决权、实际经营权等。La Porta等[26]、Claessens等[1]、Faccio和Lang[2]、Maury[27]等将家族或个人拥有的上市公司的所有权达到临界比例的企业界定为家族企业。然而,学者们就该临界控制权的比例存在分歧。另外一些定义对家族在企业中的管理控制权作出规定,也考虑了管理涉入[14]。鉴于此,本文参照谷祺等[28]的研究,将家族上市公司定义为能够被家族或个人实施实质性控制,实际控制人为自然人、家族的上市公司。

本文通过阅读上市公司年度财务报告,通过“股东及股权变动”中的“实际控制人”信息、控制关系图与前十大股东持股信息,确认其实际控制人。剔除不存在实际控制人的公司;剔除最终控制人为各级国有资产管理委员会、财政部等行政管理部门的国有企业;剔除最终控制人为集体的公司;剔除最终控制人为多个自然人,且自然人之间不存在亲属关系的公司(通过公司年度财务报表以及百度公开资料核实亲属关系,如果没有发现各个最终控制人之间的亲属关系,列为该类)。最终得到截至2008年12月31日,共514家家族上市公司。

在此基础上,对样本进行如下筛选:①剔除控制权相关信息缺失的58家公司(包括控制人国籍为中国大陆以外的国家或地区的公司);②剔除在2009~2015年发生控制权变更的113家公司;③剔除2008~2015年营业收入增长率等相关财务数据缺失的35家公司。最终以308家家族上市公司为研究样本。

2.数据来源。研究中采用的创始控制、研发支出数据均为笔者从上市公司发布的年度报告等公开资料中手工整理所得。创始家族控制的数据通过查阅家族上市公司IPO至2015年的年报,获取实际控制人名称,并与凤凰网公布的“股东明细”相互校验,统计判断在此期间实际控制人是否发生变化。若从IPO至统计年度12月31日实际控制人未曾发生变更(除家族企业继承外),即为创始家族控制[29],反之为非创始家族控制。

本文研发支出的收集整理遵循以下原则:①年度报告附注中披露“开发支出”项目的,以“开发支出”的本期增加额与年度报告附注“管理费用”项目中“研究支出”“研发支出”“开发支出”“研发费”等研究开发明细项目的合计数之和,扣减“开发支出”中本期计入当期损益的减少数之后的金额作为研发支出数据;②如果在年度报告附注中未披露“开发支出”,则仅以年度报告附注“管理费用”项目中“研究支出”“研发支出”“开发支出”“研发费”等研究开发明细项目的合计数作为企业的研发支出数据;③如果企业在以上项目中均没有披露有关研发费用的金额,则研发支出为零。

另外,家族两权分离相关数据由手工搜集的控制权数据与国泰安数据库(CSMAR)所有权数据整理所得,家族管理控制数据及文中其余财务数据均来自于CSMAR。

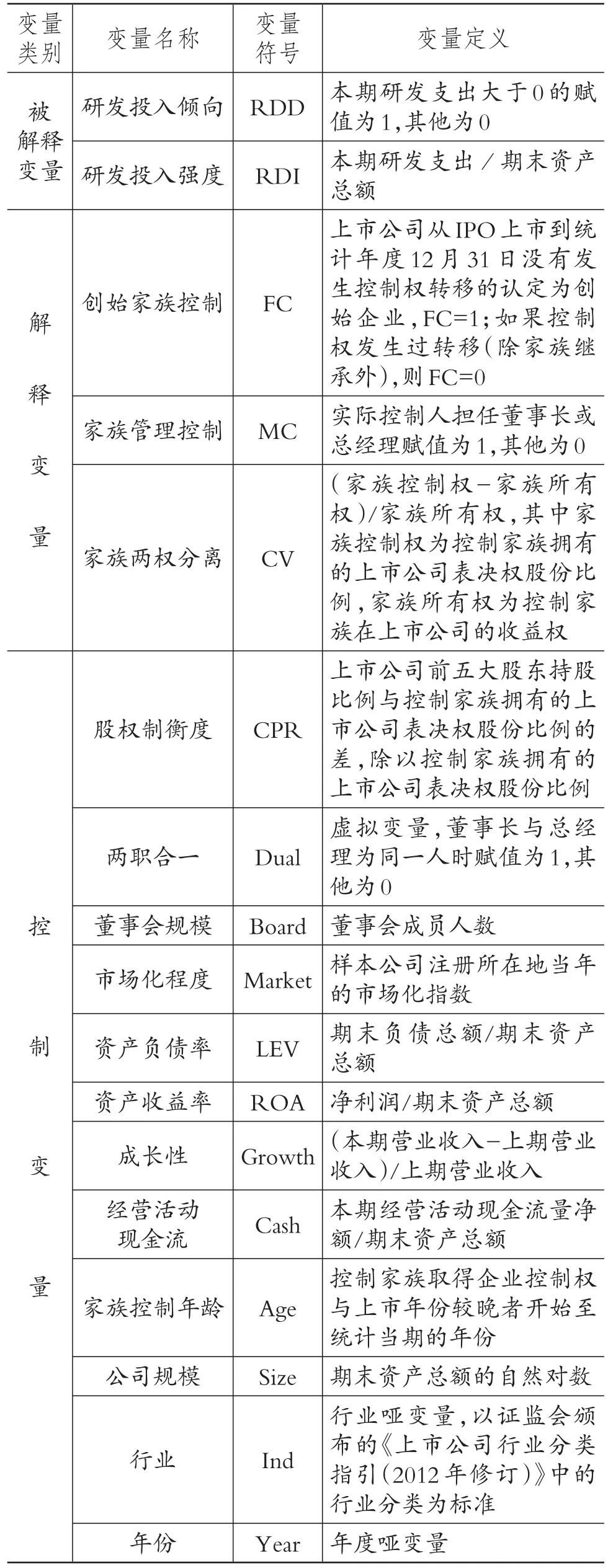

(二)变量设定

1.被解释变量:企业研发投入。本文参照蔡地[6]对研发投入的变量定义,采用研发投入强度(RDI)和研发投入倾向(RDD)两个指标来衡量企业的研发投入。具体而言,选用上市公司的研发支出与销售收入之比表示研发投入强度(RDI)。研发投入倾向(RDD)则为虚拟变量,若企业研发投入大于0,说明企业具有较高的研发投入倾向,赋值为1,若企业研发投入等于0,说明其研发投入倾向较低,赋值为0。

2.解释变量。

(1)创始家族控制(FC)。本文采用虚拟变量衡量创始家族控制,如果上市公司从IPO上市到统计年度未曾发生控制权转移认定为创始家族控制,取值为1;如果控制权发生过转移(除家族继承外),则取值为0。

(2)家族管理控制(MC)。本文采用虚拟变量衡量家族管理控制,当家族企业实际控制人担任上市公司董事长或总经理时,认定家族拥有管理控制权,取值为1;如果家族企业实际控制人没有担任上市公司董事长或总经理时,认定家族不具有管理控制权,取值为0。

(3)家族两权分离(CV)。相关文献主要采用家族控制权与家族所有权之间的差别来计量,本文采用“(家族控制权-家族所有权)/家族所有权”这个相对指标衡量家族控制权与所有权的分离程度,数值越大家族两权分离程度越高。

3.控制变量。Jensen[24]提出的自由现金流假说指出企业的自由现金流会影响投资行为,经营活动现金流是企业自由现金流的主要来源,因此,本文将经营活动现金流(Cash)作为控制变量。已有研究表明,市场化程度会影响企业的研发投入,市场化程度较高的地区知识产权保护更有效、支持创新的政策能有力地促进民营企业的研发投资[30],因此将市场化程度(Market)作为控制变量。由于仅有2008~2014年的市场化指数[31],且这期间各省份的指数处于平滑增长状态,因此通过OLS模型估计了2015年的市场化指数。

此外,依据研发投入方面的相关文献,本文还选定了一系列常用的影响研发投入的指标,包括股权制衡度(CPR)、两职合一(Dual)、董事会规模(Board)、资产收益率(ROA)、资产负债率(LEV)、成长性(Growth)、家族控制年龄(Age)、公司规模(Size)。最后加入行业和年份虚拟变量进行控制。具体变量定义及计算方法见表1。

(三)模型设定

为检验创始家族控制、家族管理控制及家族两权分离对公司研发投入的影响,构建以下多元回归模型。Hausman检验结果为固定效应,但由于主要研究变量创始家族控制(FC)、家族管理控制(MC)为虚拟变量,在固定效应下被合并入常数项,无法得出研究结论,因此,本文选用混合效应模型:

表1 变量定义

四、实证分析

(一)描述性统计

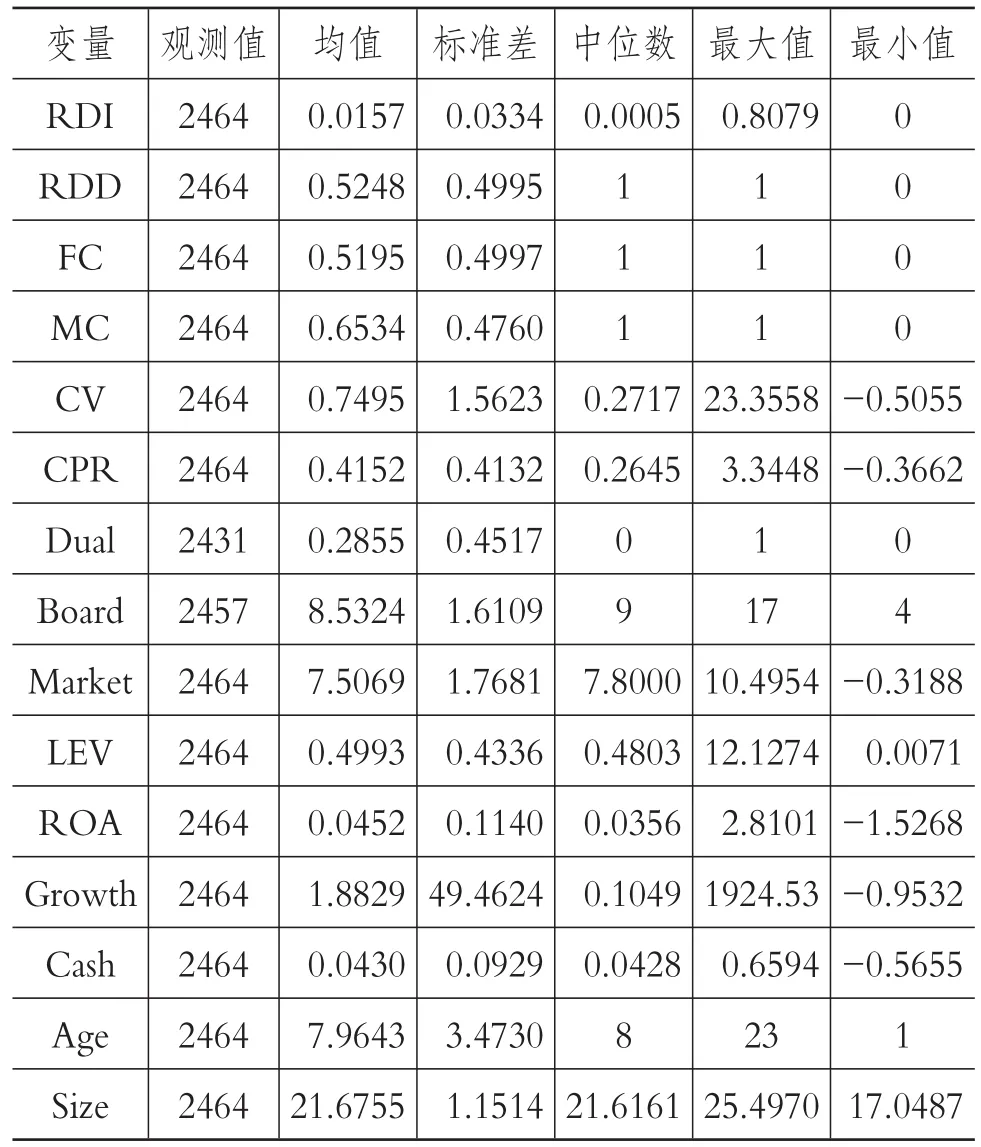

表2列示了各变量的描述性统计结果。通过该结果可以发现,研发投入方面,研发投入强度(RDI)的平均值为0.0157,表明研发支出占销售收入的1.57%,低于蔡地[6]2004~2012年A股上市家族公司4297个样本观测值的平均值2.2%,低于汪祥耀等[10]2012~2014年142家上市家族企业样本的平均值3.405%;RDD的均值为0.5248,表明有超过52.48%的家族企业进行了研发投入,高于蔡地[6]对2004~2012年家族企业的统计值48.6%。家族控制特性方面,创始家族控制(FC)的平均值为0.5195,表明有51.95%的家族企业为创始家族控制;家族管理控制(MC)的平均值为0.6534,表明有65.34%的家族企业实际控制人担任家族企业的CEO或总经理;家族两权分离(CV)的平均值为0.7495,表明控制家族控制权平均超过家族收益权的74.95%,家族控制权与现金流权分离程度较高。

表2 描述性统计

(二)相关性分析

表3列示了模型中各主要变量的Pearson相关系数,创始家族控制(FC)与研发投入强度(RDI)的相关系数为0.2878(在1%的水平上显著)、与研发投入倾向(RDD)的相关系数为0.2908(在1%的水平上显著),表明在未控制其他变量的情况下,创始家族控制与研发投入存在正向关系,初步验证了假设1。家族管理控制(MC)与研发投入强度(RDI)的相关系数为0.1526(在1%的水平上显著)、与研发投入倾向(RDD)的相关系数为0.1126(在1%的水平上显著),表明在未控制其他变量的情况下,家族管理控制与研发投入存在正向关系,初步验证了假设2。家族两权分离(CV)与研发投入强度(RDI)的相关系数为-0.0955(在1%的水平上显著),表明在未控制其他变量的情况下,家族两权分离与研发投入存在负向关系,初步验证了假设3。两职合一(Dual)、市场化程度(Market)、资产负债率(LEV)、成长性(Growth)、公司规模(Size)、经营活动现金流(Cash)、资产收益率(ROA)、家族控制年龄(Age)等控制变量与研发投入强度(RDI)或研发投入倾向(RDD)的相关系数均通过了显著性检验。其他变量之间的相关系数较小,表明模型不存在明显的多重共线性。

(三)单因素方差分析

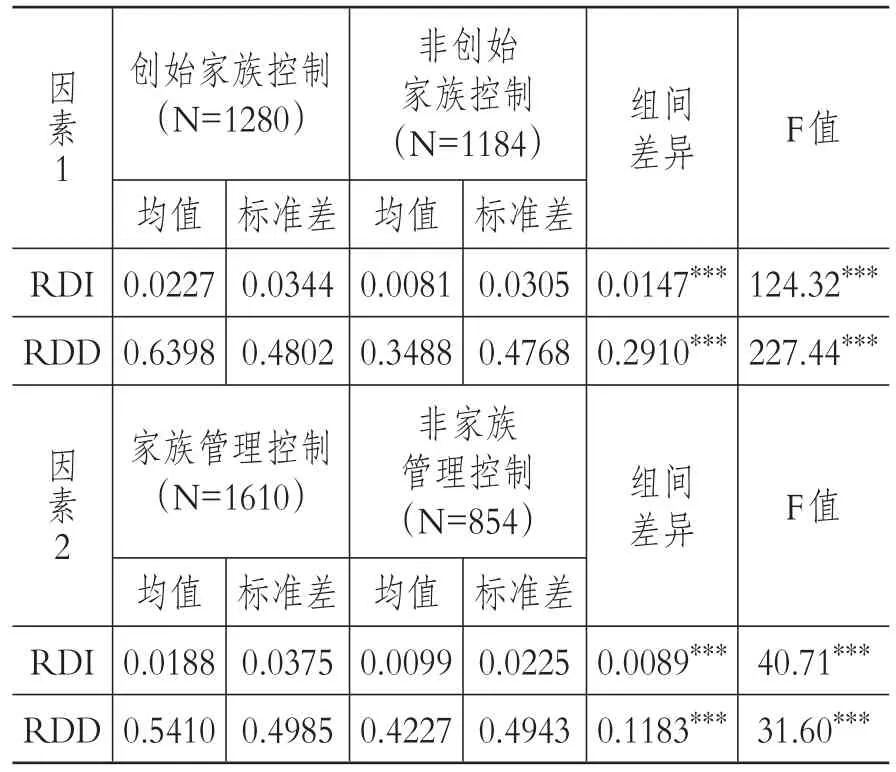

利用基于均值差异的T检验分析创始家族控制、家族管理控制对家族企业研发投入强度(RDI)和研发投入倾向(RDD)的影响,具体检验结果见表4。首先,创始家族控制下RDI的均值为0.0227,较非创始控制下的均值0.0081高0.0146,且统计上具有显著差异性,表明创始家族控制企业研发支出占销售收入的比率为2.27%,是非创始家族控制下的0.81%的两倍之多,表明创始家族控制的企业研发投入强度较大;其次,创始家族控制与非创始家族控制下研发投入倾向(RDD)的均值分别为0.6398和0.3488,表明63.98%的创始家族控制企业研发支出大于0,仅有34.88%(不到半数)的非创始家族控制的企业研发投入大于0,两组间的均值差异为29.10%,说明创始家族控制企业的研发投入倾向更强,为本文的假设1提供了进一步的证据。家族管理控制组研发投入强度(RDI)与研发投入倾向(RDD)分别比非家族管理控制组的大0.0089和0.1183,表明家族管理控制的企业研发投入强度高于非家族管理控制的企业,家族管理控制的企业研发投入大于0的较非家族控制的企业多,即家族管理控制的企业研发投入倾向更强,为假设2提供了进一步的证据。

因为研发投入强度(RDI)各组间存在异方差,因此本文同时进行了Kwallis-Wallis检验,与单因素方差分析的结果一致。

(四)多元回归检验结果与分析

模型的回归结果如表5所示。表5中回归模型RDI(1)~(4)中F值显著不为零,回归模型RDD(1)~(4)中LR值显著不为零,表明模型有效。

?

表4 单因素方差分析

模型RDI(1)和RDI(4)中,创始家族控制(FC)的系数分别为 0.3041(t值为 7.72)和0.2656(t值为6.47),表明相比非创始家族控制企业,创始家族控制企业有较高的研发投入强度。模型RDD(1)~(4)中,创始家族控制(FC)的系数分别为0.4667(Z值为6.82)和0.4264(Z值为5.93),表明相比非创始家族控制的企业,创始家族控制企业有较强的研发投入倾向。这意味着创始家族更加重视对研发的长期投入,创始家族的创业激情以及对家族企业的代际延续,促使其制定有利于企业长远发展的投资战略,正向激励促进企业的研发投入,假设1得到验证。

表5中的回归模型RDI(2)和RDI(4)中家族管理控制(MC)的系数分别为0.1679(t值为4.41)和0.0678(t值为1.68),表明与非家族管理控制的企业相比,家族管理控制的企业有较大的研发投入强度。模型RDD(2)中家族管理控制(MC)的系数为0.2178(Z值为3.22),表明与非家族管理控制的企业相比,家族管理控制的企业有较强的研发投入倾向,假设2得到验证。

表5中的回归模型RDI(3)和RDI(4)中家族两权分离(CV)与研发投入强度(RDI)均显著负相关,系数分别为-0.0843(t值为-4.55)和-0.0558(t值为-2.92),表明家族控制权与现金流权两权分离度越高,企业的研发投入强度越弱,家族两权分离减弱了家族企业的研发投入强度。模型RDD(3)与RDD(4)中家族两权分离(CV)与研发投入倾向(RDD)均显著负相关,系数分别为-0.1073(Z值为-3.36)和-0.0669(Z值为-1.99),表明家族两权分离降低了企业进行研发投入的倾向。综上所述,家族两权分离的情况下,控制家族掏空动机使企业战略停滞,减少研发投入,假设3得到验证。

表5 多元回归结果

从表5各模型的控制变量结果来看,市场化程度(Market)的系数显著为正,与廖开容、陈爽英[30]的研究结论一致,表明市场化程度越高,对知识产权的保护越完善,越会激励企业进行更多的研发投资。资产负债率(LEV)与研发投入显著负相关,是因为负债高的企业面临较强的融资约束,会限制企业的投资活动,与 Choi等[32]的研究结论相符。企业经营活动现金流(Cash)与研发投入显著正相关,符合自由现金流量假说。在模型RDI(1)~(4)中家族控制年龄(Age)与研发投入强度显著负相关,说明在家族控制的早期,企业倾向于进行研发投入,通过创新追赶来提高自己的竞争力,而随着控制年限的延长,家族企业的研发投入强度减弱。在模型RDD(1)~(4)中,公司规模(Size)与研发投入倾向显著正相关,意味着规模大的企业研发投入大于0的概率高,这有利于获得更多的竞争优势。

(五)稳健性检验

为了提高研究结论的可靠性,本文进行了如下稳健性检验:

首先,考虑到以往研究对家族企业的界定存在差异,通常控制权比例被看作是判断家族企业的标准,当家族或个人拥有的上市公司的控制权达到临界控制权比例时,该上市公司即为家族企业。就控制权临界值而言,目前文献通用的比例为10%和20%[26]。本文改变家族企业的认定条件,当样本公司同时满足家族控制权大于10%或20%时才认定为家族企业,观测值分别为2412和2102个,回归分析结果中FC、MC的系数显著为正,CV的系数显著为负,与表5一致。

其次,考虑到家族控制年限对研发投入的影响,本文按照家族控制年限的长短对观测值进行分组,以家族控制后同一控制年限的观测值作为一组子样本进行回归分析,回归结果中,FC的系数显著为正,表明相对于非创始家族控制而言,创始家族控制企业具有较强的研发投入强度和研发投入倾向,与表5一致。

再次,考虑到研发支出年度观测值为0的情况,可能是由于上市公司信息披露不全所致,这将会影响回归结果,借鉴蔡地[6]仅以研发支出大于0的家族企业为研究对象(1267个观测值),重新定义研发投入倾向变量(研发投入强度大于中位数的赋值为1,其他为0),分析创始家族控制对研发投入强度和研发投入倾向的影响,回归结果中,FC、MC的系数显著为正,CV的系数显著为负,与表5一致。

最后,考虑到变量的计量对结果可靠性的影响,本文改变一些重要变量的计量方法,重新进行回归分析。以研发支出与资产总额之比计量研发投入强度[33],回归分析结果稳定;以控制权与所有权之比衡量家族两权分离度再次进行回归,回归结果基本保持稳定。上述稳健性检验结果表明本文的研究结论可靠。

五、结论与展望

家族控制长期以来被当作一个整体进行研究,但家族控制存在异质性。本文基于家族企业社会情感财富理论、代理理论分析了创始家族控制、家族管理控制、家族两权分离三个家族控制特征对涉及家族企业长期发展的研发投入的影响机理,并以2008年已经存在的308家家族上市公司2008~2015年期间的2464个观测值进行实证检验。研究结果表明,创始家族对延伸型SEW的追求,对创始家族控制的企业的研发投入起到了正向影响;家族管理控制有利于家族企业研发投资决策的制定和实施,促进了家族企业的研发投入;家族两权分离引起的控制家族与中小股东的代理问题抑制了家族企业的研发投入。因此,为了强化家族企业研发投入,实现创新驱动,家族成员应更多地参与企业的经营管理,掌握管理控制权,同时降低控制权与现金流权分离程度,以降低代理成本。

本文提供了家族控制特征对研发投入影响的经验证据,演绎了家族控制对研发投入的作用机理,从家族控制的特征角度更深入地了解了家族企业的研发投入决策,深化了对家族企业研发投入的研究。但本研究仍存在以下不足,有待进行后续的深入研究:①制度环境会影响控股股东的监督效应[27]与隧道效应[22],可以从不同制度环境下,例如危机环境下、代际传承过程中家族控制不同特征角度对企业研发投入的影响进行探讨;②本文仅从创始家族控制、家族管理控制、家族两权分离三个家族控制特征角度研究家族控制对企业研发投入的影响,而实际上这些特征仍然需要进行细分研究,比如大量的正在传承或已经传承结束的家族企业,一代创始家族与继任创始家族控制之间的差异如何影响企业研发投入等。

猜你喜欢

今日农业(2021年19期)2022-01-12

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

中央财经大学学报(2019年9期)2019-09-11

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

消费导刊(2018年8期)2018-05-25

中山大学法律评论(2018年1期)2018-03-30

法制博览(2018年25期)2018-01-22