中美对比下我国P2P网贷的风险浅析及解决方案

2019-01-14 09:14张若凡崔清源景肖李沄吴思思

现代营销·学苑版 2019年12期

张若凡 崔清源 景肖 李沄 吴思思

摘要:为了促进中国P2P网贷平台健康发展,本文先后对美国P2P网贷平台Prosper和中国P2P网贷平台拍拍贷的发展状况进行研究。通过对具体平台运营模式及政策对比分析得出:在运营模式方面,我国P2P网贷平台对借款人的审核、征信系统的完善存在一定问题;在政策法规方面,我国P2P网贷平台的性质界定、法律成熟度等还需要加强改进。

关键词:P2P网贷;中美对比;互联网金融

P2P网贷即Peer to Peer Lending,是指人们互相通过网络平台直接进行借贷,是依存于互联网下的借贷方式。相对于传统的借贷方式,P2P网贷利于投资方投资,便于借款方实现低成本融资,从而提升现金资产配置效率。

P2P网贷平台最早于2005年在英国出现,随后迅速发展到美国和中国。由网贷之家数据可知,截至2015年底,中国网贷平台数量达到了3433家,成交额达到了9.8万亿元,平台贷款余额也到达了4.06万亿元。从这些数据,可以得知P2P网贷平台发展活跃,也着实为借贷双方提供了便利,但是这种模式也带来了一系列风险,比如P2P平台倒闭、非法集资等情况。仅2018年一年,P2P网贷平台正常运营量就下降至年初的46.92%,其中关闭平台的有190家;立案失联、跑路的有100家以上。这些严重影响了投资者的合法权益,为P2P网贷的发展与稳定造成了强烈的负面影响。由此投资者有必要加强对P2P网贷风险的认识,及时防范风险的发生。本文将通过对中美平台纯中介模式及政策的对比提出降低P2P网贷风险的解决方案。

1.文献综述

关于P2P网贷的风险既解决方案有众多学者参与探讨,角度也各有不同。在信用风险方面,程识认为我国的P2P网贷处于起步阶段,建议人民银行与互联网实行信息系统相互采集,建立互联网征信体系;夏志琼认为,除了要建设互联网征信系统,还要建立互联网金融的征信黑名单并与中国人民银行征信系统相连接,促进征信名单的更新;赵圆圆认为,要重视个人信息的保护,完善上游与下游法律,通过对互联网征信机构和大数据服务商的清晰界定,实现对互联网金融的充分监督。从其他的风险角度,辛玥提出,要建立P2P平臺保证金制度,以便于应付突发情况;丛秀烨提出,加强企业管理,可实现P2P网贷平台规范操作、有效运转。

2.中国P2P网贷平台拍拍贷

2.1借贷运营模式

我国P2P网贷平台主要运营模式分为五种:纯中介模式、平台资金担保模式、风险准备金模式、第三方担保模式、抵押物模式。其中纯中介模式被学者所看好,故本文选取中国纯中介模式的拍拍贷进行研究。

纯中介模式即网贷平台对于单个借款标的本金不给予承诺保障。所以当借出者出现拒绝还款等情况时,借入者需自行承担全部责任。随着P2P网贷平台的发展,不同纯中介模式平台的具体运营表现不同,拍拍贷的运营机制如图1所示,其依靠于资金借贷所产生的手续费获取盈利。且拍拍贷的审核较为宽松,只需要提供个人身份证明(如身份证)、稳定收入来源证明(如银行流水)、固定地址证明(如房屋租赁合同)即可办理贷款。

2.2中国政策

2014年,我国颁布了《关于办理非法集资刑事案件适用法律若干问题的意见》,标志着P2P网贷行业的监管拉开序幕。截至2017年,我国P2P网贷监管政策已经初步完善,形成了“1+3”的框架监管制度。即通过“1个办法”《网络借贷信息中介机构业务活动管理暂行办法》,“3个指引”《网络借贷信息中介机构备案登记管理指引》《网络借贷资金存管业务指引》和《网络借贷信息中介机构业务活动信息披露指引》,明确了网贷行业发展的方向及监管的依据制度。除此之外,地方也配合着“1+3”出台了相关细则与实施方案,便于进行更加细化的监管。而2017年的《关于做好P2P网络借贷风险专项整治整改验收工作的通知》中也明确说明对于主要网贷机构要在2018年4月前完成备案工作,有复杂情况的网贷机构最晚要在2018年6月完成备案。有学者研究发现在“1+3”政策发布后,P2P网贷平台的投资人数与成交量明显减少,促进了P2P网贷回到其真实位置。

3.美国P2P网贷平台Prosper

3.1借贷运营模式

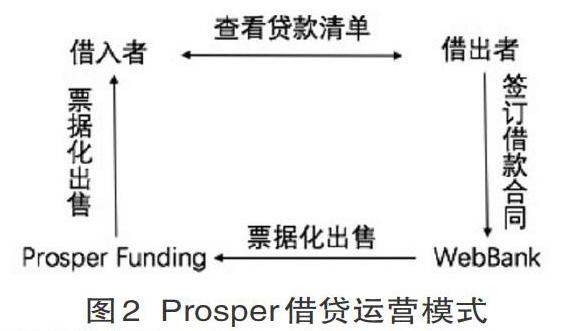

Prosper同样为纯中介模式借贷平台,它向资金需求者提供多种贷款,例如:汽车贷款、短期综合贷款等。但其对借款人要求较为严格,必须满足信用评级在640分以上且具有社会保险号的美国公民条件。Prosper的借款人不但要求填写收入等必备的信息,还有金融机构贷款的逾期次数、金融机构贷款逾期金额、朋友投资人数、朋友投资金额、社会公共记录等补充信息,便于对借款人的资质进行评估。因为都是纯中介运营模式,所以同中国拍拍贷本质没有区别,Prosper的运营模式如图2。

3.2美国政策分析

美国P2P网贷政策的发展是由最初的消费者保护条例到最终向SEC强制登记注册。在2008年10月以后,美国证券交易委员(SEC)认定通过P2P服务行业发行的凭证属于证券类,所以要求包括Prosper、Lending Club在内的互联网借贷平台向其登记注册。在通过SEC登记,并且付出相应的监管代价后,最终在两个平台发行的P2P凭证都可以在Foliofn这个线上交易市场中交易,P2P二级市场由此形成。

对于P2P平台监管,目前美国的法案相对较为完善。《1993 Security Laws》等法案促进信息披露以保护投资人的合法利益;各联邦银行监管机构及消费者金融保护局依据《State Usury Laws》、《Fair Credit Reporting Act》、《Fair Debt Collection Practices Act》等法案保护借款人的借款利率、隐私及被公平对待的权力。例如法案中有具体细则为:P2P平台不得将消费者(主要是借款人)的个人信息透露给毫无关联的第三方,并且必须向消费者公开他们的相关隐私政策和资金具体的实施措施,以及相关的风险共享信息等条款。

4.中美P2P网贷平台比较及方案分析

基于运营模式分析,比较同为纯中介模式的借贷平台中国拍拍贷与美国Prosper,可以看出中美两国P2P平台的区别在于借款人审核、借贷双方撮合方法不同;基于政策分析,可得出美国政策较中国更加完善。

其中借款人审核问题将会产生较大的风险,P2P网贷平台应加强相关审核以解决恶意违约、骗贷等问题。目前P2P网贷平台不能链接进入银行信用系统,但可以加强对用户资料的审核,应用线上资料提交线下核实等手段确保借款人的资质。还可以依据情况建立网贷公司自己的大数据征信系统,通过各大P2P网贷公司共同建立客户信用数据库,将客户信息共享化。

从政策发布主体角度,可以发现中国政策大部分由政府颁布,以国务院主导,一行两会配合。美国则通过美国证券交易委员会这一独立准司法机构颁布;从政策成熟度上看,中国的政策(包括法规)级别不高,多为“通知”“意见”“征求稿”等尚未成型的、试验阶段的政策,约束力不强,普遍性不高。美国除了各州法律法规十分健全外,已建立和市场配套的证券监管体系,对P2P网贷有明确的性质界定,使得P2P网贷进入了正式的金融二级市场,政策成熟、较为完善。从关注问题方向论述,国内政策较为关注信用风险防范,主要保障由P2P平台失信造成的损失。而在P2P的运营模式缺陷和流动性风险的解决上显得不足。美国政策要求P2P平台信息透明公开,信息披露频率高,监管力度大,较多关注运营模式完善和流动性风险预防,而对P2P网贷平台失信的预防和补救措施显得不足。

结论

P2P网贷在美国发展前景良好,并开始了融资计划;而在中国发展不如预期,并屡屡被爆出资金无法归还的新闻。其主要原因是美国将其认定为一种类银行的金融机构,同样由证监部门进行严格监管;我国严格将P2P网贷排斥在银行之外。所以对于那些无法在银行认定贷款申请的个人和企业通常会选择在P2P网贷平台进行贷款,这就大大增加了借款归还的风险。

政策方面受制于中美国情不同、市场模式不同、P2P发展历史不同,政策制定也各有侧重。通过对比得出我国政策对于P2P网贷的性质界定等问题还有待完善。可通过如下方法改进:1.制定并完善监管P2P借贷的法律法规。尤其在加强互联网金融的消费者权益保护方面。2.构建全方位的互联网征信系統,构建覆盖全社会的信用体系。3.增强商业银行的发展动力,加速传统金融业进入互联网金融。

参考文献:

[1]占韦威,任森春.中国P2P网贷运营模式异化及其监管研究[J].现代经济探讨,2019(03):125-132.

[2]程识.我国互联网信用体系建设的策略研究[J].征信,2010,28(03):9-12.

[3]夏志琼.互联网金融信用体系建设的难点与对策[J].国际金融,2014(10):72-75.

[4]赵园园.互联网征信中个人信息保护制度的审视与反思[J].广东社会科学,2017(03):212-220.

[5]辛玥.我国P2P网贷平台风险防范及对策研究[J].中国商论,2019(16):64-65.

[6]丛秀烨.我国P2P平台的发展趋势及风险控制[J].中国市场,2019(25):39+41.

[7]王景东,武伟男.P2P网贷运营模式及风险分析[J].大庆社会科学,2016(01):144-148.

[8]谭中明,朱文瑶.我国P2P网贷行业典型运营模式比较研究[J].武汉金融, 2014(09):23-25.

[9]杨米沙.从P2P市场数据看监管政策效应[J].现代经济信息,2019(07):18-20.

[10]王朋月,李钧.美国P2P借贷平台发展:历史、现状与展望[J]. 金融监管研究,2013(07):26-39.

作者简介:

张若凡(1998- ),女,本科,研究方向:文献计量、复杂网络;

崔清源(1999- ),男,本科,研究方向:经济学;

景肖(1999- ),女,本科,研究方向:金融学;

李沄(1999- ),女,本科,研究方向:金融学;

吴思思(1997- ),女,本科,研究方向:经济统计。