M银行内部控制实质性漏洞披露现状研究

2019-01-14 09:13余金蓓

今日财富 2019年35期

余金蓓

针对我国上市银行的内控与实质性漏洞信息披露的现状,本文以M银行为例子,发现了:内部控制中对于自我评价报告与审核报告目前还没有统一的依据;职责划分、授权的不明确,对账的不恰当等导致了内控中的实质性漏洞;最后,针对一系列问题,提出了一些改善性建议。

一、实质性漏洞的概念及其类型

(一)实质性漏洞的概念

“实质性漏洞”的定义是:不能够有效地防范或者及时察觉的缺陷,并且该缺陷可能导致企业财务报表存在重大错报,则该缺陷称为“实质性漏洞”。实质性漏洞,最重要的是是否会对企业的内部控制系统的稳定与否造成影响。

(二)实质性漏洞的类型

对于实质性漏洞的分类,在借鉴以前学者的理论基础上,再结合上市银行的特征,可以将其划分为账户特定式、高级管理层及技术问题、培训、职责划分与授权、对账、期末报告与会计政策、收入确认、子公司特定式九大类型。

二、M银行内部控制的实质性漏洞信息披露分析

(一)公司情况简介

M银行,是我们国家第三家完成上市的银行,于2000年12月19日在上交所上市。该银行的投资者以非公有制企业入股为主,在中国商业银行中核心竞争力、现代企业制度、公司治理等方面均有一定的优势。

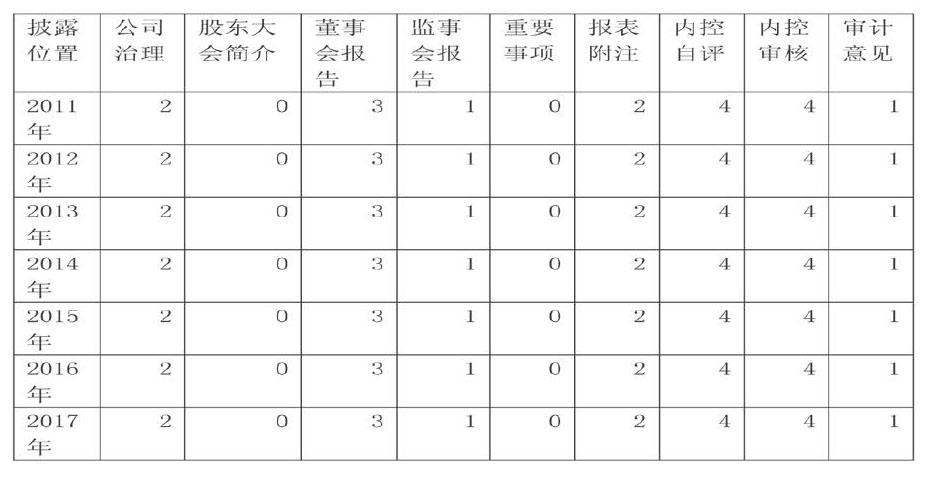

(二)内控信息披露的详略程度

本文用5级量表测量了上述的7个部分披露的内部控制信息状况, 其中“0”代表披露的信息与内部控制无关;“1”代表一句话总结内部控制的状况;“2”代表企业不仅做了概括阐述,还简单阐述了一些有关信息;“3”代表企业对内部控制设立完善的工作规划、董事会对内部控制有关任务的规划、内部控制检查监察部门的设立及运作情况等最少一项做出比较详尽的阐述;“4”代表企业对内部控制情况进行了全面的阐述。M银行2011年-2017年内部控制信息披露情况如表1所见:

(三)内控信息的分布状况

根据上表的结果显示:“公司治理”,“董事会报告”,“报表附注”,“内控自评书”和“内控审核报告”等方面是M银行主要披露的内部控制信息。“公司治理结构”部分着重制定了一系列规定,加强了企业的治理结构的健全,其中披露的内部控制信息简单,信息量稳定;“董事会报告” 对企业可能会面临的重大风险及对策进行了较为详细的批露;“监事会报告”有些披露的比较模糊;“报表附注”披露了比较简单的内部信息。

(四)实质性漏洞披露的数量

由表格可以看出,M银行对于实质性漏洞披露的数量每年都在增加,近年来披露的实质性漏洞类型也在增加。上市银行对该问题的重视程度不够,主要是因为我国缺乏对实质性漏洞的监管机制。随着各出资人对上市银行内部控制信息的重视程度增加以及更严格的规定的出台,各企业了解到披露内部控制信息很重要,并且思考自己企业的内控制度的問题。

三、结论及建议

研究发现:M银行对内部控制的阐述主要体现在内控自评报告和内控审核报告,并且内部控制阐述的差异较大与缺少统一的审核依据的问题普遍存在。职责划分、授权的不明确和对账的不恰当、以及风险资产的不当管理都与内部控制的实质性漏洞有关。因此,提出以下几点建议:

首先,制定一个统一的标准来衡量上市银行内控中实质性漏洞的评价很有必要,逐步改善实质性漏洞信息的披露机制。第二,从实质性漏洞信息披露的有关主体来看,加强对有关主体的职责划分。最后,加强内控中实质性漏洞信息批露的监管和处罚制度迫在眉睫,违背信息披露规范的公司要严格处罚,并究查有关人员的责任。(作者单位:重庆理工大学会计学院)

猜你喜欢

语文世界(小学版)(2020年8期)2020-08-17

奥秘(2019年12期)2019-12-27

领导文萃(2019年4期)2019-03-11

阅读(低年级)(2018年2期)2018-05-14

中国医药导报(2016年35期)2017-05-31

职工法律天地·下半月(2016年6期)2017-05-24

财会学习(2016年19期)2016-11-10

儿童时代(2016年6期)2016-09-14

计算机世界(2009年27期)2009-07-30