零利率下限约束、供求冲击与中国经济波动

2019-01-15 08:41刘尧成庄雅淳

首都经济贸易大学学报 2019年1期

刘尧成,庄雅淳

(1.苏州大学 东吴商学院,江苏 苏州 215021;2.中国人民银行 淮安市中心支行,江苏 淮安 223001)

一、问题提出与文献概述

随着中国经济逐步融入世界,由于套利等因素的影响,世界范围的低利率水平自然而然会拉低中国国内的利率水平。事实上,进入21世纪以来中国名义利率的平均值为2.669 3%,而扣除了物价指数之后的实际利率基本上在0附近上下波动,均值水平为0.196 4%注此处的名义利率为7天质押式回购利率的月度平均值,实际利率为该名义利率与居民消费指数(CPI)的差值。除特别说明,本文的数据都来自同花顺数据库。,因此总体上来看中国利率处于较低的水平,而从实际利率的角度来看中国一直存在零利率下限约束。这种零利率水平下限约束会对中国经济造成何种影响值得中国理论研究者和政策制定者高度关注,而这也是本文研究的主要命题。

实际上,国内外早有学者对零利率下限约束及其对经济的影响展开了研究。首先是有关其含义的界定。有学者认为,零利率下限约束(zero lower bound,简称为ZLB)指的是名义利率下限接近于0的一种政策,强调的是利率存在着一个非常低的下限,从这个意义上来说零利率下限和负利率并无本质的区别[1]。费雪(Fisher,1896)认为如果持有货币没有成本,而将货币借出去收到很低或者负的利率的话,就没有人会借出货币,这就是ZLB问题,衍生至宏观经济层面就是指政府缺乏通过进一步调低政策利率以刺激经济的空间[2]。比特(Buiter,2009)认为流动性陷阱理论指的是所有的货币政策都不起作用,而ZLB只是说货币政策的利率传导机制不再起作用,因此流动性陷阱理论包括ZLB问题[3]。

在有关零利率下限约束对宏观经济的影响方面,目前的研究主要集中于探讨存在这种约束时,货币政策和财政政策等宏观经济政策对于经济调控的作用。有学者研究发现二战之后美国的利率一旦接近于零利率水平,经济政策的效果会失真而且经济会剧烈波动[4]。鲍鲁和考夫曼(Baurle & Kaufmann,2014)认为由于存在零利率下限约束,央行不能应用传统的货币政策进行宏观经济调控,从而使得宏观经济变量的波动加剧[5]。随着近些年来世界范围内越来越多的国家接近于零利率下限以及宏观经济学研究方法的改进,有很多经济学家应用动态随机一般均衡(DSGE)方法去研究零利率下限对于宏观经济变量波动和经济政策效果的影响。这些研究基本上认为当存在零利率下限约束时宏观经济政策的调节作用会弱化或失效,经济波动会加剧。由于近些年来中国的利率水平也不断走低,国内的一些学者也对零利率下限问题进行了研究[6-12],这些研究主要侧重于分析国际低利率情形对中国经济的影响以及低利率情形下中国经济的应对措施。

综上所述,国内外的学者已经对零利率下限约束及其对宏观经济波动的影响进行了相关研究,但是这些分析仍然存在一些不足,主要体现在这些研究仅侧重于分析零利率下限约束情形下财政政策和货币政策等需求冲击的影响,较少涉及供给冲击的影响。本文主要在如下两个方面对既有的研究进行扩展:一是在动态随机一般均衡框架中同时纳入供给冲击和需求冲击进行分析;二是分情况探讨零利率下限约束是否存在,以及存在不同期限的零利率下限约束时供给和需求冲击对于宏观经济波动的影响。

二、理论模型

本文构建一个新凯恩斯主义模型,其中厂商对于自己生产的产品具有垄断定价权,但是厂商不能每一期都调整价格,从而使得价格具有粘性。

(一)家庭

假设代表性经济行为人面临的效用最大化问题为:

(1)

PtCt+Bt+1≤WtNt+∏t+(1+it-1)Bt

(2)

式(1)和式(2)中,Ct、Nt和Bt分别为t期时的消费、劳动和持有的债券余额,Pt和Wt分别为名义价格和工资水平,∏t为来自企业的分红,β为主观贴现系数。进一步假设具体的效用函数为:

(3)

式(3)中,σ是消费的跨期替代弹性的倒数,η为劳动替代弹性的倒数,ψ为衡量消费和劳动相对重要性的参数。对Ct、Nt和Bt分别求一阶导数,可得如下方程式:

(4)

(5)

(二)厂商

假定存在两级的产品生产厂商,其中个体的厂商i生产的产品Yt(i)为中间产品,另外还存在一个最终的产品生产厂商,其生产的产品为Yt,而最终产品生产商进行生产的原材料即为中间厂商i生产的产品Yt(i)。中间产品厂商面临的需求函数为:

(6)

Yt(i)=AtNt(i)

(7)

(8)

(三)零利率下限约束

为了研究在存在零利率下限约束的情况下供给与需求冲击对于宏观经济波动的影响,与常规的货币政策同,假设利率在前H个时段内保持为0,而在H个时段之后产生变化,且变化的过程遵循泰勒法则,即利率的变化过程为:

it+h=it-1,h=0,1…H-1

(9)

it+s=i*+φπ(πt+s-π*),s≥H

(10)

式(10)中,πt为通胀率水平,其定义为πt≡Pt/Pt-1,φπ为通货膨胀缺口系数。由此,可以定义实际利率水平和名义利率的关系为:

rt=it-Et(πt+1)

(11)

(四)供求冲击因素与均衡条件

假定供给冲击因素即为技术进步,而为了分析需求冲击因素,假设产出水平由如下三部分构成:

Yt=Ct+Gt+Xt

(12)

其中,Gt和Xt分别为政府购买与净出口(即出口与进口的差值),且假设Gt和Xt的调整遵循如下过程:

(13)

(14)

三、数值模拟分析

(一)参数校准

在进行参数校准时充分考虑了中国的实际情况。主观贴现系数β参考周和李(Chow & Li,2002)[15]的研究,取值为0.99。消费的跨期替代弹性的倒数σ以及劳动对实际工资弹性的倒数η参照博登斯泰因等(Bodenstein et al.,2017)[16],分别取值为2和3。劳动负效用的比例系数设置为1。中间产品的跨期替代弹性ε和厂商不能调价的可能性φ根据张瀛(2008)[17]的做法,分别设置为10和0.75。参照刘斌(2010)[18]的研究,设置货币政策规则中的通胀缺口系数φπ为1.5。参照马理和娄田田(2015)[12]的研究,将技术冲击的粘滞性系数ρa和政府支出的粘滞性系数ρg设置为0.472 0和0.550 8。其他的参数由于既有的文献中较少涉及,应用2002年1月至2016年11月数据进行实际估计,进行估计的方程式如上文所述,得到净出口的粘滞性系数ρx为0.825 7,政府支出冲击标准差σg和净出口冲击标准差σx分别为0.145 9和0.501 0,稳态时期政府占收入的比以及净出口占收入的比分别为0.141 3和0.045 9。

(二)数值模拟分析

经过对模型的参数进行校准之后,主要对比分析存在和不存在零利率下限约束两种情形下供给冲击和需求冲击对于经济波动的动态影响,并分析存在不同期限零利率下限约束时经济波动的表现。

1.供给冲击的脉冲响应分析。

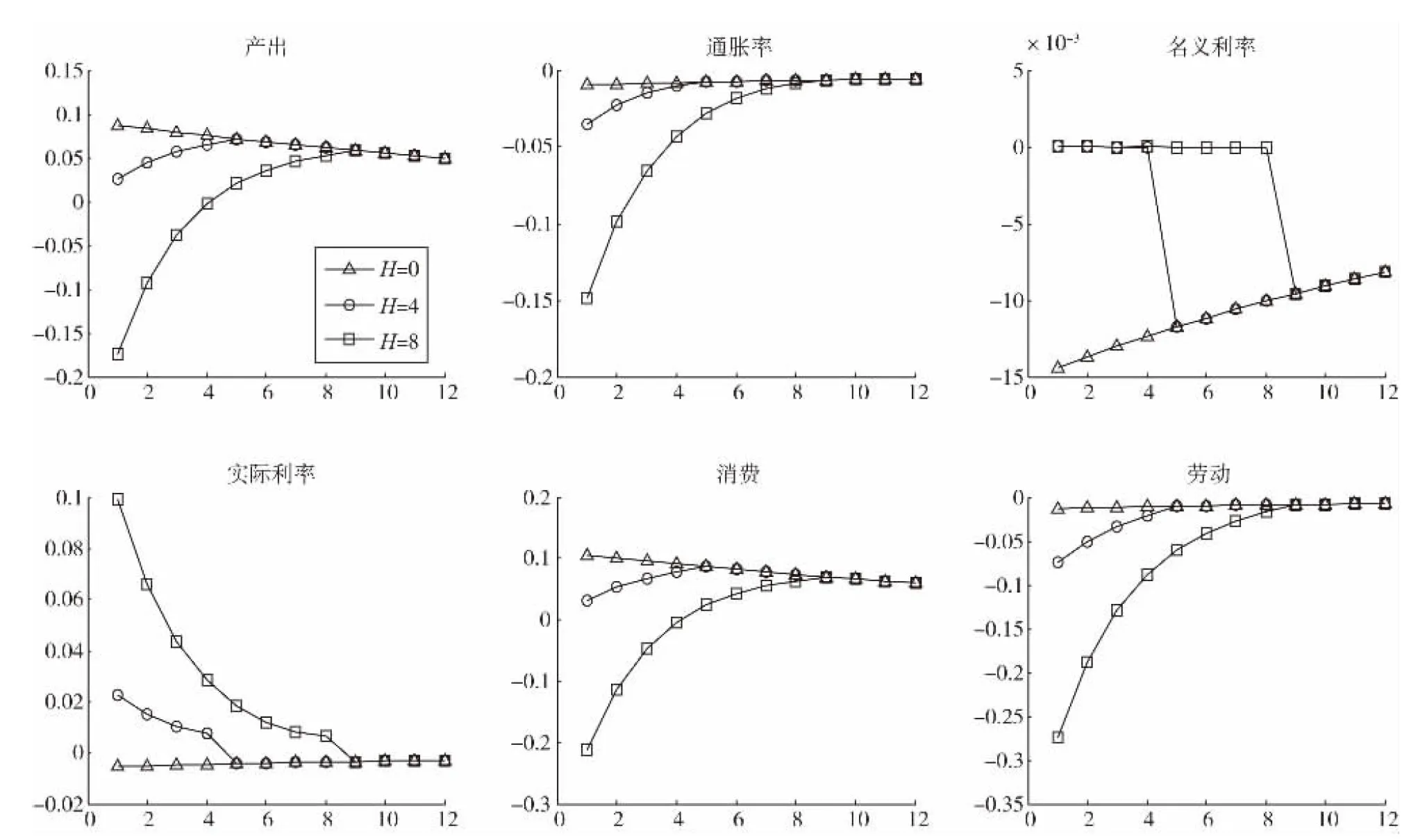

依照基德兰德和普雷斯科特(Kydland & Prescott,1982)[19]既有的DSGE研究文献,将技术冲击作为供给冲击的代表。上文中已经假设技术进步服从AR(1)过程,这里分析一单位的技术冲击对于产出、消费、劳动、名义利率、实际利率以及通胀率等宏观经济变量的动态影响,结果如图1所示。在图1中,对名义利率存续为0的期限H做了限定,分别用H=0、H=4和H=8所示。其中,H=0表示利率没有受到零利率下限的约束,即利率的调整遵循式(10)所示的货币政策规则;H=4和H=8则分别表示利率受到零利率下限的约束,即利率分别在前4期和前8期持续为0,即名义利率的调整遵循式(9),随后才遵循货币政策的泰勒法则。

首先分析不存在零利率下限约束的情况,即图1中H=0代表的情况。可以发现,产出对技术冲击的响应在开始时出现上升,但是幅度很小,即与不存在价格粘性情况相比,当存在价格粘性时产出对供给冲击的响应程度将降低。

图1 技术冲击的脉冲响应

接着对比分析存在不同期限的零利率下限约束情形下的供给冲击情况,即图1中H=4和H=8所代表的两种情况。此时由于存在零利率下限约束,名义利率在前4期或前8期保持为0,经过了不能调整的期限之后再以式(10)所述的货币政策规则进行调整。对比H=4和H=8两种情况,可以发现,当存在零利率下限时供给冲击会使得产出在当期逐步下降直至为负值,而且随着约束存续的时间越长,在同一供给冲击下产出下降的幅度越大。

根据上述分析可以得到如下基本结论:与不存在零利率下限约束的情况相比,存在零利率下限约束时供给冲击对于产出、消费的影响会发生方向性的改变,即从正向影响变成负向影响,而且随着约束存续期限的延长这种负向影响会逐步增强。与此同时,零利率下限约束会加剧供给冲击对于劳动和通胀率的负向影响,这种负向影响也会随着约束存续期限的增加而增加,也会加剧实际利率的不断攀升。

2.需求冲击的脉冲响应分析。

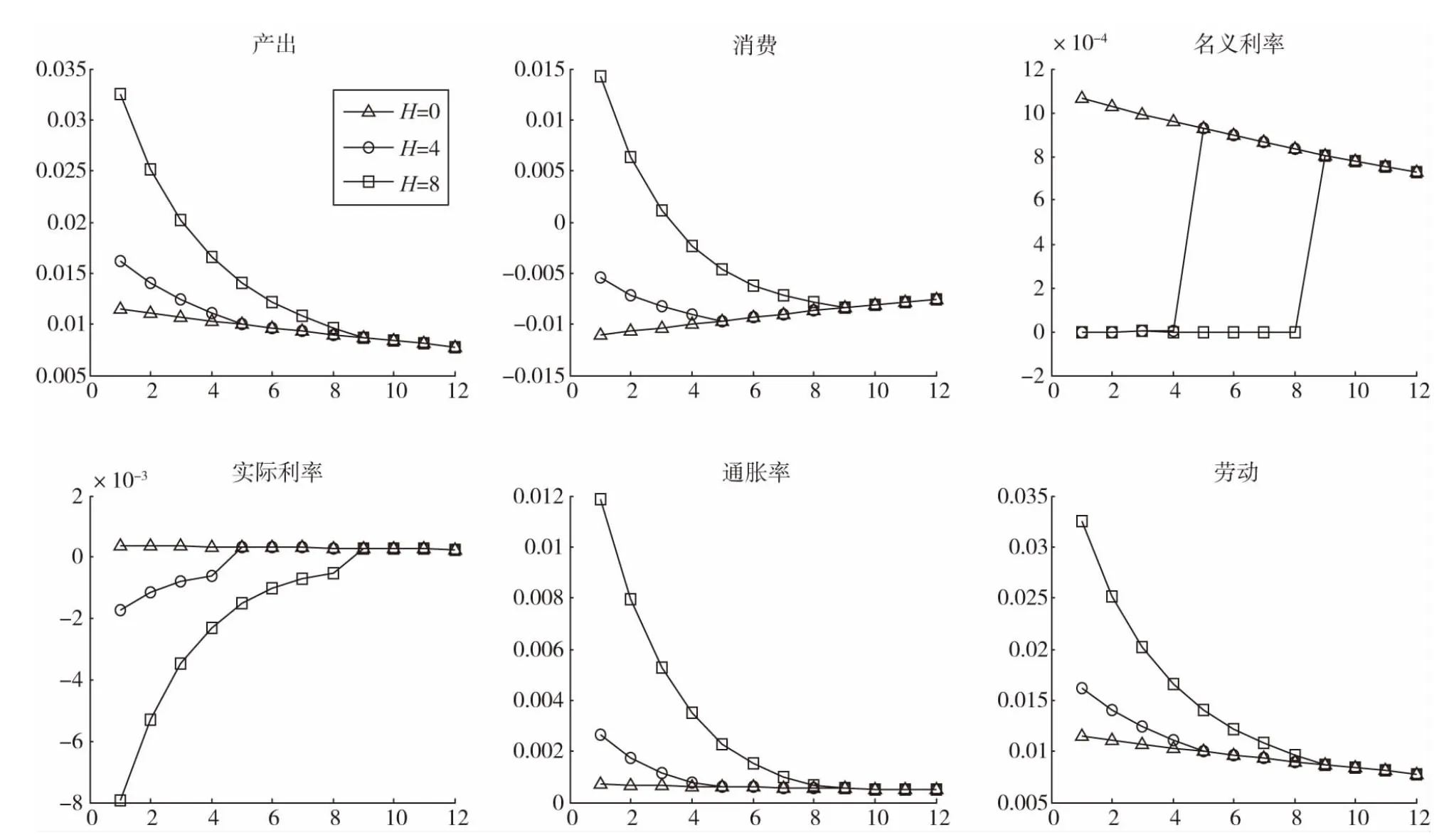

在需求冲击方面,主要分析政府购买冲击的动态影响,产出等经济变量对政府购买冲击的脉冲响应如图2所示。在图2中,同样分析了H=0、H=4和H=8三种情形。图2显示,在不存在零利率下限约束时,需求冲击对于产出和消费的正向影响作用较小,对劳动的影响甚至为负,同时对名义利率、实际利率和通胀率都有微弱的正向影响。但是,当存在零利率下限约束时,首先,需求冲击对于劳动的影响会由负变正,且随着约束期限的延长这种正向影响会增强;其次,随着零利率下限约束存续期限的延长,需求冲击对于产出、消费和通胀率的正向刺激作用会逐步增强,对实际利率的负向影响将增强。此外,还分析了净出口冲击对于产出等经济变量波动的动态影响,结果显示净出口冲击对产出等经济变量的影响方向和程度基本上与政府购买冲击的影响一致。为节省篇幅,本文省去了净出口冲击的脉冲响应图。

图2 政府购买冲击的脉冲响应

为了进一步分析中国应对低利率进行的政策调整,接下来将结合中国的实际数据对上述理论模型进行实证检验。

四、基于中国经济波动的实证检验

(一)中国零利率下限约束的特征事实分析

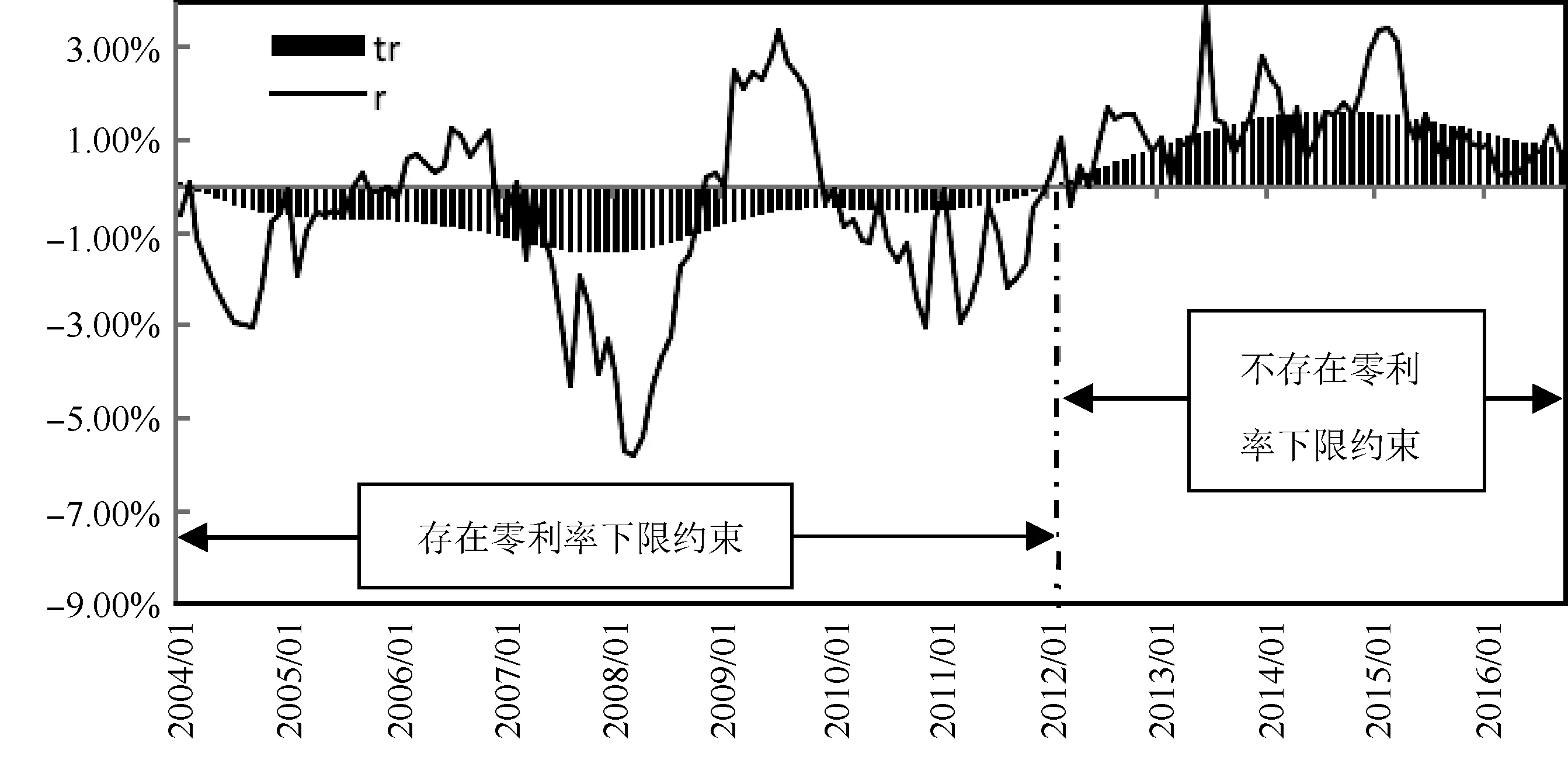

在图3中借助实际利率曲线对中国零利率下限约束的特征事实进行了测度。图3中实线部分“r”为中国实际利率曲线,可以发现自2004年1月以来,中国实际利率基本上是围绕着0上下波动,说明总体来看存在着零利率下限约束。具体分析来看,由于实际利率波动频繁,选择能反应其长期波动趋势的成分来考察中国零利率下限的约束情况,即图3中柱状的“tr”曲线。tr柱状曲线是对实际利率曲线进行HP滤波之后的长期趋势成分。因此,tr曲线能够较好中反应从长期来看中国的零利率下限约束情形。具体来说,一方面,如果tr曲线低于0可以认为中国存在着零利率下限约束,高于0认为不存在零利率下限约束;另一方面,由于趋势成分反应的是实际利率波动的平均水平,tr曲线中每个时点的柱状线的长度都综合了该时点之前和之后的r曲线的波动情况,因此大体上可以认为tr曲线中向下柱状线的长度越长说明中国零利率下限约束的程度越从紧,受约束的时间越长,而向上的柱状线长度越长说明受约束的程度越松弛。

图3 中国零利率下限约束测度

图3显示,从2004年1月以来中国的实际利率波动可以分为两个时段:第一个时段为2004—2012年,在这个时段内tr曲线基本上在0以下,这与2008年美国金融危机之后中国实施宽松的货币政策有关;第二个时段为2012—2016年,这个时段内tr曲线基本上在0以上,这段时间内中国基本上实施的是稳健的货币政策。因此,由tr柱状曲线大体上可以把样本时段分为两个时段,第一个时段可以认为存在着零利率下限约束,第二个时段可以认为不存在零利率下限约束。

(二)变量与数据

为了分析零下限约束下供求冲击对中国经济的动态影响,选取的变量包括中国的产出、消费、劳动、实际利率、通胀率、政府购买规模与净出口。为了与图3相对应,选取自2004年1月至2016年10月的月度数据。产出由于没有GDP的月度统计数据,用工业增加值的同比增长率来代替。消费数据选用社会消费品零售总额的当月同比值,劳动的数据选用就业率数据[注]首先对城镇失业率的季度数据进行了月度平均,然后用1与该平均值的差值作为就业率数据。,实际利率用七天质押式回购利率的月度平均值与CPI的差值来表示,通胀率用当月CPI指数来表示,政府购买用国家财政支出合计值的当月同比值代表,净出口数据用出口减去进口的差值的同比增长率表示。

上述7个变量分别用yt、ct、nt、rt、πt、gt和nxt表示,其中用yt的变化代表供给冲击,用gt和nxt的变化代表需求冲击,以分别分析供给和需求冲击在图3所示的两个时段内对产出等经济变量的动态影响。

由于要分析供求冲击在不同时段的动态影响,采用系数和方差都随时间而变化的SV-TVP-VAR模型[20-21]来研究上述7个变量随时间而变化的相互间动态影响关系。

(三)实证结果分析

在对本文的7个变量SV-TVP-VAR模型进行参数估计之后,就可以分析这7个变量在样本时段内随时间而变化的相互之间的动态影响关系。

由于本文主要分析供给和需求冲击对于中国产出等宏观经济变量的影响,因此将着重分析产出的变化、政府购买的变化以及净出口的变化对于产出等宏观经济变量的动态影响。分析的样本时段为2004年1月至2016年10月,并且按照图3所示将样本时段大体上分为两个时段,分别对应中国存在零利率下限约束和不存在零利率下限约束的时段。对比分析在这两个时段内供给和需求冲击对中国宏观经济变量的动态影响,以对上述理论模型分析进行实证检验(结果见图4)。

图4 供求冲击下中国经济变量的响应轨迹

1.供给冲击的脉冲响应结果分析

2.需求冲击的脉冲响应结果分析

继续分析需求冲击对中国经济变量的动态影响。观察政府购买冲击下各经济变量的波动轨迹,可以发现,首先,产出对供给冲击的动态响应在2012年发生了结构性的变化,在之前的时段内产出的动态轨迹一直为正,随后迅速下降为负。其次,供给冲击对消费的动态影响与对产出的动态影响基本上一致,也在2012年附近出现了结构性的变化,消费的响应轨迹逐步由正变负。再次,劳动对政府购买冲击的响应轨迹也在2012年出现了结构性变化,之前处于较高的水平而之后处于较低的水平。最后,就通胀率和实际利率对于政府购买冲击的响应轨迹来看,通胀率基本上在2012年之前处于正值水平,而在其后变为负值;实际利率在2012年之前处于相对较低的水平,而在之后的时段内处于相对较高的水平。因此,政府购买这种需求冲击对于中国宏观经济变量波动的影响基本上也与上述理论模型分析的预测一致。另外,图4第三行显示,在净出口冲击的影响下中国各宏观经济变量的响应轨迹与政府购买冲击下的响应轨迹高度一致,基本上也是在2012年前后发生了结构性的变化,波动的方向也与政府购买冲击的影响相同,从而符合本文理论模型分析的基本结论。

五、结论与政策建议

本文通过建立动态随机一般均衡模型对零利率下限约束存在与否条件下的经济波动情况进行了理论分析,随后应用时变参数模型分析了不同供给和需求冲击下中国产出等经济变量随时间而波动的动态响应轨迹。本文的理论分析表明,与不存在零利率下限约束的情况相比,当存在零利率下限约束时供给和需求冲击对宏观经济变量的影响会出现结构性的变化。首先,从影响的方向上来看,当存在零利率下限约束时,供给和需求冲击对主要经济变量的影响方向都会出现变化。其次,就影响的程度来看,当零利率下限存续的期限越长时,供求冲击下经济变量的波动幅度也越大。随后对中国零利率下限约束的特征事实进行了测度,可以认为2004—2012年中国存在着事实上的零利率下限约束,而从2012年以来则不存在零利率下限约束。在这种分析的基础上,对上述两个时段内供求冲击影响中国经济波动的情况进行了实证研究,结果基本验证了上述理论模型的预测。

本文的基本结论对于当前中国的政策实施具有较好的指导意义。当前中国正处于经济结构调整的关键时期。与此同时,从世界经济环境和中国现实情况来看,中国未来利率进一步下行至零利率下限约束应该是大概率事件。在此背景下,按照本文研究的结论,供给侧的冲击会继续对中国产出和消费等经济变量产生负向的刺激作用,因此如果仅从刺激经济的角度来看,或许应该强调财政和货币政策等需求政策的调整。总的来看,当前中国经济政策的实施面临着非常复杂的内外部环境,政策的实施需要权衡各种目标,因此应该审慎实施各种政策,注重政策间效果的搭配。本文的分析指出了当前中国经济政策实施面临的困难,同时也提出了调整的方向,而具体如何进行政策的搭配值得进一步深究,也是未来研究可以展开的一个方向。

猜你喜欢

当代经济科学(2022年1期)2022-04-08

中国生殖健康(2019年8期)2019-01-07

综艺报(2018年17期)2018-09-14

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21

卓越理财(2009年2期)2009-02-24