2018年LLDPE年度报告及2019年市场展望

2019-01-25 07:19袁志达李洋韩大宇

塑料包装 2018年6期

袁志达 李洋 韩大宇

(长江期货股份有限公司北京海淀区营业部)

一、回顾2018涨跌轮换波澜壮阔

2018年PE的期货盘面整体呈现为弱势震荡的走势,细分大致可以分为四个阶段,第一阶段从1月到3月底,期货价格,聚烯烃价格持续下挫,春节后开工需求狂热被证伪,前期上涨过多严重透支了盘面的上涨空间,且基本面石化库存大涨,另一方面,由于聚烯烃进口量大幅增加,对比来看需求严重不足。与此同时原油价格持续疲软。1月中旬PE开启暴跌行情一直持续到3月底,PE最低跌至9045元/吨。

第二阶段从4月下旬到6月底,聚烯烃价格呈现弱势区间震荡格局,一方面中美贸易战严重影响化工系大宗商品进口格局,另一方面下游需求端消费不足严重拖累聚乙烯盘面走势。

第三阶段从6月底到10月上旬聚乙烯从新低位开启了暴涨行情,包括聚烯烃装置半年度检修,供给紧缩,需求旺季的到来,库存高积情况缓和整体盘面多方齐发力。叠加上游国际原油价格持续高走。

第四阶段从10月中上旬至今,国际原油价格连续暴跌并伴随着消费季的结束,贸易商加大去库存的力度,加上检修装置逐渐减少,聚烯烃价格大幅回落。

二、原油价格走低 成本支撑减弱

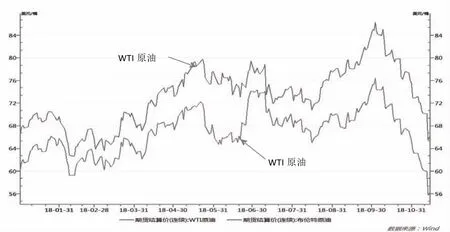

2018年上半年原油因OPEC限产导致油价上升。8月份美国处于消费旺季,美国原油库存下降,国际原油价格得到提振。下半年中美贸易战加剧,美元指数上扬,国际原油价格下跌。10月开始原油价格大幅下跌,在盘面上显示出来的就是国内原油期货跌停。

主要原因是沙特、俄罗斯、美国原油产量增长,美国原油库存增加,整体增速大于伊朗供应减少速度。EIA数据显示,截止8月31日当周,美国原油日均产量1100万桶,与前周每日平均产量持平,比去年同期日均产量增加221.9万桶。EIA预期称,2018年美国原油产量料将增至1070万桶/日的纪录高位,2019年将增至1170万桶/日,而2017年为940万桶/日。截止10月31日,WTI主力合约和Brent主力合约分别报收65.31美元/桶和75.47美元/桶,较上月底分别下降7.94美元/桶和7.25美元/桶。强势美元叠加供应上升,预计短期油价或延续偏弱震荡走势。今年甲醇现货价格也呈冲高大幅回落走势。整体来看,聚烯烃成本端支撑力度较小。

综合来看,贸易战大环境下,各个国家经济都有所影响。贸易摩擦持续、甚至加剧无疑将对经 济发展起到负面影响,造成全球需求走弱,从而影响大宗商品价格。目前来看,全球关系依然紧张。此前中美贸易磋商未取得实质性成果,美国与加拿大的北美贸易协定谈判也陷入僵局,美伊问题剑拔弩张。市场总体表现出担忧情绪,不利于大宗商品价格。在当前的供需结构下油价短期内还将承压,同时OPEC+官员言论干扰可能加剧油价波动。

三、供给投产平缓增加 市场冲击压力温和

现在世界上产量最大的化学产品就是乙烯,乙烯是石油化工产业链的中心,负有承上启下的作用,通过乙烯可以加工成很多化学产品。在国民经济中占有重要的地位。乙烯的产量很大程度上是国家发达程度的标杆。乙烯产量高,石油化工产业链发达与否就决定了国家经济发达程度。随着中国经济的发展,乙烯的生产量产能越来越高,近些年来较多的煤制烯烃装置投入到生产过程中,截止2018年底,中国已投产乙烯产能总计2456万吨。石化工艺路线制乙烯占总产能的81%,煤化工艺路线制乙烯占总产能的19%。由于乙烯存储和运输的条件苛刻,乙烯的进口量不大,一般是进口以下游乙烯聚合物为主,我国乙烯消费存在一定的缺口。乙烯的下游产品主要是聚乙烯、乙二醇、聚氯乙烯、和苯乙烯等;其中聚乙烯所占比重最大约60%左右。

2017年底,国内PE产能为1697.8万吨。2018年已投产的是中海油惠州70万吨。久泰能源、延安能源化工和宝丰二期在下半年投产,2018年新增产能在170万吨,产能增速10.02%。2017年底,国内PP产能为2117万吨。2018年PP产能继续增加,已投产的有神华宁夏煤业集团三期二线30万吨、中海油惠州二期40万吨和陕西延长石油延安能源化工25万吨。预计投产的有内蒙古久泰能源35万吨装置,保守估计PP新增产能在135万吨,产能增速在6.30%。

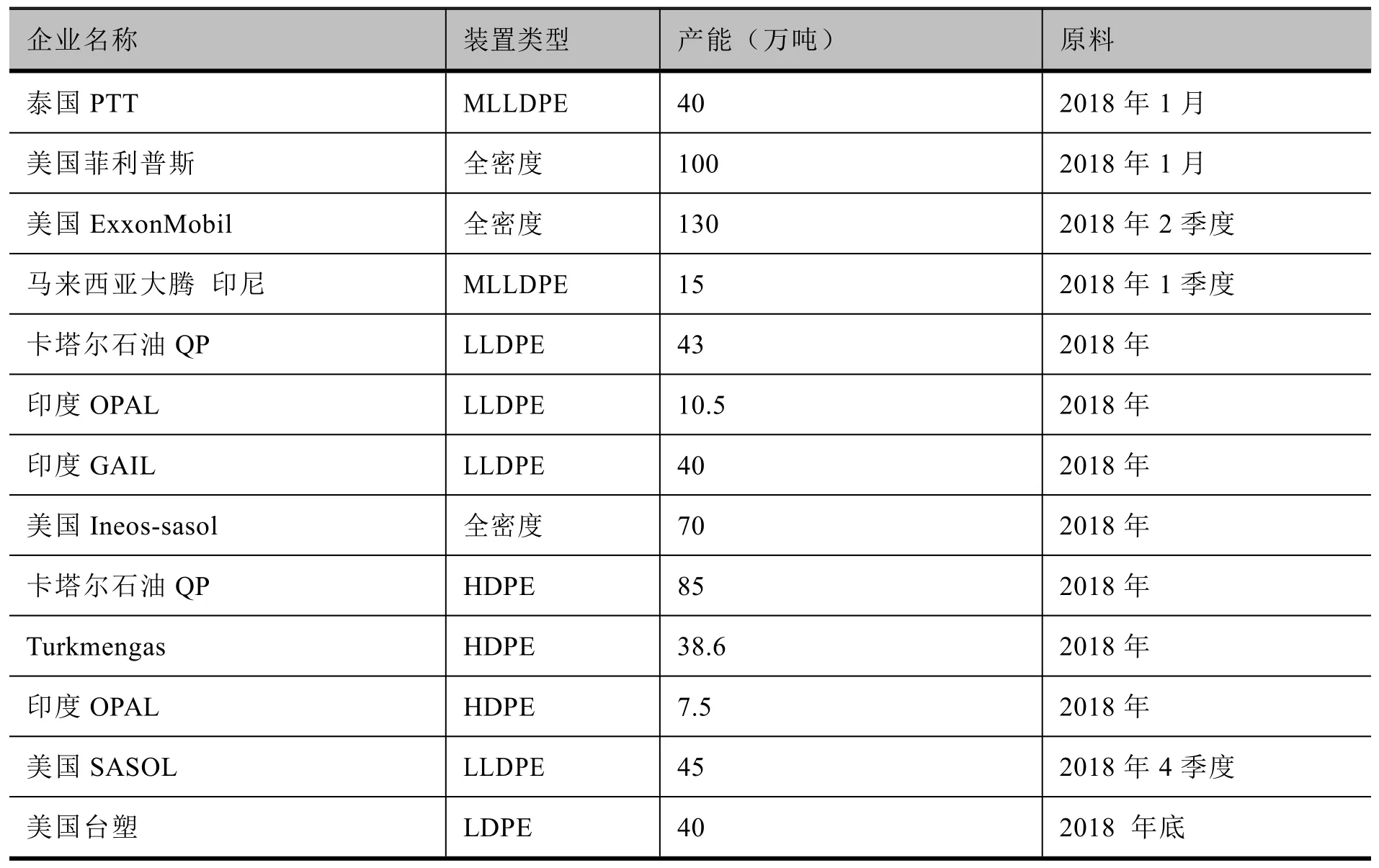

国外PE产能投放明显高于PP。2018年国外将有600多万吨PE产能将投产,主要集中在美国和亚洲国家,但需要跟踪投产的兑现进程,PE供给过剩现象趋于严重,通过出口缓解其国内压力,东北亚市场是其主要出口目的地,全球PE供给趋于宽松。2018年国外约有200多万吨PP产能将投产,2019-2020年国外PP产能投放较少。

中海油惠州基地(二期) 70 2018年4月 石脑油久泰能源内蒙古有限公司 25 2018年 煤炭陕西延长石油延安能源化工 45 2018年 煤、油、气宁夏宝丰(二期) 30 2018-2019年 煤炭

泰国PTT MLLDPE 40 2018年1月美国菲利普斯 全密度 100 2018年1月美国ExxonMobil 全密度 130 2018年2季度马来西亚大腾 印尼 MLLDPE 15 2018年1季度卡塔尔石油QP LLDPE 43 2018年印度OPAL LLDPE 10.5 2018年印度GAIL LLDPE 40 2018年美国Ineos-sasol 全密度 70 2018年卡塔尔石油QP HDPE 85 2018年Turkmengas HDPE 38.6 2018年印度OPAL HDPE 7.5 2018年美国SASOL LLDPE 45 2018年4季度美国台塑 LDPE 40 2018年底

数据显示,2018年1-8月聚乙烯累计产量达1035.50万吨,累计同比增长了1.77%。其中1-8月LLDPE累计产量达417.26万吨,累计同比减少了10.50%;1-8月LDPE累计产量达181.74万吨,累计同比增长10.31%;1-8月HDPE累计产量达436.38万吨,累计同比增长了12.91%。2018年1-8月PP累计产量为1389.27万吨,累计同比增长了7.17%,此外,1-8月PP粉料累计产量为213.43万吨,累计同比增加了0.86%。1-8月PP粒料+粉料总产量为1602.7万吨,同比增长了6.29%。

国内聚乙烯产量无法弥补国内需求,每年还需进口超千万吨的聚乙烯,目前我国聚乙烯对外依赖度仍在40%以上。海关数据显示,2018年1-7月PE总进口806.04万吨,累计同比增加24.17%。其中LDPE进口22.20万吨,同比增加33.53%;HDPE进口393.52万吨,同比增加8.79%;LLDPE进口242.59万吨,同比增加50.68%。出口方面,2018年1-7月PE出口13万吨,同比减少13.6%。

我国聚丙烯进口在2009年见顶后逐渐回落,该段时间内国内PP产量大幅增加,因此我国聚烯对外依赖度已大幅降低。2018年1-7月份PP累积进口了267.45万吨,同比下降了3.30%。2018年1-7月份PP累积出口了21.69万吨,同比下降了5.52%。

再生料对环境污染严重,随着国家对环境保护重视,政策已趋严。再生PE、PP优质料与新料所涉及的下游应用重合较多,具有很强的替代性。中国实施“洋垃圾”禁令,禁止生活来源废塑料。2018年4月19日发布《进口废物管理目录》公告,现在工业来源废塑料也将于2018底全面禁止。

截止2018年8月20日,2018年限制类进口公示已公布了十八批,其中乙烯类聚合物的废碎料及下脚料共核准进口21151吨,其他塑料的废碎料及下脚料共核准进口18706吨,较去年同期下大幅下降。当前环保严查还将持续,下游厂家生产也受其影响,开工受限。国产再生料产量也明显下降。2018年1-8月中国再生PE产量为238.47万吨,同比减少2.74%;2018年1-8月中国再生PP产量为192.9万吨,同比减少4.55%。9月份再生PE产量环比略有减少,但1-9月产量整体降幅继续收窄。卓创统计数据显示,2018年9月国产再生PE30.01万吨,同比增加1.42%,1-9月国内累计生产再生PE264.48万吨,同比减少3.75%,与1-8月相比降幅收窄0.63个百分点,与去年同期相比降幅降低17.26个百分点。从开工率来看,9月国内再生PE开工率25.61%,增速与去年同期相比增加0.42个百分点;9月国内再生PP开工率为28%,环比增加1个百分点,较去年同期增加3个百分点。9月再生料生产整体较去年有所增加,但由于再生料近几年已经大幅下降,目前体量较小,因此开工率的小幅提升所带来的增量对聚烯烃整体供给影响并不大。此外,因2018年国内限制接受洋垃圾后,国内回料呈断崖式下降,自4月至8月,国内进口再生PE均为0,1-8月累计减少98.5%,对PE形成一定利好刺激。

四、需求稳重有进 市场可观

中国是全球最大的塑料制品生产和消费国,同时也是最主要的出口国之一,我国人均塑料制品消费依然与欧美发达国家人均塑料制品消费仍有差距,但是中国的人口基数偏大,目前中国经济发展,人均收入水平提高,塑料消费仍有上涨空间。

2018年7月我国塑料制品产量为538万吨,同比增长1.1%;1-7月份我国塑料制品总产量为3560.2万吨,同比增长2.2%。2018年1-7月塑料薄膜产量为601.93万吨,同比增长3.1%;农用薄膜产量为83.40万吨,同比下降1.25%。PE主要应用在农膜、日用包装膜、食品包装膜、拉伸膜等领域。

农膜需求有明显的淡旺季,这是农业生产领域的季节性决定。秋季农膜需求旺季临近,当前包装膜负荷在60%,农膜负荷在44%,农膜负荷逐步提升。

除了上述的传统运用塑料的行业外,随着支付宝、淘宝的崛起,人们网上购物的热情逐渐升高。近年来我国快递、外卖等行业高速发展,其对塑料制品的需求也快速增长。Wind数据显示,2018年9月中国快递发展指数为179.9,同比提高36.5%。2018前三季度全国快递量347亿件超2016年全年业务量,2016年完成快递业务量312.8亿件。

据国家统计局数据显示,2018双十一首日,即11月11日全国主要电商企业全天共产生快递物流订单13.52亿件,同比增长25.12%;全天各邮政、快递企业共处理4.16亿件,同比增长25.68%,再创历史新高。

近年来,我国快递行业快速发展,快递量持续增长,11月快递量表现强劲。快递量保持持续增长,其中,双十一做了很大贡献。虽然增速同比有所放缓,但依旧维持高速增长。随着人们生活节奏越来越快,通过网上购物节约时间的方式被更多人接受,预计2019年仍将保持15%以上的增速。而LLDPE的增速可能更高。

五、技术分析

从2018年的整体行情看,LLDPE前三个季度先抑后扬,长期保持底部震荡,十月份以后国际油价的暴跌导致LLDPE走出了一波较大的回撤;截止现在已经初步止跌,BOLL通道下轨已经逐步缩口发出支撑信号,后期会逐步止跌进入盘整期。

随着半年度检修和需求转好价格上涨。目前还有贸易战升级的可能,而OPEC还将执行减产计划并将确定新的减产方案,使得2019年塑料期货价格不确定性增加。经过贸易战冲击塑料价格在8900附近支撑明显,近期破位8900至8630低点的行情不会持续,年底前大概率收回失地至8900附近。预计2019年塑料价格宽幅震荡。上方压力位9840。

六、后市展望与操作建议

上游方面:我们认为未来市场供需平衡很大程度上取决于OPEC+能否继续减产,因而市场预期转变可能依赖于成员国释放的减产信号。在OPEC阿布扎比会议上已经提出减产建议,油价弱势的表现将有利于为这一议题争取更多的支持。下一次OPEC+会议将在12月5日举行,从时间上看可能将成为一个关键节点,会前油价的波动或会加大。对于绝对价格的底部,在OPEC减产协议松动的松动的情况下,页岩油产出的成本线是影响原油的主要原因。据彭博数据主要页岩油生产地Permian盆地的原油成产成本为44美元/桶,当前该地区midland原油对库欣原油价格升贴水在3美元—5美元左右波动,BW价差在10美元左右波动,因此布油的底部我们判断暂时可能在60美元/桶附近。

供需方面:2018年国内计划新增PE产能170万吨,中长期来看产能扩张脚步逐步放缓。在2018年二季度保守估计至少有70万吨左右新增产能逐步释放,剩余100万吨产能预计划在下半年投产但投放时间不确定,为PE的供给市场添加了不确定性,甚至部分产能的投放会顺延至2019年,有可能对市场造成大量上货冲击。由此看来,2018年国内聚烯烃产能仍将保持增长,但考虑到以上新装置投放节点存在不确定性,部分供给压力将顺延至2019年,因此我们预计2019年产能增速或与今年持平或小幅上升。

展望全年的PE市场,国内新产能投放有可能形成供应压力,但因2018年国内限制接受洋垃圾后,国内回料呈断崖式下降,自4月至8月,国内进口再生PE均为0,1-8月累计减少98.5%,对PE形成一定利好刺激。LLDPE需求增速大概率高于供应增速,由此来看,供需略有失衡LLDPE期价存在上行的可能性,外围市场扩张态势依旧,北美地区明年将有多套大型装置上马,二季度已经开始冲击国内市场。

【】【】

随着内外盘价差的波动,国外新增产能的释放将对国内聚烯烃库存和价格运行形成压制;需求上我国经济增长速度仍在底部(自我对比),但是世界货币基金组织预测中国在2018年的经济增速还是和上半年预测的一致为6.6%,在世界上对比属于增速强劲,因此我国GDP的增长对PE消费需求强有力的提振效果。

交易观点:

总体来看,随着供需边际效益的走弱,2019年聚烯烃基本面难言强势但也绝不悲观,PE期货价格运行区间或延续自2018年以来的宽幅震荡趋势。

预计PE价格运行区间总体处于8900-10000元/吨。

免责声明:

行情资讯评论信息均来源于公开资料,信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。本计划谨供参考,不对任何投资人和机构承诺风险及收益,若据此入市,风险自理。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

石油化工建设(2018年2期)2018-07-11

流程工业(2017年4期)2017-06-21

中国塑料(2016年9期)2016-06-13

电线电缆(2016年5期)2016-02-27

化工进展(2015年6期)2015-11-13

创业家(2015年5期)2015-02-27

自动化博览(2014年9期)2014-02-28

无机化学学报(2014年9期)2014-02-28