基于随机汇率条件下的国外股票亚式回望期权的定价公式

2019-02-11 10:55潘素娟

延边大学学报(自然科学版) 2019年4期

潘素娟

( 1.福建商学院 信息工程学院, 福建 福州 350012;2.金融数学福建省高校重点实验室(莆田学院), 福建 莆田 351100 )

回望期权是一种在有效期内选取最有利的价格作为协定价格的期权,因其可为投资者以最低价格买进标的股而广受OTC市场投资者的青睐.亚式期权是到期收益依赖于平均资产价格的一种期权,它允许投资者对某时段内商品的平均价格进行套期保值,进而可以避免因某些交易者对期权到期时的资产价格进行操纵而产生的风险;因此,亚式期权已成为一种广泛使用的金融衍生工具.资产的平均价格可以通过多种平均方式来实现.例如: Gentle[1]采用加权几何平均标的资产对回望期权进行了近似定价,左玲等[2]给出了一种采用跳跃扩散下离散算术平均资产回望买权的定价公式,文献[3-5]的作者应用数值模拟、二叉树等方法给出了回望期权的近似计算.本文在研究中将资产的平均价格作为标的资产的价格,并将期权的标的资产在其回望时段内的最低价格作为期权的执行价,该做法可有效避免期权即将到期时价格容易被操纵问题.目前为止,已有很多学者对外汇型衍生产品进行了研究[6-8],但未见将回望期权和亚式期权结合起来考虑汇率风险的研究.基于此,本文在考虑汇率风险的情况下,将离散几何平均资产作为标的(标的资产价格以及汇率均为随机),用含有Poisson过程的Ito -Skorohod随机微分方程[9]描述股票价格的运动,用鞅定价技巧(风险中性方法)[10]和多元正态分布运算的相关知识,推导出基于离散几何平均资产的国外股票回望买入期权的定价公式.

1 经济变量的随机过程

考虑某个完备概率空间(Ω,F,(Ft)t ≥0,P)上的标准Brown运动Wt, 其中(Ft)t ≥0是对t递增的σ域.假定对随机变量的所有叙述几乎处处成立或者几乎必然成立, 用E〈X|Ft〉表示随机变量X关于到时间t为止可获的信息的条件期望,用S(t)表示t时以外币计量的国外股票的价格,用F(t)表示t时以内币计量的一单位外币的价格,即t时即期汇率.本文假设股票价格的扩散过程和汇率的变动随机过程都遵循几何Brown运动,即:

(1)

2 风险中性概率测度和数学模型

2.1 风险中性概率测度

(2)

2.2 几何平均亚式期权的定义和数学模型

解上面2个式子,可得:

类似上述解法,可得:

2.3 期权标的资产的说明

为了方便讨论,本文利用乘积的方式将资产的离散几何平均值和汇率的离散几何平均值转化成一个资产,即φ=GSGF.φ可以解释为国内货币给出的国外股票价格的离散几何平均值,其价格扩散过程服从对数正态分布,即

2.4 期权的回望时段和到期收益的说明

假设期权的回望时段为期权的整个合同期,即浮动执行价回望买入期权允许持有者以回望时段内期权标的资产的最低价买入资产,因此这种期权在到期日总是会被执行,并且它的到期收益总是大于零.期权的到期收益公式[14]为

3 分布函数及其分布密度的说明

(3)

式(3)所对应的密度函数为

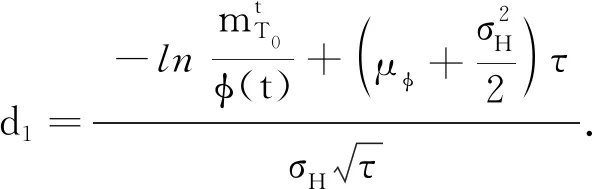

4 期权定价公式及其求解

4.1 模型的求解

根据风险中性期望折现方法[15],随机汇率条件下国外股票几何平均回望买入期权的价格为

(4)

1)计算式(4)右边的第1项.

(5)

将式(3)带入式(5)可得

2)计算式(4)右边的第2项.

(6)

式(6)可分成如下3部分:

A1、A2、A3的计算过程为:

(7)

计算式(7)中的各项:

将上述结果代入式(7), 得:

综上可得

整理上式得

4.2 模型结论及展望

根据4.1中的各项结果,可以得到基于随机汇率条件下国外股票几何平均亚式回望期权的定价公式:

化简上式得

上述研究中,本文只考虑了离散的情况,这是因为在实际交易中所有亚式期权的标的变量都是采用离散的平均方式.当n→∞时,离散几何平均即成为连续几何平均,由此可求得基于随机汇率条件下国外股票连续几何平均亚式回望期权的定价公式.在本文研究结果的基础上,还可以进一步考虑国内外无风险利率参数r和rf是随机变量的情况.例如:在传统经典模型的基础上,若假定利率遵从高斯利率过程,违约强度函数遵从Poisson随机过程,就可得到不完全市场下汇率随机时国外股票的几何平均亚式回望期权的定价公式.本研究结果可为未来国内出现的同类期权的合理定价提供参考.

猜你喜欢

基层中医药(2020年7期)2020-09-11

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

中国生殖健康(2019年8期)2019-01-07

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

能源(2016年2期)2016-12-01

西南军医(2015年5期)2015-01-23