浅谈基于新政府会计制度下资产管理的创新与改革

2019-02-18 12:22俞秀梅

中国乡镇企业会计 2019年2期

俞秀梅

(作者单位:福建水利电力职业技术学院)

一、高校资产管理核算模式改革的必要性

我国高校现行的政府会计主要是以收付实现制为核算基础的预算会计标准体系,但是随着经济和社会的发展,高校目前采用收付实现制核算的原则,主要是为了反映高校预算收支执行情况的决算报告,然而高校的资产不计提折旧或者“虚提”折旧;或者一般注重对有实物形态的固定资产进行核算管理,而对无形资产缺乏较为健全的管理核算体系,导致无法准确、真实、完整的反映政府资产、负债的“家底”。例如:电子图书、期刊数据库等的支出直接以参考资料费进行列支;而专利权、校园文化等则没有在会计核对中体现,未将其作为无形资产进行核算管理,“虚减”了的无形资产,这些不利于高校管理层根据资产的损耗情况做出前瞻性安排,不利于提供信息完整、准确的政府财务报告。

二、新政府会计准则关于资产管理的创新和变化

1.健全、完善了资产的计价和入账管理

新政府会计准则立足于实际工作,兼顾了资产管理规定,规范了接受捐赠、无偿调入和盘盈取得的资产的初始入账问题,与现行的制度相比更具科学性和可操作性。

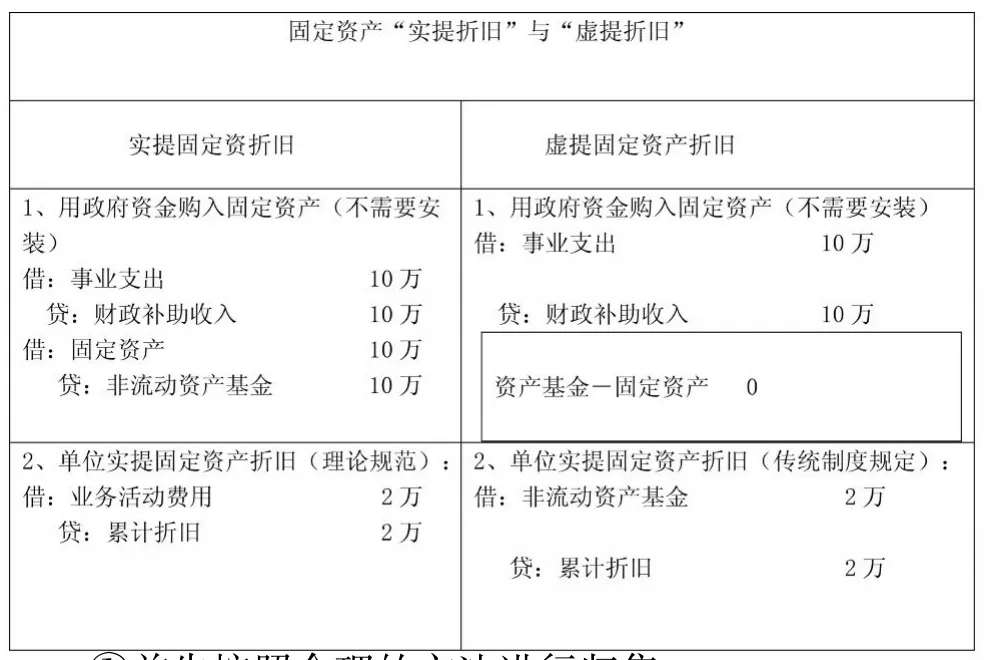

2.确立了全面的“实提”折旧和摊销

《新制度》下固定资产、无形资产基于权责发生制会计核算原则:即固定资产要计提折旧;无形资产进行摊销,并根据自身的用途分别计入当期费用或资产成本。这种做法由现行的预算会计制度的“虚提”折旧或摊销,转换为“实提”折旧或摊销的做法。“实提”折旧或摊销能够更加真实并客观公正的反映高校资产的价值,有益于推进政府的成本会计核算与管理,有利于实施权责生制政府财务报告的编制。

实例:某大学通过政府采购购买一批实验设备(不需要安装),验收合格,合计价款为10万元,款项由财政授权支付,每月计提折旧2万元。

3.着力强化自行研发无形资产入账成本

新的政府会计准则引入企业会计中关于自行研发无形资产的会计处理规定,并进行了适当简化。自行研发项目研究开发阶段的具务账务处理方法:

(1)研究阶段的支出

?

①首先按照合理的方法进行归集

借:研发支出-研究支出

贷:财政拨款收入/零余额账户用款额度/银行存款/应付职工薪酬/库存物品等

②期(月)末转入当期费用

借:业务活动费等;贷:研发支出-研究支出

(2)开发阶段的支出

借:研发支出-开发支出

贷:财政拨款收入/零余额账户用款额度/银行存款/应付职工薪酬/库存物品等

(3)开发项目完成,达到预定用途形成无形资产

借:无形资产;贷:研发支出-开发支出

(4)年末经评估,研发项目无法达到预定用途

借:业务活动费等;贷:研发支出-开发支出

三、新政府会计准则下高校资产管理改革应关注的重点

1.固定资产

将现行的预算会计制度的“虚提”折旧改成“实提”折旧;同时对固定资产计提折旧的时间进行了变更,即当月增加的固定资产,当月计提折旧;当月减少的,当月不计提折旧,且不需要考虑固定资产的残值。现行的预算会计制度与《新制度》进行衔接时,要按照追溯调整法进行补提折旧或摊销,已经计提过折旧,但并不是从增加当月开始计提折旧的,需要补计提一个月的折旧。《新制度》增加了不计提折旧的固定资产类型:除文物和陈列品、动植物、图书档案、以名义金额计量的固定资产这四类外,增加了“单独计价入账的土地”。移除了融资租赁取得固定资产的相关内容。

2.坏账准备的计提

第一、需要计提坏账准备的政府会计主体:只有事业单位需要计提坏账准备,行政单位不需要计提坏账准备。因此高校需要进行坏账准备的计提工作。

第二、计提坏账准备的对象:收回后不需上缴财政的应收账款以及其他应收款。

第三、计提坏账准备的时点。从操作时点上看,高校应该在每年年度终了时计提坏账准备,对收回后不需要上缴财政的“应收账款”及“其他应收款”进行全面检查,并对应收款项的可回收性进行分行,对预计将来可能产生的坏账损失进行计提坏账准备。

3.受托代理资产

受托代理资产:指接受委托方委托管理的各项资产。包括受托指定转赠的资产、受托存储保管的物资等。受托代理资产的委托方应该是单位外部的主体,其拥有委托管理资产的控制权。单位部门间委托代管资金、物资等内部业务,不应作为单位的受托代理资产业务进行核算。需要指出的是,单位收到货币形式的受托代理资产,虽然存在现金流入,但其所有权、控权不归属本单位,不属于单位的预算收入。单位若收到的受托代理资产是现金或银行存款的,不通过“受托代理资产”科目核算,而是通过“库存现金”、“银行存款”科目进行核算。

4.基建并账

高校以往基建都是单独建账、单独核算、单独报表,与行政大账分开。《新制度》要求,基建合并到大账核算,单设“在建工程”科目,设置“建安投资、设备投资、待摊投资和其他投资及另外两个涉及政府投资明细”。因此核算大账的会计人员必要熟悉基建核算,基建在大账按项目进行管理,年末统一报表。在进行合并账务前要对往来款进行清理:对已经竣工并已交付使用的资产,要及时的确认固定资产、无形资产等,并及时办理竣工财务决算手续;而对已竣工并未交付使用的资产要登记固定资产,提取折旧或补提折旧等,为将基建业务纳入“大账”做好准备。同时在并账过程中需要注意与区分原基建账中科目余额如何对应转换到大账的科目余额中去。

四、新《制度》下资产管理的改革要求

高校财务人员应准确掌握《新准则》基本准则、具体准则、应用指南、会计制度、衔接规定等相关文件内容,厘清互相之间的关系;以具体经济业务活动为导向,掌握要素、会计科目、报表之间的关联关系;以政府会计制度改革和实施为抓手,改革与优化高校信息系统管理、资产管理和合同管理等一系列配套工作,提高高校财务管理水平与会计核算水平;结合高校实际情况,从转变观念、清理旧账、按,新制度建立新账等方法和手段,确保《新制度》的落地与实施。

结束语:随着我国高校的不断发展壮大,资产的范围必将逐步扩大,资产管理与核算也应与时俱进,优化资源配置,提高资产管理使用效能;准确核算资产价值,准确、真实、完整的反映政府资产。

猜你喜欢

活力(2019年22期)2019-03-16

趣味(数学)(2018年12期)2018-12-29

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01

中国总会计师(2014年1期)2015-03-16

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24

中国火炬(2012年2期)2012-07-24