财政分权对中国环境治理绩效的合意性研究

——基于系统GMM及门槛效应的检验

2019-03-01 08:58孙英杰刘钧霆

商业经济与管理 2019年2期

林 春,孙英杰,刘钧霆

(1.辽宁大学 经济学院,辽宁 沈阳 110036;2.辽宁大学 研究生院,辽宁 沈阳 110036)

十九大报告指出“加快生态文明体制改革、建设美丽中国”的着力点就是要构建以政府、企业、社会和公众四位一体的环境治理体系,以实现人与自然的和谐共生。习总书记强调指出,“生态文明建设功在当代、利在千秋”。只有正确处理好经济发展与环境保护的关系,才能实现人与自然和谐发展的现代化格局。但是自改革开放以来,我国经济发展和环境污染的矛盾日益凸显,究其根源就是“中国式分权”带来的政治激励和经济激励,扭曲了地方政府行为,加之中央政府约束不足,造成了地方环境监管和治理上的严重“缺位”(蔡昉等,2008[1];傅勇和张晏,2007[2]),故此背景下探讨财政分权对环境治理绩效的影响是非常有意义的,以其实现财税体制改革与中国环境治理协调下的高质量发展。

一、 文献回顾与评述

环境的“公共品”属性决定其具有明显的经济外部性特征,这是造成环境污染的主要动因,故如何解决环境成本外部化问题则成为环境污染治理的关键。财政作为国家政府分配社会产品的重要手段,担任着公共服务供给的职责,并与分权激励息息相关,这就要求具有较强的正外部性公共商品—环境保护离不开财政体制的相关制度安排(Zodrow和Mieszkowski,1986[3])。如若考虑跨界污染,当地方政府为政策领导者时,在控制越境污染中会获得较中央政府为领导者时更高的社会效率(Silva和Caplan,1997[4]),Tiebout(1956)[5]的“以脚投票”理论也证实了这一观点。而财政分权激励带来的地方自主性增强,会促使地方政府官员做出违背辖区居民意愿的决策,助长地方政府对环境监管标准的放松,产生环境的“竞次”现象(Qian和Weingast,1997[6];Kunce和Shogren,2008[7])。Sigman(2007)[8]的研究也证实了财政分权会导致水污染的“竞次”效应。地方政府有效监管的缺位是导致环境质量恶化的主要原因,现阶段中国污染治理状况的真实写照也与其负面影响遥相呼应。从碳排放的角度,张克中等(2011)[9]论证财政分权与碳排放的正相关关系,即财政分权可能会降低地方政府对碳排放的管制。这与预算制度软约束条件下的财政分权会恶化环境的结论保持了一致性(吴俊培等,2015[10])。马晓钰等(2013)[11]采用1999-2010年省级面板数据、俞雅乖(2013)[12]采用2001-2010年省级面板数据、吴俊培和万甘忆(2016)[13]采用2007-2014年地市级面板数据、贲友红和李向东(2017)[14]采用2004-2014年省级面板数据分别从实证角度所获得的结论也都给予了最有力的论据支撑。同时,也折射出了地方政府与污染企业存在的利益链条是造成当下环境治理失效的主要原因(燕兴胜和尹华北,2007[15])。由此可以看出,财政分权制度安排对环境治理绩效是非常重要的。

自1994年分税制改革以来,中国形成了“权责下放、财源上提”的财政分权体制,在经济激励和政绩考核的双重压力下,地方政府公共支出结构发生扭曲,并通过放松环境管制甚至是以牺牲环境为代价来获得经济增长。目前,我国环境污染治理效率和力度普遍偏低,如何通过政府努力来提高环境治理绩效成为国内学者主要的研究方向。张玉和李齐云(2014)[16]采用2003-2010年我国30个省的面板数据进行环境治理效率测算及其影响因素分析,得出的结论是:我国地方政府环境治理效率值仅仅为0.637,并且地区呈现明显差异性;财政分权和公众认知等解释变量对地方环境治理效率具有显著的抑制效果。刘琦(2013)[17]采用我国1998-2009年30个省的面板数据,探讨财政分权体制下的地方政府激励模式对环境污染和治理的影响,结果发现,财政分权显著促进了各种工业污染的排放量,同时降低了工业污染治理投资额。黄寿峰(2017)[18]采用2001-2010年中国省级PM2.5年度数据,探讨财政分权对雾霾污染及其波动的影响,结果发现,财政分权对雾霾污染具有显著促进作用,且中国在环境污染治理中存在着“搭便车”现象。而这种现象的存在,与分权体制对地方政府的公共环境治理行为的扭曲激励和约束不足有关(辛冲冲和周全林,2018[19])。贺俊等(2016)[20]通过将环境变量引入内生增长理论的框架,从理论上论证了税收竞争和财政分权对环境质量的负效应,并通过我国2003-2012年30个省的面板数据进行了实证检验,得出税收竞争和收入分权的加剧均会增加污染程度,且高收入分权下的税收竞争对环境污染的负效应更为显著。鉴于环境质量的恶化与政府的环境公共服务供给不足以及政府间的横纵向竞争所导致的市场分割有直接的联系(蔡嘉瑶和张建华,2018[21]),故环境治理作为地方政府公共服务支出的主要方面,其必然会受到“中国式分权”的影响。在“中国式分权”的背景下,环境规制会被地方政府官员以资本为核心的财政竞争所弱化,间接导致政府在环境治理方面不作为(郑尚植和宫芳,2015[22])。因此,研究财政分权对环境治理绩效的作用,对探寻地区环境治理能力的高质量提升具有重要的意义。

通过对上述文献的梳理与回顾,我们不难发现,财政分权更多的是表现对环境污染治理的负面影响。环境污染治理是一个动态且要求“质”的过程,但大多数学者的研究仅考虑了“量”性指标,并不能准确体现政府的环境治理能力。在考察一个地区的环境治理情况时,不仅仅从治理投入来看,还要从治理结果,即污染物排放来看。因此,从投入-产出角度测算的环境全要生产率来衡量环境治理绩效则更为贴切和真实。基于此,本文选择2007-2016年30个省(市、自治区)的面板数据,采用系统GMM和门槛效应模型来考察财政分权对环境治理绩效的影响,以期获得有价值的结论,为我国新时代下实现环境治理能力的高质量提升建言献策。

二、 模型设计、变量选取及数据来源

(一) 模型设计

1.基准回归模型。为了分析财政分权对环境治理绩效作用的影响,本文构建动态面板计量模型如下:

Environmentit=β0+β1Environmentit-1+β2FDit+β3Indusit+β4Economicit+β5Laborit+

β6Urbanit+β7Energyit+εit

(1)

其中,i代表省份,t代表时期,εit为满足独立同分布且具有有限方差的随机扰动项。Environmentit代表环境治理绩效,FDit代表财政分权,Indusit代表产业结构,Economicit代表经济发展水平,Urbanit代表城镇化水平,Laborit代表人力资本质量,Energyit代表能源耗费水平。

对于模型(1)的估计,由于模型中存在滞后变量,采用传统的OLS、FE、RE估计难免会产生偏误,此时,GMM成为首选。而GMM中的系统GMM较差分GMM具有更严格的矩条件要求,且能够很好地解决滞后变量的内生性问题。故此,本文拟采用系统GMM方法进行模型基准回归。

2.门槛效应模型。为了考察环境治理绩效受财政分权的影响是否存在门槛特征,笔者参照Hansen(1999)[23]和Wang(2015)[24]的研究方法构建门槛效应模型,由于门限数需要通过检验来确定,这里先设定单一门限模型,模型设定如下:

Environmentit=β0+β1FDit(q≤r)+β2FDit(q>r)+β3Indusit+β4Economicit+β5Laborit+

β6Urbanit+β7Energyit+εit

(2)

其中,q为门槛变量,r为未知门槛值。

(二) 变量选取

1.被解释变量—环境治理绩效。针对环境治理绩效指标的衡量,学者们有着不同的诠释。周全和汤书昆(2017)[25]等采用调查问卷的方式来研究环境治理绩效;祁毓等(2015)[26]采用主成分合成法从污染物排放、污染治理以及生态环境三个角度来构建环境治理绩效指标;张亚斌(2014)[27]采用工业碳排放水平和工业污染排放综合指数作为衡量环境治理绩效指标;杨钧(2016)[28]采用DEA-Malmquist指数作为衡量环境治理绩效指标。由于Malmquist指数可以综合衡量环境治理水平,有利于挖掘环境治理绩效变化背后的真正原因,故笔者采用包络数据分析方法(DEA)来测算得到的Malmquist指数来衡量我国各地区的环境治理绩效。大多数学者(金荣学和张迪,2012[29];陈明艺和裴晓东,2013[30])对环境治理绩效的投入-产出指标的选择较为单一,多采用环境治理投资作为投入变量,采用工业污染物处置量作为产出变量。这种投入-产出指标的选择仅能衡量工业的环境治理绩效,并不能代表社会的环境治理绩效,因此,笔者在选择投入-产出指标时,考虑了城市环境因素。笔者将环境污染治理投资额、环保系统人员数作为投入指标;将固体废弃物综合利用率、工业废水处理率、工业二氧化硫去除率、工业烟(粉)尘去除率、城市污水处理率、生活垃圾无害化处理率作为产出指标。其中,固体废弃物综合利用率由一般工业固体废弃物综合利用量与一般工业固体废弃物产生量计算得到;工业废水处理率由工业废水处理量除以废水排放总量计算得到;二氧化硫去除率由工业二氧化硫去除量与二氧化硫排放总量之比得到,由于2010年以后并没有二氧化硫去除量指标,这里采用二氧化硫产生量与二氧化硫排放量之差来代替二氧化硫去除量;工业烟(粉)尘去除率由工业烟(粉)尘去除量与工业烟(粉)尘排放总量之比得到。

2.解释变量—财政分权。国内关于财政分权指标的衡量,学者们通常从以下三个角度来衡量,收入角度(何德旭和苗文龙,2016[31])、支出角度(陈菁和李建发,2015[32];林春,2017[33])和自有收入角度(安彦林和李齐云,2017[34];孙英杰和林春,2018[35])。鉴于收入和支出角度衡量的财政分权指标没有考虑到转移支付和预算外收支等问题,为了保证本文回归结果的准确性和科学性,笔者从自有收入角度、收入角度以及支出角度来衡量财政分权,即自有收入角度的财政分权指标(FD1)=各地区本级自有财政收入/(该地区自有财政收入+中央转移支付);收入角度的财政分权指标(FD2)=人均地方本级财政收入/(人均地方本级财政收入+中央本级人均财政收入);支出角度的财政分权指标(FD3)=人均地方本级财政支出/(人均地方本级财政支出+中央本级人均财政支出)。

3.控制变量。工业化水平(Indus):李筱乐(2014)[36]、金学荣和张迪(2012)[29]等相关研究表明,工业结构以及工业集聚是影响区域环境质量的重要因素。我国工业仍然普遍存在“先污染,后治理”的发展模式(徐志伟,2016[37]),这种粗放的生产方式直接制约其环境治理质量的提升,虽然我国产业结构正处于调整转型期,但工业化进程的加快势必会带来一系列环境和资源的损耗,进而影响环境治理绩效。这里拟采用各地区第二产业增加值的对数来衡量工业化水平。经济发展水平(Economic):通常说来,经济越发达,地方政府环境治理支出效率越高(金荣学和张迪,2012[29])。但环境库兹涅茨假说则认为环境污染和一国的经济发展水平之间的关系受人均收入的影响,并呈现出非线性关系。那么经济发展水平和环境治理绩效之间是否存在一定的联系呢?这里拟采用各地人均可支配收入与全国人均可支配收入比值来衡量经济发展水平。能源耗费水平(Energy):目前我国的产业结构正处于转型期,但一些传统的工业企业仍采用粗放型的生产方式,这种能源耗费高、环境污染大的生产方式,势必会给环境治理带来巨大的挑战。这里拟采用区域能源耗费量与GDP的比来衡量能源耗费水平。城镇化水平(Urban):在城镇化的进程中,大量农民工流向了城市,会对城市的环境治理产生较为深刻的影响(杨钧,2016[28])。城镇化可以带来人口的集聚和产业结构的调整,同时也带来了资源和能源消耗的增长以及生活垃圾、污染物排放的增多,这些一旦超过了环境的承载力,将会对环境治理产生较大的阻力,进而影响环境治理绩效水平。这里拟采用各地区城镇人口与各地区总人口的比率来衡量城镇化水平。人力资本质量(Labor):人力资本是高质量经济增长循环的基点(刘海英等,2004[38];倪超和孟大虎,2017[39]),随着劳动力受教育年限的增加,其环保意识逐渐增加,企业雇佣这样的劳动力会提高企业的绿色生产意识,有效地降低环境损耗和资源能源耗费,进而减少环境污染物的排放,促进环境治理绩效的提升。这里拟采用平均受教育年限来衡量人力资本质量,其计算公式为Labor=X1×6+X2×9+X3×12+X4×16,其中X1、X2、X3和X4分别为小学、初中、高中中专和大专以上教育程度居民占地区6岁及以上人口的比重。

(三) 数据来源

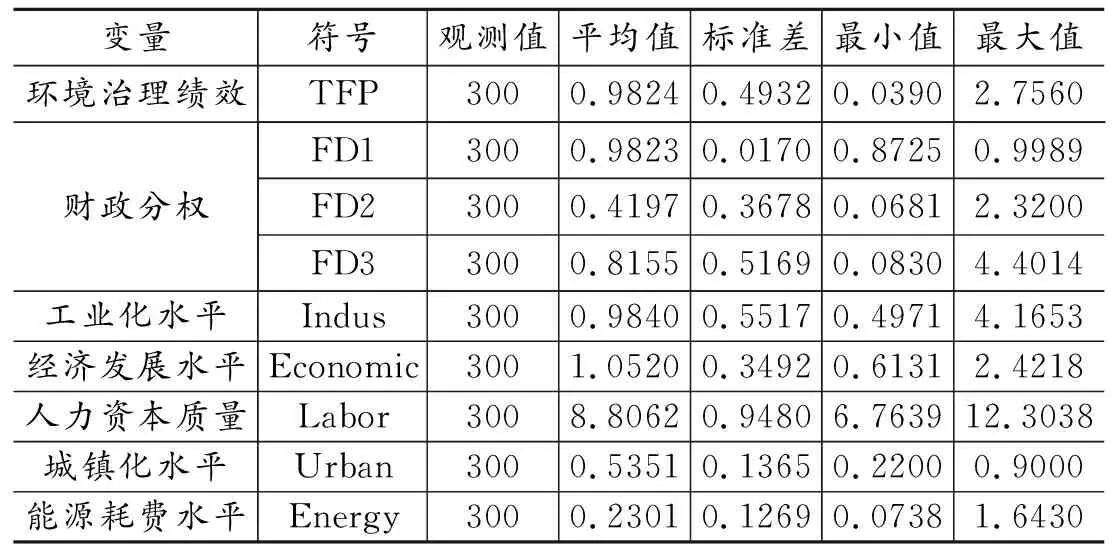

表1 变量的描述性统计

本文所采用中国30个省(市、自治区)(剔除西藏)的面板数据,其数据主要来源于历年的《中国统计年鉴》《中国财政年鉴》《中国环境统计年鉴》《中国环境统计年报》《中国环境年鉴》《中国城市统计年鉴》以及国家统计局网站等。鉴于本文所使用的面板数据同截面数据相比维度较短,故可以直接通过数据建模进行有效的实证分析。具体的变量描述性统计见表1。

三、 实证分析

(一) 基准回归模型

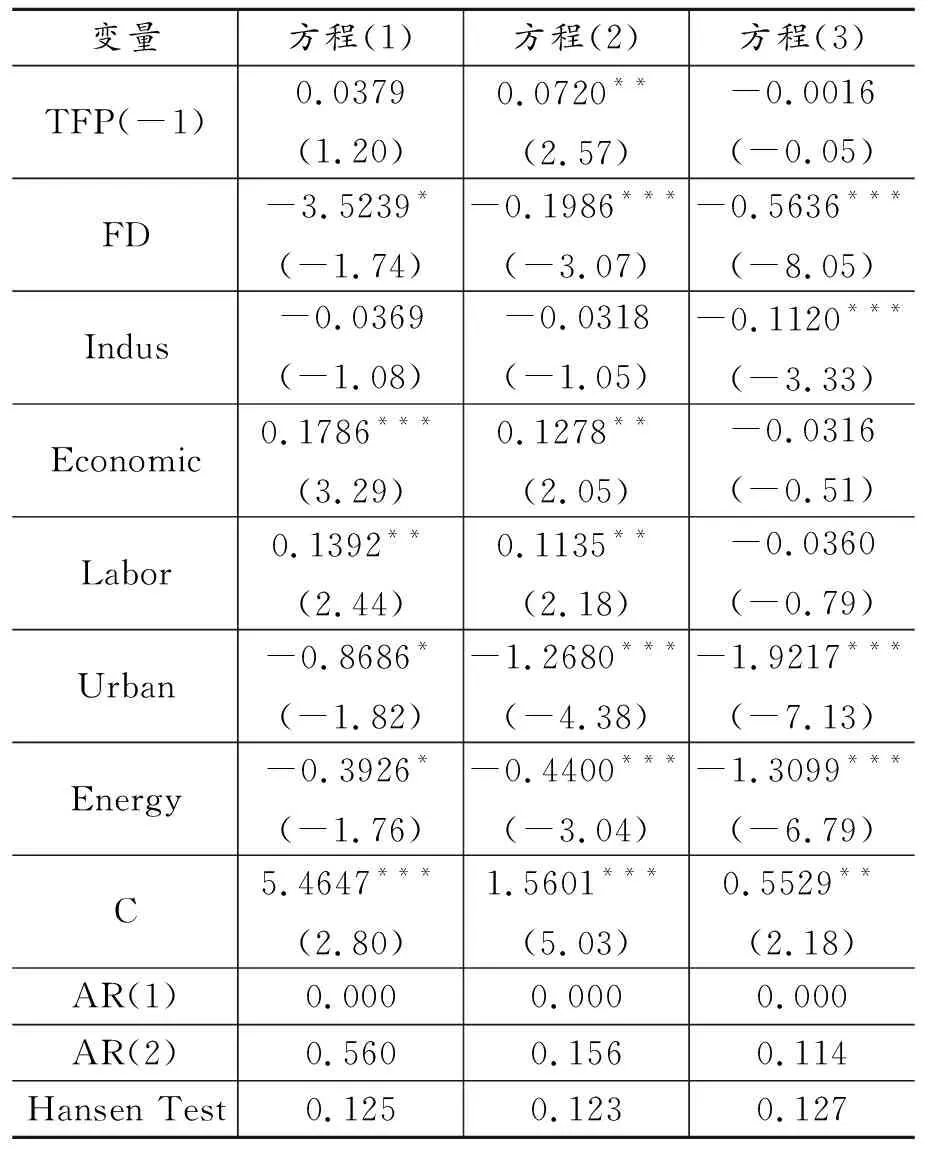

本文采用系统GMM估计法对模型进行估计,具体结果见表2和表3。结果表明,AR(1)均小于0.05,AR(2)均大于0.05,回归方程的误差项不存在二阶序列相关的假设;Hansen test均大于0.1,说明工具变量是有效的。因此,模型设定较为合理有效。

表2 财政分权与环境治理绩效的回归结果(全国样本)

1.全国样本回归分析。从表2可以看出,方程(1)的财政分权(自有收入角度)系数为-3.5239,并在10%显著水平上,说明财政分权(自有收入角度)对环境治理绩效具有显著的反向抑制作用,财政分权水平每提高1%,环境治理绩效就会下降3.5239个百分点,减少地方本级自有财政收入和增加中央转移支付对提高环境治理绩效是有利的。方程(2)财政分权(收入角度)系数为-0.1986,并在1%显著水平上,说明财政分权(收入角度)对环境治理绩效具有显著的反向抑制作用,财政分权水平每提高1%,环境治理绩效就会下降0.1986个百分点,减少人均地方本级财政收入对提高环境治理绩效是有利的;方程(3)的财政分权(支出角度)系数为-0.5636,并在1%显著水平上,说明财政分权(支出角度)对环境治理绩效具有显著的反向抑制作用,财政分权水平每提高1%,环境治理绩效就会下降0.5636个百分点,增加人均地方本级财政支出将对环境治理绩效产生消极影响。可见,不同角度下的财政分权对环境治理绩效均存在显著的反向抑制作用,说明财政分权对环境治理绩效的消极作用是毋庸置疑的,这点同郭平和杨梦洁(2014)[40]、吴俊培等(2015)[10]的财政分权会导致环境恶化的结论不谋而合。自1994年分税制改革以来,我国逐渐形成了“权责下放、财源上提”的财政分权趋势。在这种财政分权趋势下,地方政府的财权与事权是不匹配的,外加地方竞争压力、发展经济内在冲动以及自上而下的“标杆竞争”考核体制,故地方政府很容易倾向将其财政资金投向于经济发展效益较好的项目当中,间接忽视了效益一般的环保项目投资。加之环境治理成本较高且具有较强的公共性,会挤占企业生产性投资,侵蚀企业的利润空间,导致企业在环境治理投入方面的积极性不高,相应的环境治理投资乏力,进而阻碍了环境治理绩效的提高。

从控制变量来看,工业化水平对环境治理绩效具有显著的反向抑制作用,这说明工业化水平越高,环境治理绩效越低,这与金荣学和张迪(2012)[29]的观点一致;经济发展水平对环境治理绩效具有显著的正向促进作用,这说明经济越发达,人们对环境质量的要求越高,进而促使政府和企业提升环境治理效率;人力资本质量对环境治理绩效具有显著的正向促进作用,这与卢进勇等(2014)[41]的人力资本能降低污染物排放的观点一致,说明随着就职人员和管理层受教育年限的增加,其环保意识逐渐增强,便于企业进行绿色生产,有效地降低环境耗费,进而促进环境治理绩效的提升;城镇化水平对环境治理绩效具有显著的反向抑制作用,这说明城镇化水平越高,城市规模扩张建设所需要消耗的能源越多,进而产生了经济结构失衡、人口流动加剧以及环境污染严重等问题,这与丁翠翠(2014)[42]的观点保持了一致性;能源耗费水平对环境治理绩效具有显著的反向抑制作用,这说明能源耗费越多,越不利于环境治理绩效的提升,故企业应采用低能耗的环保生产设施进行绿色生产。

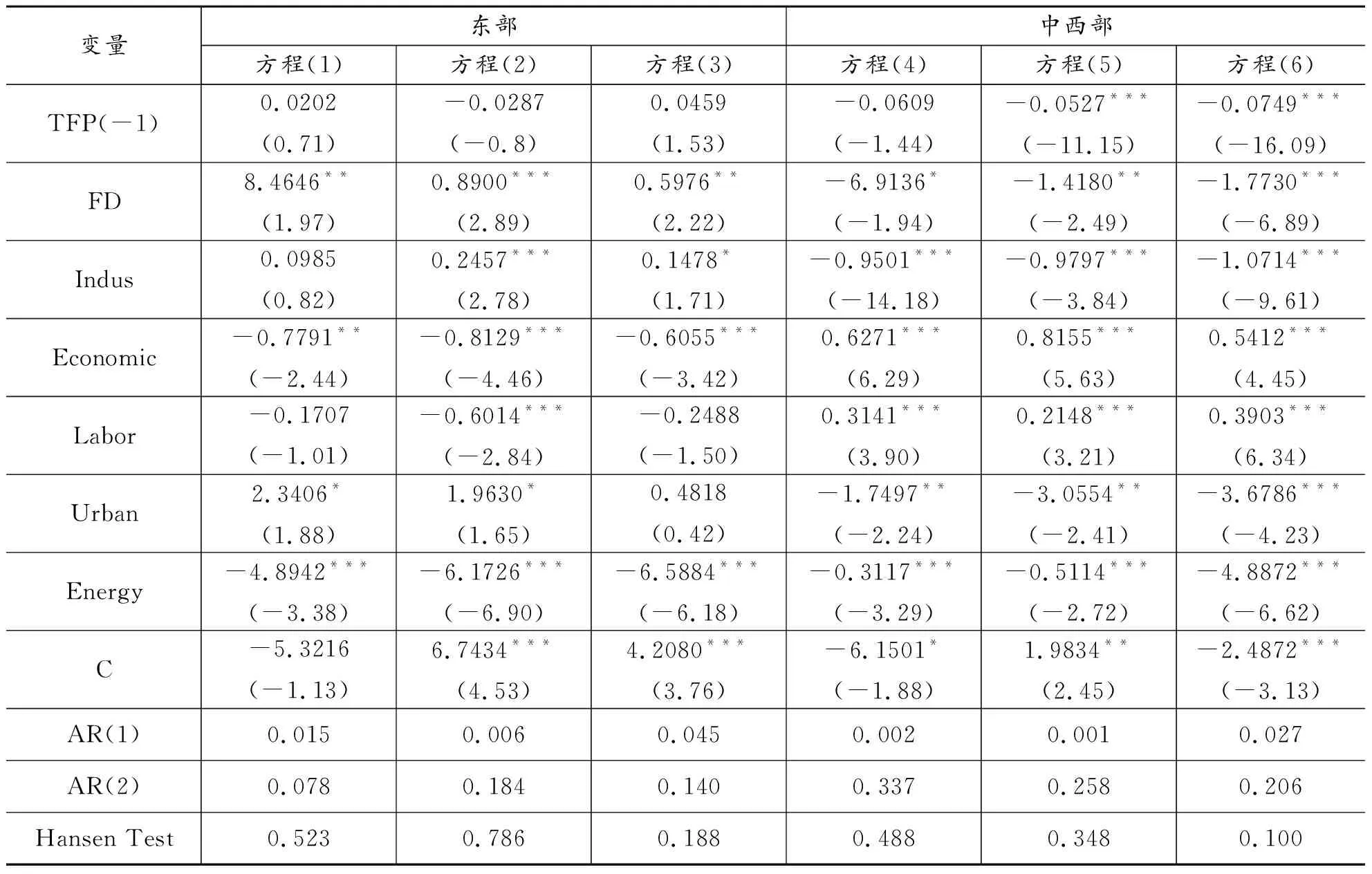

2.地区样本回归分析。鉴于各地区存在绝对的要素禀赋差异,故其经济发展情况也必然存在不同,这也造就了各区域财源分布和政府的税收权利以及承担支出责任的不匹配,以此促成了财政分权程度的地区差异化。一般而言,经济较为发达的地区,具有丰富的财源和较强的满足支出责任的能力,而经济欠发达地区,可能面临着财政支出刚性增长与可用财力不足的问题。因此,以地理位置为基准进行分析,就显得尤为重要。本文将样本数据划分为东部(经济发达)地区和中西部(经济欠发达)地区,具体划分如下:东部地区包括北京、天津、河北、辽宁、福建、山东、广东、海南、上海、江苏、浙江;中西部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、内蒙、广西、四川、重庆、贵州、云南、陕西、甘肃、青海、宁夏、新疆。

方程(1)~(3)是东部地区的财政分权对环境治理绩效的回归结果(具体结果见表3)。方程(1)的财政分权(自有收入角度)系数为8.4646,并在5%显著水平上,说明东部地区的财政分权(自有收入角度)对环境治理绩效具有显著的正向促进作用,财政分权水平每提高1%,环境治理绩效就会提高8.4646个百分点,增加东部地区本级自有财政收入和减少中央转移支付对提高环境治理绩效是有利的。方程(2)财政分权(收入角度)系数为0.8900,并在1%显著水平上,说明东部地区的财政分权(收入角度)对环境治理绩效具有显著的正向促进作用,财政分权水平每提高1%,环境治理绩效就会增加0.8900个百分点,增加东部地区的人均地方本级财政收入对提高环境治理绩效是有利的;方程(3)的财政分权(支出角度)系数为0.5976,并在5%显著水平上,说明东部地区的财政分权(支出角度)对环境治理绩效具有显著的正向促进作用,财政分权水平每提高1%,环境治理绩效就会提高0.5976个百分点,增加东部地区的人均地方本级财政支出水平将对环境治理绩效产生积极影响。可见,不同角度下的财政分权对环境治理绩效均存在显著的正向促进作用,说明了东部地区的财政分权对环境治理绩效具有积极的促进作用,这与谭志雄和张阳阳(2015)[43]的财政分权与环境污染排放呈负相关的观点相一致。东部地区作为我国经济改革的前沿阵地,具有良好的经济资源与财力支撑,其环境治理投入资金是较为充足的,加之财政分权水平的提高会激励政府提供更多的公共服务,以此来有效的控制和减少环境污染,促使该地区环境治理能力得到了进一步的提升。

方程(4)~(6)是中西部地区的财政分权对环境治理绩效的回归结果(具体结果见表3)。方程(4)的财政分权(自有收入角度)系数为-6.9136,并在10%显著水平上,说明中西部地区的财政分权(自有收入角度)对环境治理绩效具有显著的反向抑制作用,财政分权水平每提高1%,环境治理绩效就会下降6.9136个百分点,减少中西部地区的地方本级自有财政收入或者增加中央转移支付对提高环境治理绩效是有利的。方程(5)财政分权(收入角度)系数为-1.4180,并在5%显著水平上,说明中西部地区的财政分权(收入角度)对环境治理绩效具有显著的反向抑制作用,财政分权水平每提高1%,环境治理绩效就会降低1.4180个百分点,减少中西部地区的人均地方本级财政收入对提高环境治理绩效是有利的;方程(6)的财政分权(支出角度)系数为-1.7730,并在1%显著水平上,说明中西部地区的财政分权(支出角度)对环境治理绩效具有显著的反向抑制作用,财政分权水平每提高1%,环境治理绩效就会降低1.7730个百分点,减少中西部地区的人均地方本级财政支出将对环境治理绩效产生积极的影响。可见,不同角度下的财政分权对环境治理绩效均存在显著的反向抑制作用,说明了中西部地区的财政分权对环境治理绩效具有消极的抑制作用。中西部地区资源较为匮乏,且企业类型多为重工企业,污染物排放较多,其环境污染程度相对较高。同时,随着财政分权水平的提高,地方政府的经济自主性增强,地方政府为了实现其经济发展目标和追求经济增速,放宽了环境规制范围,忽视了绿色生产的要求,产生环境“逐底竞争”现象,加之地方政府对利益和政绩的追逐,使得该地区企业的生产方式很难得到转变,利益和驱动的介入对企业的技术效率和技术创新产生了阻碍,使得资源耗费和环境污染进一步加剧。另外,鉴于环境治理成本较高且具有较强的公共性,会挤占企业生产性投资,使企业的利润受损,外加财力薄弱的中西部地区环境治理补贴资金不足,直接造成了政府和企业存在“促发展”而忽视环境污染治理的现象,故在一定程度上阻碍了环境治理绩效的提升。

表3 财政分权与环境治理绩效的回归结果(地区样本)

从控制变量来看,东部地区的工业化水平对环境治理绩效存在显著的正向促进作用,这说明东部地区工业化进程的加快会给环境治理绩效的提升带来积极的促进作用,显然与一般研究结论相悖,这可能是因为东部地区企业资金较为雄厚,其在工业化进程中能不断改善生产工艺和引进低能耗的生产设备,促进企业绿色生产效率的提高,进而降低了环境污染和资源的耗费,以此实现环境治理能力的提升;城镇化水平对环境治理绩效存在显著的正向促进作用,这与罗能生等(2013)[44]的观点一致;经济发展水平、人力资本质量和能源耗费水平对环境治理绩效存在显著的反向抑制作用,这可能归因于环境治理效果的显现具有一定的时滞性,其治理结果并不能立即奏效。中西部地区的工业化水平、城镇化水平和能源耗费水平对环境治理绩效存在显著的反向抑制作用,经济发展水平和人力资本质量对环境治理绩效存在显著的正向促进作用。近年来,中西部地区的高污染行业的增长趋势较为明显(王菲等,2014[45]),能源耗费量较大,给该地区的环境治理带来了较大的挑战,外加该地区存在资源短缺与生存发展的双重压力,使其区域内生态效率难以得到改善,尤其是西部地区更为突出(罗能生等,2013[44]),故对该地区环境治理绩效的提升起到了一定的阻碍作用。因此,中西部地区政府应加大对环境治理的财政支出和政策鼓励,促使企业引进环保生产设备和改善生产工艺,以此来实现该地区环境治理能力的提升。

(二) 门槛效应模型

1.门槛效应的检验。为了保证门槛估计的精度,分析财政分权对环境治理绩效的门槛特征,本文依次检验模型的门槛数,得到F统计量和P值,具体数值见表4。结果表明,在以自有收入角度衡量的财政分权指标为门槛变量的条件下,财政分权对环境治理绩效只存在单一门槛,相应的门槛值是0.9964;以收入角度衡量的财政分权指标为门槛变量的模型也只有单一门槛,相应的门槛值为0.2633;以支出角度衡量的财政分权指标为门槛变量的模型也只有单一门槛,相应的门槛值为0.3892。同时,为了更加清晰直观的展示门槛估计值和置信区间的构造过程,本文绘制了门槛分布图,如图1所示,以自有收入角度的财政分权门槛分布图为例,自有收入角度的财政分权门槛值即为LR值的最低点。

表4 门槛效果检验

图1 财政分权门槛值和置信区间

表5 财政分权与环境治理绩效门槛模型参数估计结果(自有收入角度)

2.门槛回归结果。从表5可以看出,自有收入角度下的财政分权对环境治理绩效的影响通过了单一门槛模型检验。当FD1≤0.9964时,财政分权与环境治理绩效在10%的显著水平上负相关,这说明地方财政分权水平每提高1%,会使环境治理绩效下降4.3722个百分点,此时降低财政分权水平有利于提高环境治理绩效。当FD1>0.9964时,财政分权与环境治理绩效在10%的显著水平上负相关,这说明地方财政分权水平每提高1%,会使环境治理绩效下降4.5975百分点,此时降低财政分权水平有利于提高环境治理绩效。从拟合结果的绝对值来看,随着财政分权水平的提高,其对环境治理绩效的抑制作用也存在加大趋势,即从4.3722百分点增加为4.5975百分点,换而言之,在达到一定的财政分权程度后,分权水平越高,对环境治理绩效的抑制作用就越大,这与俞雅乖(2013)[12]的结论基本一致。财政分权水平越高,政府越是存在恶性竞争的可能性,而恶性竞争导致的政府赶超行为是促使环境恶化的重要因素(吴俊培等,2015[10])。加之环境污染物具有较强的外部性,而地方政府倾向于成本转嫁甚至是外部化成本,间接导致了环境治理投资不足和治理效果不佳现象发生,进而阻碍了环境治理绩效的提高。

从表6可以看出,收入角度下的财政分权对环境治理绩效的影响通过了单一门槛模型检验。当FD2≤0.2633时,财政分权与环境治理绩效在1%的显著水平上负相关,这说明地方财政分权水平每提高1%,会使环境治理绩效下降0.9549百分点,此时降低财政分权水平有利于提高环境治理绩效。当FD2>0.2633时,财政分权与环境治理绩效不存在显著影响,但仍存在反向抑制作用。也就是说,随着地方财政收入占比的提高,其对环境治理绩效的抑制作用存在减弱趋势。这可能是因为:随着地方财政收入的增加,地方的经济建设有了更多的财力支撑,在财力充足的情况下,经济建设不再一味的要求数量的增加,也要注重质量的提升,而环境治理作为经济增长质量提升的重要考核部分,其必然会受到高度重视。因此,政府会相应地加大环境治理资金的投入,从而缓解其对环境治理绩效的抑制作用。

表6 财政分权与环境治理绩效门槛模型参数估计结果(收入角度)

从表7可以看出,支出角度下的财政分权对环境治理绩效的影响通过了单一门槛模型检验。当FD3≤0.3892时,财政分权与环境治理绩效存在正向作用,但不显著。当FD3>0.3892时,财政分权与环境治理绩效在1%的显著水平上负相关,此时每提高1%的财政分权水平会引起环境治理绩效下降0.4963百分点,也就是说,提高地方财政支出在总支出中的占比会对环境治理绩效产生消极影响,减少地方财政支出是有利的。

表7 财政分权与环境治理绩效门槛模型参数估计结果(支出角度)

四、 结论与政策启示

(一) 结论

本文选择2007-2016年30个省(市、自治区)的面板数据,采用系统GMM和门槛效应模型探讨财政分权对环境治理绩效的影响。结论表明:从全国来看,财政分权对环境治理绩效具有显著的抑制作用,降低财政分权水平有利于环境治理绩效的提升;从地区差异来看,东部地区的财政分权对环境治理绩效具有显著的促进作用,而中西部地区的财政分权却对环境治理绩效具有显著的抑制作用,即加大东部地区财政分权水平和降低中西部地区财政分权水平对提高环境治理绩效是有利的;从门槛结果来看,财政分权对环境治理绩效存在显著的单一门槛效应。其中,以自有收入角度衡量的财政分权表明,不论自有收入分权水平的高低,降低自有收入分权水平将有利于环境治理绩效的提高。以收入角度衡量的财政分权表明,在收入分权较低时,收入分权与环境治理绩效存在显著的负向影响,降低收入分权水平有利于提高环境治理绩效;而在收入分权较高时,收入分权对环境治理绩效的负向影响是不显著的。以支出角度衡量的财政分权表明,在支出分权较低时,支出分权对环境治理绩效的正向影响是不显著的;而在支出分权较高时,支出分权与环境治理绩效存在显著的负向影响,降低支出分权水平有利于提高环境治理绩效。

(二) 政策启示

通过实证结论得出如下政策启示:第一,从全国角度来看,可以适度地降低财政分权程度以提高环境治理绩效。中央政府可以通过对环境治理方面的事权进行统一安排,并配套相应的环境税收优惠政策,通过以中央政府为主和以地方政府为辅的方法,实现对环境的统一规制和治理;第二,从地区差异来看,不同地区应实施不同的财政分权政策。例如,对于东部地区来说,可以通过进一步下放事权和财权来增加东部地区的财政分权程度,以刺激东部地区政府增加公共服务投入,尤其是环境治理的投入,而中西部地区则需要中央政府收回一定的财权和事权,对中西部地区进行统一的管理和安排,以实现环境资源的有效利用和污染防治;第三,从门槛效应来看,中央政府可以利用不同的分权工具来调控地区经济发展。例如,在收入分权较高时,可以通过减少地方政府基础设施建设的财政支出需求,加大地方政府的环境治理投资支出来调整支出分权水平,进而实现其对环境的有效治理。在支出分权较低时,地方政府可以通过招商引资、提高税率等方法来增加地方财政收入,为环境治理提供充足的资金支持。同时,也可以通过为绿色生产的企业提供相应的税收优惠政策,刺激企业绿色生产的积极性,以此来实现地区环境治理能力的高质量提升。

猜你喜欢

当代工人(2022年5期)2022-03-31

绿色中国(2019年13期)2019-11-26

当代陕西(2019年8期)2019-05-09

中国环境监察(2018年10期)2018-11-14

中国环境监察(2017年3期)2017-05-14

中国市场(2016年44期)2016-05-17

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31

中国浦东干部学院学报(2014年1期)2014-02-28

中国治理评论(2013年2期)2013-03-11