区域居民杠杆过快增长的空间因素分析

2019-03-06 14:49汤子隆易露霞高星

会计之友 2019年4期

汤子隆 易露霞 高星

【摘 要】 选取2010—2016年30个省级区域居民杠杆率作为样本,以经济增长和金融波动作为核心解释变量以及添加人口增长、CPI等宏微观指标作为控制变量,使用空间杜宾模型(SDM)和溢出效应模型,实证研究了我国居民杠杆率的空间结构及区域间的影响因素。实证结果表明,居民杠杆率的空间互动关系并不显著,区域间杠杆变化的联动机制和影响因素错综复杂;具体而言,金融业发展能显著提升居民杠杆率,而人口增长率对居民杠杆率有显著的降低作用。基于此,提出控制居民贷款规模、优化居民杠杆结构和基于区域禀赋原则因城施策的政策建议。

【关键词】 居民杠杆; 空间溢出效应; 空间杜宾模型

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2019)04-0049-06

一、引言

2008年金融危机以来,我国在宏观层面经历了三次杠杆提升过程,一是4 万亿元刺激计划导致地方政府融资平台和商业银行的资产负债表扩张,抬升产能过剩行业和政府融资平台的杠杆率;二是社会资金借助影子银行渠道大规模投入房地产等行业进一步提升其杠杆;三是高杠杆融资融券推动股市泡沫。在跟随性的货币政策宽松环境背景下,三次加杠杆过程在一定程度上缓释了经济增长下行的压力,但同时也是资产价格泡沫等金融波动乱象的重要致因。反映在居民杠杆上,其水平也由2008年的20%上升至当前的54%(含公积金贷款),虽然还低于西方主要发达经济体的居民杠杆水平,但仍远超其余新兴经济体,如以可支配收入作为参照,则杠杆率达到了90%,已十分接近日本和美国金融危机前夕水平。有鉴于此,探讨居民杠杆过快增长的引致因素和对经济系统风险的显著影响已成为近期宏观经济、区域金融研究的焦点之一。本文拟从区域视角对此问题进行探究,主要基于空间杜宾模型的分析,不仅从宏观上考量三者间的关联机制,而且定量分析省级区域居民杠杆的空间异质性和溢出效应,基于“守住不发生系统性金融风险底线”的施策背景,如何切实有效控制居民杠杆过快增长,防范和化解系统性风险具有一定的理论和实践意义。

国外对居民杠杆的研究都是围绕“家庭负债”这一关键词开展的,其与宏观经济增长、金融波动的关联机制研究主要集中在以下领域:一是家庭债务增长的影响因素。Barnes et al.[1]认为住房融资借贷是美国家庭债务规模扩张的重要驱动因素;而Amann et al.[2-4]则认为资产价格上涨、金融创新与监管套利、收入和财富不均衡等因素分别显著提升了美国家庭债务的借债意愿、融资能力和偿债能力。二是家庭债务与金融波动的关系。Iacovielloet al.[5-6]各自独立在动态随机一般均衡模型(DSGE)中加入资产价格因素,通过数据模拟发现居民家庭之间的借贷行为存在显著的“金融加速器”机制,进而放大了外部冲击引起的金融波动。Calza et al.[7-9]则发现金融市场相对发达的国家强化了家庭通过抵押房产获取资金的能力,而当房产价格出现下滑时,其对宏观经济波动的溢出作用则更为显著。

由于中国经济体制的特殊性,国内关于居民杠杆的研究更关注居民杠杆水平测算及其与宏观经济增长和波动间的关联机制。首先是关于居民杠杆水平的度量,姜超[10]、黄志龙[11]、李若愚[12]以居民债务比GDP,新增房贷比GDP、存量房贷比居民可支配收入等不同口径测度我国居民杠杆近年来的变动趋势,各指标都显示我国居民杠杆率并不低,偿付能力正受到巨大考验,而杠杆增速的大幅提升则进一步增加资产泡沫,对经济系统性风险具有叠加效应。此外主要研究主要集中于居民杠杆与经济增长间的相互影响。郭新华等[13]使用格兰杰因果检验考察了家庭债务、消费和经济增长的关系,发现家庭债务与消费以及消费与经济增长之间存在长期均衡关系,且互为因果。谭政勋等[14]、肖争艳等[15]、骆祚炎[16]等均认为,货币超发和宽松信贷是拉升房价的重要原因。何青等[17]发现在抵押率冲击下,借贷约束和房地产市场存在放大效应,并对宏观经济变量具有显著动态影响。陈利锋[18]则以宏观审慎政策作为研究对象,通过不同政策机制下的脉冲响应函数的衰减比较,发现其具有缓和金融冲击,维持物价和金融系统的稳定的作用。

尽管上述研究已对居民杠杆、经济增长和金融波动的互动关系进行深入探讨,并取得了许多有益的进展,但仍存在以下两个不足:一是在研究范围适用性方面既有研究成果主要是基于宏观层面的数据,得到的结论更多的是整体性的而非区域性的,因此在中国区域性差异较大的约束下其适用性有待商榷;二是在计量方法上,现有文献大多基于时间序列或面板方法,难以反映各区域间经济要素的空间互动性,因而也难以对本地区居民杠杆与周边地区的影响因素的互动关系进行识别。基于此,本文拟从以下两个方面做出边际贡献:一是基于30个省级区域的居民杠杆数据做出区域层面分析,二是采用空间面板杜宾模型(SDM)进行研究,能够有效判断各区域居民杠杆及其影响因素的关联程度,改善参数估计中遗漏变量偏误问题。

(三)变量选择

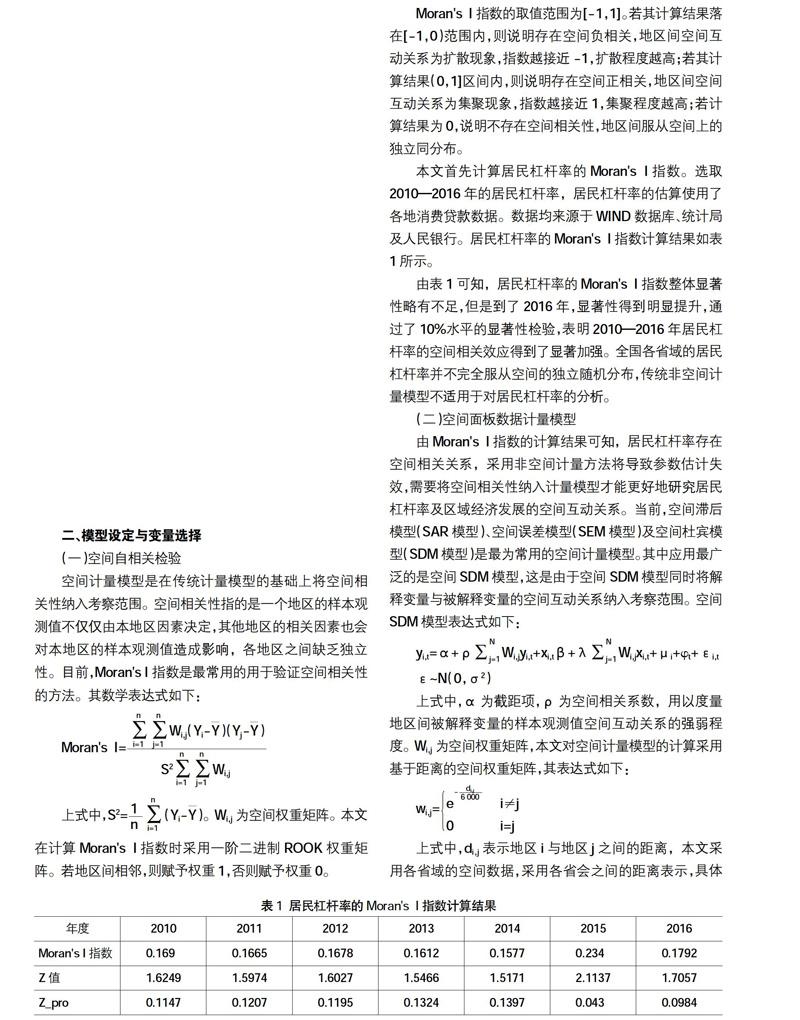

如前文所述,我国各省居民杠杆率的Moran's I指数的计算表明省域居民杠杆率的样本观测值的并不完全满足空间独立性,而是存在一定程度的空间互动关系。因此,本文选取30个省级区域的空间样本数据,同时选取2010—2016年间我国省区居民杠杆率作为被解释变量的面板数据。

在解释变量的选择上,本文重点分析居民杠杆率与经济发展及金融波動风险间的空间互动关系。在核心解释变量的选择上,首先选取GDP增长率度量经济发展水平(GDPL),然后采用金融杠杆波动度量金融风险的强弱程度。对于金融杠杆波动的计算,选取全国各省贷款余额与GDP的比值,然后对其进行HP滤波计算,则得到金融杠杆的振幅,然后再将振幅取绝对值以表示金融杠杆波动的强弱程度(VOL)。金融杠杆波动越大,VOL的值也越大,金融不稳定程度越高。

在其他控制变量的选择上,选取宏观、结构、金融、社会四个层面,分别考察其与居民杠杆率的空间互动关系。宏观层面选取人均GDP(GDPR)与通货膨胀率(CPI);结构层面分别选取第二产业(2GDP)及第三产业(3GDP)与GDP的比值,资本形成率(ZB);金融层面选取金融业总量与GDP的比值(JRGDP);社会层面选取人口自然增长率(RK)。数据来源于Wind数据库。

三、实证结果

由Moran's I指数的计算结果可知,我国省域居民杠杆率并不完全服从空间上的独立同分布。本文选取2010—2016年的居民杠杆率作为被解释变量与其他控制变量的面板数据,利用空间计量面板数据模型对居民杠杆率与区域经济增长及金融稳定进行回归分析,考察其空间异质性及空间溢出效应。

表2是我国省域居民杠杆率与GDP增长率SDM模型空间与时间双固定效应回归结果。在模型1中,仅包含GDP增长率,从模型2至模型5,依次加入宏观、结构、金融、社会层面的控制变量。由表3可知,Hausman检验表明本文采用的模型应为固定效应模型。从模型1至模型5,Wald检验与LR检验的结果显示本文应采用SDM模型最为合适。

由表2的计算结果可知,由模型1至模型5,全国各省居民杠杆率的空间滞后系数(JMGGL)均为负数,但是显著性却呈现出先上升后下降的趋势。这说明从总体上来看,我国居民杠杆率总体呈现出空间扩散趋势,即全国高居民杠杆率的省份有不断增多的趋势,但是人口增长、金融发展等因素能抑制居民杠杆率的空间扩散程度。

从核心解释变量的回归结果看,GDP增长率(GDPL)仅在模型1中显著,模型2至模型5均不显著,且模型1中GDP增长率的系数为负,表明经济发展对居民杠杆率有降低作用。而经济发展过程中宏观经济、产业结构、金融业增长、人口增长对居民杠杆率都不能对居民杠杆率有提高作用,居民加杠杆的能力并没有随着宏观经济增长而得到加强。而周边地区的GDP增长率(W×GDPL)从模型2至模型5均显著为负,表明居民杠杆率高的地区以牺牲周边地区经济发展为代价,资金流向了高房价地区。

从控制变量的回归结果看,金融业发展(JRGDP)的系数显著为正,表明金融业对居民杠杆率有显著的促进作用。人口增长率系数(RK)显著为负,表明产生高房价的原因并不是人口增加所致,而是金融业等“虚拟经济”占用大量资金所致。周边地区人均GDP(W×GDPR)的系数显著为正,表明在经济发展过程中,由于居民杠杆率主要由房贷构成,所以居民购房的第一选择依然是一线城市与部分二线重点城市。周边地区的资本形成率(W×ZB)的系数显著为负,表明投资对居民杠杆率有显著的降低作用。

与表2同理可知,表3是使用金融波动作为核心解释变量的计量结果,在模型1中,仅包含金融波动风险,从模型2至模型5,依次加入宏观、结构、金融、社会层面的控制变量,且SDM模型最为合适。

由表3的计算结果可知,模型1至模型3中,全国各省居民杠杆率的空间滞后系数(JMGGL)显著为负,但是模型4与模型5的空间滞后系数并不显著,表明在不考虑金融业发展与人口增长的情况下,全国居民杠杆率存在显著的空间扩散作用。若将金融业与人口纳入计量模型,则居民杠杆率的空间异质性不显著。这是由于我国资金存在“脱实向虚”的现象,居民通过房贷促使大量资金流向了房地产领域,这个现象全国普遍存在,因此,居民杠杆率在加入金融与人口增長因素后,减弱了空间异质性的特点。

从核心解释变量的回归结果来看,由模型1至模型5,金融波动风险(VOL)的系数均不显著,仅在模型1与模型2中国周边地区金融波动风险系数(W×VOL)较为显著,表明居民杠杆率与金融波动风险并没有显著的因果关系。这是由于我国居民杠杆率主要由房贷构成,又因为房产在我国居民心中具有重要地位,这就促使即便外部金融环境产生变化,居民购买房产的动力依然不会削减。

从其他解释变量的回归结果来看,金融业发展系数(JRGDP)与周边地区金融业发展系数(W×JRGDP)均显著为正,表明金融业发展能显著提高居民杠杆率。人口增长率系数(RK)显著为负,这表明产生高房价的原因并不是人口增加所致,而是金融业等“虚拟经济”占用大量资金所致。

四、结论及政策建议

本文采用30个省级区域的居民杠杆率与经济发展及金融波动的面板数据,通过构建空间面板数据杜宾模型,通过实证研究居民杠杆率对经济发展及金融波动之间的空间互动关系,得出以下结论:第一,在综合考虑宏观经济发展水平、产业结构、金融业发展、社会情况的条件下,无论是考虑经济发展,还是考虑金融波动风险,居民杠杆率的空间互动关系并不显著,表明我国居民部门虽然整体负债水平提升较快,但是总体负债水平不高,且负债的稳健性较强。第二,金融业发展对居民杠杆率有显著的提高作用。第三,人口增长率对居民杠杆率有显著的降低作用。

基于本文的研究结论,并结合当前居民部门债务增速较快的现实,提出以下三点政策建议以更好地控制居民杠杆率过快增长:首先,调整杠杆结构,提高居民杠杆质量。充分把握好居民长期贷款和短期信贷的比例、城镇居民与农村居民的贷款比例、住房贷款及其他消费贷款的比例,逐步优化居民杠杆结构。其次,控制居民贷款规模,防范居民杠杆率过快增长。最后,坚持区域禀赋原则,因城施策。一方面地方政府在大力发展经济的同时,也要注重提高其社保和医保的保障水平,使得居民的可支配收入能够覆盖其债务水平,保证居民债务具有可持续性。另一方面要把握居民杠杆对经济发展的长远影响,既要构建居民消费信贷对经济增长的长效机制,又要坚持楼市调控政策不动摇,让房子回归其居住的本质,遏制不合理的炒房行为,防范资产泡沫,避免发生债务危机。

【参考文献】

[1] BARNES S,YOUNG G.The rise in US household debt:Assessing its causes and sustainability[D].Bank of England Working Papers,2003.

[2] AMANN B,SOMMER R,SHARMA A,et al.House prices,consumption,and monetary policy:a financial accelerator approach[J].Journal of Financial Intermediation,2004,13(4):414-435.

[3] CAMPBELL J R,HERCOWITZ Z.The role of collateralized household debt in macroeconomic stabilization[D].NBER working Paper,2005.

[4] IACOVIELLO M,MINETTI R.The credit channel of monetary policy:evidence from the housing market [J].Journal of Macroeconomics,2008,30(1):69-96.

[5] IACOVIELLO M.House prices,borrowing constraints,and monetary policy in the business cycle[J].Boston College Working Papers in Economic,2004,95(3):739-764.

[6] IACOVIELLO M,NERI S.Housing market spillovers:evidence from an estimated dsge model[J].American Economic Journal Macroeconomics,2010,2(2):125-164.

[7] CALZA A.Housing finance and monetary policy[J].Journal of the European Economic Association,2013,11(S1):101-122.

[8] PUNZIT.Housing Market and current account imbalances in the international economy[J].Review of International Economics,2013,21(4):601-613.

[9] GETE P,REHER M.Two extensive margins of credit and loan to value policies[J].Journal of Money credit and Banking,2016,48 (7):1397-1438.

[10] 姜超.居民加杠桿空间有限[J].股市动态分析,2017(34):16-17.

[11] 黄志龙.警惕房地产成为中国经济的“灰犀牛”[N].证券日报,2017-08-05(A03).

[12] 李若愚.居民部门杠杆率的国际比较与启示[J].金融与经济,2016(1):23-27.

[13] 郭新华,何雅菲.中国家庭债务、消费与经济增长关系的实证分析[J].统计与决策,2010(22):100-102.

[14] 谭政勋,王聪.中国信贷扩张、房价波动的金融稳定效应研究——动态随机一般均衡模型视角[J].金融研究,2011(8):57-71.

[15] 肖争艳,彭博.住房价格与中国货币政策规则[J].统计研究,2011,28(11):40-49.

[16] 骆祚炎.资产价格波动先行指标、金融不平衡与广义价格目标函数——基于金融加速器效应的视角[J].金融经济学研究,2017(2):20-31.

[17] 何青,钱宗鑫,郭俊杰.房地产驱动了中国经济周期吗?[J].经济研究,2015(12):41-53.

[18] 陈利锋.不同抵押约束机制下的房地产市场调控政策效应——基于NK-DSGE模型的分析[J].广东财经大学学报,2016,31(4):16-30.

猜你喜欢

现代经济信息(2017年3期)2017-04-05

贵州财经大学学报(2017年1期)2017-02-13

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

商业经济研究(2016年24期)2017-01-10

贵州财经大学学报(2016年6期)2016-12-19

现代经济信息(2016年5期)2016-09-22

现代经济信息(2016年7期)2016-05-19

商业经济研究(2016年3期)2016-03-02

人口与经济(2015年4期)2015-08-03

中国人口·资源与环境(2015年6期)2015-06-17