高校财务预算绩效模糊评价研究

2019-03-06 14:49王海妮

会计之友 2019年4期

【摘 要】 对高校财务预算进行绩效评价,不仅是顺应国家宏观政策的需要,也是提高高校财务预算管理水平,提高财政资金利用效率的重要举措,要着力改变“重投入,轻绩效”的传统财务模式。文章结合我国高校实际情况,引入平衡计分卡,建立高校预算绩效评价指标体系,综合运用层次分析法、模糊综合评判法构建高校财务预算绩效评价模型。结合S高校的实际情况,对其执行财务预算绩效工作进行评价,提出合理化建议。最后,对提高高校财务预算绩效模糊评价工作质量提出建议,旨在促进高校财务预算管理工作更加精细、规范和高效。

【关键词】 模糊综合评判法; 高校财务; 财务预算; 绩效评价; 平衡计分卡

【中图分类号】 F812.4;G475 【文献标识码】 A 【文章编号】 1004-5937(2019)04-0129-06

一、引言

预算管理是高校财务管理工作的重要内容,关系到高校资金配置合理性、投入产出效益、人才培养、社会认可度等。在国内供给侧改革的背景下,高校更应重视预算绩效的评价工作,顺应国家政策要求,理解吃透《国家中长期教育改革和发展规划纲要(2010—2020)》、新预算法、党的十九大报告等重要文件精神,建立精细化、科学化预算管理机制,对财政预算全面实施绩效管理,提高财政资金使用效率和效益。此外,高校外延式和内涵式发展对资金的大量需求与有限的财政资金拨款之间的矛盾也是高校应当做好财务预算绩效评价的重要驱动因素。按需求调整供给,将资金投入到最需要的地方,投入到产出效益高的地方。

为了强化高校财务预算的约束力、科学引导高校财务行为、合理配置高校资源、提升财政资金使用效率以及产生更多的经济价值和社会价值,高校应当建立和完善财务预算绩效评价体系,提高评价结果的有效性和科学性。

国内外学者都十分重视高校财政资金使用效益的研究,这是提高行政事业单位等非营利组织财务预算管理的重要研究内容。因此,学者对于预算评价指标体系设计及评价方法的研究较多。Gaither et al.[1]认为指标体系的选取应当是科学的、多元的,得到的评价结果应当能与自身历史进行纵向比较、与同行业进行横向比较,绩效评价结果可与财政奖励相结合,提高经费使用效率。国外学者很早就着手对高校预算绩效评价进行研究,最初对高校进行评价的焦点侧重于教学和财务方面,后来将科研也纳入评估。美国鼓励高校向社会公众公开预算绩效评价报告,在实践中取得一定成效。当然国外学者的研究也有待完善:首先,大多数研究仅仅专注于高校本身而忽视了投资者、社会等的评价;其次,多数研究注重预算执行结果而忽视预算执行过程。国内学者近年才开始重视高校预算绩效评价研究。张卫枚等[2]指出我国高校预算绩效评价普遍缺乏客观性、可操作性、战略性等,提出引入平衡计分卡进行财务预算绩效评价。刘国斌等[3]提出面对多变的经济环境,高校面临许多挑战,将平衡计分卡和关键绩效指标两大工具合理地引入高校预算绩效评价体系,有助于提高评价结果的科学性。李权等[4]从平衡计分卡的四维度出发进行高校财务预算绩效评价研究。张丽[5]尝试在财务、内部管理、预算执行层面建立指标体系,运用模糊评价法对高校财务预算执行情况进行评价。综合分析国内研究现状,有必要建立基于平衡计分卡的评价指标体系,强调预算执行的过程和结果,注重财务和非财务方面,尝试采用定量化、可视化的方法,并结合主观判断,对高校财务预算执行情况进行科学、全面评价。

二、评价指标体系的构建

本文在参考文献的基础上,以平衡计分卡的四个维度为基础,在每个维度上选取能够代表该维度的关键性指标,构成二级指标体系。最终建立起具有系统性、可度量性的高校财务预算绩效评价两级指标体系[6]。

(一)一级指标

为实现高校长期发展战略目标与日常业务管理相联系,实现预算管理局部与整体、过程与结果、财务与非财务、长期与短期、定性与定量之间的平衡,将高校财务预算执行战略目标具体化为财务维度、顾客维度、内部运营维度、学习与成长维度,并作为指标体系中四个一级指标。

(二)二级指标

每个一级指标又受若干子因素影响,选取有代表性的25个指标作为二级指标,具体如下所示。

1.财务维度指标。该指标是绩效评价中非常重要的部分,主要衡量高校财务运行情况,还本付息能力,取得财政支持力度和自主办学取得收入情况,各项支出结构性合理情况等。其二级指标包括资产负债率、流动比率、财政生均拨款增长率、非税收入增长率、人员支出占总支出比重、教育支出占总支出比重、科研支出占总支出比重。

2.顾客维度指标。学生是高等教育最直接的受益者,是高校的“顾客”,可以从学生、家长、用人单位、社会角度来评价高校取得的成绩。高校通过教学育人、科研业绩、就业率等衡量是否践行“办人民满意的教育,创造更多的价值”的办学宗旨。具体二级指标包括生师比、教学名师占全部教师比例、精品课程占全部课程比例、毕业生就业率、教师人均科研经费、教师人均科研成果获奖数、学生家长用人单位等社会评价。

3.内部运营维度指标。高校的内部运营维度,就是要协调好行政、后勤、教学、科研等的关系,做好预算管理工作,包括预算编制、执行、调整、反馈等具体工作,提高高校科学化、精细化管理水平,加强内部控制和风险管理,提高高校资源配置科学性,提升资源利用效率,最大限度挖掘高校办学潜力。具体二级指标包括收入支出预算完成率、预算结余占预算收入比例、预算编制执行调整符合规定程序、生均固定资产值、生均图书数量、教学仪器实验设备支出占总支出比例、教学房屋图书资源使用效率。

4.学习与成长维度指标。该维度指标反映高校资金用于促进自身发展、提升教师和专业技术人员综合素质与业务技能,以及教职工具备胜任本职工作的能力和良好的师德、师风。指标值越高,反映高校越重视未来的发展,越有利于高校外延式和内涵式发展,越有利于高校招生就业、教書育人、科学研究、社会影响力提升等,是高校预算绩效评价较好的表现。具体二级指标包括发展性支出占总支出比重、教师专项培训费增长率、专业技术人员继续教育经费占总支出比重、教职工能力与综合素质。

三、高校财务预算绩效模糊评价模型的构建

(一)评价模型的原理与方法简介

本文综合采用平衡计分卡和模糊综合评判法两大工具。平衡计分卡着眼于组织的长期发展战略,将长期战略目标与日常业务管理紧密联系,并具体化为客户、内部运营、财务运行、学习与成长四个方面。模糊综合评判法是以模糊数学为基础,对具有受多因素、多属性影响的研究对象进行模糊综合评价的方法。该方法引入隶属度指标、利用模糊关系合成原理对评价对象进行整体评价,将定量与定性评价相结合,使得评价结果的可靠性大大提高。

评价模型的具体思路是先建立评价指标体系,明确被评价对象的指标集合,将评价评语集科学赋值;采用专家打分的方式和层次分析法确定一级指标集、二级指标集(甚至更低级指标)的权重集合;再请专家根据该校财务预算执行情况对各评价指标打分、计算隶属度向量,根据模糊综合评判法,将模糊评判矩阵与相应层级权向量进行模糊乘法运算,得出量化评价值。这种方法适用于多因素评价的高校财务预算绩效评价问题,克服了单一评价方法的片面性,使评价结果更加客观、科学、合理。

(二)高校财务预算绩效模糊评价模型的构建

根据高校财务预算绩效评价两级指标体系,构建模糊评价模型,进行财务预算执行情况绩效评价,步骤如下[7]:

1.构建高校预算绩效评价因素集U

根据文中构建的高校财务预算绩效评价指标体系,建立因素集U,由评价指标的属性和层级特征,分别建立一级指标因素集和二级指标因素集。

2.确定评价评语集L

为对高校财务预算绩效情况进行评价,描述各评价对象的优劣等级,现构建评语集,用L表示,L={L1,L2,…,Ln},为得到被评价对象的评价量化值,可以对评语集科学赋值。

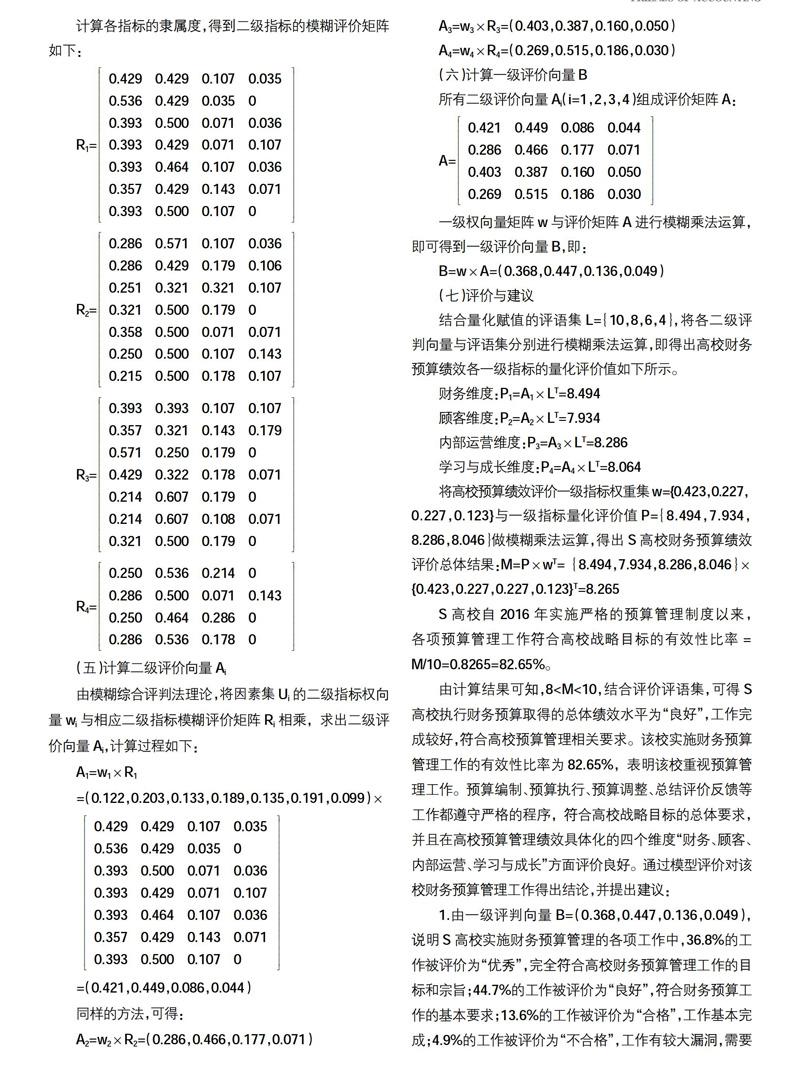

7.得出高校财务预算执行绩效评价总体结果

为了模糊得出高校财务预算绩效评价量化值,对评语集L各等级赋值,将二级评价向量Ai与评语集L进行模糊乘法运算,得到各一级指标量化评价值:Pi=Ai×LT,(i=1,2,3,4)。将一级指标量化评价值和一级指标权重集做乘法运算,得到预算绩效评价最终量化结果M=P×wT,综合评价高校财务预算绩效情况,指出高校各项财务预算管理工作的优势和劣势,提出相应的改进措施和合理化建议。

四、高校财务预算绩效评价模型实证分析

S高校是市属重点院校,经过六十年的办学积累,形成了以工为主,多学科协调发展的综合性大学。S校充分认识到加强预算管理对于优化高校财务管理、加强内部控制等工作的重要意义。自2016年开始执行《S大学预算管理制度》,制度详细规定了预算管理职责和权限、预算收支范围、预算编制、预算执行、预算调整、绩效评价与反馈、监督等事项。S校非常重视预算管理工作,学校党委常委会是预算管理的最高权力机构,校长对预算工作负有全面管理责任。该校自2016年开始实施严格的预算管理制度,取得了一定成效,为了进一步了解S校实施预算管理工作情况,现以S校为例进行预算绩效模糊评价的实证分析。

(一)构建高校财务预算绩效评价因素集U

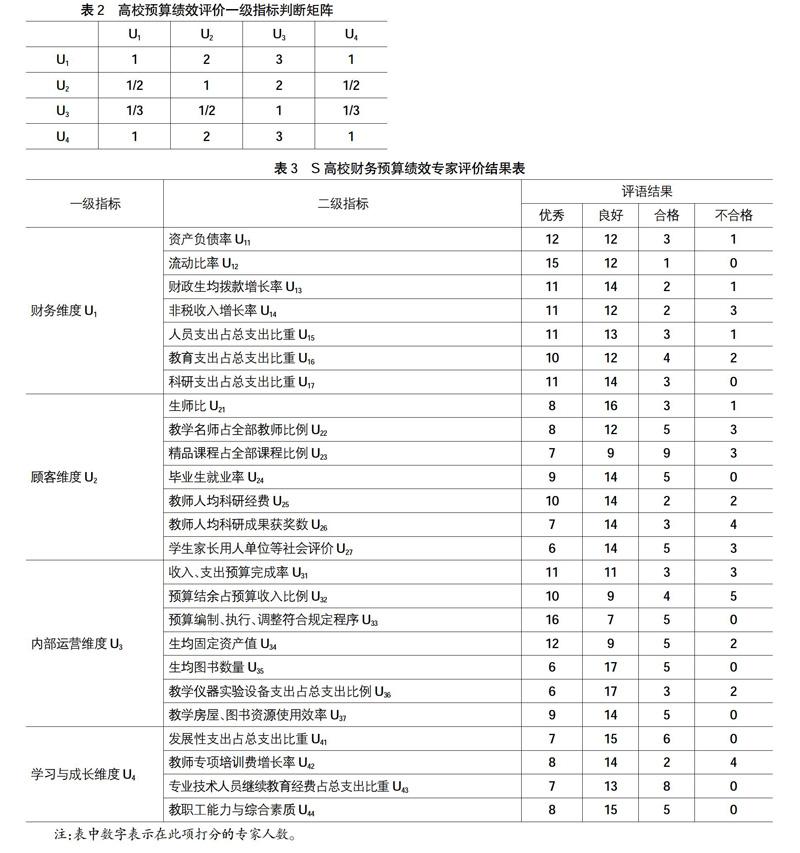

根据上文构建的高校财务预算绩效评价指标体系,建立一级评价指标集U={财务维度U1,顾客维度U2,内部运营维度U3,学习与成长维度U4};二级评价指标集U1={资产负债率U11,流动比率U12,财政生均拨款增长率U13,非税收入增长率U14,人员支出占总支出比重U15,教育支出占总支出比重U16,科研支出占总支出比重U17},U2={生师比U21,教学名师占全部教师比例U22,精品课程占全部课程比例U23,毕业生就业率U24,教师人均科研经费U25,教师人均科研成果获奖数U26,学生家长用人单位等社会评价U27},U3={收入、支出预算完成率U31,預算结余占预算收入比例U32,预算编制、执行、调整符合规定程序U33,生均固定资产值U34,生均图书数量U35,教学仪器实验设备支出占总支出比例U36,教学房屋、图书资源使用效率U37},U4={发展性支出占总支出比重U41,教师专项培训费增长率U42,专业技术人员继续教育经费占总支出比重U43,教职工能力与综合素质U44}。

(二)确定高校预算绩效评价评语集L

将评语集定义为L={L1,L2,L3,L4}={优秀、良好、合格、不合格},并量化赋值:L1(优秀)=10,L2(良好)=8,L3(合格)=6,L4(不合格)=4。“优秀”代表高校财务预算管理工作完成很好,各项工作完全符合预算管理的总体目标;“良好”代表工作完成较好,符合高校预算管理相关要求;“合格”代表高校预算管理工作基本完成,但还有要加强和改进的地方;“不合格”代表预算管理工作未完成。

由计算结果可知,8<M<10,结合评价评语集,可得S高校执行财务预算取得的总体绩效水平为“良好”,工作完成较好,符合高校预算管理相关要求。该校实施财务预算管理工作的有效性比率为82.65%,表明该校重视预算管理工作。预算编制、预算执行、预算调整、总结评价反馈等工作都遵守严格的程序,符合高校战略目标的总体要求,并且在高校预算管理绩效具体化的四个维度“财务、顾客、内部运营、学习与成长”方面评价良好。通过模型评价对该校财务预算管理工作得出结论,并提出建议:

1.由一级评判向量B=(0.368,0.447,0.136,0.049),说明S高校实施财务预算管理的各项工作中,36.8%的工作被评价为“优秀”,完全符合高校财务预算管理工作的目标和宗旨;44.7%的工作被评价为“良好”,符合财务预算工作的基本要求;13.6%的工作被评价为“合格”,工作基本完成;4.9%的工作被评价为“不合格”,工作有较大漏洞,需要按照预算管理工作的要求加强整改。

2.评价工作中做得好的方面继续加强。由S高校预算绩效评价各一级指标的量化评价值,P1=8.494,是最大值,表明S高校预算管理工作比较重视“财务维度”方面,保持良好的财务运行状况,提高流动比率,保障充足的还本付息偿债能力,在取得更多的财政拨款和提高非税收入增长方面做出了较大的努力,保障人员支出、教育支出、科研支出维持在适当的结构比例,财务维度作为预算管理平衡计分卡中一个非常重要的部分,一定要继续加以重视。

3.评价工作中薄弱环节要做出整改。由S高校财务预算绩效评价各一级指标的量化评价值,P2=7.934,是最小值,且低于8,说明预算绩效评价在“顾客维度”稍有薄弱,校内预算资金在这方面投入不足,或者资金产出的效益不高,没有发挥应有的价值。精品课程、教学名师占比不高,毕业生就业情况不是很好,学生、家长及用人单位等社会评价有待提高。在今后的预算资金分配中应当加大对优质教学资源的投入,引进和培养更多教学名师,加强教育资源投入和专业课程开发,开设更多精品课程,课程设置顺应时代发展和社会需求,向“人工智能”“大数据”等方向发展。提高毕业生的专业能力和综合素质,办人民满意的教育,创造更多的价值,让学生、家长、用人单位、社会对高校更加认可。

五、提高高校财务预算绩效模糊评价工作质量的建议

第一,科学的高校预算绩效评价模型对于提升高校预算管理工作具有重要的理论意义和实践意义,便于高校进行自我评价、开展自查自纠工作。高校要建立完善的预算绩效评价体系,顺应财政部“加强预算绩效管理”的要求,结合高校自身办学特点和长期发展战略目标,设置科学全面的评价指标体系,不仅可以是两级指标体系,也可以是三級甚至更多层级的指标体系,细化部门责任,运用定量与定性相结合的方法,采用基于模糊综合评判法的评价模型,进行高校预算管理工作的考核评价工作。

第二,对高校财务预算绩效评价模型可以进一步创新,指标体系的选取除了文中提到的平衡计分卡四个维度之外,可以从投入角度、执行角度和产出角度三个方面来评价,构成一个完整的资金投入、使用、产出流程,同样将财务与非财务指标相结合,全面搜集数据,确保数据不间断。此外,绩效评价标准可以细化研究,便于同类高校就相同指标进行横向比较,发现自身与其他高校相比的优势和劣势;高校自身可以就连续几年的数据进行纵向对比,找出自身潜在的发展趋势和方向,并加以纠正或改善。

第三,高校预算绩效模糊评价采用定量化方式,很好地解决了预算绩效评价的模糊性和不确定性,对于合理配置预算资金、提高财政资源使用效益大有裨益。它的应用和推广有助于建立高校激励机制,加强高校预算管理,将预算资金用到最需要的地方,提高预算资金使用效益。高校可以按照“统一领导,分级管理”的原则,加强各部门绩效管理和绩效评价。信息技术是基础,高校要加大对信息化的投入与推广,建立校园财务一体化系统,整合预算信息、决算信息、财务与会计、预算绩效评价信息等,将预算管理与绩效评价工作制度化、程序化、透明化,更好地接受监督,实施责任追究,解决高校当前“重投入、轻绩效”的不良氛围。

第四,有效利用绩效评价结果,做好反馈与整改,与部门或者个人奖惩挂钩。要克服绩效评价“应付上级任务”的现象,绩效评价信息要逐步公开,建立绩效信息公开机制,做好相关评价结果反馈工作,补好短板,加强评价较弱环节的整改工作,与部门考核、人事考核制度挂钩。

总之,高校预算绩效模糊评价模型适用于对高校财务预算管理工作进行绩效评价,采用定量化方法,有利于提升高校资源配置,提高预算资金使用效益,顺应供给侧结构性改革“以需求定供给”的大趋势,促进高校财务预算管理工作科学化、高效化。要加强对高校预算绩效评价模型的进一步研究,使高校预算管理工作更加精细、规范、高效,迈上新的台阶。

【参考文献】

[1] GERALD GAITHER,et al.Measuring Up:the prom-

isesand pitfalls of performance indicators in higher education[M]. Washington DC: Office of Educational Research and Improvement,1994.

[2] 张卫枚,陈红宇.基于平衡计分卡的高校绩效评价指标体系构建[J].合作经济与科技,2014(19):120-121.

[3] 刘国斌,冀晶焱.基于BSC和KPI的高校绩效预算评价体系构建[J].会计之友,2015(8):126-129.

[4] 李权,朱波强.基于平衡计分卡的高校预算管理绩效评价研究[J].财会通讯,2014(26):97-98.

[5] 张丽.基于模糊综合评价法的高校财务预算绩效评价研究[J].会计之友,2017(6):76-79.

[6] 林常娥.公立高校预算绩效评价指标体系研究——以A大学为例[D].泉州:华侨大学硕士学位论文,2017.

[7] 王海妮.基于模糊综合评判法的高校内部控制评价标准体系构建——以L高校为例[J].教育财会研究,2018(2):62-68.

[8] 谢季坚,刘承平.模糊数学方法及其应用[M].武汉:华中理工大学出版社,2000:143-175.

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年10期)2018-08-20

中国市场(2016年40期)2016-11-28

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

企业导报(2016年12期)2016-06-17

企业导报(2016年9期)2016-05-26

中国市场(2016年44期)2016-05-17