内部控制缺陷及其修复对企业信贷成本的影响

——来自信息传输、软件以及信息技术服务类上市公司的实证研究

2019-04-01 06:55吉林大学

财会学习 2019年10期

吉林大学

一、引言

进入21世纪尤其是近十年以来,我国产生了一大批新兴技术企业,包括互联网,卫星通讯和软件等领域。该行业里中小企业较多,在当今市场竞争异常激烈的状况下,为了获得超额收益企业通常不可避免出现各种问题,并且问题的出现常常是由于企业疏于自我管控,对其公司内部控制方面没有足够的重视,忽视了其可能引发的巨大风险。

通过对数据信息进行处理,统计发现在信息传输、软件及信息技术服务类行业中只有15家企业没有出具内部控制评价报告,占比7.4%,其中54家企业存在内部控制缺陷,占比26.47%,表明信息我国传输、软件以及信息技术服务类上市公司的内部控制方面表现良好,但仍需要进一步进行规范。

信贷作为企业资金的重要来源之一,其成本高低将直接影响企业的经营管理,对企业的发展有着至关重要的作用。对于新兴技术行业,相比股权融资,债务信贷融资更高效、更便捷,其产品研发及推广都需要巨大的资金支持,因此如何在信贷方面降低信贷成本是企业面临的重大问题。

鉴于以上分析,本文选取2012-2017年信息传输、软件以及信息技术服务类上市公司作为研究样本,实证检验了内部控制缺陷的披露和修复对上市公司信贷成本的影响。

二、理论分析与研究假设

内部控制质量对企业信贷成本状况产生重要影响。良好的内部控制质量能够提高公司自身治理能力和效率。Kim 等(2011)发现若企业披露了内部控制重大缺陷,银行为了降低自身风险会对其贷款要求更加严格。当企业自身出现内部控制缺陷时,会提高债权人对风险的感知能力,出于风险规避的心理,债权人为了保证自己的利益会增加融资契约中的限制性条款,增加企业融资压力。

基于上述分析,提出假设1:

H1:在其他条件不变的情况下,存在内部控制缺陷的企业,信贷成本更高。

基于假设1,我们深入探究内部控制从发现到修复缺陷的动态过程对企业融资成本的影响。Lambert et al(2007)认为当企业内部控制制度设计良好并能得到有效执行时,债权人风险会随之降低,由此债务成本下降。当公司的内控评价报告中披露缺陷时,管理层防止债权人认为企业治理效果不佳进行缺陷修复,降低债权人对企业风险的评估,降低企业信贷成本。

企业的内部控制机构在识别企业治理中的风险时发挥了风险鉴别的作用,从发现问题到针对问题提出措施再到修复缺陷,形成一个完整的风险免疫循环系统。

基于以上分析,提出假设2:

H2:其他条件不变的情况下,进行内部控制缺陷修复的企业,信贷成本较低。

企业的内部控制质量和企业的产权性质息息相关。我国大多数国有企业高管层的考核指标近年来过于强调数量而没有对质量的严格把控,并且仅对于经营合法合规情况进行监督,忽视了内控制度的建立和监管。而民营企业由于国家政策的支持,为了确保企业不会发生资金断流,会更完整地披露公司的内部控制信息,有更高的积极性整改缺陷。

基于上述分析,提出假设3:

H3:相对于民营企业,国有企业的信贷成本更高。

三、研究设计

(一)样本选取

本文选取2012-2017年,即采取强制披露原则后的信息传输、软件以及信息技术服务类上市公司作为研究样本共204家,按惯例剔除了具有以下特征的公司:(1)变量数据缺失的公司样本;(2)研究变量数据中包含异常值的公司样本。数据来自国泰安(CSMAR)数据库,迪博公司数据库,巨潮咨询网,使用Stata对数据进行处理。

(二)模型设定与变量定义

1.模型设定

为验证H1的假设,本文使用如下多元线性回归模型(1)。

为验证H2的假设,本文使用如下多元线性回归模型(2)。

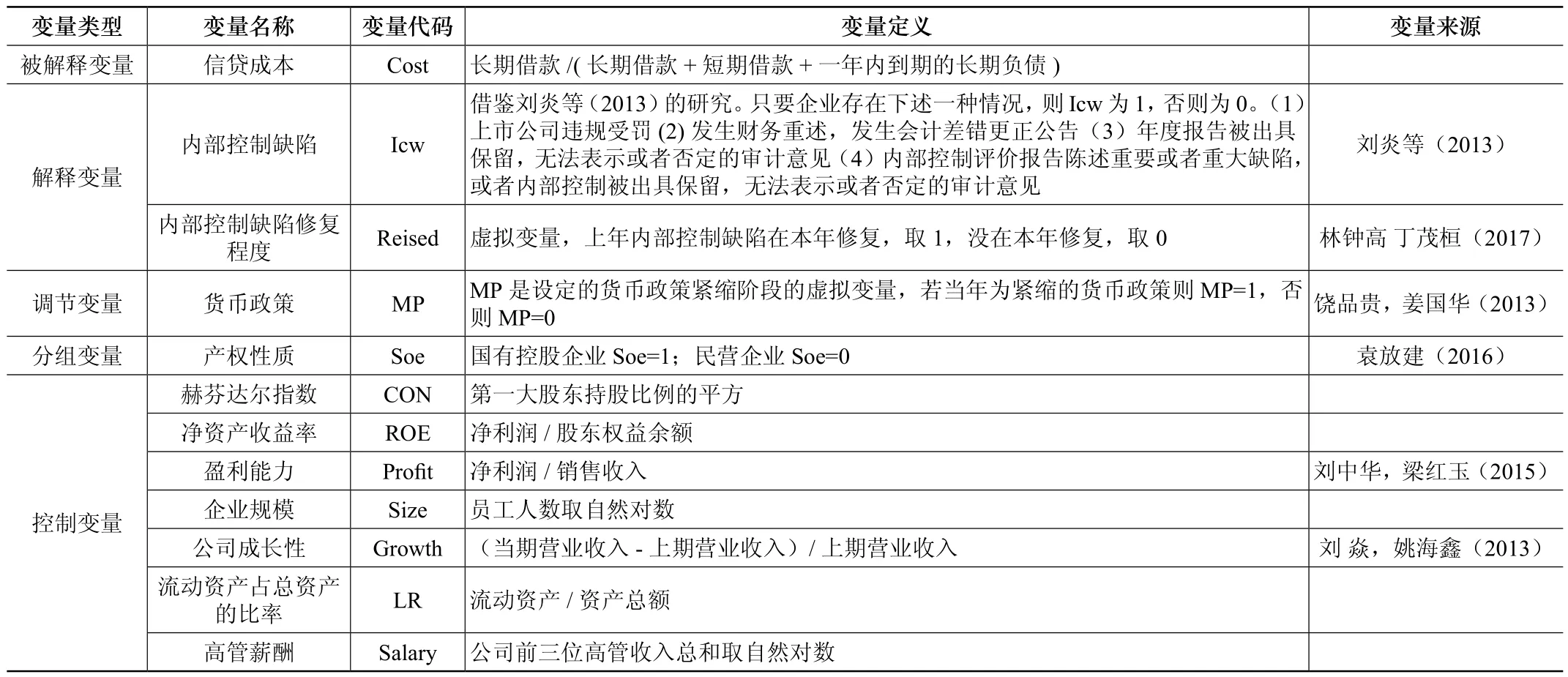

2.变量定义(见变量定义表)

四、实证结果及分析

(一)T检验

以国有企业为分组变量进行T检验,检验结果如表 1 所示,可以看出,国有企业的信贷成本均值为0.198,在10%的水平上显著高于非国有企业的均值0.149,表明国有企业的信贷成本更高,基本验证了假设3。

(二)回归分析

本文对模型1回归,结果如表2中第(1)列显示,结果表明内部控制缺陷与信贷成本在1%的水平上显著正相关,说明存在内部控制缺陷的企业,信贷成本更高,验证了假设1。

本文运用产权性质的不同,对样本进行分组回归,国有企业回归分析结果如回归分析表2第(2)列所示,结果表明,国有企业内部控制缺陷与信贷成本在5%的水平上正相关。非国有企业回归分析结果如回归分析表2第(3)列所示,结果表明,非国有企业内部控制缺陷与信贷成本在5%的水平上正相关。国有企业的相关系数高于非国有企业的相关系数,说明内部控制缺陷对国有企业的信贷成本影响较大。

在研究内部控制缺陷修复与信贷成本的关系中,我们对模型2进行回归,回归结果如表 2 所示,第 (4) 列,我们在加入控制变量后再次回归,回归结果表明内部控制缺陷修复与信贷成本在5%的水平上负相关,回归结果说明进行内部控制修复的企业,信贷成本更低,验证了假设2。

变量定义表

表1

表2 模型回归变量表

(三)稳健性检验

为了保证数据分析结果的可靠性,我们进一步进行了下列稳健性检验:选取了国泰安数据库中是否存在内控缺陷的数据替代解释变量ICW(内部控制缺陷),替换变量后重新进行回归分析,回归结果与前文基本一致,但部分假设的验证存在差异。其中以国有企业作为样本时,回归结果不显著,但是符号与前文一致。基于以上的检验,我们认为前文的结论是稳健的。

五、研究结论与政策建议

(一)研究结论

本文以我国2012-2018 年信息传输、软件和信息技术服务业上市公司为研究样本,考察了内部控制缺陷及修复对信贷成本的影响。研究发现:(1)本文假设在整体样本数据中得到很好的验证,证明内部控制缺陷的存在会提高企业的信贷成本。(2)当企业完全修复内控缺陷后,银行会放宽企业借贷的限制,降低信贷成本。原因在于有效的内部控制提高了企业经营管理及防范风险的能力,内部控制缺陷的修复能保证债权人的资金安全,从而银行降低对企业的信贷成本。(3)相比于民营企业,当企业出现内控缺陷时,国有企业会面临更高的信贷成本。

(二)局限性

本文主要存在以下局限性:(1)本文仅对缺陷严重程度进行划分,对存在重大、重要缺陷以及一般缺陷的数据样本进行分析,得出其对信贷成本的影响,但是内部控制缺陷还可分类为财务/非财务缺陷、设计/运行缺陷,本文并未据此进行分类作实证分析。(2)由于信息传输、软件和信息技术服务业属于新兴行业,数据样本能合理证实研究结论但并不充分全面,还有进一步完善的空间。

(三)政策建议

全球经济化以及互联网时代的到来给信息传输、软件和信息技术服务行业带来了机遇和挑战,建立完善的企业内部控制机制能够帮助企业避免发展过程中的部分潜在风险,使企业健康稳定发展。首先,民营企业应完善内部机构设置,明确各部门的职责并设置相关监管体系。其次,企业实施内部控制要结合企业自身情况认清其内部控制环境现状,从而建立内部控制的预警机制。最后,建立考核激励机制来提升内部控制的执行力度,防止其流于形式。综上,在大数据时代的影响下,信息传输、软件和信息技术服务行业可以利用政策优势形成完善的内部控制体系,通过较低的信贷成本和领先的技术优势提升自身业绩,促进经济发展。

猜你喜欢

建材发展导向(2021年18期)2021-11-05

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

小学生学习指导(高年级)(2021年4期)2021-04-29

家庭影院技术(2020年12期)2021-01-18

疯狂英语·新悦读(2020年1期)2020-02-20

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31