探索构建我国普惠金融评价指标体系

2019-04-02 11:49

金融经济 2019年4期

一、引言

普惠金融这一概念由联合国在2005年提出,是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,小微企业、农民、城镇低收入人群等弱势群体是其重点服务对象。2013年11月,“普惠金融”被正式写入党的十八届三中全会决议。尽管经过近些年的发展,我国普惠金融发展取得了一些成效,但相对于国际上普惠金融发展而言,我国普惠金融的发展仍存在着一定的差距,各个区域之间的发展水平也不尽相同,所以我们亟待建立一个客观有效的评价体系来衡量各区域间的普惠金融发展水平[1]。对我国的普惠金融的发展进行研究,了解各地方普惠金融的发展程度以及影响因素,不仅可以为其他金融研究提供理论参考,同时对发展地区经济,深化金融体制改革,缩小城乡差距,实现金融服务的公平化,构建社会主义和谐社会都有着非常重要的意义。对普惠金融进行研究,主要是研究对其发展状况做出定量的测度以及评价,因而构建科学有效的普惠金融评价指标体系能够直接有效识别普惠金融薄弱环节,为我国各区域发展普惠金融指明方向。

二、文献综述

国外的相关研究中,Sarma(2010)通过借鉴联合国人类发展指数(HDI)的构建方法,选取银行服务的可利用性、使用状况和银行渗透度等三个维度的指标来测度不同国家的普惠金融状况,可利用性用人均所拥有的银行营业点数或ATM 机数表示,使用状况用存贷款的GDP 占比表示、其中银行渗透度用拥有银行账户的人口比例表示。Arora(2010)区分了银行服务覆盖面、便利性及成本等指标,用以比较发展中国家金融服务和发达国家可获得性的差异,其中银行服务覆盖面使用人均单位面积的分支机构数表示,便利性使用提交贷款申请(或可开户)的机构所在地、开户金额下限以及账户余额下限等指标表示,成本则使用贷款利率、银行卡年费、账户管理费等表示。Sarma(2010)主要忽略了使用金融服务的成本和便利性,Arora(2010)则主要忽略了金融服务的使用状况,而Gupte 等(2012)则在综合以上两类指标体系的基础上,较为全面地比较了不同年份印度普惠金融发展指数的变化情况。此外,国际货币基金组织则选取了商业银行、金融合作和信用联盟的分支机构数、ATM 机数量、存贷客户数目、存贷款账户数目以及存贷款金额等指标。这些定量研究基本上都以覆盖更广地域、更广泛人群的指标来衡量和评价金融的普惠程度,但不完善的地方是,在这些方法中,大都直接给各指标变量赋以相同权重的分值,忽略了不同指标所能反映的金融普惠发展程度不尽相同的客观事实。

国内来看,人民银行(2017)也已建立起“中国普惠金融指标体系”,该体系包含了账户、支付情况、贷款情况、保险、金融服务网点及自助设备、金融消费者素养、信用建设等几大方面的指标。但该体系目前未对各个维度的指标赋相应的权重,也没法比较不同地区之间普惠金融发展的总体水平。目前,我国高沛星(2016)等均采用联合国的人类发展指数(HDI)的计算方法欧氏距离变换法测算普惠金融发展指数,衡量不同地区普惠金融发展水平,但以上方法不但计算模型和过程较为复杂,且测算出来的指数只能用于各个地区间普惠金融发展水平的横向对比,表现出的是在同一时期内样本地区普惠金融发展的差距,对实务界的指导意义不强。综合比较后,本文结合普惠金融指数的编制原则和目标,采用改进型指数功效简单函数模型编制普惠金融指数。

三、普惠金融发展评价指标的构建

(一)评价指标体系的原理及目标

结合普惠金融内涵,确定普惠金融评价指标,赋予每个指标一定的权重,设立评价指数计算公式,测算出同一时期不同地区的普惠金融发展指数,将各地区指数与全国普惠金融发展平均指数比较,进而掌握不同地区普惠金融发展水平。目的是通过量化指标,更加直观的评价各地区的普惠金融发展水平,在顶层设计上,对普惠金融发展薄弱的地区加大资源和政策倾斜,同时对于各地区来说,自身找出差距,有针对性地补短板。

(二)指标说明

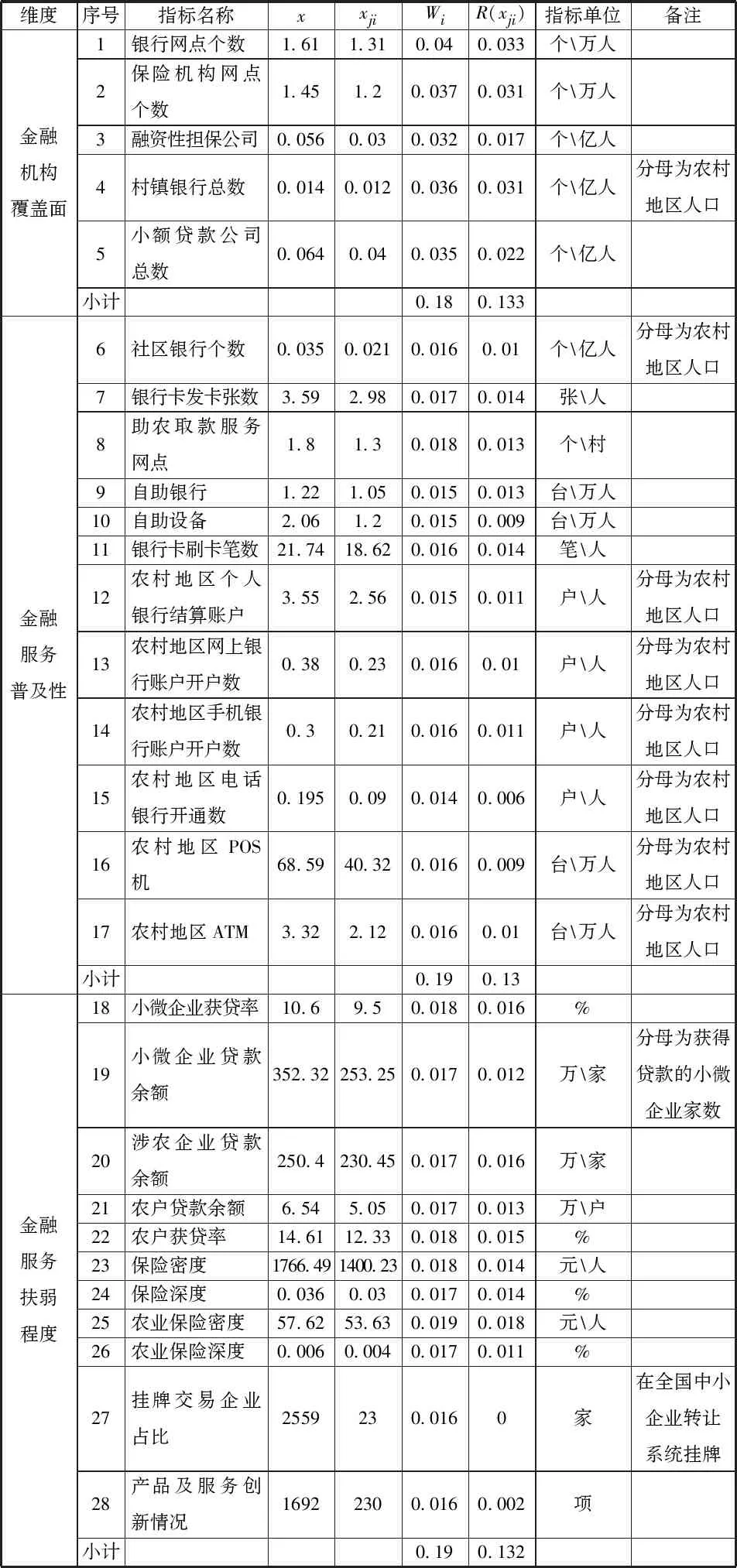

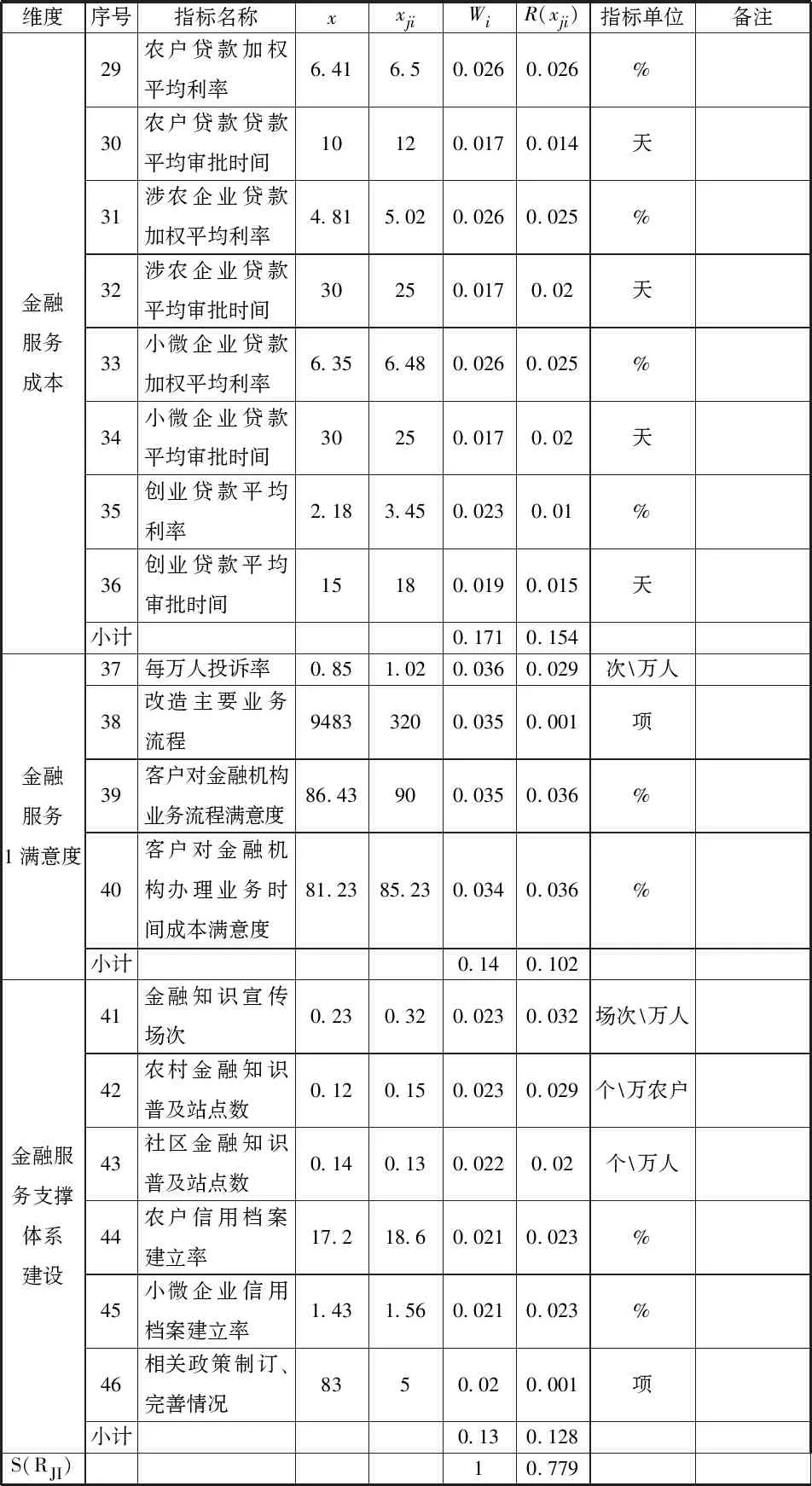

本文在确定指标时,考虑了指标的数据可得性和普惠金融的内涵,侧重于普惠金融重点关注群体。把整个评价体系分成6个纬度,即金融服务覆盖率方面、普及性方面、扶弱程度、金融服务成本、金融服务满意度、金融服务支撑体系、产品或服务创新等6个维度,一共有46项子指标(见表1),充分考虑了小微企业、农民、城镇低收入人群等弱势群体的金融产品和服务获得情况。6个维度中“金融服务成本”所包含的8个指标(见表1第29至37个指标)以及金融服务满意度中的“每万人投诉率”是反向指标,其余38个指标为正向指标。

(三) 指标权重的分配

对于各指标之间权重如何分配,笔者设计了调查问卷,开展了调查访问,访问对象为金融监管部门、金融机构、高校等领域专业人士。共发放75份调查表,其中有效问卷为60份,通过层次分析法(AHP)来分析调查问卷中的评分结果来分配各个指标相应的比重,根据调查问卷中的建议权重构造了各个维度的判断矩阵,将判断矩阵进行一致性检验后确定各指标的权重,第一步是先按六个维度的划分赋予权重,然后再按每个维度所获得的权重根据不同的指标的重要性进一步分配权重,充分考虑了不同维度不同指标在普惠金融发展中的作用(见表1中的Wi)。

(四)普惠金融有效评价指数公式

该计算方法简单直观,通过每项指标与全国平均水平的比较即可测算出任何一个地区的普惠金融发展指数,通过指数大小比较可以比较直观地看出不同地区普惠金融发展水平。如果某一地区普惠金融发展指数小于或大于1,则说明该地区普惠金融发展总体低于或高于全国平均水平,指标越小说明水平越低,指标越大说明水平越高。

四、普惠金融有效评价指标体系的应用

(一)普惠金融评价指数的计算

以2015年某一地区(以下称为J地区)为例,该地区普惠金融各项指标为表1中的Xji,全国平均水平为表1中的X,各指标的权重为Wi。那么J地区2015年的普惠金融评价指数根据公式计算结果为0.779(见表1)。

表1 J地区2015年的普惠金融评价指数与全国平均水平的比较

维度序号指标名称xxjiWiR(xji)指标单位备注金融服务成本29农户贷款加权平均利率6.416.50.0260.026%30农户贷款贷款平均审批时间10120.0170.014天31涉农企业贷款加权平均利率4.815.020.0260.025%32涉农企业贷款平均审批时间30250.0170.02天33小微企业贷款加权平均利率6.356.480.0260.025%34小微企业贷款平均审批时间30250.0170.02天35创业贷款平均利率2.183.450.0230.01%36创业贷款平均审批时间15180.0190.015天小计0.1710.154金融服务1满意度37每万人投诉率0.851.020.0360.029次万人38改造主要业务流程94833200.0350.001项39客户对金融机构业务流程满意度86.43900.0350.036%40客户对金融机构办理业务时间成本满意度81.2385.230.0340.036%小计0.140.102金融服务支撑体系建设41金融知识宣传场次0.230.320.0230.032场次万人42农村金融知识普及站点数0.120.150.0230.029个万农户43社区金融知识普及站点数0.140.130.0220.02个万人44农户信用档案建立率17.218.60.0210.023%45小微企业信用档案建立率1.431.560.0210.023%46相关政策制订、完善情况8350.020.001项小计0.130.128S(RJI)10.779

数据来源:中国人民银行网站,2015年金融统计年鉴,国家统计局网站,WIND网站

(二)普惠金融发展指数应用

一是通过某一地区与全国平均水平的比较,寻找差距,补足短板。通过以上指标可以测算出J地区2015年的普惠金融发展指数为0.779,低于全国平均水平,尤其是分项来看,金融服务普及性和金融服务扶弱程度远低于全国平均水平,因而该地区应该在这两方面加强金融资源和金融服务供给,尤其是加大对农村地区的金融资源和服务供给。比如增设助农取款服务网点,增加自助银行、农村地区POS机和ATM机的投放,而财政应给于投放设备的金融机构适当的财政补贴。

二是通过测算和比较全国各地不同地区的普惠金融发展指数,改进顶层设计。这套指标体系可以同时计算同一时期不同地方的普惠金融发展指数,进而掌握不同地区普惠金融发展水平,对于普惠金融发展排名靠后的地区,在顶层设计上适当加大资源和政策倾斜。

三是通过测算某一地区不同年份普惠金融发展水平,进行纵向比较,有助于掌握同一地区普惠金融发展改善状况。

五、发展普惠金融的相关建议

一是加强普惠金融评价指标体系建设的数据支撑。在本次研究中,笔者通过查找大量的文献,结合统计局、wind数据库提供的数据,仅能获取全国的汇总数据,各地区的数据分散于各地金融机构和监管部门,难于获取,因而本文无法对各地区普惠金融发展情况进行比较。建议各地区将普惠金融相关指标纳入金融统计年鉴编制工作,加强普惠金融基础数据库建设,改变数据较为分散、收集难度大的局面,为有效评价普惠金融发展状况提供数据支撑。

二是成立普惠金融发展领导小组和评价小组。建议国家层面成立普惠金融发展领导小组,负责推动我国普惠金融发展。而评价小组则对不同地区普惠金融发展情况进行有效评价,将评价结果向普惠金融发展领导小组反馈,为有针对性地推动我国普惠金融发展提供决策参考。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

节能与环保(2022年3期)2022-04-26

今日农业(2021年11期)2021-11-27

中华诗词(2019年7期)2019-11-25

中国外汇(2019年18期)2019-11-25

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

灯与照明(2016年4期)2016-06-05