基于要素视角的T集团营运资金管理绩效分析

2019-04-12 07:14吴慧芬张荣月

中国乡镇企业会计 2019年3期

吴慧芬 张荣月

基于要素的营运资金管理包括流动资产管理和流动负债管理。本文主要分析的是三大要素:存货、应收账款、应付账款。基于要素的营运资金管理绩效主要对以下四方面进行分析:存货周转期、应收账款周转期、应付账款周转期和营运资金周转期。

一、T集团营运资金管理现状

T集团股份有限公司是中国最大的、全球性规模经营的消费类电子企业集团之一,在我国家电制造业一直表现不俗,处于行业领先地位,以下通过数据对其营运资金现状作出分析。

表1 2013-2017年T集团流动资产、流动负债及净营运资金现状 (单位:万元)

表 1可看出,除了 2015年以外,T集团在2013-2017年间流动资产和流动负债一直处于稳步上升趋势,且流动资产一直高于流动负债。由于T集团在2015年回购公司部分社会公众股份,回购股数巨大,支付总金额高达69,991千元。T集团进行大额的长期投资活动,企业长期负债不能满足需求的情况下,以短期负债进行补充,因而流动负债大幅增加,2015年出现净营运资金为负值的现象,2015年后,企业营运重回正轨,营运资金呈持续上升态势。

除2015年外,T集团一直采用保守的资产组合,风险报酬均较低。但2015年,采用了冒险的资产组合,企业加大了流动负债的筹资比例,企业收益增加,但同时财务风险增加。

二、T集团营运资金管理绩效分析

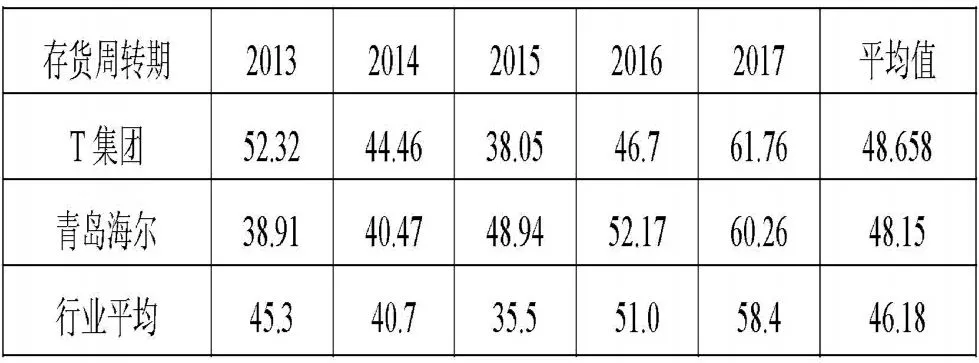

1.存货周转期

存货周转期=平均存货余额/(营业成本/360)

表2 2013-2017年T集团、青岛海尔及行业平均存货周转期(单位:天)

由表2数据可得,T集团在业内的存货周转期长,存货占用资金比例大,反映出企业存货需要很长时间才能转化成现金,效率低。企业总资产中营运资金少,资金流动性差。资金没有活力运转,显示企业销售能力弱,资金利用效率低。近几年,企业在存货管理上存在不足,企业存货周转期波动较大。这与家电制造业近年来产品更新换代过快有关,大量的过时产品使存货在资金中的比例过大。从2013年和2017年来看,企业存货周转期延长,这与企业当年技术改革,过时产品积压有关。

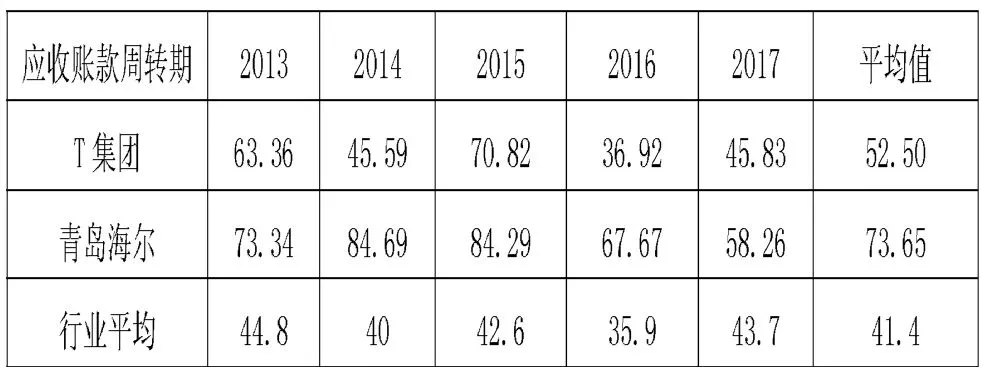

2.应收账款周转期

应收账款周转期=(平均应收票据+平均应收账款)/(营业收入/360)

表3 2013-2017年T集团、青岛海尔和行业平均应收账款周转期 (单位:天)

由表3可知,TCL在2015年间应收账款周转期较长,这与T集团在2015年度赊销新产品给经销商有关。在2015年市场经济下滑,T集团放宽信用条件来增加销售,使应收账款资金占用过多,应收账款周转期过长,周转效率降低。

近年来,T集团应收账款周转期较长,不能及时收回账款,从而损失新一轮投资收益;应收账款的账龄长,易发生坏账损失,企业财务风险加大;资产流动性减弱,企业没有足够的流动资金偿还短期债务,使流动比率降低,企业资金链断裂。但单一的应收账款周转期数据并不能表明T集团的营运资金管理效率不高,还应与应付账款、存货数据相结合,综合三个指标,对企业营运能力做具体分析。

3.应付账款周转期

应付账款周转期=(平均应付票据+平均应付账款)/(营业成本/360)

表4 2013-2017年T集团、青岛海尔和行业平均应付账款周转期 (单位:天)

近五年,T集团的应付账款周转期比行业平均值要长,但与青岛海尔相比而言则更短。这与T集团成立时间较短,企业形象不及“老品牌”企业,从而在商业信用上不占优势有关。T集团应付账款周转期长,说明其在行业中具有一定优势,但仍有提升空间。

T集团通过产业链扩张,控制部分原材料供应商,延长应付账款周转期来增加企业营运资金,使企业能筹集到资金进行再利用,这是T集团的优势。T集团在市场所占份额很大,其在原材料供应商处更具有主动权,应付账款的占用效率更强。

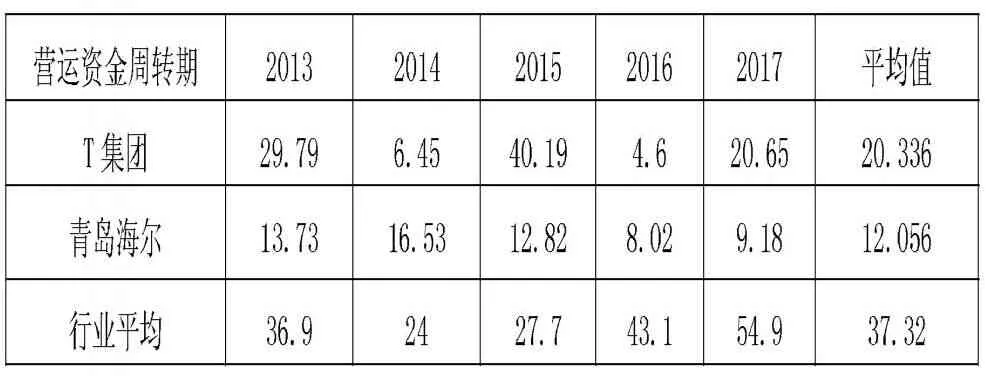

4.营运资金周转期

营运资金周转期=存货周转期+应收账款周转期-应付账款周转期

由表5可知,T集团近五年企业营运资金周转期并不稳定。2014年数值极低,因为当年企业为推出新产品向供应商进行原材料赊购,企业应付账款在资金中的比例增大,其周转期延长,从而使营运资金周转期降低。2015年的数值陡然拉高,因为新产品刚进入市场,企业将产品赊销给经销商,导致应收账款增加,其周转期延长,但企业存货和应付账款周转期变动小,从而使营运资金周转期延长。在2016年经济大好形式下,企业减少对供应商的赊销行为,使当年应收账款周转期缩短,所以当年的营运资金周转期短。

由表5可知,除2015年外,企业的营运资金周转期均比整个行业水平短,企业在业内的营运资金管理能力较强,说明企业在存货、应收账款和应付账款三者间进行了合理管理和科学配比,使资源优化配置。由数据分析得,存货周转期、应收账款周转期和应付账款周转期三者间数额的差距小,并且三者波动的幅度大致相当,所以在进行营运资金周转期的计算时三者可以相互抵消,导致营运资金周转期短。

表5 2013-2017年T集团、青岛海尔和行业平均营运资金周转期 (单位:天)

三、基于要素的营运资金管理绩效提升策略

1.完善存货管理方法

T集团存货存在积压,存货周转率不高的情况,需建立完善的销售渠道,降低企业销售成本,并在生产活动中满足消费者对产品需求,使企业销售量增加,提升企业存货周转效率。企业可结合自身经营特性、企业内部资金情况和销售市场环境判断企业基本存货数额,计算经济批量,降低企业的采购成本、订货成本和储存成本,强化企业现有市场地位。企业以“以销定产,线上销售”为生产经营方针的同时,强化其销售和售后,使存货积压得以控制,从而控制存货占用的资金,缩短企业存货周转期。

2.健全应收账款管理体系

在制定信用条件、信用标准和收账政策时必须根据企业自身情况合理制定,同时完备信用管理部门应严格履行其职能,并且企业应全程监督管理应收账款,使其能在形成坏账损失前及时收回,使企业财务风险得以减低。

3.加强商业信用的利用

T集团虽然拥有多种付款方案,但是企业应当将这些方案进行谨慎衡量、对比,选择适合企业的最佳支付时机和最优付款方案,使企业应付账款的利用率和使用商业信用的能力有所提升。

猜你喜欢

商品与质量(2021年27期)2021-11-23

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

商业会计(2018年23期)2019-01-03

新商务周刊(2018年13期)2018-12-08

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年35期)2016-04-09

消费导刊(2016年10期)2016-01-27