基于多层次权益主体的水资源资产负债表研究

——以M市为例

2019-04-15 05:17王西琴刘维哲孙爱昕

西北大学学报(自然科学版) 2019年2期

王西琴,刘维哲,孙爱昕

(中国人民大学 农业与农村发展学院,北京 100872)

自然资源资产负债表是衡量经济系统同生态系统协调发展程度的重要方式之一。20世纪70年代起,美国、加拿大、英国、澳大利亚等许多国家纷纷开始将自然资源资产负债表纳入国民经济核算体系[1-3]。1993年,联合国统计司建立的综合环境与经济核算体系(SEEA),是比较完整的自然资源核算框架[4]。2013年十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确提出,“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”。根据我国生态文明总体部署,研制自然资源资产负债表并探索其实际应用,已经成为国家加快建立生态文明制度,健全自然资源资产管理体制,实现政府职能转变、高效管理与科学评价,建设美丽中国的根本战略需求[5]。

水资源资产负债表是以水资源为核算对象,反映在一定时期内一个国家或地区水资源平衡关系的账户,是自然资源资产负债表的重要组成部分。我国是一个水资源严重短缺的国家,2016年水资源缺口达5×1010m3,全国近2/3的地区存在不同程度的缺水[6]。随着我国用水竞争加剧、生态状况不断恶化,迫切需要编制水资源资产负债表以合理评估经济社会与资源环境的关系。国内学者沈菊琴等[7]在2005年对水资产负债表核算的必要性和理论架构进行了讨论。近年来,一些学者基于对现有水资源资产负债表编制的统计体系基础的分析,提出水资源资产负债表编制的实施路线(甘泓等,2014;黄晓荣,2017)。贾玲等(2017)通过对国际现有的几种核算水资源资产负债进行梳理,比较其适用性和优缺点。宋晓谕等(2018)基于从存量到流量、从实物到价值、从分类到综合的原则提出水资源资产负债表框架与算式。杨艳诏等(2018)从实物和价值两个维度出发,以湖州市为例进行了水资源资产负债表的编制。综合已有研究和实践经验,水资源资产负债表的编制主要遵循国民经济核算思路,多以企业事业单位或区域经济体为权益主体,反映经济体期初、期末水资源存量以及期间变动状况。我国经济社会系统与生态系统之间的用水矛盾突出,上下游水资源用水冲突明显,如何在水资源资产负债表中体现水权益主体之间的负债是需要关注的问题。本文从管理角度出发,对水权益主体进行科学划分,编制基于不同层次权益主体的水资源资产负债表,为流域水资源合理分配与管理、跨流域水资源生态补偿提供依据。

1 基于权益主体的水资源资产负债表

1.1 多层次水权益主体

目前水资源资产负债表编制主要有以下几种类型:

水资源实物型资产负债表。主要以环境经济核算体系(SEEA-2012)和澳大利亚水会计准则(AWAS)为代表。SEEA在编制中引入环境虚拟主体,以实物为计量单位设置水供应与使用账户、水排放账户、涉水活动与产品的混合账户和经济账户、水资产账户、水质账户等[8]。将区域水资源存量定义为资产,将水资源消耗量定义为负债,核算期初与期末由于人类活动及自然原因造成的各种贮存形式的水资源存量变化情况。反映经济体对环境的损耗。SEEA侧重从经济体立场来反映经济与环境关系,以资产的变化来反映经济活动对环境的欠账,没有明确表达负债,难以确定债权和债务方的关系,也难以直接反映责任主体制定补偿措施[9]。澳大利亚2012年颁布了水会计准则,以区域内行政单位、用水企业等经济体为核算主体,统计各主体对实物型水资源的使用情况,为区域内各主体之间水资源分配和管理提供参考。AWAS体系定义的负债主要反映各用水主体之间的用水挤占,未充分考虑环境主体,不能直接反映经济活动对环境产生的影响[10]。

水资源价值型(或者货币型)资产负债表。主要以国民经济核算体系(SNA-2008)为代表,SNA以国家或地区经济总体为主体,以价值量为计量基础,核算主体在一定时期内自然资源资产价值存量及变动情况。由于SNA-2008目的在于统计国家或地区资产情况,在编制中将自然资源作为经济体资产的一部分,认为自然资源不存在负债项。由于缺少自然资源的债权主体——环境,导致自然资源负债难以界定,也无法表现经济体与自然环境之间的负债关系[11]。

实现水资源资产负债表的功能需要建立在明确的用水权益主体划分基础上。在我国现阶段生态用水与经济用水竞争矛盾突出情况下,传统的水资源资产负债表框架体系对水资源资产负债表权益主体的划分不够全面,导致不能有效反映经济社会活动对生态系统的消耗,也不能反映同一用水区域内用水权益实体之间的债权债务关系,难以满足水资源管理的实际需求。本文通过完善水资源资产负债表权益主体划分,将用水区域水资源资产的所有者和债权人纳入水资源资产负债表体系框架中,从而实现反映某一区域在经济发展过程中同相邻区域和自然生态系统关于水资源的债权债务关系,表征区域内部各子权益主体在水量分配、挤占生态权益和其他经济体权益的相关信息,具有以下意义:

1)引入生态系统虚拟权益主体,建立经济系统和生态系统的用水债权债务关系,可以将用水区域水资源资产的所有者和债权人纳入水资源资产负债表体系框架中,反映经济系统活动对生态系统的用水挤占和水体污染等状况,从而实现评估一定时期内人类涉水活动对生态系统影响程度,为水资源一级分配提供参考依据。

2)在经济系统和生态系统划分基础上进一步划分区域内各子权益主体,通过核算分配水量、实际用水量、挤占其他经济体用水量,可以明确各用水权益主体的基础水权和各自之间的债权关系,以体现上下游之间、经济社会用水单元之间的负债关系,是未来我国建立水权交易制度的基础,同时在实践中对流域上下游用水分配和管理、生态补偿等工作的开展也具有重要指导意义。

3)基于水资源权益的水资源资产负债表,一方面反映某区域在一定时期内各种形式的水资源存量及变动情况;另一方面可以评估区域经济活动用水带来的影响,既包括对区域内自然系统的影响,也包括对临近其他区域的影响通过对不同层次债权主体进行划分明确水资源资产和经济体的水资源权益,可以科学界定水资源负债的内涵,有助于明确领导干部在其任期内所管理区域水资源的使用损害状况,从而鞭策领导干部重视水环境、水成本,促其考量发展的水环境和水资源成本,可为进行资源和环境审计提供基础[12]。

1.2 多层次权益主体划分

随着经济社会水循环对自然水循环影响程度的加深,自然生态系统的水量和水质问题日益显现,如何协调生态用水与经济用水之间的关系,是实现水资源良性循环和可持续利用的关键。因此,本文将经济体挤占生态环境的水量或对环境造成的不利影响视为负债,并纳入到水资源资产核算体系,以反映人类对水资源系统的水量耗减。本文将水权益主体划分为3个层次(如图1所示)。研究区域为A,上下游分别以E,F代表,研究区域A的经济系统用水权益体与生态系统用水权益体为B,C。

图1 多层次权益主体划分结构图Fig.1 The structure diagramfor the division of multilevelentities

第一个层次,研究区A与上游E、下游F之间的负债关系。水资源是一种公共资源,流域内不同区域或行政单元均具有权益获取相当的分配水量,以供其人类生存和经济活动需要。因此,应当首先基于全流域来划分权益主体。区域A总可支配水量受三个方面的影响:入境水量、自产水量和出境水量。自产水量主要由该区域所在地自然气候条件决定,与降水量密切相关。区域A的入境水量为其上游的出境水量,因此当上游水权益主体E使用水量超额时,区域A所得到的入境水量减少,其初始水资产受到损失,此时上游E对该区域存在水资产负债。同理,当区域A使用水量超过其分配水量时,区域A对下游F也存在水资产负债。

第二个层次,是区域内经济系统B与生态系统C账户。对于人类而言,水资源作为一种自然资源,其使用价值可分为直接使用价值和间接使用价值[13]。直接使用价值指满足人类生产或消费的价值,也即进入经济系统后实现的价值;间接使用价值指提供支持人类生产和消费各种功能中间接获得的价值,如调节气候、生物多样性保护、净化环境能功能,发挥间接使用价值的水资源主要存在于生态系统。对于自然生态系统而言,水是维持生态系统的核心要素,是维持其结构和功能的关键。因此,生态系统C主体获得的年度初始水权或分配水量作为其水资源资产。如图1所示,经济系统B对生态系统C又可以分为水量负债和水质负债两种:水量负债指经济系统B使用水量超出其允许水量,在总分配水量不变的情况下导致生态系统可用水量减少,挤占了生态系统用水量;水质负债指经济系统B向生态系统C排放超出环境容量的污染物,对生态水质造成污染而产生的负债。

第三个层次,区域A内不同行政单元用水权益主体之间权益划分,即b1,b2,b3,…,bn之间的水权益负债。区域分配水资产进一步分配给经济系统内各种子权益主体,每个子权益主体同时对应生态系统权益主体c1,c2,c3,…,cn,因此每个子权益主体也同时存在对生态系统的负债和对其他经济体的负债。

1.3 资产负债表设计与编制

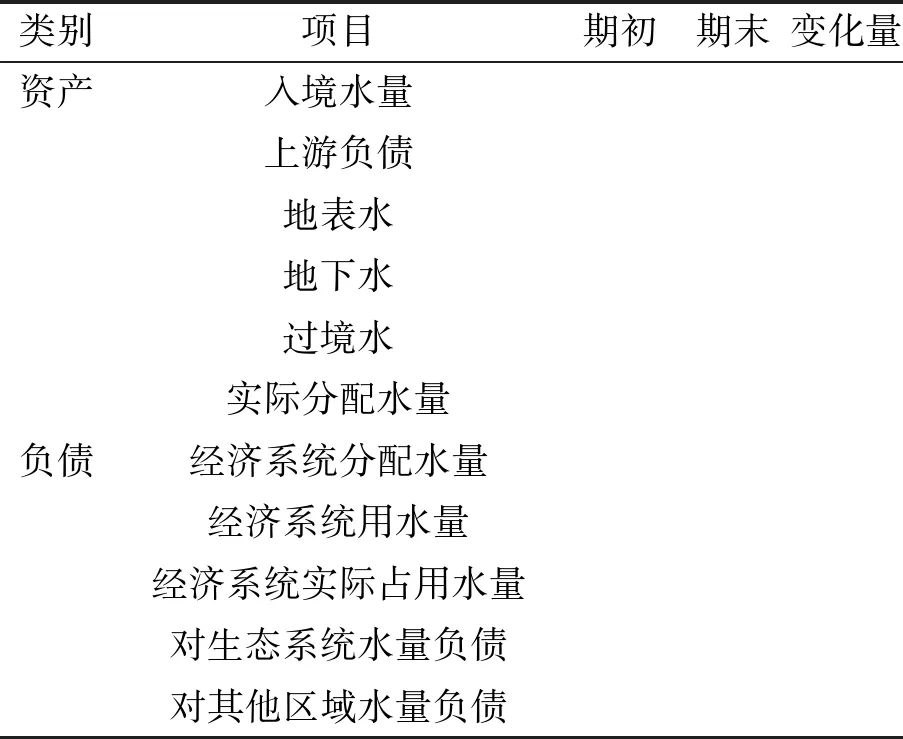

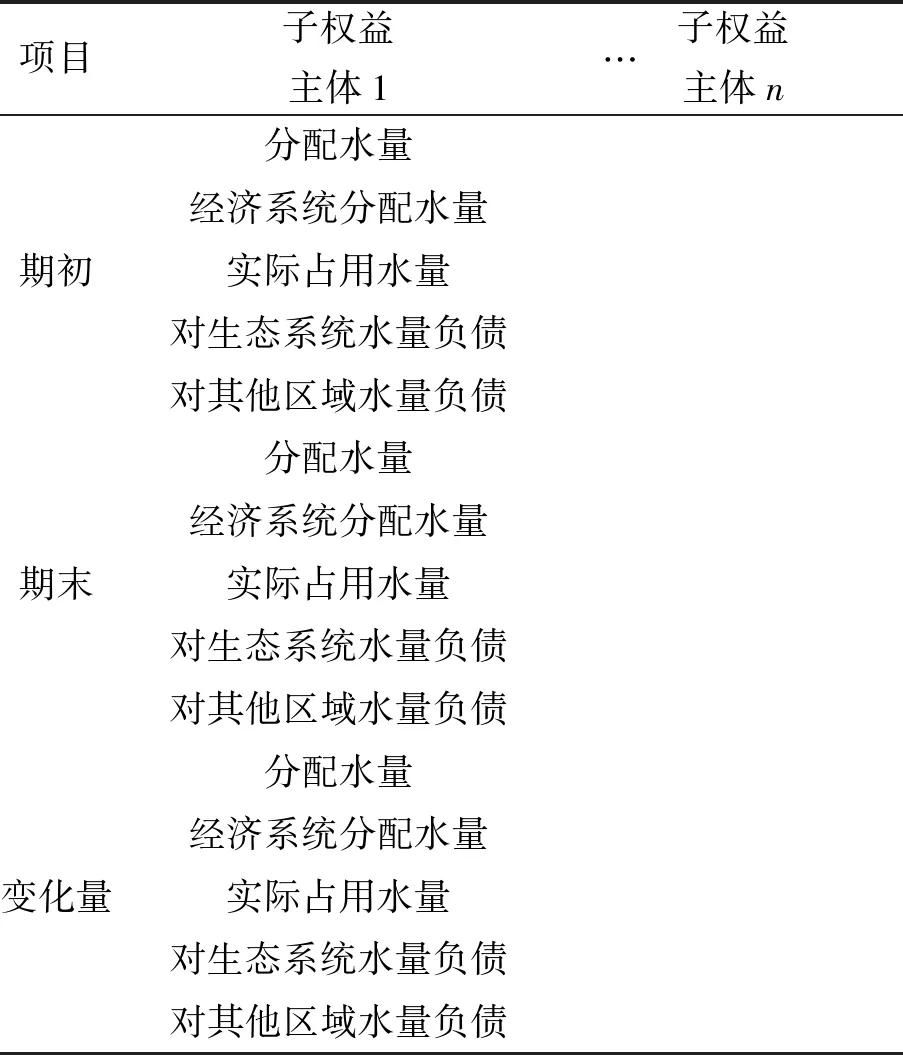

基于水权益实体划分的水资源资产负债表设计可以参照会计学表式结构,以研究区域经济系统作为核算主体同时引入生态系统作为债权主体,统计水资源资产及负债在期初和期末的存量情况,并计算其期内变化量情况。水资源资产主要包括部分:一是上游对该区域的负债,通过入境水量判断上游是否有挤占该区域分配水量;二是不同形式存在的地表、地下水存量。水资源负债本文主要考虑水量负债,以超出经济系统允许使用水量表征对生态系统的负债;挤占其他区域水量,以实际用水量超过自身分配水量计算,表示对其他区域的负债。具体表式内容参见表1。编制子用水权益主体时表结构类似,主栏为子用水权益主体,宾栏分期初、期末和变化量统计分配水量、挤占生态系统水量、挤占其他子权益主体水量体现其水资源资产负债情况(表2)。

表1 区域与上下游以及生态系统的水资源资产负债表

Tab.1 Water resources balance sheet for the division between the upstream and downstream,ecological system

类别项目期初期末变化量 资产 入境水量上游负债地表水地下水过境水实际分配水量负债 经济系统分配水量经济系统用水量经济系统实际占用水量对生态系统水量负债对其他区域水量负债

表2 区域内部子权益主体水资源资产负债表

Tab.2 Water resources balance sheet for the division of sub entities based on administrative unit

项目 子权益主体1…子权益主体n分配水量经济系统分配水量期初实际占用水量对生态系统水量负债对其他区域水量负债分配水量经济系统分配水量期末实际占用水量对生态系统水量负债对其他区域水量负债分配水量经济系统分配水量变化量实际占用水量对生态系统水量负债对其他区域水量负债

2 实例分析

2.1 M市基本情况

M市位于长江上游,总面积15.98万km2,总人口约4 641万人。M市所在流域属于亚热带季风气候,年均降水量774.8mm。M市多年平均入境水量187.82亿m3,自产水资源量约25.53亿m3,人均自产水资源量约560m3/人,高于所在省的平均水平(323m3/人)。近年由于气候变化以及经济社会发展,水资源开发利用程度逐渐增加,经济用水与生态用水矛盾开始显现,对生态系统保护的压力逐渐增加。

2.2 资产负债表编制

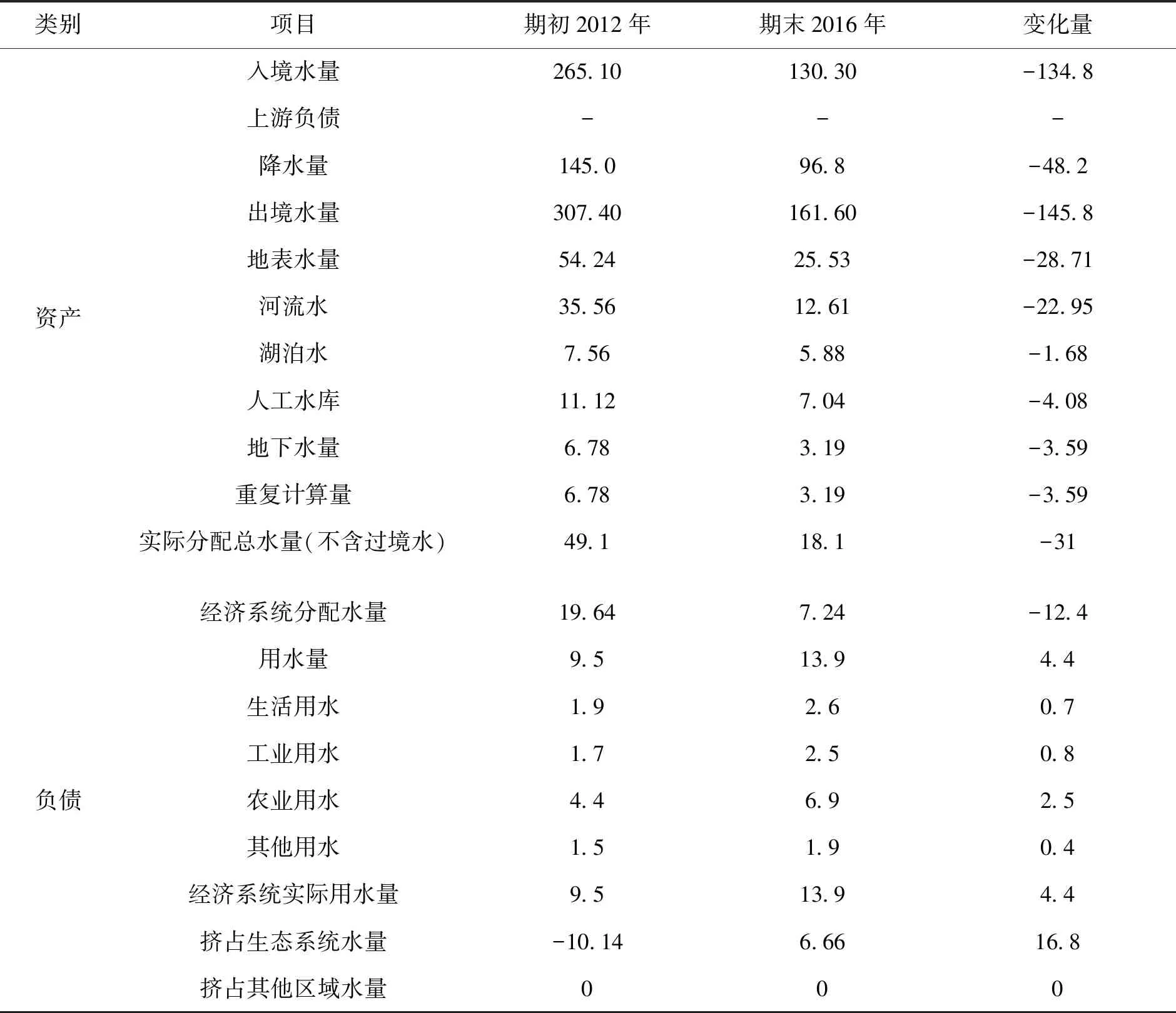

根据1.3节资产负债表的形式,分别编制M市生态权益主体与经济社会权益主体水资源资产负债表(见表3),统计期初时间为2012年,期末时间为2016年。需要说明的是,尽管有入境水量数据信息,但由于实际中尚未对流域M段及上游之间的用水量进行分配,所以未能计算出上游对M段水资源负债情况。从M段自有水资源资产情况来看,M段期初2012年各种形式水资源实际分配水量为49.1亿m3,期末2016年为18.1亿m3,减少了31亿m3。主要原因是期末入境水量相对于期初减少约134亿m3,降水量减少约48.2亿m3。

按照相关学者研究成果[14-15],以生态用水量约为水资源总量60%比例计算,在保证生态系统需水量的前提下经济系统允许用水量应为区域水资源总量的40%。本文据此计算M段期初和期末经济系统允许用水量分别为19.64亿m3和7.24亿m3,减少约12.4亿m3。而经济系统实际水量则由期初的9.5亿m3增加至13.9亿m3。对生态系统负债来看,M市在期初2012年对生态用水不存在负债情况,且经济系统用水盈余约10.14亿m3,而期末2016年对生态系统负债为6.66亿m3,变化量的主要原因有两方面,一是由于入境水量及降水量分别由2012年的265.1亿m3,145亿m3减少至2016年的130.3亿m3,96.8亿m3,导致M段水资源总资产减少约31亿m3,从而致使经济系统获得的分配水量降低约12.4亿m3,另一方面则是由于经济系统用水量增加,导致经济系统实际占用水量增加约4.4亿m3。自然因素和人为因素的共同影响导致对生态用水负债一项在5年间变化量为16.8亿m3,其中自然因素贡献率73.81%,人为因素贡献率占比26.19%。此外,由于M市水资源较为丰富,期初期末经济系统用水均未超出区域水资源分配总量,故不存在对下游区域用水挤占。

表3 M市生态与经济水权益以及上下游水资源资产负债表Tab.3 Water resources balance sheet of M City for the division between the upstream and downstream、ecological system 单位:亿m3

M市包括9个行政单元,以各行政单位a~f县为子用水权益主体编制资产负债表,具体内容见表4。可以看出,在期初2012年,只有a县存在挤占生态系统用水的情况,其他各县经济系统分配水量均有一定盈余,但是在期末2016年,除e县外,其他所有县均存在不同程度的挤占生态系统用水情况。主要原因在于期末各县分配水量均有下降,且经济系统实际占用水量有一定提升。以实际用水量是否超过分配水量衡量对其他经济体用水挤占情况发现,期初2012年所有县实际用水量均小于允许用水量,不存在对区域其他经济体用水挤占,在期末2016年a,b两县实际用水量超出其允许水量,存在对其他经济体生态用水挤占,除此以外c,d,h三县实际占用水量均逼近允许用水量,盈余空间小于0.1亿m3。

表4 M市境内各子权益主体水资源资产负债账户Tab.4 Water resources balance sheet of M City for the division of sub entities based on administrative unit 单位:亿m3

3 结 论

本文从梳理水资源资产负债表现状体系出发,论述在水资源资产负债表编制过程中划分多层次权益主体的重要意义,提出将水权益主体按照三个层次进行划分的思路:一是流域上下游不同区域间的权益主体划分;二是引入生态系统权益主体,将区域内部按照经济系统与生态系统进行水资源权益划分;三是对区域内按照子权益主体进行划分。进一步给出水资源资产负债表表式结构,并以M市为例,按照权益主体划分的思路,分别以2012年、2016年为期初和期末年编制了多层次权益主体水资源资产负债表。

1)基于水权益资产负债表能够揭示经济社会系统用水对生态系统用水的负债,区域与上下游权益主体用水的负债,以及区域内部各行政单元之间用水负债、各行政单元与其对应河段生态系统用水权益之间的负债情况等,是对现有水资源资产负债表编制理论框架的有益补充,可以作为流域跨省、跨行政区生态补偿、水资源一级分配、水资源合理利用和持续利用管理的依据。

2)对M市案例的研究表明,对生态系统水权益主体负债在期末已经出现,负债为6.66亿m3。其负债变化的原因由自然因素(降水量)和人为因素的共同造成,其中,自然因素贡献率较大为73.81%,人为因素为26.19%。由于降水量属于不可控因素,因此,为了避免经济社会系统水权益主体对生态系统水权益主体的负债,应严格水资源管理制度,制定水资源开发利用率红线,合理分配一级水量。M市与下游的负债结果表明,期初与期末均未对下游的水权益主体形成负债,M市各行政单元在期初仅有a存在对生态系统负债,9个行政单元之间互相不存在负债;而在期末,除e外其他所有行政单元对生态系统均存在不同程度的负债,a,b出现挤占其他行政单元用水量的情况。案例研究表明,本文设计的多层次的水权益主体的资产负债表,具有可操作性,对于指导我国水资源管理具有重要的现实意义。

3)本文受资料限制,未考虑上游与案例区水权益主体之间的负债,此外,水质负债问题仅在理论框架部分进行了探讨,未在案例研究中涉及。上述内容将在今后的研究中进一步探讨,并逐步完善。

猜你喜欢

陕西水利(2021年10期)2021-11-08

河北金融年鉴(2021年0期)2021-08-25

小学科学(学生版)(2021年5期)2021-07-22

小学科学(2021年5期)2021-06-24

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年14期)2020-12-14

自然资源情报(2018年6期)2018-07-22

海峡姐妹(2018年3期)2018-05-09

自然资源情报(2017年2期)2017-11-26

中国经济周刊(2017年19期)2017-05-23